基于財務分析的瀘州老窖經營策略研究

2024-01-12 05:52:43繆啟軍

財務管理研究 2023年11期

摘要:面對經濟下行、消費緊縮、行業競爭加劇等多重壓力,產能優化、品質升級成為白酒企業發展主旋律,頭部聚集的品牌效應趨勢越發明顯。瀘州老窖是中國白酒行業優秀成長型企業典型代表之一,因此,選取瀘州老窖作為研究案例,以其財報數據為基礎,通過與同行的比較,對其市場定位、經營情況、成本費用等進行分析,并從品牌定位的強化、周轉能力的提升、成本費用的控制、銷售渠道與市場的開拓、社會責任與高質量發展等方面探討其經營策略。

關鍵詞:經營策略;財務分析;白酒;瀘州老窖

0 引言

根據中國酒業協會發布的數據,2022年,全國規模以上白酒企業完成釀酒總產量為671萬千升,累計完成銷售收入6 626億元,累計實現利潤2 202億元;與2021年相比,全國規模以上白酒企業從1 015家減少至963家,白酒銷量同比下降5.58%,銷售收入同比增長9.83%,利潤同比增長29.38%[1]。白酒上市企業前5強的發展形勢基本可以代表我國白酒行業的整體發展現狀及未來發展方向[2]。2022年,在20家白酒上市企業中,瀘州老窖股份有限公司(以下簡稱“瀘州老窖”)總資產位列第4名、營業總收入位列第5名、凈利潤位列第3名。研究瀘州老窖的經營策略,不僅可以為該公司健康發展提供方向,而且對探討白酒上市企業經營現狀及未來發展趨勢也有較強的借鑒意義。

本文主要以瀘州老窖2018—2022年的財務報表相關數據為基礎,通過對其生產、銷售、成本和利潤的分析,探討其經營策略,為白酒頭部企業高質量發展提供參考。

1 瀘州老窖簡介

瀘州老窖的前身為成立于1950年的瀘州老窖酒廠,以專業化白酒產品設計、生產、銷售為主要經營模式。1994年,瀘州老窖酒廠獨家發起并改組成立股份制企業,同年瀘州老窖在深圳證券交易所正式掛牌上市。瀘州老窖是白酒文化的活化載體,其窖池群等入選世界文化遺產預備名單、國家工業遺產名單,擁有多種全國重點保護文物。其中,“1573國寶窖池群”于1996年成為行業首家“全國重點文物保護單位”,傳統釀制技藝于2006年入選首批“國家級非物質文化遺產名錄”[3]。

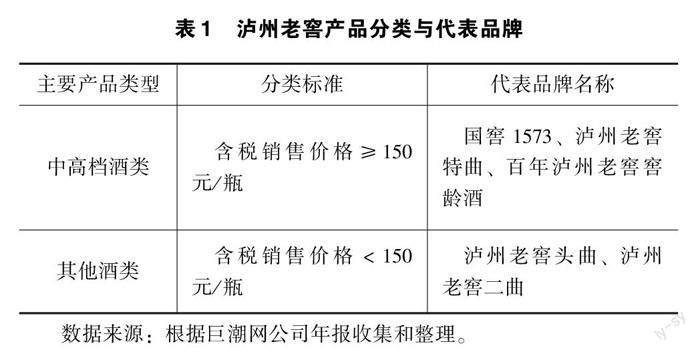

自2015年起,瀘州老窖為配合實施大單品戰略,深入推進品牌“瘦身”,全面開展高、中、低端產品市場定位恢復工作,品牌體系得到有效鞏固,確保了公司主要系列產品全國價盤穩定和品牌影響力的提升。2020年以來,瀘州老窖清晰聚焦“雙品牌、三品系、大單品”戰略,定位新輕奢主義白酒,目標重回中國白酒行業“前三”。2020年,瀘州老窖位列“中國企業500強”榜單第366名;2022年,瀘州老窖入選“Brand Finance2022年度全球最具價值烈酒品牌50強”榜單,排在第3位。瀘州老窖產品分類與代表品牌見表1。

2 瀘州老窖市場定位分析

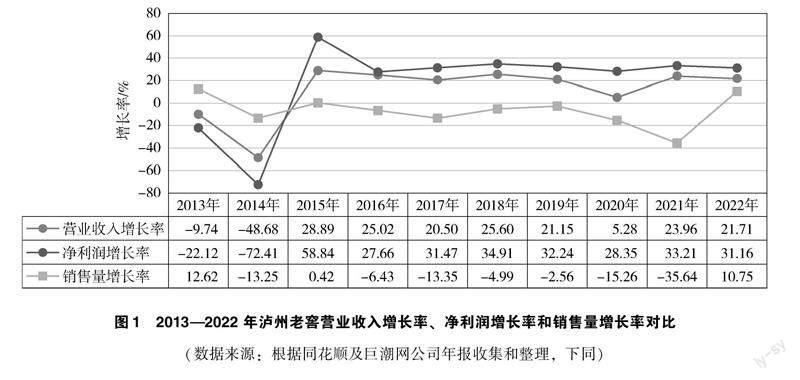

自2012年下半年起,白酒行業再次進入調整期,瀘州老窖營業收入、凈利潤等均出現負增長,2014年到達谷底。近年來,瀘州老窖積極強化品牌管理,推動實施競爭型營銷戰略,采取了一系列拓市場、強服務、增合力的管理變革措施,產品定位從中低端向中高端轉型。2013—2022年瀘州老窖營業收入增長率、凈利潤增長率和銷售量增長率對比見圖1。由圖1可知,2015年

以來,瀘州老窖業績出現持續高增長,2018—2022年營業收入年平均增長率達19.54%,凈利潤年平均增長率達31.97%,后者比前者高出10個百分點以上。

2018—2022年瀘州老窖生產量、庫存量與銷售量對比見圖2。由圖2可知,瀘州老窖銷售量呈明顯大幅下降趨勢,2022年銷售量僅為2018年銷售量的58.86%。瀘州老窖銷售量下降明顯,銷售收入卻能大幅增長,說明銷售價格有較大提升。與銷售量相對應,瀘州老窖生產量也在大幅下降,主要原因是該公司實施了優化產品結構、淘汰低端產能等策略。

3 瀘州老窖經營情況分析

3.1 經營業績分析

2013—2022年瀘州老窖營業總收入與凈利潤對比見圖3。由圖3可知,自2015年起,瀘州老窖經營業績持續處于高增長階段,營業總收入和凈利潤均呈上升趨勢。2017年,營業總收入重回百億元規模,2022年凈利潤突破100億元,10年間營業總收入增長約2.5倍、凈利潤增長約3倍。新冠疫情對瀘州老窖經營業績增長并沒有產生明顯負面影響。

2013—2022年瀘州老窖總資產收益率與凈資產收益率對比見圖4。由圖4可知,與營業總收入和凈利潤增長趨勢一致,2014年是瀘州老窖的拐點,2015年以來,其總資產收益率與凈資產收益率均持續走高。2013—2022年這10年間,瀘州老窖凈資產收益率平均達23.68%;2018—2022年這5年間,瀘州老窖凈資產收益率平均達27.82%;2020—2022年這3年間,瀘州老窖凈資產收益率平均達30.71%。2022年,瀘州老窖凈資產收益率在20家白酒上市企業中超過中位數約10個百分點,位列第3名。

與其他中高端白酒企業相似,瀘州老窖要求經銷商先款后貨,其銷售獲現比率以“銷售商品提供勞務收到的現金/營業收入”來衡量。2018—2022年,瀘州老窖銷售獲現比率均大于1,且其預收賬款年均達23億元、貨幣資金年均達124億元,表明其收現能力優異。

3.2 產品結構分析

為實現品牌價值回歸,自2020年年度報告期起,瀘州老窖根據產品銷售價格進行重新分類,將產品調整為“中高檔酒類”和“其他酒類”。2018—2022年瀘州老窖營業收入構成見表2。瀘州老窖主營業務比較突出,白酒收入占98%以上。2018—2022年,瀘州老窖產品進一步優化,中高檔酒類銷售收入比重從77%上升為88.09%。2018—2022年,瀘州老窖中高檔酒類營業收入環比平均增長率達24%,由2017年的75.23億元上升至2022年的221.33億元。與之形成明顯反差的是,2018—2022年,其他酒類營業收入環比平均增長率僅為2.84%,正常維持在30億元以下的規模。中高檔酒類不僅比重進一步提高,其毛利率也在進一步提升,從2018年的87.41%穩步升至2022年的91.05%,瀘州老窖中高端產品主導趨勢愈加明顯。

3.3 定價策略分析

本文以瀘州老窖的營業收入與銷售量來初步估算其銷售價格。瀘州老窖2012—2022年產品出廠價格走勢見圖5。圖5中產品出廠價格的長期趨勢進一步驗證了對圖2的分析結果,瀘州老窖產品出廠價格由2014年的28元/千克上漲到2022年的292元/千克,9年間上漲10.43倍。如果以2017年67元/千克為基數,瀘州老窖產品出廠價格5年上漲了4.36倍。該公司產品出廠價格上漲幅度不僅遠超同期GDP(國內生產總值)或CPI(消費者物價指數)增速,也遠超行業平均價格增幅。近年來,瀘州老窖營業總收入與凈利潤高速增長,從積極的角度看,源于企業品牌價值的提升和產品結構的調整;客觀上看,源于大幅提價,其被業內稱為“提價王”名副其實。

3.4 行業比較分析

本文選取江蘇洋河酒廠股份有限公司(以下簡稱“洋河”)和山西杏花村汾酒集團有限責任公司(以下簡稱“山西汾酒”)與瀘州老窖進行比較。2013—2022年瀘州老窖、洋河、山西汾酒營業總收入與凈利潤對比見圖6。從營業總收入看,2013—2022年,洋河營業總收入一直高于瀘州老窖,其中2018年二者最高差額達到111.05億元,2020—2022年差額縮小到45億元左右;2013—2021年,瀘州老窖營業總收入一直領先于山西汾酒,但二者差距總體上不斷縮小,2022年山西汾酒反超瀘州老窖10.90億元。從凈利潤看,2020年之前,洋河凈利潤一直高于瀘州老窖,但2018年以來二者差距不斷縮小,2021年瀘州老窖實現反超,2022年瀘州老窖的優勢進一步擴大;2013—2022年,瀘州老窖凈利潤始終高于山西汾酒,2020—2022年該差額穩中有降,維持在25億元左右。綜合來看,瀘州老窖近年來走高端化定位路線,凈利潤增幅高于營業總收入增幅。2022年,瀘州老窖營業總收入最低,凈利潤卻最高。洋河、山西汾酒生產線更為豐富,雖然營業總收入增長較快,但是凈利潤反而更低,銷售凈利率也沒有瀘州老窖高。

4 瀘州老窖成本費用分析

4.1 生產成本分析

瀘州老窖白酒生產成本由原材料成本、人工成本、制造費用三部分構成,構成比例比較穩定。瀘州老窖原材料成本平均占比為86%、人工成本平均占比為6%、制造費用平均占比為8%,三者占比每年變動比率不超過1%。與同行相比,瀘州老窖人工成本占比較低、原材料成本占比較高。而在貴州茅臺酒廠(集團)有限責任公司(以下簡稱“茅臺”)和五糧液集團公司(以下簡稱“五糧液”)生產成本構成中,原材料成本占比不到60%,人工成本占比約為30%。進一步研究發現,瀘州老窖人均薪酬并不低,人均薪酬總額從2018年的24萬元增加至2022年的33萬元,但因成功研制自動化釀酒設備并實現了釀酒生產全過程的全自動化操作,其人均產量較高,導致其生產成本中人工成本占比較低。以瀘州老窖白酒生產成本除以各年銷售量,可以求得其每年所銷售的白酒單位生產成本。2018—2022年瀘州老窖白酒單位生產成本構成見圖7。由圖7可知,2021—2022年,瀘州老窖白酒單位生產成本呈上升趨勢,主要源于原材料成本增長較快,同時人工成本也有一定幅度的增長。

4.2 營業總成本分析

2018—2022年瀘州老窖營業總成本構成見表3。從費用構成看,銷售費用占比較高,5年平均達36.35%。瀘州老窖的銷售費用主要用于廣告宣傳和促銷,近4年累計投入廣告費用64億元、促銷費用48億元,這兩項費用年平均總和近28億元。隨著瀘州老窖產品向中高端為主轉型升級,稅金及附加占比逐年提高。與多數白酒企業類似,瀘州老窖研發費用占比并不高,2018—2022年平均研發費用僅為平均銷售費用的3.23%。以2022年為例,研發人員為480人,占員工總數的13%;研發投入為2.06億元,占總收入的0.82%,當期全部費用化。

5 瀘州老窖經營策略思考

通過分析瀘州老窖近年來的市場與財務表現發現,其產品成功地完成了從中低端向中高端的轉型。在我國白酒行業,雖然銷量依然是“茅五洋”(茅臺、五糧液、洋河),但利潤已經初現“茅五瀘”(茅臺、五糧液、瀘州老窖)的雄風,瀘州老窖重回第3名。然而,前有五糧液阻擋,后有山西汾酒等追兵,瀘州老窖產品向中高端轉型將面臨更為激烈的競爭。

5.1 品牌定位的強化

近年來,瀘州老窖一心想以“濃香國酒、濃香正宗”躋身第一梯隊。2018—2022年,瀘州老窖銷售毛利率平均達82%,銷售凈利率平均達28%;2020—2022年,瀘州老窖銷售毛利率平均達85%,銷售凈利率平均達39%。這兩項指標均優于五糧液并僅次于茅臺。2018—2022年,瀘州老窖凈資產收益率平均達34%,略低于五糧液,但2021—2022年,瀘州老窖銷售凈利率均高于五糧液。僅從這3個盈利能力指標看,瀘州老窖已經接近甚至超越了五糧液。但同時應該注意到,從規模上看,瀘州老窖的營業收入只有五糧液的1/3,利潤僅為五糧液的1/3強。雖然瀘州老窖盈利能力不錯,但是盈利規模與五糧液還不在一個級別。強勢廣告與高價位有利于強化產品的高端定位,但品牌形象與價值最終取決于消費者的認可程度。2022年中國酒業上市公司品牌價值榜顯示,瀘州老窖以720.47億元的品牌價值排在第4名,與洋河等同屬于第二梯隊,瀘州老窖的高端品牌形象仍然需要長期的建設與維護[4]。

5.2 周轉能力的提升

近年來,瀘州老窖銷售價增量減,收入與利潤的增長主要源于價格的提升。瀘州老窖提價提檔后,盈利能力得到快速提升,但存貨的周轉速度明顯下降。2018—2022年,瀘州老窖平均存貨周轉天數為590天,而五糧液為333天。從趨勢上看,五糧液存貨周轉天數從2018年的383天逐年下降至2022年的297天,而瀘州老窖存貨周轉天數從2018年的371天逐年上升至2022年的914天,二者趨勢相反。品牌形象越高端,消費者價格敏感度越低;反之,消費者價格敏感度越高。五糧液品牌影響力遠高于瀘州老窖,出貨速度并沒有因為價格的小幅調整而受影響;瀘州老窖則因為價格提升過快,消費者對其高端品牌形象缺乏高認可度,出貨速度明顯降低,存貨周期顯著加長,提價減量保利的增長方式難以持續。加快存貨周轉速度,提升銷售數量,成為瀘州老窖實現收入與利潤增長的主要途徑。

5.3 成本費用的控制

2018—2022年,瀘州老窖年平均銷售費用為35億元,占總成本的36%,占銷售收入的24%。但2021—2022年瀘州老窖銷售費用占銷售收入的比重大幅下降,主要源于其銷售收入的增長;同時,其銷售費用占總成本的比重仍然較高。2018—2022年,五糧液年平均銷售費用為55億元,占總成本的比重為16%,占銷售收入的比重為10%;洋河年平均銷售費用為31億元,占總成本的比重為18%,占銷售收入的比重為12%。2018—2022年,瀘州老窖年平均研發費用為1億元,占總成本的比重為1%,占銷售收入的比重為0.61%;五糧液年平均研發費用為1.51億元,占總成本的比重為3%,占銷售收入的比重為0.26%;洋河研發費用年平均為1.92億元,占總成本的比重為5%,占銷售收入的比重為0.78%。中高端白酒企業毛利率較高,研發費用總額占比較低。白酒企業的主要成本由營業成本、稅金及附加、銷售費用、管理費用等構成。與同行相比,瀘州老窖成本中銷售費用占比偏高,是其成本的最大組成部分;而五糧液、洋河成本中最大組成部分則為營業成本。瀘州老窖的成本構成說明其近幾年在品牌打造上投入了大量資金,也說明其近幾年取得的銷售業績是費用驅動的結果。如果縮減銷售費用,銷售業績可能會受到較大沖擊;如果長期維持高額銷售費用,則不利于企業長期發展,且銷售費用拉動業績也會出現邊際效用遞減現象。如何保證銷售增長并有效控制銷售費用,成為瀘州老窖要解決的問題。

5.4 銷售渠道與市場的開拓

2020年,瀘州老窖開始在年報中披露銷售渠道。目前,該公司銷售渠道主要有傳統渠道和新興渠道兩種。傳統渠道主要為線下經銷商授權經銷模式;新興渠道主要為線上銷售運營模式。近3年,瀘州老窖約94%的營業收入來自傳統渠道。而茅臺和五糧液已經形成了自己的直銷模式,直銷渠道收入約占銷售收入的40%,既免除了中間商成本,又提升了單位白酒銷售收入。新興渠道的拓展可以促進瀘州老窖收入與利潤的增長,也有利于其品牌形象的提升。

2020年之前,瀘州老窖年報分國外、國內兩個市場進行披露,2020年分境內、境外兩個市場進行披露。瀘州老窖近5年境內市場收入占比達99.40%,最高為99.70%,最低為99.10%,銷售收入主要來自境內市場的貢獻。加強境外市場開拓,挖掘新的增長點,成為瀘州老窖中高端化進程中的重要選項。

5.5 社會責任與高質量發展

瀘州老窖“品牌提升和品牌復興工程”成效顯著,提升了區域影響力,為地方發展提供了有力的財稅支持。白酒行業倡導實業報國、回饋社會、文化傳承,但近年來瘋狂漲價、非理性消費引導等都在客觀上給社會和諧和行業可持續、高質量發展埋下了隱患。在追求合理利潤的同時,如何帶動產業鏈協同發展,進一步加強生態保護,促進就業和鄉村振興,兼顧包括消費者在內的相關者利益,實現品牌提升、企業發展和產業進步,是中高端白酒企業的共同課題[5]。

6 結語

瀘州老窖在重回中國白酒行業“前三”的目標引導下,取得了較好的業績,品牌價值得到快速提升。通過瀘州老窖的經營分析得到以下啟示:

第一,品牌是白酒企業的重要核心資源。在全國規模以上白酒企業進一步減少、消費品質升級的總體趨勢下,品牌力量在白酒行業將進一步加強,瀘州老窖的高端品牌形象尚需進一步鞏固。

第二,價量齊增是白酒企業經營增長的有效途徑。在消費提質初期,企業快速提價便可以提升經營業績,而隨著消費升級的相對成熟,只有價量同增才能保持經營穩定增長。瀘州老窖后續經營增長也需價量“雙輪”齊轉。

第三,費用推動與品牌拉動是企業經營增長的重要手段。白酒企業的銷售費用普遍較高,主要被用于品牌推廣與促銷,而品牌建設投入難以立竿見影;同時,增加促銷費用可以拉動短期銷量增長。因此,企業需要平衡好品牌維護與促銷費用的關系,通過更強的品牌影響力推動銷售費用總量降低。

第四,追求合理的毛利率和凈資產收益率更有利于白酒企業健康發展。當前白酒行業毛利率普遍較高。2022年,在20家白酒上市企業中,毛利率最高為91.87%,最低為26.45%,中位數為74%;凈資產收益率最高為44.74%,最低為-9.07%,中位數為20%。頭部白酒企業過度追求高毛利率和凈資產收益率,可能會助長畸形消費風氣,加大企業風險,不利于行業的長遠發展。瀘州老窖等頭部白酒企業如能進

一步履行企業社會責任,鞏固并強化品牌形象,有效控制銷售費用,提升存貨周轉率,積極研發新品,開拓潛在市場,實現價穩量增,將有效促進自身發展,同時推動白酒行業高質量發展。

參考文獻

[1]酒業內參.中國酒業協會:2022年全國規模以上白酒企業共963家 資產合計11 747億元[EB/OL].(2022-03-27)[2023-05-19].https://finance.sina.com.cn/chanjing/jync/djbd/2023-03-27/doc-imynhqvi5138790.shtml.

[2]董起飛.山西汾酒在頭部白酒企業中的發展力與盈利能力[J].財務管理研究,2023(5):54-57.

[3]孫運君,楊菁.瀘州老窖酒文化成因探析[J].黑龍江社會科學,2021(4):93-100.

[4]每日經濟新聞.2022中國酒業上市公司品牌價值榜發布:茅臺高達5 445億元,TOP30企業品牌價值總計13 285億元[EB/OL].(2022-09-19)[2023-05-19].http://www.nbd.com.cn/rss/xingye_zhengquan/articles/2469335.html.

[5]孟寶,張海英,郭五林.良心效應與健康白酒文化傳播[J].釀酒科技,2014(7):116-119.

收稿日期:2023-05-26

作者簡介:

繆啟軍,男,1974年生,碩士研究生,教授,主要研究方向:財務管理與內部控制、業財一體會計應用。

*基金項目:教育部人文社科規劃基金項目“業財一體下復式簿記‘等式論與‘新運動論的融合與復式簿記框架的重構研究”(20YJA630048);江蘇高校“青藍工程”優秀教學團隊(數智財務)資助項目(蘇教師函〔2022〕29號)。