RPA技術在財務共享業務流程優化中的應用探究

2024-01-12 07:13:55郭麗娟

中國管理信息化 2023年20期

郭麗娟

[摘 要]近年來,隨著大數據、信息共享等新型信息技術的快速發展和應用,以“互聯網+”為理念的財務共享模式越來越被企業認可并得以有效應用,大幅提升了企業財務工作的質量和效率。與此同時,在財務共享模式下,企業的部分業務流程處理仍然存在非經濟、非效率的問題和不足。基于此,文章結合機器人流程自動化(Robotic Process Automation,RPA)技術的應用特征和應用場景,探討和總結財務共享模式下引入RPA財務機器人的必要性與可行性,分析財務共享模式下企業部分業務流程存在的問題,然后針對問題創新性提出財務共享模式下企業利用RPA財務機器人實現財務共享業務流程優化的具體對策,希望能夠對企業財務管理自動化、智能化水平的進一步提升有所啟示。

[關鍵詞]財務共享;RPA;業務流程優化;財務機器人

doi:10.3969/j.issn.1673 - 0194.2023.20.022

[中圖分類號]F275[文獻標識碼]A[文章編號]1673-0194(2023)20-0067-03

1? ? ?財務共享及RPA技術簡述

財務共享是基于“互聯網+財務”的一種新型財務管理模式,它以先進的信息技術為支撐,以財務組織架構扁平化、財務管理效率和成本最優,以及業務流程規范標準為目標,對財務工作中易于標準化和規范化的業務進行集成化處理。財務共享一般具有處理標準化、資源共享化、流程自動化、市場服務化等基本特征。企業財務共享服務中心按照不同的分類標準可以進行不同的分類:按照企業財務共享服務采用的主要技術路線分類,可以分為傳統財務共享服務模式和新型財務共享服務模式;按照企業財務共享服務中心覆蓋的范圍,可以劃分為全范圍財務共享服務中心、區域財務共享服務中心和專業財務共享服務中心;按照財務共享服務中心的運作模式,可以劃分為基本模式、市場運營模式、高級市場模式和獨立經營模式[1]。

RPA技術是指機器人流程自動化,該技術核心主要是利用預先設計好的軟件或者計算機程序對人工操作進行模仿,以實現對具有強邏輯性及高重復度的業務流程進行批量化、自動化處理。RPA技術具有4個主要特征:一是基于機器人進行處理,二是基于明確的規則運行,三是模擬用戶的交互,四是基于非侵入式的系統。當前國內對RPA技術的應用場景主要有財務機器人、人力機器人、物流機器人等。

2? ? ?RPA技術在財務共享業務流程優化中應用適用的理論基礎

研究RPA技術在財務共享業務流程優化中的應用主要適用以下兩種理論:一是業務流程再造理論。該理論的核心思想是通過對既有流程進行分析和設計,構建出全新、高效的業務流程,利用RPA技術對財務共享業務流程進行優化,實質上是利用RPA財務機器人對財務共享業務流程進行再造和重構的過程。二是模式識別理論。該理論主要與人工智能、圖像處理、計算機等信息技術聯系密切,在研究RPA技術在財務共享業務流程優化中的應用時,可充分結合模式識別理論,將原來的業務流程中一些重復、繁雜的工作用機器人代替,從而大幅提高工作效率。

3? ? ?財務共享模式下引入RPA財務機器人的必要性及可行性分析

3.1? ?必要性分析

在財務共享模式下,引入RPA財務機器人主要存在兩方面的必要性:一方面是基于規避人為錯誤的需求,即在財務共享模式下企業的所有業務都需要經過財務共享平臺的處理和審批才能完成,大量的核算業務及審批單據都需要依賴財務共享模式下業務人員的手動操作,在此過程中一旦出現錯誤,將會導致財務數據信息不準確,而RPA財務機器人的每一步操作都是可追溯的,因此能夠有效規避完全人為主觀因素的錯誤,降低業務數據與業務流程的錯誤率,這對于財務共享模式下形成數字化、信息化環境是十分必要的。另一方面則是提升財務共享自動化水平的需求。在財務共享模式下,業務的集成化處理使得其整體業務量巨大,財務核算的復雜程度較高。在實際操作中,部分重復度高且流程較為固化的業務受系統規則和標準制定難度大等因素的局限,只能由財務人員手動處理,使得財務共享業務流程的自動化程度受到制約,成為其持續降本增效和提升服務質量的主要阻礙因素,而在財務共享模式下引入RPA財務機器人可以在一定范圍內有效突破這些阻礙,提升其自動化水平[2]。

3.2? ?可行性分析

在財務共享模式下之所以可以引入RPA財務機器人,主要基于以下可行性:一是財務共享模式是基于大量重復的流程且規則明確的前提建立起來的,這與RPA財務機器人基于大量既定規則交易活動的工作特點完美契合。二是財務共享模式是以大數據、信息共享等先進的信息化、數字化技術為基礎所建立的財務管理信息系統,這與RPA財務機器人應用所需的信息化、數字化環境需求相吻合。三是具有一致的降本增效目標。無論是財務共享模式,還是RPA財務機器人,二者的應用都是為了實現企業降本增效目標,目標的一致性為財務共享模式下引入RPA財務機器人提供了一定的可行性。

4? ? ?財務共享模式下企業部分財務共享業務流程存在的問題分析

4.1? ?費用報銷業務存在問題分析

從財務共享模式下費用報銷業務的整個流程崗位職責設計及實際操作來看,其仍然存在兩方面的問題和不足:一方面是人工耗費仍然較高。在整個財務共享費用報銷流程中,在業務量大時,不僅原始憑據的影像附件掃描需要耗費較多的人力,在對這些單據進行初審和復審時,還需要大量的人工去確認附件的真實性、合規性以及完整性,審核所填費用報銷申請表單的正確性及報銷標準與職級的匹配性等,這與財務共享的高效率和低成本發展趨勢是相悖的。另一方面則是在費用報銷流程中無法進行優先性排序及批量操作,費用報銷業務處理效率偏低。當前實施財務共享的大部分企業尚未在企業內部建立完善的員工信用等級制度,在業務量較大時,企業無法根據員工的信用等級進行優先性排序,難以對信用等級高的員工費用報銷簡化一些原始憑據審核環節優先批量處理,而是對每一筆業務都走相同的審批流程和環節,大大降低了費用報銷的效率[3]。

4.2? ?采購到付款業務流程存在問題分析

從采購到付款業務流程中主要存在兩方面的問題:一方面是跨系統的數據信息核對工作量大且流程煩瑣,在財務共享模式下,采購與付款環節的銜接需要跨越采購系統、財務系統以及資金系統等3個相對獨立的系統,因此在實際操作中進行發票核驗、將發票數據與訂單及入庫單進行三單匹配、收集發票的信用信息以及付款信息的工作量十分巨大且煩瑣,容易導致該業務總體的處理效率和質量偏低。另一方面則是供應商數據維護效率偏低。實務中采用財務共享模式的多是大中型企業集團,而此類企業業務量普遍較大,采購涉及的供應商數量眾多且呈不斷增長趨勢,然而財務共享模式下對供應商數據信息庫的建立及維護較為滯后,客觀上對采購到付款業務的處理造成了局限。

4.3? ?固定資產管理流程存在問題分析

固定資產管理是大中型企業整個財務管理體系中較為復雜的部分,主要是因為該業務涉及固定資產的新增、折舊計提、盤盈盤虧、報廢、出售處置等環節和內容。實務中,大部分企業在建立財務共享模式之初都不把固定資產管理流程納入共享范圍。結合將固定資產管理納入財務共享模式的企業的實踐經驗來看,固定資產從購買到處置的整個業務流程中主要存在兩方面問題:一方面是財務共享模式下固定資產卡片的新建及變動錄入效率較低,在發生固定資產新增業務時,購買及支付流程與之前的采購到支付的流程差別不大,不同的是新增資產須同時建立固定資產卡片,而卡片上所需的資產名稱、購置時間、金額、使用部門及管理部門、折舊計提方法等信息系統目前尚無法自動生成。除此之外,固定資產在出現減值、折舊方法變動、盤盈盤虧以及報廢處置時都需要及時對卡片進行更新,在此過程中需要投入大量的人力并耗費較多的時間,較容易出現固定資產信息不準確及處理效率不高的問題。另一方面則是在資產報廢環節審核資料錯誤率偏高,在固定資產報廢環節要核對資產報廢金額的準確性、資料的合規性以及業務的真實性,須收集大量與報廢資產有關的單據資料。在此過程中,共享中心的業務人員在面對龐大的信息量和工作量時較容易出現審核錯誤[4]。

5? ? ?財務共享模式下企業利用RPA財務機器人實現部分財務共享業務流程優化的具體對策

5.1? ?費用報銷流程的RPA技術優化

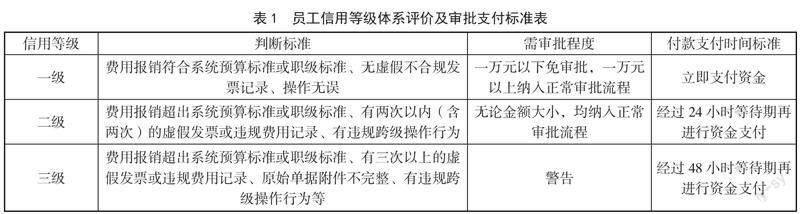

一是實現原始憑據,特別是票據的智能審核。在應用RPA財務機器人之后,票據及其相關的單據信息能夠被財務機器人內置的光學字符識別(Optical Character Recognition,OCR)技術進行自動識別和分析,并收集和提煉出原始憑據中的關鍵信息數據,登錄外部發票驗證平臺進行自動核驗,確保原始憑據的真實性,在準確無誤之后才會進行下一步會計處理。二是在企業內部建立員工信用等級體系。為提高費用報銷業務的時效性,建議應用財務共享模式的企業在內部建立員工信用等級體系,為利用RPA財務機器人進行優先級排序提供可靠的參考依據。該信用等級體系可參考表1。在建立完善的信用等級體系之后,利用RPA財務機器人根據信用等級設置自動化處置流程,從而提高費用報銷的效率和質量。

5.2? ?采購到付款流程的RPA技術優化

一是實現對供應商信息的智能化管理。針對上文總結的企業財務共享模式下供應商信息管理存在的問題,可將RPA財務機器人應用到該業務中,充分利用其數據采集腳本、關聯規則算法的技術優勢,及時從供應商端完成采購數據信息的新建、修訂,在此基礎上結合預先設計的供應商評分規則完成自動評分計算,在提高供應商管理效率的同時,也為企業快速篩選出最優供應商提供有效參考。

二是實現發票處理和三單匹配的自動化。對于上文分析的發票處理及三單匹配過程中需要耗費大量人力與時間的問題,建議企業利用RPA財務機器人作如下優化處理:首先是RPA財務機器人結合預先定義好的發票模板和圖像糾偏、分色、方向檢測等規則工具,實現對發票中關鍵信息的自動識別和提取。其次是RPA財務機器人結合第一步收集到的發票關鍵信息進行兩方面的自動比對核驗:一是查驗發票信息與票面規則是否相符,不相符自動退回;二是在二者相符時再自動登錄稅務系統網站依次驗證發票代碼、日期、金額以及稅額等信息。最后則是進行三單的自動匹配,利用RPA財務機器人內置的邏輯判斷函數,自動對訂單、發票數額和金額、入庫單等信息進行比對核驗,一旦發現異常,則自動進入特殊處理程序并予以修正[5]。

5.3? ?固定資產管理流程的RPA技術優化

一是固定資產卡片新增及變動流程實現智能化管理。在固定資產新增及變動環節,將RPA財務機器人與財務共享模式下的相關流程融合,在發生固定資產新增或者報廢、出售業務時,財務機器人可自動登錄資產模塊,從整個共享數據庫中利用二維碼識別等技術收集新增或變動資產的有關信息進行自動錄入并完成卡片的建立和變更維護,在確保賬實相符的同時,有效提升卡片管理的效率及智能化水平。

二是在報廢流程中實現資產資料的自動化審核。在資產報廢流程中,將RPA技術中的OCR技術與信息提取模板融合,所申請報廢資產的基礎信息、報廢所需表單以及逐級審批信息等都可以通過這些技術被自動提取出來,并利用大數據技術從整個共享數據庫中收集和整合出與申請報廢資產有關的賬務信息,進行自動比對核驗,在出現不一致時及時進行預警,從而有效防止資產報廢資料審核錯誤率偏高的問題。

6? ? ?結束語

財務共享模式作為一種全新的財務管理思路,在提高財務管理效率、提升財務管理質量方面具有諸多優勢。但是,其應用時間較短,在實務中部分財務共享業務流程仍然存在一些缺陷和不足。為有效化解這些缺陷和不足,本文重點圍繞RPA財務機器人相關技術理論探討和研究其在財務共享業務流程優化中的一些具體應用。

主要參考文獻

[1]劉虹.基于RPA技術的財務機器人應用研究[J].河北青年管理干部學院學報,2023(2):74-77.

[2]馬曉剛.基于RPA的財務共享中心業務流程優化探究:以Z公司為例[J].西部財會,2023(3):34-37.

[3]聶潤樸.財務共享模式下的RPA應用研究:以Z公司財務共享服務中心為例[D].開封:河南大學,2022:23-39.

[4]程平,楊雙.基于流程挖掘的RPA財務自動化流程設計研究[J].會計之友,2023(8):141-149.

[5]劉宇.基于RPA的財務共享中心總賬流程優化探究:以K公司為例[J].商場現代化,2022(17):174-176.

[收稿日期]2023-04-28