基于VAR-Prophet模型的股市收益率研究

2024-01-12 15:48:55陳芃羽

中國管理信息化 2023年20期

陳芃羽

[摘 要]股票市場作為國民經濟的“晴雨表”,在宏觀經濟發展和經濟政策制定中發揮著指導和先驅的作用,而股票市場復雜多變,受到多方面因素影響,收益率難以被解釋和預測。針對股市收益率復雜多變的擬合和預測問題,文章結合傳統計量經濟學模型和近年來迅速興起的機器學習模型,構建VAR-Prophet模型,選取2001—2022年美國納斯達克指數收益率、倫敦同業拆借利率(隔夜)以及美國經濟政策不確定性3個內生變量構建模型。實證結果表明,相較于多元線性回歸、單獨使用VAR或Prophet模型,VAR-Prophet模型具有良好的擬合和預測效果,且美國股票市場收益率受到市場化利率、經濟政策不確定性的影響較小。

[關鍵詞]股票市場;向量自回歸模型;Prophet模型;經濟政策不確定性;市場化利率

doi:10.3969/j.issn.1673 - 0194.2023.20.046

[中圖分類號]F831.5[文獻標識碼]A[文章編號]1673-0194(2023)20-0141-04

0? ? ?引 言

股票市場被視為經濟的表現指標,因為它對經濟增長具有一定的預測效果,可以為未來經濟政策的制定提供方向[1]。早在2002年,中國人民銀行研究局課題組就提出股票市場對貨幣政策的傳導具有重要的推動作用的結論[2]。在這一事實之下,學者對股票市場與經濟政策之間的聯系進行了更為廣泛的研究。曾鴻等[3]指出,自2005年股權分置改革以來,股市運行制度得到優化,股市與宏觀經濟聯系愈發密切,逐漸成為國民經濟的晴雨表。股票市場與經濟發展密不可分,其存在的問題會影響經濟體的經濟增長[4]。因其重要性,錢津[5]指出股票市場高質量發展的未來道路和趨勢。

為研究股票市場與經濟、政策的聯系,本文選取市場化利率與經濟政策不確定性這兩個與股票市場存在關聯[6-7]的指標,在傳統計量經濟學模型向量自回歸模型的基礎上納入機器學習模型Prophet,考慮眾多時點性事件的影響,創新性地構建VAR-Prophet模型,實現多來源時間序列數據與時點數據相混合的輸入,解決傳統計量模型只能使用時間序列數據,而無法考慮外部因素一次性沖擊的問題。

2001年1月2日至2022年12月16日的數據實證分析結果表明,相較于多元線性回歸、單獨使用VAR或Prophet模型,VAR-Prophet模型在股票市場收益率上具有較好的擬合和預測效果。該模型在考慮VAR的脈沖響應的分析方法之余,還可以對Prophet模型的趨勢、周期等分解結果進行分析,從更多角度對現象進行解釋。

1? ? ?文獻綜述

1.1? ?市場化利率

市場化利率本身反映了貨幣供應量和通貨膨脹等情況,在經濟研究中占有重要地位。倫敦同業拆借利率(London InterBank Offered Rate,LIBOR)作為金融市場的重要基準指標,直接影響利率期貨、利率掉期,以及眾多金融產品的定價。

根據經濟學原理,當利率升高時,投資者的融資成本增加,股票市場的價格下跌。從上述角度出發,利率可以作為股票市場的一個指標,反映投資者的信心和預期。現有文獻對市場化利率和股票市場收益率之間的關系進行了深入研究,從不同角度進行定性、定量分析[8]。通過構建馬氏域變向量自回歸模型,分析廣義脈沖響應函數,孟慶斌等[7]發現,在低增長狀態下利率對下期股票市場收益率產生負向影響,高增長狀態下則相反。阿里(Ali)[9]通過相關分析和回歸分析得到利率與股票市場指數之間存在輕微的負相關關系。卡馬亞(Kamaiah)等人[10]研究匯率漲跌分別對股市收益率的影響,結果表明,從較長的時間范圍來看,匯率向下變動的影響顯著大于匯率向上變動的影響。阿拉姆(Alam)等[11]通過面板回歸以及時間序列回歸發現幾乎在所有國家中,利率與股價存在顯著的負相關關系,而在6個發展中國家中利率的變化方向與股價的變化方向有顯著的負相關關系。

1.2? ?經濟政策不確定性

自2008年全球金融危機爆發以來,世界各國采取了一系列經濟復蘇政策,犧牲了一定穩定性來實現更快的經濟增長,經濟政策不確定性的概念應運而生。經濟政策不確定性往往會提高股票市場的波動性、風險溢價和融資成本。結合現有文獻,在經濟政策不確定性的衡量上,貝克(Baker)等[12]構建的經濟政策不確定性指數(Economic Policy Uncertainty,EPU)影響力最大,它通過整合美國多家權威報紙中的內容得到一個綜合指數。

現有文獻對經濟政策不確定性與股票市場收益率間關系的研究結果并不一致。雷立坤等[13]將我國的經濟政策不確定性納入廣義自回歸條件異方差混頻數據(GARCH-MIDAS)模型,使上證指數波動的長期成分得到了有效的解釋,其波動率的預測精度得到顯著提升。張本照等[14]通過對股票型基金的研究,發現經濟政策不確定性與基金羊群效應顯著正相關;而投資者情緒在經濟政策不確定性與基金羊群效應之間起中介作用,投資者情緒的降低則增加了基金羊群效應[6]。林建浩等[15]通過分析Fama-French三因子模型,得到貨幣政策不確定性是中國股票市場定價的重要因子的結論。綜上所述,通過多種模型分析的結果表明,政策不確定性和股票市場收益率存在千絲萬縷的聯系。

2? ? ?模型與方法

向量自回歸模型建立在自回歸模型的基礎上,是一種用于預測多個連續時間序列的統計模型;Prophet模型是Facebook(一般指Meta,美國互聯網公司)在2017年開發的一種時間序列預測工具,它對單個時間序列yt按照趨勢、周期性、節假日效應進行分解,通過貝葉斯曲線對每個分解后的序列進行擬合。

在此基礎上,本文構建了VAR-Prophet模型,其模型如式(1)所示:

yt=c+A1yt-1+…+Apyt-p+gt+st+ht+εt(1)

在式(1)中,yt為多維內生變量,A1…Ap為待估參數矩陣,gt為趨勢項,st為周期項,ht為節假日(外部事件)效應項,c表示模型中的常數向量,yt-1…yt-p表示yt向量的1至p階滯后項,εt表示模型中的隨機擾動向量。在參數估計時,本文先對序列構建VAR模型,再將擬合得到的殘差結果輸入Prophet模型,使模型獲得更強的擬合和解釋能力。

針對式(1)中的gt向量在某個變量下的取值,本文采用線性的趨勢項gt:

gt=(k+atTδ)t+(m+atTγ)(2)

在式(2)中,t表示時間刻度,(k+atTδ)表示增長率,其中k表示既有增長率,是增長率不隨時間變化的部分;(m+atTγ)表示偏移量,其中m表示既有偏移量,是偏移量不隨時間變化的部分;at為變點,取值為{0,1},即增長率、偏移量在該時刻保持不變還是發生變化,即增長率、偏移量隨時間變化的部分;δ、γ分別表示上述變化的程度。

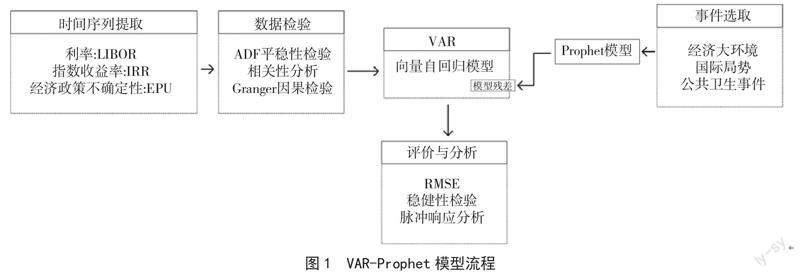

在將利率、指數收益率、經濟政策不確定性3個時間序列數據納入傳統計量經濟學模型VAR的基礎上,考慮機器學習模型Prophet,將經濟大環境、國際局勢、公共衛生事件的時點沖擊以“節假日影響”的方式納入模型。構建得到的VAR-Prophet模型,能實現多來源時間序列數據與時點數據相混合的數據輸入,如圖1所示。

3? ? ?實證分析

3.1? ?數據來源與處理

根據第二部分的論述,本文選取市場化利率、經濟政策不確定性來對股票市場收益率進行擬合和預測。根據數據的可得性,本文選取2001年1月2日到2022年12月16日的日度數據進行分析,以85%的數據作為訓練集,剩余數據為檢驗集。

3個變量的時間序列平穩性檢驗(Augmented Dickey-Fuller,ADF)結果顯示,在0.05的顯著性水平下,所有變量均平穩。對變量的內外生性進行Granger因果檢驗可知,所有變量對其他變量均有顯著影響,因此都作為內生變量直接納入VAR模型中。此外,本文對經濟政策不確定性(EPU)、股票市場收益率(IRR)、倫敦同業拆借利率(LIBOR)之間的相關程度進行分析。結果顯示,LIBOR與EPU之間的相關系數為-0.24,存在較弱的負相關關系,而IRR與LIBOR、EPU與IRR之間的線性相關關系相當弱,僅為0.03。經過假設檢驗得知,在0.05的顯著性水平下,其相關關系不顯著,因此可以從相關系數判斷,變量兩兩之間不存在共線性問題,同時說明變量之間存在的復雜關系有待進一步探究。

3.2? ?參數設置

建立VAR模型的關鍵是選擇合適的滯后階數q,本文根據施瓦茲準則(Schwarz criterion,SC),在滯后5階時,SC值取到最小值。Prophet模型方面,本文分別考慮經濟大環境、國際局勢、公共衛生事件,根據事件的重要性以及持續時間確定事件影響的上下限,納入Prophet模型。本文采取線性增長的方式對趨勢項進行擬合,設置時間中段的80%區間存在變點,禁用周度周期性、月度周期性,只考慮年度周期性。

3.3? ?模型擬合效果

本文采用均方根誤差(Root Mean Square Error,RM-

SE)對模型結果進行評價,為了對比模型優劣,本文以市場化利率、政策不確定性為解釋變量,股市收益率為被解釋變量構架多元線性回歸模型;以股市收益單獨構建Prophet模型;以3個變量構建VAR模型,得到均方根誤差結果(見表1)。VAR-Prophet模型在擬合、預測時均具有最小的均方根誤差,對于股票市場收益率具有最好的擬合、預測效果。

3.4? ?脈沖響應分析結果

采用VAR模型對股票市場收益率、市場化利率和政策不確定性進行建模,構建好VAR模型后,首先需要檢驗模型是否穩定,即判斷模型特征根倒數的模是否均小于1。檢驗結果表明所有點均落在單位圓內,模型具有穩定性且結果有效。

對VAR模型進行脈沖響應分析,市場化利率自身、經濟政策不確定性自身的脈沖響應如圖2與圖3所示。

從數值來看,市場化利率自身、經濟政策不確定性自身的脈沖響應比股票市場收益率自身的脈沖響應要大得多。具體而言,滯后一期的經濟政策不確定性對當期自身影響最大,隨滯后階數增加,該脈沖效應下降,直至第5期滯后時才緩慢上升;市場化利率的脈沖響應與之類似,由于VAR模型只選取了5階滯后,滯后的市場化利率隨當期滯后階數的上升而不斷下降,前兩期的脈沖響應數值保持在較高水平,后3期的脈沖響應明顯下降,但即便如此,其脈沖響應數值始終保持在4以上,相較于其他脈沖響應,該數值十分可觀。

3.5? ?序列特征分解結果

為了實現對股票市場收益率的擬合和預測,本文單獨提取VAR模型中股票市場收益率的結果,將其擬合殘差輸入Prophet模型,得到殘差按照趨勢、節假日(外部事件)、年度趨勢的分解結果,如圖4所示。

從圖4可以看出:殘差整體呈現上升后穩定的趨勢;金融危機展現出對殘差較大的影響作用,使得節假日效應函數在相應時點上有較大的波動,這表明在遇到國際經濟環境變動、重大公共衛生事件時,市場化利率、經濟政策不確定性對股市收益率變動的解釋能力不足。換言之,這些事件從其他經濟渠道對股市收益率的傳遞影響不足,股市收益率自身受到重大事件的影響更為嚴重;年度周期性展現出VAR模型在2—3月的擬合效果普遍要更好一些,2—3月的殘差在整年中較小,一年的其余時間里殘差不斷震蕩,并未展現出明顯的高位或低位。

主要參考文獻

[1]朱東辰,余津津.中國股市波動與經濟增長關系的實證分析[J].經濟科學,2003(2):32-39.

[2]中國人民銀行研究局課題組.中國股票市場發展與貨幣政策完善[J].金融研究,2002(4):1-12.

[3]曾鴻,蘇越.我國經濟增長與股票市場運行關系實證研究[J].特區經濟,2019(10):60-64.

[4]李娟.股票市場與經濟增長的相關性研究[J].市場論壇,2020(7):64-66.

[5]錢津.論中國股票市場的高質量發展[J].經濟與管理評論,2021(6):5-14.

[6]王曉宇,楊云紅.經濟政策不確定性如何影響股價同步性?——基于有限關注視角[J].經濟科學,2021(5):99-113.

[7]孟慶斌,張永冀,汪昌云.中國股市是宏觀經濟的晴雨表嗎?——基于馬氏域變模型的研究[J].中國管理科學,2020(2):13-24.

[8]趙進文,高輝.資產價格波動對中國貨幣政策的影響:基于1994—2006年季度數據的實證分析[J].中國社會科學,2009(2):98-114.

[9]ALI H. Impact of interest rate on stock market; Evidence from

pakistani market[J].IOSR Journal of Business and Management,2014(1):64-69.

[10]KAMAIAH B, SHARMA K, NAIN Z, et al. Stock prices,exchange rate and interest rate: evidence beyond symmetry[J].Journal of Financial Economic Policy,2017(1):2-19.

[11]ALAM M, UDDIN S. Relationship between interest rate and stock price: empirical evidence from developed and developing countries[J].Social science Electronic Publishing,2019(3):43.

[12]BAKER, SCOTT R, BLOOM, et al. Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016:1593-1636.

[13]雷立坤,余江,魏宇,等.經濟政策不確定性與我國股市波動率預測研究[J].管理科學學報,2018(6):88-98.

[14]張本照,李邦國,李國棟.經濟政策不確定性、投資者情緒與基金羊群效應[J].上海金融,2021(2):48-56.

[15]林建浩,陳良源,田磊.貨幣政策不確定性是中國股票市場的定價因子嗎?[J].經濟學(季刊),2021(4):1275-3000.

[收稿日期]2023-03-12