基于ARMA-GARCH模型的內(nèi)蒙古煤炭?jī)r(jià)格波動(dòng)性研究

2024-01-12 15:48:55蘇燁

中國(guó)管理信息化 2023年20期

[摘 要]文章運(yùn)用ARMA-GARCH模型,以內(nèi)蒙古煤炭?jī)r(jià)格指數(shù)的對(duì)數(shù)收益率為研究對(duì)象,對(duì)內(nèi)蒙古煤炭?jī)r(jià)格波動(dòng)性進(jìn)行實(shí)證研究。研究結(jié)果顯示,內(nèi)蒙古煤炭?jī)r(jià)格指數(shù)的對(duì)數(shù)收益率序列均具有明顯的波動(dòng)集聚性,波動(dòng)率序列具有顯著的ARCH效應(yīng);煤炭市場(chǎng)往期的波動(dòng)對(duì)現(xiàn)在波動(dòng)的影響明顯大于外部沖擊;通過(guò)ARMA-GARCH模型中ARCH系數(shù)與GARCH系數(shù)之和與“1”的大小比較可知,波動(dòng)具有不同強(qiáng)度的持續(xù)性和增強(qiáng)的趨勢(shì)。

[關(guān)鍵詞]煤炭?jī)r(jià)格指數(shù);ARMA-GARCH模型;波動(dòng)性;內(nèi)蒙古

doi:10.3969/j.issn.1673 - 0194.2023.20.052

[中圖分類號(hào)]F426;F764.1[文獻(xiàn)標(biāo)識(shí)碼]A[文章編號(hào)]1673-0194(2023)20-0161-07

0? ? ?引 言

煤炭是我國(guó)重要的戰(zhàn)略資源,在我國(guó)能源結(jié)構(gòu)中居于主體地位,煤炭?jī)r(jià)格的波動(dòng)在經(jīng)濟(jì)發(fā)展中有較大的影響,歷來(lái)受到學(xué)者的關(guān)注。比如,郭白瀅、雷強(qiáng)[1]采用消除趨勢(shì)波動(dòng)分析法(Detrended Fluctuation Analysis,DFA)和多重消除趨勢(shì)波動(dòng)分析法(MF-DFA)分析了我國(guó)煤炭?jī)r(jià)格在其形成機(jī)制發(fā)生根本改變前后的波動(dòng)特征。宋建新[2]應(yīng)用GARCH類模型對(duì)煤炭?jī)r(jià)格的波動(dòng)特征進(jìn)行了研究,并通過(guò)構(gòu)建VaR-GARCH族模型對(duì)煤炭市場(chǎng)的風(fēng)險(xiǎn)價(jià)值進(jìn)行了測(cè)算。隋廣琳、張冠華[3]采用X12季節(jié)調(diào)整法和HP濾波法①對(duì)我國(guó)煤炭?jī)r(jià)格波動(dòng)特性進(jìn)行了分析。張進(jìn)良、王澤[4]基于煤炭市場(chǎng)供需關(guān)系會(huì)對(duì)煤炭?jī)r(jià)格產(chǎn)生主要影響的假設(shè),構(gòu)建了關(guān)于煤炭?jī)r(jià)格的狀態(tài)空間方程,對(duì)煤炭?jī)r(jià)格均衡進(jìn)行了實(shí)證分析。張思、金浩、郭莉[5]分析了我國(guó)煤炭?jī)r(jià)格形成機(jī)制的長(zhǎng)期演變規(guī)律,并且利用秦皇島港山西大同優(yōu)混煤(簡(jiǎn)稱秦皇島大同優(yōu)混煤)每周平倉(cāng)價(jià)格數(shù)據(jù)實(shí)證研究了煤炭?jī)r(jià)格的波動(dòng)規(guī)律。楊美臣、楊元坤、張偉[6]采用HP濾波法對(duì)煤炭?jī)r(jià)格波動(dòng)周期進(jìn)行了分析。張華明、徐子涵[7]分析了煤炭?jī)r(jià)格長(zhǎng)期波動(dòng)和短期波動(dòng)的影響因素,并采用HP濾波法對(duì)波動(dòng)特征進(jìn)行了實(shí)證分析。鄒少輝、張?zhí)穑?]采用普通最小二乘法(Ordinary Least Squares,OLS)和GARCH模型對(duì)秦皇島大同優(yōu)混煤現(xiàn)貨價(jià)格波動(dòng)規(guī)律進(jìn)行了實(shí)證研究。云小鵬[9]運(yùn)用向量自回歸(Vector Autoregression,VAR)模型對(duì)動(dòng)力煤價(jià)格進(jìn)行了預(yù)測(cè),并且分析了幾種因素短期內(nèi)對(duì)動(dòng)力煤價(jià)格的影響程度。呂靖燁、史家榮[10]利用GARCH族模型測(cè)度我國(guó)煤炭?jī)r(jià)格波動(dòng)特點(diǎn),并且構(gòu)建GARCH-VAR族模型測(cè)度煤炭市場(chǎng)的風(fēng)險(xiǎn)。

從以上研究可以看出,目前關(guān)于煤炭資源富集地區(qū)的煤炭?jī)r(jià)格波動(dòng)的研究為數(shù)不多。煤炭資源富集地區(qū)從礦業(yè)相關(guān)企業(yè)的經(jīng)營(yíng)到地區(qū)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整,以及地區(qū)經(jīng)濟(jì)、社會(huì)的發(fā)展都受到煤炭產(chǎn)業(yè)的直接影響。內(nèi)蒙古地區(qū)煤炭資源十分豐富,儲(chǔ)量大、產(chǎn)能高,煤炭產(chǎn)業(yè)帶動(dòng)了區(qū)域經(jīng)濟(jì)快速發(fā)展,是拉動(dòng)全區(qū)經(jīng)濟(jì)發(fā)展的主要?jiǎng)恿ΑR虼耍芯績(jī)?nèi)蒙古地區(qū)的煤炭?jī)r(jià)格波動(dòng)性具有重要的現(xiàn)實(shí)意義,對(duì)相關(guān)企業(yè)與投資者有一定的參考價(jià)值。本文選取能夠綜合反映內(nèi)蒙古東西部煤炭?jī)r(jià)格變化的3支煤炭?jī)r(jià)格指數(shù):鄂爾多斯混煤價(jià)格指數(shù)、蒙東褐煤價(jià)格指數(shù)和蒙西焦煤價(jià)格指數(shù)為研究對(duì)象,使用計(jì)量經(jīng)濟(jì)軟件EViews 8.0,運(yùn)用ARMA-GARCH模型,對(duì)其收益率和波動(dòng)性進(jìn)行實(shí)證研究。

2? ? ?實(shí)證研究

2.1? ?選取樣本數(shù)據(jù)

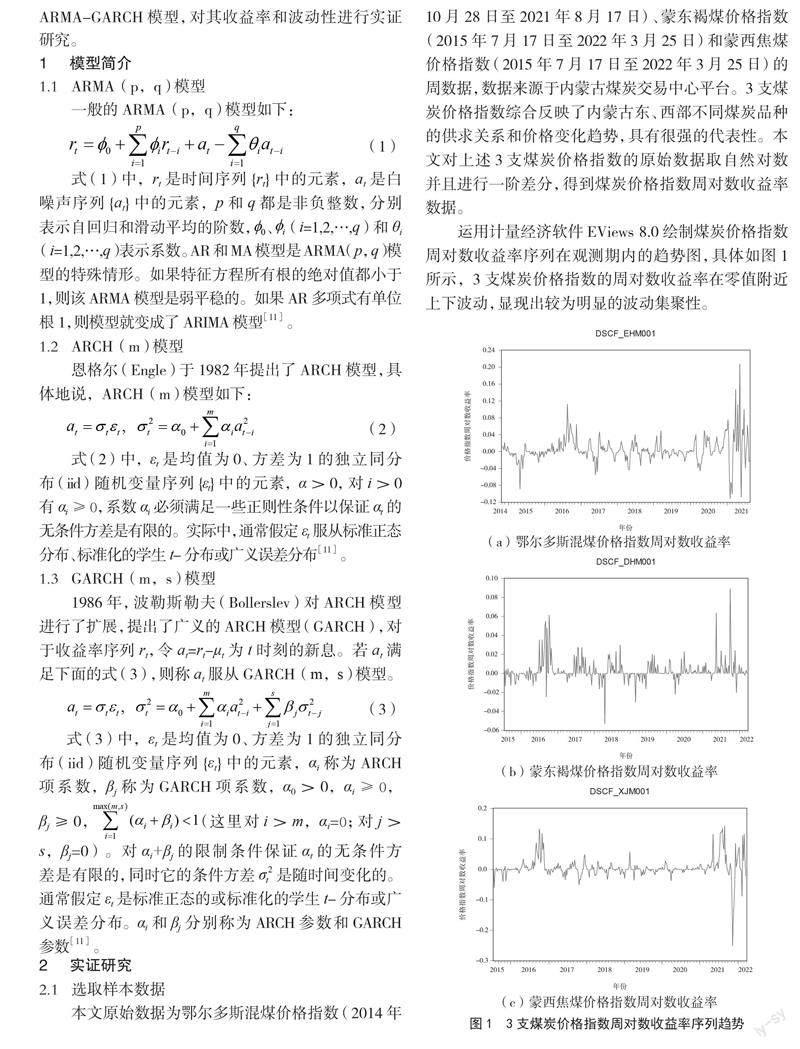

本文原始數(shù)據(jù)為鄂爾多斯混煤價(jià)格指數(shù)(2014年10月28日至2021年8月17日)、蒙東褐煤價(jià)格指數(shù)(2015年7月17日至2022年3月25日)和蒙西焦煤價(jià)格指數(shù)(2015年7月17日至2022年3月25日)的周數(shù)據(jù),數(shù)據(jù)來(lái)源于內(nèi)蒙古煤炭交易中心平臺(tái)。3支煤炭?jī)r(jià)格指數(shù)綜合反映了內(nèi)蒙古東、西部不同煤炭品種的供求關(guān)系和價(jià)格變化趨勢(shì),具有很強(qiáng)的代表性。本文對(duì)上述3支煤炭?jī)r(jià)格指數(shù)的原始數(shù)據(jù)取自然對(duì)數(shù)并且進(jìn)行一階差分,得到煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率數(shù)據(jù)。

運(yùn)用計(jì)量經(jīng)濟(jì)軟件EViews 8.0繪制煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率序列在觀測(cè)期內(nèi)的趨勢(shì)圖,具體如圖1所示,3支煤炭?jī)r(jià)格指數(shù)的周對(duì)數(shù)收益率在零值附近上下波動(dòng),顯現(xiàn)出較為明顯的波動(dòng)集聚性。

2.2? ?統(tǒng)計(jì)特征描述及平穩(wěn)性檢驗(yàn)

利用軟件EViews 8.0可以得到收益率序列的統(tǒng)計(jì)特征,如表1所示。通過(guò)觀測(cè)其偏度、峰度和J-B統(tǒng)計(jì)量,可知3支煤炭?jī)r(jià)格指數(shù)的周對(duì)數(shù)收益率序列均呈現(xiàn)出尖峰偏尾、非正態(tài)分布的特征;再對(duì)收益率序列進(jìn)行單位根(Augmented Dickey-Fuller, ADF)檢驗(yàn)(不含截距項(xiàng)和趨勢(shì)項(xiàng)),結(jié)果如表2所示。3支煤炭?jī)r(jià)格指數(shù)的周對(duì)數(shù)收益率序列在1%、5%和10%的顯著性水平下均為平穩(wěn)序列。

2.3? ?建立收益率序列的ARMA(p,q)模型

利用軟件EViews 8.0作煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率序列的自相關(guān)函數(shù)和偏自相關(guān)函數(shù)圖(見(jiàn)圖2),根據(jù)偏自相關(guān)函數(shù)和自相關(guān)函數(shù)的截尾特征,初步確定階數(shù),建立煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率序列的ARMA(p,q)模型并進(jìn)行參數(shù)的估計(jì)。

在模型估計(jì)過(guò)程中,結(jié)合各參數(shù)的顯著性和模型的赤池信息量準(zhǔn)則(Akaike Information Criterion,

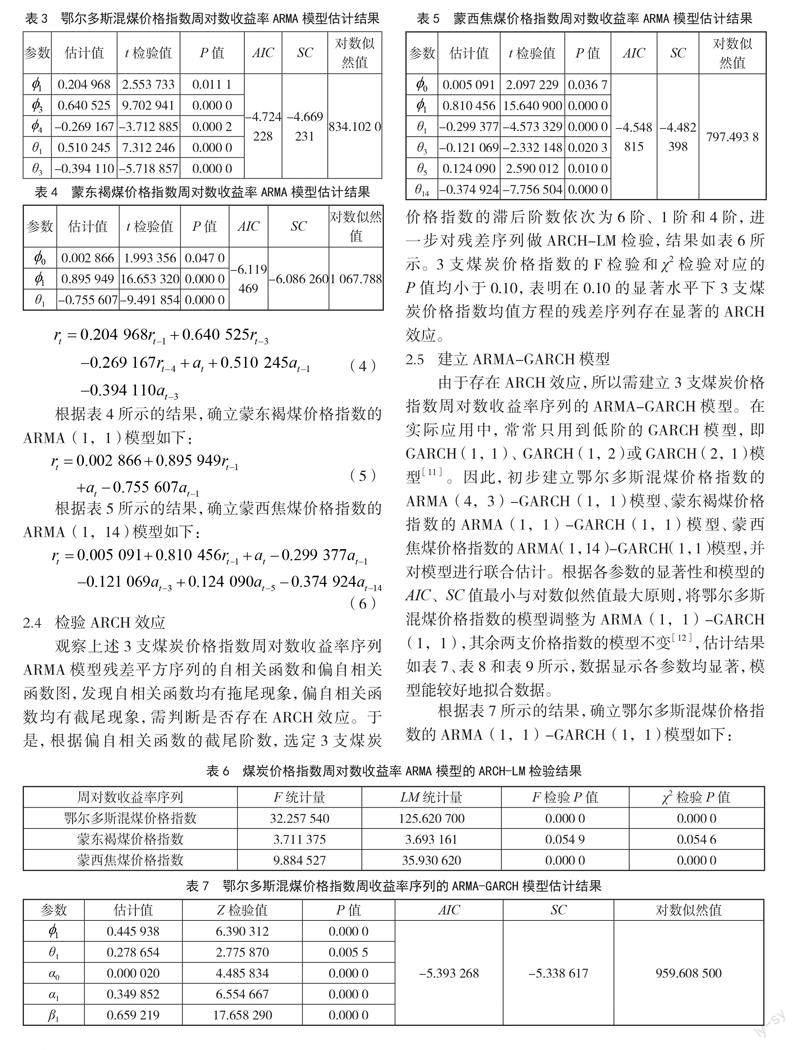

AIC)、施瓦茲準(zhǔn)則(Schwarz Criterion, SC)值最小以及對(duì)數(shù)似然值最大原則,調(diào)整滯后階數(shù),確立ARMA模型,估計(jì)結(jié)果分別見(jiàn)表3、表4和表5,數(shù)據(jù)表明各參數(shù)估計(jì)均顯著,模型能較好地?cái)M合數(shù)據(jù)[12]。

根據(jù)表3所示的結(jié)果,確立鄂爾多斯混煤價(jià)格指數(shù)的ARMA(4,3)模型如下:

2.4? ?檢驗(yàn)ARCH效應(yīng)

觀察上述3支煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率序列ARMA模型殘差平方序列的自相關(guān)函數(shù)和偏自相關(guān)函數(shù)圖,發(fā)現(xiàn)自相關(guān)函數(shù)均有拖尾現(xiàn)象,偏自相關(guān)函數(shù)均有截尾現(xiàn)象,需判斷是否存在ARCH效應(yīng)。于是,根據(jù)偏自相關(guān)函數(shù)的截尾階數(shù),選定3支煤炭?jī)r(jià)格指數(shù)的滯后階數(shù)依次為6階、1階和4階,進(jìn)一步對(duì)殘差序列做ARCH-LM檢驗(yàn),結(jié)果如表6所示。3支煤炭?jī)r(jià)格指數(shù)的F檢驗(yàn)和χ2檢驗(yàn)對(duì)應(yīng)的P值均小于0.10,表明在0.10的顯著水平下3支煤炭?jī)r(jià)格指數(shù)均值方程的殘差序列存在顯著的ARCH效應(yīng)。

2.5? ?建立ARMA-GARCH模型

由于存在ARCH效應(yīng),所以需建立3支煤炭?jī)r(jià)格指數(shù)周對(duì)數(shù)收益率序列的ARMA-GARCH模型。在實(shí)際應(yīng)用中,常常只用到低階的GARCH模型,即GARCH(1,1)、GARCH(1,2)或GARCH(2,1)模型[11]。因此,初步建立鄂爾多斯混煤價(jià)格指數(shù)的ARMA(4,3)-GARCH(1,1)模型、蒙東褐煤價(jià)格指數(shù)的ARMA(1,1)-GARCH(1,1)模型、蒙西焦煤價(jià)格指數(shù)的ARMA(1,14)-GARCH(1,1)模型,并對(duì)模型進(jìn)行聯(lián)合估計(jì)。根據(jù)各參數(shù)的顯著性和模型的AIC、SC值最小與對(duì)數(shù)似然值最大原則,將鄂爾多斯混煤價(jià)格指數(shù)的模型調(diào)整為ARMA(1,1)-GARCH(1,1),其余兩支價(jià)格指數(shù)的模型不變[12],估計(jì)結(jié)果如表7、表8和表9所示,數(shù)據(jù)顯示各參數(shù)均顯著,模型能較好地?cái)M合數(shù)據(jù)。

2.6? ?再次檢驗(yàn)ARCH效應(yīng)

對(duì)上述ARMA-GARCH模型的殘差序列做ARCH-LM檢驗(yàn),結(jié)果如表10所示。結(jié)果顯示,F(xiàn)檢驗(yàn)和χ2檢驗(yàn)對(duì)應(yīng)的P值均大于0.90,表明ARCH效應(yīng)已消除。

2.7? ?ARMA-GARCH模型估計(jì)結(jié)果分析

以上煤炭?jī)r(jià)格指數(shù)的ARMA-GARCH模型,其均值方程反映了收益率的變化規(guī)律,方差方程刻畫了價(jià)格波動(dòng)的變化規(guī)律。其中,鄂爾多斯混煤價(jià)格指數(shù)的ARCH項(xiàng)系數(shù)為0.349 852,GARCH項(xiàng)系數(shù)為

0.659 219,表明鄂爾多斯混煤價(jià)格的波動(dòng)受煤炭市場(chǎng)往期波動(dòng)的影響較大,受外部沖擊的影響相對(duì)較小,兩項(xiàng)系數(shù)之和為1.009 071,略大于1,表明波動(dòng)具有較強(qiáng)的持續(xù)性,且有增強(qiáng)的趨勢(shì);蒙東褐煤價(jià)格指數(shù)的ARCH項(xiàng)系數(shù)為0.074 216,GARCH項(xiàng)系數(shù)為

0.721 131,表明蒙東褐煤價(jià)格的波動(dòng)主要由煤炭市場(chǎng)往期的波動(dòng)造成,外部沖擊對(duì)煤炭?jī)r(jià)格波動(dòng)的影響甚微,而兩項(xiàng)系數(shù)之和為0.795 347,小于1,表明波動(dòng)具有一定的持續(xù)性,但沒(méi)有增強(qiáng)的趨勢(shì);蒙西焦煤價(jià)格指數(shù)的ARCH項(xiàng)系數(shù)為0.547 936,GARCH項(xiàng)系數(shù)為0.604 195,表明蒙西焦煤價(jià)格的波動(dòng)受煤炭市場(chǎng)往期波動(dòng)的影響與受外部沖擊的影響幾乎相當(dāng),但前者略強(qiáng),兩項(xiàng)系數(shù)之和為1.152 131,大于1,亦表明波動(dòng)的持續(xù)性很強(qiáng),且有較強(qiáng)的增強(qiáng)趨勢(shì)。

2.8? ?擬合和預(yù)測(cè)

運(yùn)用上述的ARMA-GARCH模型對(duì)3支煤炭?jī)r(jià)格指數(shù)進(jìn)行收益率序列變化趨勢(shì)的擬合和波動(dòng)的預(yù)測(cè),結(jié)果如圖3所示。可以看出,3支煤炭?jī)r(jià)格指數(shù)的ARMA-GARCH模型均能較好地?cái)M合收益率序列的變化和預(yù)測(cè)煤炭?jī)r(jià)格波動(dòng)的變化范圍。

3? ? ?結(jié)束語(yǔ)

本文運(yùn)用ARMA-GARCH模型實(shí)證分析了內(nèi)蒙古煤炭市場(chǎng)3支煤炭?jī)r(jià)格指數(shù)的周對(duì)數(shù)收益率序列的變化規(guī)律和波動(dòng)規(guī)律,得到了以下結(jié)論。

(1)鄂爾多斯混煤價(jià)格指數(shù)在2020年年末呈現(xiàn)整體迅速上漲的趨勢(shì),蒙東褐煤價(jià)格指數(shù)和蒙西焦煤價(jià)格指數(shù)均在2021年5月呈現(xiàn)整體迅速上漲的趨勢(shì),期間伴有短期小幅回落;3支煤炭?jī)r(jià)格指數(shù)的周收益率序列均表現(xiàn)出尖峰偏尾、非正態(tài)分布的特征,但均為平穩(wěn)序列,且具有明顯的波動(dòng)集聚特征,其波動(dòng)率序列具有顯著的ARCH效應(yīng)。

(2)通過(guò)建立ARMA-GARCH模型,消除了煤炭?jī)r(jià)格指數(shù)收益率均值方程殘差序列的ARCH效應(yīng),較好地?cái)M合了內(nèi)蒙古煤炭?jī)r(jià)格指數(shù)收益率序列及其波動(dòng)的變化規(guī)律,并且對(duì)波動(dòng)進(jìn)行了預(yù)測(cè)。從ARMA-GARCH模型的參數(shù)可以看出,蒙東褐煤價(jià)格的波動(dòng)主要受煤炭市場(chǎng)往期波動(dòng)影響,外部沖擊對(duì)其影響很小;鄂爾多斯混煤價(jià)格的波動(dòng)受煤炭市場(chǎng)往期波動(dòng)的影響較大,受外部沖擊的影響相對(duì)較小;蒙西焦煤價(jià)格的波動(dòng)受煤炭市場(chǎng)往期的波動(dòng)和外部沖擊的影響幾乎相當(dāng),但前者略強(qiáng)一些。另外,煤炭市場(chǎng)往期的波動(dòng)和外部沖擊對(duì)煤炭?jī)r(jià)格波動(dòng)的影響具有不同程度的持續(xù)性,其中波動(dòng)持續(xù)性和波動(dòng)增強(qiáng)的趨勢(shì)從強(qiáng)到弱依次為蒙西焦煤價(jià)格、鄂爾多斯混煤價(jià)格和蒙東褐煤價(jià)格。

主要參考文獻(xiàn)

[1]郭白瀅,雷強(qiáng).我國(guó)煤炭市場(chǎng)價(jià)格走勢(shì)及其波動(dòng)特征研究[J].價(jià)格理論與實(shí)踐,2014(10):74-76.

[2]宋建新.煤炭?jī)r(jià)格波動(dòng)特征及市場(chǎng)風(fēng)險(xiǎn)研究[J].中國(guó)礦業(yè),2015(6):48-51.

[3]隋廣琳,張冠華.我國(guó)煤炭?jī)r(jià)格波動(dòng)周期特征分析及預(yù)測(cè)研究[J].中國(guó)煤炭,2015(11):19-23.

[4]張進(jìn)良,王澤.我國(guó)煤炭市場(chǎng)均衡與價(jià)格波動(dòng)性研究:基于供需關(guān)系的分析[J].價(jià)格理論與實(shí)踐,2015(11):55-57.

[5]張思,金浩,郭莉.基于變點(diǎn)模型的我國(guó)煤炭?jī)r(jià)格波動(dòng)特征研究[J].數(shù)學(xué)的實(shí)踐與認(rèn)識(shí),2016(2):76-83.

[6]楊美臣,楊元坤,張偉.我國(guó)煤炭?jī)r(jià)格波動(dòng)性及國(guó)內(nèi)外非對(duì)稱傳導(dǎo)效應(yīng)的研究[J].科技和產(chǎn)業(yè),2017(10):29-33.

[7]張華明,徐子涵.煤炭?jī)r(jià)格波動(dòng)特征及發(fā)展趨勢(shì)研究[J].價(jià)格理論與實(shí)踐,2017(2):88-91.

[8]鄒少輝,張?zhí)?基于GARCH模型的煤炭?jī)r(jià)格波動(dòng)規(guī)律研究[J].價(jià)格月刊,2017(9):13-17.

[9]云小鵬.動(dòng)力煤市場(chǎng)波動(dòng)特征研究[J].煤炭工程,2018(6):131-134.

[10]呂靖燁,史家榮.我國(guó)煤炭?jī)r(jià)格波動(dòng)風(fēng)險(xiǎn)研究[J].煤炭經(jīng)濟(jì)研究,2020(12):4-9.

[11]TSAY R S.金融時(shí)間序列分析:第3版[M].王遠(yuǎn)林,王輝,潘家柱,譯.3版.北京:人民郵電出版社,2020.

[12]高鐵梅.計(jì)量經(jīng)濟(jì)分析方法與建模:第4版[M].北京:清華大學(xué)出版社,2020.

[收稿日期]2023-04-11

[基金項(xiàng)目]內(nèi)蒙古自治區(qū)高等學(xué)校科學(xué)研究項(xiàng)目“內(nèi)蒙古煤炭?jī)r(jià)格波動(dòng)性實(shí)證研究”(NJZY21151)。

[作者簡(jiǎn)介]蘇燁(1980— ),女,內(nèi)蒙古鄂爾多斯人,碩士,講師,主要研究方向:應(yīng)用統(tǒng)計(jì)、經(jīng)濟(jì)金融計(jì)量分析與預(yù)測(cè)。