中國出口服務貿易數字化水平對“雙碳”目標的影響

2024-02-01 02:24:20黎帆

中國商論 2024年3期

摘 要:“雙碳”目標背景下,數字服務貿易這一新興貿易形式為控制碳排放提供了新路徑。本文根據最新的雙邊服務貿易數字化數據,選取中國與44個國家2007—2018年的貿易數據,實證檢驗中國出口服務貿易數字化水平對出口貿易隱含碳的影響。研究可知,中國出口服務貿易數字化水平的提升可以抑制出口隱含碳排放。

關鍵詞:數字服務貿易;“雙碳”目標;出口隱含碳;引力模型;投入產出法;出口貿易;碳排放

本文索引:黎帆.<變量 2>[J].中國商論,2024(03):-004.

中圖分類號:F746.12;F719 文獻標識碼:A 文章編號:2096-0298(2024)02(a)--04

國家主席習近平在中國共產黨第二十次全國代表大會的報告指出,要推進美麗中國建設,積極穩妥推進碳達峰碳中和。中國作為貿易大國,貿易過程中產生的碳排放顯然是實現碳中和過程的重要著力點。國內外關于貿易中的碳排放研究主要通過隱含碳進行,減少隱含碳已成為“雙碳”目標下對外貿易高質量發展的重要路徑。

隨著中國經濟轉型升級和數字經濟的發展,數字化已成為實現“雙碳”目標的重要手段。數字經濟可以通過提高資源、能源的利用效率等路徑影響碳排放,實現碳減排。一國服務貿易的數字化水平可以通過規模效應、結構效應及技術效應對該國的碳排放水平起顯著的抑制作用,對促進碳減排有潛在的積極作用。

本文結合中國國情,探尋中國在出口貿易過程中服務貿易數字化水平對出口貿易隱含碳的影響與機制,為中國“雙碳”目標的實現提供政策建議。

1 文獻綜述

1.1 關于隱含碳的研究

隱含碳是指產品生產全過程中消耗能源所排放的二氧化的碳總量。國內外關于隱含碳方面的研究主要包含對隱含碳排放量的規模測算和因素分解等方面,其中規模測算是因素分解的基礎。

對貿易隱含碳排放量規模的測算主要使用投入產出法。Wyckoff和Roop(1994)最先使用這一方法進行實證研究, 發現美國、日本等6個最大的OECD成員國1984—1986年進口商品中的隱含碳占其同期碳排放總量的13%。在測算基礎上,通常結合環境三效應理論,從規模、技術、結構三方面展開影響因素分析。王保乾等(2018)研究環境三效應對中國貿易隱含碳排放的影響,得出規模效應為促進作用,技術效應為抑制作用,結構效應的影響可能是促進也可能是抑制。李晨等(2018)分解了中國水產品貿易隱含碳排放轉移量,得出規模效應在水產品進出口貿易隱含碳排放中表現拉動作用,而結構效應和強度效應則具有抑制作用。

1.2 關于數字服務貿易的研究

數字服務貿易是服務貿易的重要組成部分,是指在線上開展的跨境服務貿易,涵蓋數字貿易和服務貿易的雙重特征。目前,關于數字服務貿易的研究主要是從特征、壁壘、限制性措施 等方面展開。

現有研究認為,數字經濟、服務貿易都可以抑制碳排放,但將中國出口數字服務貿易與出口隱含碳相聯系的研究較少。本文從以下幾點對中國出口數字服務貿易對出口隱含碳的影響進行擴展研究:

第一,基于已有的理論支撐,實證研究數字服務貿易對出口隱含碳的作用效果。第二,結合環境三效應理論,梳理數字服務貿易對出口隱含碳的作用機制,總結其作用路徑。第三,結合中國現有優勢,提出更符合中國國情的針對性政策建議。

2 理論機制分析

貿易-環境的一般均衡模型由Grossman 和 Krueger建立,模型從規模效應、結構效應及技術效應三方面分解了國際貿易對環境的影響。參照童霞和高申榮(2022)等學者的研究,本文從上述三方面分析中國出口服務貿易數字化水平抑制出口隱含碳的作用機制。

2.1 規模效應

中國出口服務貿易數字化水平通過影響出口貿易規模對出口隱含碳產生影響。數字服務貿易發展可能使總體貿易規模擴大,但新增長的貿易部門以金融、信息、專業技術服務等為主,污染排放很低,對環境的直接影響很小,此類部門在對外貿易中的占比提高,隱含碳排放可能降低。因此,本文提出以下假設:

假設1:中國出口服務貿易數字化水平通過規模效應抑制出口隱含碳排放。

2.2 結構效應

中國出口服務貿易數字化水平的提升可以通過改善出口結構發揮其對出口隱含碳排放的抑制作用。一國產業結構會受益于數字服務出口貿易的發展而得到顯著優化。產業結構升級促使生產要素得到合理分配和有效利用,提高了生產要素投入結構和產出結構之間的耦合度,從而降低了碳排放。由此,本文提出以下假設:

假設2:中國出口服務貿易數字化水平通過結構效應抑制出口隱含碳排放。

2.3 技術效應

中國出口服務貿易數字化水平可以依托低碳技術發展來發揮其對隱含碳排放的抑制作用。低碳導向的技術升級可以明顯減少生產單位產品導致的隱含碳,技術進步是提高出口貿易隱含碳生產率的根本。因此,本文提出以下假設:

假設3:中國出口服務貿易數字化水平通過技術效應抑制出口隱含碳排放。

綜合以上分析,本文提出以下假設:

假設4:中國出口服務貿易數字化水平的提升可以抑制出口隱含碳排放。

3 研究方法

根據韓晶等(2021)、周念利和陳寰琦(2020)等的研究,構建以下擴展引力模型,基于可獲取的最新數據,選取2007—2018年中國與44個國家的貿易數據進行實證分析:

其中,i表示國家單元;t表示時間;是常數項; 表示中國出口隱含碳排放量;表示中國出口服務貿易數字化水平;表示中國在年份t的人均國內生產總值;表示i國家在年份t的人均國內生產總值; 表示中國與i國家的地理距離;表示中國與i國家是否有共同邊界;表示中國與i國家是否有共同語言;表示互聯網普及水平;(k=1,2,…,7)為每個變量的系數;表示隨機擾動項。國家選取參考周念利和姚亭亭(2021)的研究,涵蓋了全球數字服務貿易主要國家。各變量具體說明如下:

(1)被解釋變量 為中國對i國家的出口隱含碳(單位:噸),以對數形式表示,參考劉祥霞等(2015)投入產出法及行業分類標準計算得出。數據來自國家統計局發布的2007—2018年中國投入產出表、《中國統計年鑒》及聯合國商品貿易數據庫(UN comtrade)。

(2)核心解釋變量:第一, 為中國對i國家的出口服務貿易數字化水平(%),以數字服務貿易出口額占商品和服務貿易出口總額的比重表示。本文選取的數字服務貿易部門根據OECD分類,包含保險和養老金服務、金融服務、電信計算機和信息服務、個人文化和娛樂服務、其他商業服務、知識產權使用費。數據來自經濟合作與發展組織 (OECD)。

第二,為中國在年份t的人均國內生產總值(單位:美元/人)。

第三,為i國家在年份t的人均國內生產總值(單位:美元/人)。

兩者都以2015年不變價美元換算,并采用對數形式,兩個變量分別代表中國與i國家的經濟發展水平。數據來自世界銀行世界發展指標數據庫 (WDI) 。

兩個經濟體間的可觀測貿易成本包含距離:中國與i國家的加權距離(單位:公里);共同邊界:如果中國與該經濟體是相鄰的,則設置為1,否則為0;共同語言:如果中國與該國家超過9%的人口至少使用一種語言,則設置為1,否則為0。數據來源于 CEPII數據庫。

第四,互聯網普及水平為貿易雙方整體的互聯網普及水平,由中國與i國家的互聯網普及率相加得到(%)。數據來源于全球可持續發展目標指標數據庫 ( Global SDG In-dicators Database)(見表1) 。

經Pearson相關性檢驗可知,各變量間不存在顯著的多重共線性問題。

4 回歸結果分析

4.1 基準回歸結果

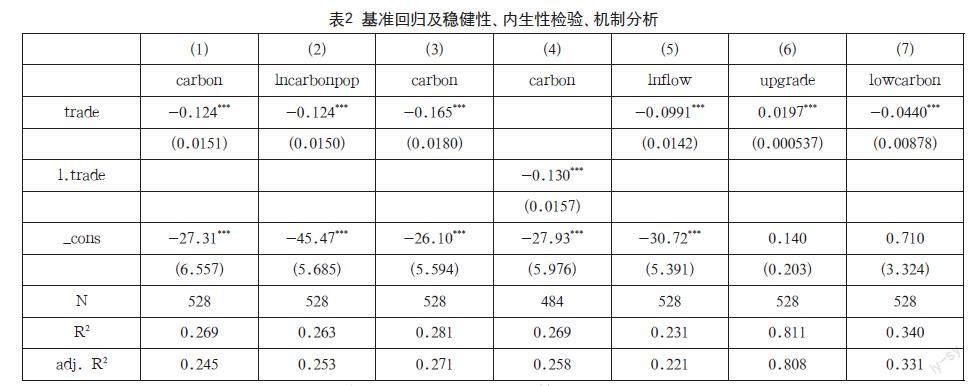

基準回歸結果如表2列(1)所示。中國出口服務貿易數字化水平系數均在1%的水平上顯著為負,表明中國出口服務貿易數字化水平對減少出口隱含碳排放有積極作用,即可以抑制出口隱含碳排放,假設4成立。

4.2 穩健性檢驗

本文分別采用將被解釋變量替換為中國人均對? 國家出口隱含碳的對數、雙側縮尾處理進行穩健性檢驗。檢驗結果如表2列(2)(3)所示。回歸結果均表明,中國出口服務貿易數字化水平系數依舊顯著為負。

4.3 內生性檢驗

本文參考王智波和李長洪(2015)的方法,使用面板2SLS回歸,將滯后一期的核心解釋變量作為核心解釋變量的工具變量,回歸結果如表2列(4)所示。內生性問題得到解決,再次論證了本文基準回歸結果的穩健性。

4.4 機制分析

4.4.1 規模效應

中國出口服務貿易數字化水平的提升可能通過規模效應對出口隱含碳產生積極影響,本文將中國對各樣本國家的出口貿易總額取對數作為新被解釋變量,衡量中國與各國家的出口貿易規模。對其進行回歸,回歸結果為表2列(5)。回歸結果表明,中國對外數字服務貿易水平系數顯著為負,與出口貿易規模呈負相關。

4.4.2 結構效應

中國出口服務貿易數字化水平的提升可以促進產業結構升級,而產業結構升級有利于抑制碳排放。考慮到以往的研究中產業結構升級的指標多集中于第二、第三產業的對比,因此本文以中國對各國家出口貿易中服務貿易額與貨物貿易額的比值衡量中國出口產業結構水平。回歸結果為表2列(6)。結果表明,中國對外數字服務貿易系數顯著為正,即中國出口服務貿易數字化水平的提升促進了產業結構的升級。

4.4.3 技術效應

數字服務貿易的發展有助于引導資源流向重要的低碳技術領域,使技術效應發揮其對隱含碳的抑制作用。本文以中國對各國家出口過程中的隱含碳與出口貿易總額的比值代表完全碳排放系數,數值越低,單位貿易額產生的隱含碳越少,低碳技術水平越高。對該系數標準化處理后回歸,結果為表2列(7),中國對外數字服務貿易系數顯著為負,即中國出口服務貿易數字化水平的提升可以降低完全碳排放系數,促進低碳技術進步。

胡劍波和王楷文(2022)、童霞和高申榮(2022)等多位學者研究指出,規模效應對出口隱含碳排放表現為促進作用,兩者呈正相關;結構效應、技術效應對出口隱含碳排放表現為抑制作用,兩者呈負相關。結合實證結果,規模效應、結構效應、技術效應在中國出口服務貿易數字化水平對出口隱含碳的作用機制中均為正向關系,即中國出口服務貿易數字化水平的提升通過規模效應抑制出口隱含碳排放,通過促進貿易中產業結構升級、低碳技術水平提升,抑制了隱含碳排放,假設1、假設2、假設3成立。

5 結語

隱含碳是碳排放過程中不可忽視的一部分,數字服務貿易已成為抑制碳排放的一個新的可能路徑。本文從理論和實證兩方面探討中國出口服務貿易數字化水平對出口隱含碳的影響,并從規模效應、結構效應、技術效應三方面進行機制檢驗。研究結果表明:中國出口服務貿易數字化水平的提升可以抑制出口隱含碳排放;規模效應、結構效應、技術效應增強了中國出口服務貿易數字化水平對出口隱含碳排放的抑制作用。

基于研究結果,本文提出以下政策建議:(1)中國應把握數字化發展機遇,充分利用5G、新能源等重要技術領域領先優勢,結合大數據、云計算等數字技術提高貨物貿易效率,加強配套產業建設,擴大中國對外數字服務貿易規模,提高在對外貿易中的比重。(2)中國已是數字技術投資與應用大國,同時中國工業經濟規模居全球首位。應重視引導產業間技術交互融合,推動數字技術與實體經濟相結合,推進產業結構升級,強化數字服務貿易對傳統產業的影響,優化出口貿易結構。(3)繼續實施科教興國戰略,強調數字型人才培養,同時鼓勵企業將更多資源投入數字化技術開發和應用中,使人才和資源相匹配,推動中國技術進步,助力“碳達峰、碳中和”目標的實現。

參考文獻

胡劍波,王楷文.中國出口貿易隱含碳生產率演變態勢與增長來源[J].西部論壇,2022(3):109-124.

韓晶,姜如玥,孫雅雯.數字服務貿易與碳排放:基于50個國家的實證研究[J].國際商務(對外經濟貿易大學學報),2021(6):34-49.

余曉泓,彭雨舸.國際貿易中的隱含碳:文獻綜述[J].技術經濟,2015(1):109-116.

WYCKOFF A W, J M ROOP. The embodiment of carbon in imports of manufactured products: implications for international agreements on greenhouse gas emissions[J].Energy Policy,1994(22):187-194.

王保乾,陳盼,杜根,等.中國出口貿易隱含碳排放結構分解研究:基于中國與貿易伙伴國行業貿易碳排放數據的比較分析[J].價格理論與實踐,2018(1):134-137.

李晨,叢睿,邵桂蘭.基于MRIO模型與LMDI方法的中國水產品貿易隱含碳排放轉移研究[J].資源科學,2018(5):1063-1072.

岳云嵩,李柔.數字服務貿易國際競爭力比較及對我國啟示[J].中國流通經濟,2020(4):12-20.

吳石磊,張宏杰,田文濤.數字服務貿易出口特征、壁壘及其同群效應影響[J].中國科技論壇,2022(3):72-81.

周念利,姚亭亭.數字服務貿易限制性措施貿易抑制效應的經驗研究[J].中國軟科學,2021(2):11-21.

張爭妍,李豫新.數字經濟對我國碳排放的影響研究[J].財經理論與實踐,2022(5):146-154.

ZHANG Y,ZHANG S. The Impacts of GDP,Trade Structure,Exchange Rate and FDI Inflows on Chin’s Carbon Emissions[J].Energy Policy,2018(120):347-353.

童霞,高申榮.江蘇省出口貿易隱含碳測算與影響因素分析[J].南通大學學報(社會科學版), 2022(1):38-46.

倪曉覦,俞順洪.美國服務貿易出口的環境效應分析:以商業存在為例[J].國際商務(對外經濟貿易大學學報),2011(4):12-18.

邰鹿峰,徐潔香.服務貿易出口凈技術復雜度對產業結構服務化轉型的影響:基于跨國面板模型的實證檢驗[J].國際商務(對外經濟貿易大學學報),2017(4):49-59.

趙玉煥,錢之凌,徐鑫.碳達峰和碳中和背景下中國產業結構升級對碳排放的影響研究[J].經濟問題探索,2022(3):87-105.

劉祥霞,郭琦,安同信.中國進出口商品中的隱含碳排放估算:基于投入產出法的實證研究[J].山東社會科學,2015(8):150-155.

周念利,陳寰琦.RTAs框架下美式數字貿易規則的數字貿易效應研究[J].世界經濟,2020(10):28-51.

王智波,李長洪.輕資產運營對企業利潤率的影響:基于中國工業企業數據的實證研究[J].中國工業經濟,2015(6):108-121.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

今日農業(2019年12期)2019-08-15 00:56:32

人大建設(2019年12期)2019-05-21 02:55:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30