基于會計行業(yè)轉型升級需要的行業(yè)指導型產(chǎn)教融合模式探討

2024-02-17 11:29:28楊群芬

江蘇商論 2024年1期

楊群芬

(浙江商業(yè)職業(yè)技術學院,浙江 杭州 310013)

一、會計行業(yè)轉型升級,專業(yè)人才兩極分化

隨著科技的飛速發(fā)展以及云計算、 大數(shù)據(jù)、互聯(lián)網(wǎng)、智能機器人、物聯(lián)網(wǎng)、區(qū)塊鏈、5G 技術等信息技術的出現(xiàn),會計行業(yè)受到很大的影響。 如何利用信息技術不斷轉型升級, 是提升會計質量的關鍵。因此,更多了解信息技術對會計行業(yè)的影響程度具有重要意義。 上海國家會計學院在2002 年、2017—2021 年,6 次發(fā)起 “影響中國會計人員的十大信息技術”的評選(1),極大地推動了會計信息化(表1)。

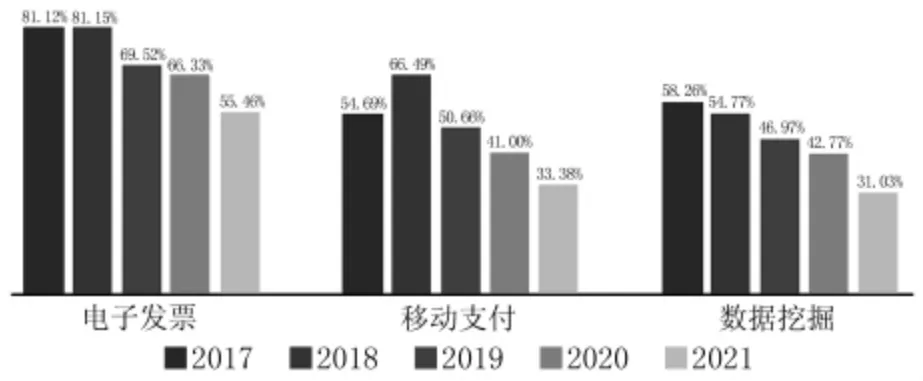

表1 2017—2021 年影響中國會計從業(yè)人員的十大信息技術 (單位:%)

各年調查待選技術在2017 年、2018 年為24項,2019 年、2020 年、2021 年 為30 項。 2017 年、2018 年、2020 年為投票人選擇10 項,2019 年、2021年為投票人選擇不超過10 項。

通過對表1 的觀察分析發(fā)現(xiàn),5 年來選出的十大技術中, 其中每年都入選的信息技術有電子發(fā)票、移動支付、數(shù)據(jù)挖掘這三項。 但是對會計行業(yè)影響力的支持率卻在逐年下降(見圖1),說明這三項技術持續(xù)影響著會計行業(yè),但是由于信息技術的迅速發(fā)展,它們的影響力正在逐漸減少。

圖1 2017—2021 每年入選的信息技術支持率

從每年入選的十大信息技術的支持率來看,很明顯的10 項技術的支持率越來越低, 逐漸呈現(xiàn)階梯狀變化,不再呈現(xiàn)出斷崖式變化,第一和第10 的支持率差距越來越小(見表1)。 2021 年入選的10項技術中,“數(shù)據(jù)中臺”和“智能流程自動化(IPA)”是新上榜的技術。 其他8 項技術有7 項在2021 年的排行與2020 年基本相同,只有“移動支付”技術相比2020 年上升了一位。 這說明信息技術對會計從業(yè)人員影響的趨向多元化,也可說明會計從業(yè)人員對于信息技術影響的認知在深入和提高。

信息技術的發(fā)展驅動會計行業(yè)轉型升級,基礎的財務工作逐漸被機器取代,因而現(xiàn)金出納、記賬人員等嚴重飽和,而企業(yè)需要的能運用大數(shù)據(jù)分析處理技術、人工智能等信息技術專業(yè)知識和技術技能解決會計工作問題的新型高端復合型會計人才則嚴重不足。 會計行業(yè)專業(yè)人才供給側的人才知識結構、質量、水平跟不上行業(yè)企業(yè)的需求。 國務院辦公廳早在2017 年就發(fā)布 《關于深化產(chǎn)教融合的若干意見》, 旨在充分調動行業(yè)企業(yè)參與產(chǎn)教融合的積極性和主動性,提高行業(yè)企業(yè)參與院校辦學的程度,推行校企協(xié)同育人,建立教育和產(chǎn)業(yè)統(tǒng)籌融合、良性互動的模式, 實現(xiàn)需求導向的人才培養(yǎng)模式,解決人才教育供給與產(chǎn)業(yè)需求重大結構性矛盾。

二、行業(yè)指導的產(chǎn)教融合模式

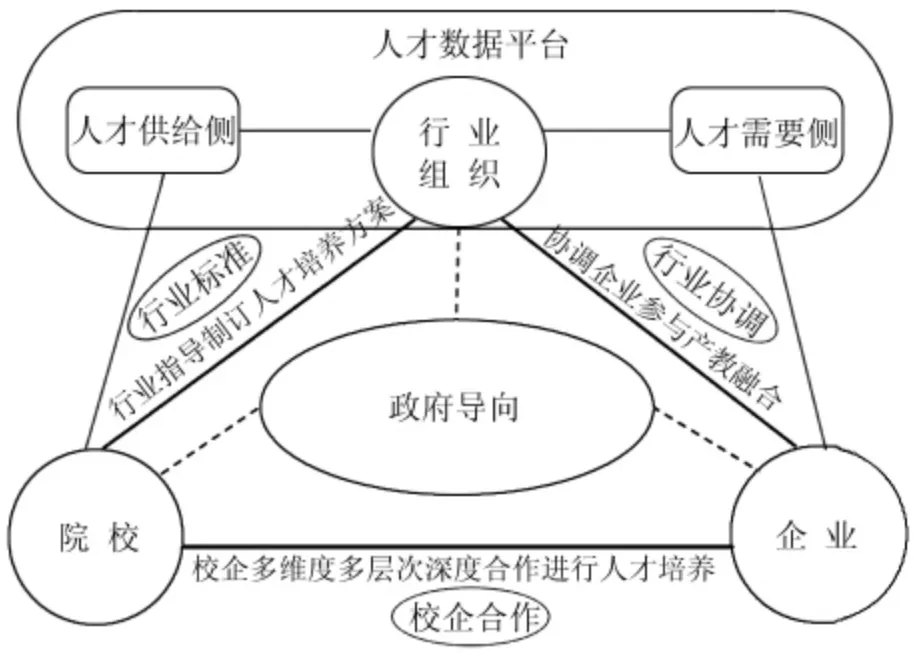

目前有很多專業(yè)的產(chǎn)教融合做得很好,院校教學與企業(yè)工作能夠相互配合,師生的教與學都能與企業(yè)緊密聯(lián)系,企業(yè)的員工也能得到提升,雙方互惠互利。 而會計專業(yè)的產(chǎn)教融合相較而言就不盡如人意, 因為會計部門作為企業(yè)商業(yè)數(shù)據(jù)的核心所在,不愿意企業(yè)以外的人員參與其中。 即使有校企之間的合作,也是淺層次的合作,就是由企業(yè)來承擔學生實習問題,這樣企業(yè)就沒有參與的意愿。 筆者認為需要加強會計行業(yè)指導委員會在產(chǎn)教融合中的地位與作用,創(chuàng)建行業(yè)指導型的產(chǎn)教融合模式(如圖2)。

圖2 行業(yè)指導型產(chǎn)教融合模式

(一)政府法規(guī)支持、政策資金扶持

國家作為教育發(fā)展方向的引領指揮官,可以通過頒布文件通知、 制訂政策等來引導辦學方向,要求院校在辦學過程中以就業(yè)為導向深度產(chǎn)教融合,解決人才需求側與人才供給側兩張皮的現(xiàn)象。 可以提出綱領性建設意見, 設立相應的管理機構或部門,給予一定的制度保障,支持高校和產(chǎn)業(yè)行業(yè)、企業(yè)的深度融合,形成長期有效、健全的機制。 省、市級政府根據(jù)國家政策制訂出詳細的符合當?shù)亟?jīng)濟基礎的具體實施細則,實施細則具體規(guī)定企業(yè)參與職業(yè)院校的育人機制、權力與義務,積極促成本地國有企業(yè)、 大中型私企參與高職院校的產(chǎn)教融合,例如制訂一定的財稅政策、金融政策等,鼓勵企業(yè)與院校進行多方位的深度合作。

(二)行業(yè)協(xié)調、指導引領

成立行業(yè)指導委員會,行業(yè)指導委員會的專家構成由行業(yè)專家、 企業(yè)專家和教學專家共同組成,在行業(yè)中具有一定的權威性,便于開展產(chǎn)教融合的協(xié)調指導工作。

1.根據(jù)人才需求供給進行協(xié)調。 行業(yè)指導委員會可以依據(jù)自身在實際工作中掌握的領先的行業(yè)技術手段,建立人才數(shù)據(jù)平臺。 搜集企業(yè)招聘的人才需要與院校提供的人才供給,通過對人才數(shù)據(jù)平臺信息的大數(shù)據(jù)分析比對,將企業(yè)對會計人才的數(shù)量、質量要求及時反饋到院校,以便于高職院校能夠及時對招生人數(shù)、教學計劃、教學內(nèi)容做出響應。在當前的課程體系中盡可能地將最新的會計行業(yè)發(fā)展變化、 技術手段改革等投放到教學工作中,這樣能最低程度地減少人才供給與人才需求兩方的差異。

2.協(xié)調企業(yè)與職業(yè)教育深度合作。 產(chǎn)教融合的主體是企業(yè)與高職院校,行業(yè)指導委員會需要與各地的大中型企業(yè)、事務所等進行協(xié)調,共同完成產(chǎn)教融合的任務。 企業(yè)要是不能積極參與其中,那么產(chǎn)教融合就形同虛設。 高職院校單方面的努力是無法實現(xiàn)產(chǎn)教融合的,行業(yè)指導委員會可以為職業(yè)院校與企業(yè)簽訂合作協(xié)議牽線搭橋,助力企業(yè)與院校共同建設實訓基地, 為學生實訓和實習提供條件,開展各種形式、不同層次的校企合作,通過組織會計職業(yè)技能大賽、引企入校,帶動企業(yè)參與到產(chǎn)教融合的工作中來。 會計行業(yè)指導委員會與企業(yè)協(xié)調過程中也要維護企業(yè)利益,這樣才會有更多的企業(yè)愿意加入產(chǎn)教融合工作,行業(yè)指導委員會得到企業(yè)認可,直接影響企業(yè)參與職業(yè)教育的產(chǎn)教融合的積極性。

3.行業(yè)標準指導院校制訂人才培養(yǎng)方案。 行業(yè)指導委員會通過對人才數(shù)據(jù)平臺分析本行業(yè)的市場人才需求、崗位需求,了解掌握本行業(yè)對會計專業(yè)人才的崗位技能和知識要求,利用自身的行業(yè)影響力,與高職院校緊密聯(lián)系,以多種方式參與高職院校的人才培養(yǎng)過程。 例如共同制訂會計專業(yè)發(fā)展規(guī)劃、人才培養(yǎng)方案,幫助高職學校確定人才培養(yǎng)目標的正確方向,在課程體系、課程標準、課程內(nèi)容、實習計劃制訂中給予詳細指導,將企業(yè)對會計人才的需求真正地落實到院校的人才培養(yǎng)環(huán)節(jié)中。這樣有利于職業(yè)院校人才供給符合人才需求側的企業(yè)招聘需要,不會造成人才供給側和需求側的結構嚴重失衡和人才培養(yǎng)的資源浪費。

(三)校企合作、協(xié)同育人

企業(yè)與高職院校之間的校企合作在原有的合作基礎上要進一步開展深度合作, 以學生實習、專業(yè)教師掛職鍛煉、員工培訓、科研項目合作等方式開展深層次的產(chǎn)教融合,從而將行業(yè)前沿的最新資訊、技術手段傳遞給教師和學生。

1.解決高職院校會計專業(yè)實習難的問題。 由于會計行業(yè)性質的特殊性,會計專業(yè)的學生一直都存在著實習機會不充足等問題,一般企業(yè)能夠提供給會計專業(yè)學生實習的崗位較少(2)。 校企之間的深度合作為高職院校提供更多會計崗位供學生實習,讓學生全方位地了解會計工作和會計崗位的具體要求,幫助學生自覺自主地學習。 實習學生到企業(yè)實習時,能夠按部就班地根據(jù)實習計劃、實習要求開展實習工作,得到企業(yè)指導教師的具體指導。 同時,學生頂崗實習也可以做一些具體的工作,例如事務所在審計業(yè)務繁忙的時候,實習學生可以在企業(yè)指導教師的指導下幫助做一些基礎性的工作,既可以幫助指導教師減輕相關工作,也可以使學生深入了解具體崗位的工作內(nèi)容和工作方式。

2.成為教師掛職鍛煉基地。 教師在教學活動中有著至關重要的作用。 在會計行業(yè)轉型升級的過程中,職業(yè)院校的教師需要不斷地轉變觀念,提升自己的職業(yè)技能。 產(chǎn)教融合的企業(yè)為院校教師提供掛職鍛煉的場所, 教師參與到企業(yè)的實際工作中,便于教師及時了解企業(yè)在轉型升級中會計工作由于信息技術升級給業(yè)務內(nèi)容帶來的變化,對會計工作崗位提出的新要求等,及時更新提升自己的專業(yè)知識庫。 這樣教師才能在教學中讓學生學習到最新、最前沿的知識,畢業(yè)后能夠快速接手工作,成為企業(yè)需要的人才。

3.開展全方位多層次的合作。 高職院校與企業(yè)進行深度的產(chǎn)教融合,除了開展學生實習、教師掛職外,還可以開展科研合作、員工培訓、計件工、鐘點工、訂單班等合作項目。 產(chǎn)教融合企業(yè)開放一部分財務共享數(shù)據(jù)給合作院校,教師可以了解行業(yè)前沿,用全真的教學案例進行教學。 學生通過互聯(lián)網(wǎng)在學校就可以實現(xiàn)邊工作邊學習,企業(yè)可以省去一部分人力物力財力。

三、實施行業(yè)指導型產(chǎn)教融合模式的建議

總結中國產(chǎn)教融合實踐的幾年經(jīng)驗教訓,借鑒國外產(chǎn)教融合成功典范,建立良好的行業(yè)指導型產(chǎn)教融合,現(xiàn)提出幾點建議:一是國家從法律上明確行業(yè)指導委員會參與職業(yè)教育的權力、 途徑與方法,要讓行業(yè)指導委員會具有一定的權威性。 企業(yè)和學校對行業(yè)指導委員會具有一定的依賴,從而成為產(chǎn)教融合和校企合作的橋梁。 二是行業(yè)指導委員會主導制定行業(yè)標準, 并且每年發(fā)布行業(yè)報告,這樣在參與職業(yè)教育的過程中就具有話語權和執(zhí)行依據(jù)及標準。 三是行業(yè)指導委員會積極協(xié)調企業(yè)參與職業(yè)院校的教育教學過程,要賞罰分明。 對于積極參與產(chǎn)教融合的企業(yè)要有一定的政策傾斜或者獎勵,對于符合條件而不參與產(chǎn)教融合的企業(yè)則要有一定的處罰措施。

在行業(yè)指導型的產(chǎn)教融合中,國家政府發(fā)布改革方向,行業(yè)指導委員會邀請各方面專家共同研究制訂行業(yè)職業(yè)能力標準,指導高職院校的人才培養(yǎng)目標, 由企業(yè)和院校共同將行業(yè)職業(yè)能力標準落實到人才培養(yǎng)方案中,落實到日常教學中,各方共同打造培養(yǎng)出符合當前行業(yè)、企業(yè)需求的會計專業(yè)人才,實現(xiàn)需求導向的人才培養(yǎng)模式,解決人才教育供給與產(chǎn)業(yè)需求之間的重大結構性矛盾。

猜你喜歡

今日農(nóng)業(yè)(2021年19期)2022-01-12 06:16:36

新一代信息技術(2021年16期)2021-11-13 08:10:18

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數(shù)理化(高中版.高考數(shù)學)(2021年1期)2021-03-19 08:28:38

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

現(xiàn)代出版(2020年3期)2020-06-20 07:10:34

活力(2019年21期)2019-04-01 12:18:24

中國教育技術裝備(2015年6期)2015-03-01 02:36:27