汽車制造業企業價值影響研究

——基于杜邦分析體系的實證分析

2024-02-17 11:29:28葉賀林

江蘇商論 2024年1期

葉賀林

(青海民族大學,青海 西寧 810007)

一、引言

制造業是國民經濟的主體,是強國之基、立國之本, 是提升國家綜合實力與核心競爭力的關鍵,是提升實體經濟的關鍵領域。 汽車行業是制造業的皇冠,目前已經有了長足的發展,在國民經濟中占有重要地位。 但是,中國的汽車制造業也同時面臨著缺乏核心技術和自主研發能力、汽車產業人才匱乏、資金不足、價格競爭激烈、忽視服務等問題,極大地阻礙和抑制了企業價值的健康發展。

中國關于企業價值的研究較多。 向海燕和劉煥研究了制造業營銷費用對企業價值的影響, 得出營銷費用的投入量與企業價值之間呈倒“U”型關系。但是鑒于樣本量較少和研究的制造業大類, 缺少對汽車制造業的獨特研究。劉磊彌補了這方面的不足。作者以汽車制造業數據為樣本,研究了營商環境、企業創新和企業價值之間的關系, 得到了兩個對企業價值有積極正向作用的結論。 戚聿東和張任之在金融資產成為企業資產重要組成部分的背景下, 研究了金融資產配置對企業價值的影響, 結果發現兩者之間沒有顯著的相關關系。但如果以套利為目的,金融資產的比重較高時反而會抑制企業價值。 黃大禹和謝獲寶研究了數字化轉型與企業價值之間的關系。 數字化能夠通過提高信息的流通性建立企業融資優勢,為提高企業價值提供基礎,并且能夠通過同群效為企業價值的提升提供動力。 但是由于企業性質的不同,數字化的作用會有顯著差異。

本文從杜邦分析體系的角度,從財務指標方面分析企業價值的影響因素,完善了對杜邦分析體系的運用。 同時,有針對性地對汽車制造業進行研究,結合該行業的特點進行分析,以便促進汽車制造業企業價值的健康發展,并有利于投資者在掌握更詳細信息的基礎上做出正確的投資決策。

二、理論分析與研究假設

鮮文鐸、賀琴認為,企業價值取決于企業的獲利能力。 企業的獲利能力意味著能夠獲得穩定的收入,從而創造更多的利潤為企業開發技術、提高競爭力提供經濟基礎進而獲取利潤, 形成良性循環。據此,本文提出假設1。

假設1: 企業的獲利能力與企業價值之間呈正相關關系,獲利能力越強,企業價值越大。

根據馬香品、姚慧琴的資本周轉理論,資本的循環是一個周期性的過程。價值的增值與剩余價值的產生很大程度上取決于資本的周轉速度。 因此,保證資本循環的連續性提高周轉速度,是提高企業利潤的重要途徑。 企業加快資本周轉速度,能夠縮短資本的流通時間,減少固定資本的無形損耗,提高資本的利用效率,從而實現收益最大化。 據此,本文提出假設2。

假設2:企業的營運能力與企業價值之間呈正相關關系,營運能力越強,企業價值越大。

根據杜邦分析理論,企業獲得股東投資形成所有者權益后,通過對外借款形成負債,最終擴大企業可使用資金規模。 企業所有者權益與負債的合計稱為企業資產,企業以較少的所有者權益資金量獲取大量的使用資金來創造盈利,即財務杠桿。 在其他因素不變的情況下,企業財務杠桿越大,可使用資金量越多,獲利越大。 據此,本文提出假設3。

假設3:企業的權益乘數與企業價值之間呈正相關關系,即財務杠桿越高,企業價值越大。

三、研究設計

本文以國泰安數據庫存中2012—2021 汽車上市公司為樣本,剔除ST、*ST 股的公司、剔除有缺失值的公司。經過篩選最終得到66 家上市公司的660組數據,其中國有企業27 家,非國有企業39 家。

(一)變量定義

1.被解釋變量。 本文選取凈資產收益率作為企業價值的衡量指標。 企業價值是一個完整的體系、系統,根據李海艦、馮麗的研究,需要從企業創造利潤、效益、財富、收入等多方面的能力來衡量。 李九斤等的研究,凈資產收益率是衡量企業發展潛力的重要指標,也是觀測企業盈利能力的重要標準。 因此,本文選擇該指標用來衡量企業價值。

2.解釋變量。根據吳中春的研究,衡量企業價值必須要考慮企業創造收益的能力,即盈利能力。 銷售凈利率從總體上衡量了企業創造收益的能力。 因此, 本文選擇銷售凈利率作為測量盈利能力的指標。 營運能力是衡量企業利用資源的效率和衡量企業創造收益速度的重要因素。 按照王曉婷、畢盛的研究,總資產周轉率綜合反映了企業運用資產創造收入的頻率、獲取利潤的速度。 因此,選擇總資產周轉率作為測量營運能力的指標。 企業在正常的生產過程中,可用資金除了股東投資之外還有企業的對外借款。 企業利用財務杠桿效用取得大量可用資金,進而為取得更多的收入提供基礎。 企業通過財務杠桿正效應與積極效果,宗曉麗認為,結合本身資金與融資資金發揮財務杠桿的優勢,對企業創造效益有重要的作用。

3.控制變量。 本文引入的控制變量包括公司年齡、資本結構、可持續增長率、股權集中度、股權性質、公司規模等變量(見表1)。

(三)模型構建

本文為了研究企業價值與盈利能力、成長能力和資本結構之間的關系,構建以下模型:

四、實證檢驗分析

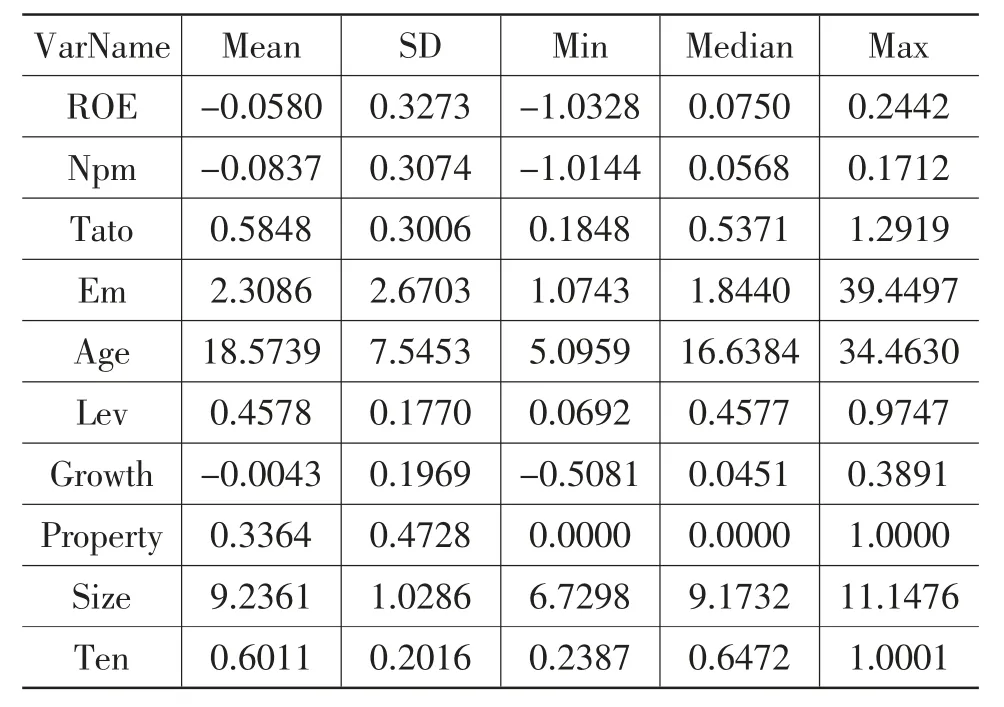

(一)描述性統計

從表2 中可以看出樣本公司的凈資產收益率并不高,均值為-0.0580,說明部分汽車制造企業發展并不好。 在激烈的競爭環境下,企業需要不斷提高自身發展能力。 而最大值為0.2442,只有較少部分競爭能力強的企業能夠保持良好的發展。 所選企業權益乘數的平均值為0.5848, 最小值為0.5371,最大值為1.2919。 表明汽車制造業屬于重資產型行業,所需資金龐大,財務杠桿較高,在激烈的競爭環境下面臨著較大的風險。 所選企業的平均年齡為18.5739,說明大部分企業已經在該行業有了豐富的經驗和穩定的市場地位。 而成熟企業的成長性也處于瓶頸期,發展能力受限。

表2 描述性統計分析表

(二)相關性分析

本文研究變量的相關性分析見表3。 根據表3中變量之間的關系,能夠初步驗證假設。凈資產收益率與總資產周轉率(r=0.471,p<0.01)、銷售凈利率與總資產周轉率(r=0.437,p<0.01)。 但是一些變量之間的相關關系與設想之間存在差異性, 股權集中度與企業年齡(r=-0.000,p>0.1)之間沒有較強的相關性,需要用更完善的統計計量方法進行測量。 需要說明的是,ROE 與Npm 之間的相關性系數為0.904,說明具有較高的相關性。 但兩個變量均是對盈利能力的測量,都是通過計算凈利潤得到的,因此相關程度較高存在一定的合理性。 經過單獨對ROE 和Npm 測量方差膨脹因子,得到VIF=1,表明兩者之間并不存在多重共線性。 模型中的方差膨脹因子VIF 的范圍為1.36—3.70,VIF 的均值為2,遠遠小于10。 因此,可以得出解釋變量之間基本不存在多重共線性。

表3 相關性分析表

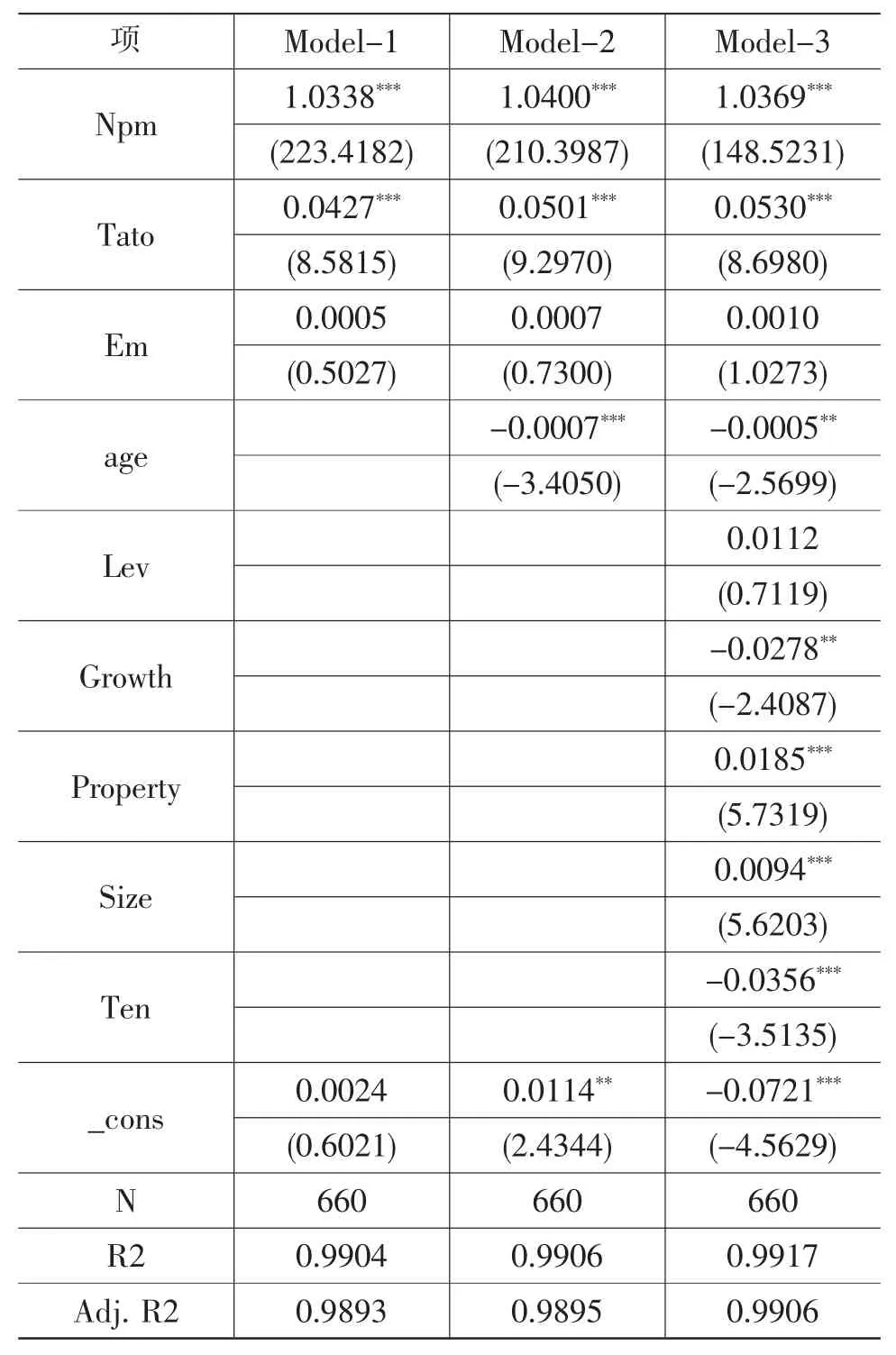

表4 多元回歸分析表

(三)多元回歸分析

為了研究企業價值的影響因素,本文采用固定效應回歸模型進行分層回歸。

首先研究銷售凈利率、 總資產周轉率和資本結構對凈資產收益率的影響。 建立固定效應模型1,進行多元回歸。 結果表明,銷售凈利率(p=0.000,<0.01)與企業價值之間具有顯著正向關系; 總資產周轉率(p=0.000,<0.01) 與企業價值之間也具有顯著的相關關系。 但是資本結構(p=0.615,>0.1)與企業價值之間并不具有相關性。 說明對于汽車制造業企業而言,財務杠桿的作用對于企業價值的提高沒有明顯的作用。

在模型1 的基礎上放入控制變量企業年齡構建模型2。 結果發現,銷售凈利率和總資產周轉率依然在p<0.01 的檢驗下,對企業價值有顯著的正向作用。而資本結構(p=0.466,<0.1)對企業價值仍然沒有顯著的影響,但是與模型1 相比,資本結構的p 值降低。說明企業年齡在資本結構對企業價值的作用中有影響。

在模型2 的基礎上放入控制變量資產負債率、成長性、股權性質、企業規模和股權集中度。 結果發現在銷售凈利率與總資產周轉率的顯著性不改變的前提下,資本結構的顯著性系數下降到0.305。 最終表明, 在汽車制造行業企業發展到一定階段以后, 靠財務杠桿帶來的企業價值增加值并不明顯。R2=0.9906,說明模型的擬合效果非常好,解釋能力強。 假設1 和假設2 得到支持,假設3 未得到支持。

(四)穩健性檢驗

本文采用替換變量法, 用ROA 代替被解釋變量ROE。 結果表明,銷售凈利率和總資產周轉率對企業價值依然具有十分顯著正向的作用,但是資本結構對與企業價值的促進作用并不明顯。 這與以上研究結果基本一致,證明了研究結果的穩健性。

五、結論與建議

(一)結論

本文收集了2012—2021 年深滬兩市A 股汽車制造業上市公司為樣本數據,研究了盈利能力、營運能力與資本結構對企業價值的影響。 建立固定效應模型并采用分層回歸的方法,引入公司年齡、資產負債率、可持續增長率、股權性質、公司規模和股權集中度等多個控制變量, 從杜邦分析體系的角度研究對企業價值的影響。結果表明,企業的盈利能力與營運能力對于企業價值的提高有顯著的正向作用。 但是企業資本結構對于企業價值的增加并沒有促進作用。在汽車制造業中,隨著企業年齡的增加與技術的發展,企業在資本市場中的市場地位、經驗與發展能力均已到達了穩定期。企業提高負債的比例、擴大資本結構會帶來更多的風險, 不僅不能起到提高企業價值的目的,反而會起到抑制作用。

(二)建議

一是提高研發能力,增強競爭力。 當前中國汽車制造行業競爭十分激烈, 企業必須提高研發能力, 開發有特色的差異化產品來滿足客戶的需求。通過產品、服務等優勢提高客戶的忠誠度和自身的競爭力,能夠擴展市場從而提高企業的盈利能力和企業價值。 二是完善上下游渠道,提高發展穩定性。由于企業價值受到企業營運能力的直接影響,企業必須確保供應鏈和銷售渠道的穩定性,減少經營中的風險。 因此,選擇適當的上下游整合策略,能夠促進企業資產周轉率的提高,創造更多的利潤,提高企業價值。 反之,在競爭激烈的環境下,如果企業上下游出現供應與銷售危機,容易為企業帶來巨大的損失。 三是權衡債務比例。 當前中國汽車制造業雖然處于成長期,仍有獲取豐富利潤的機會。 但時,債務比例的增加雖然能夠提高財務杠桿,為企業發展提供資金基礎,同時也會提高企業的財務風險。 企業應該權衡債務規模,確定合適的債務比例。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04