催生“綠色悖論”的環境規制水平研究

——基于雙重環境規制的門檻效應分析

2024-02-17 11:29:32劉宇樺

江蘇商論 2024年1期

馬 姚,劉宇樺

(南京理工大學 紫金學院,江蘇 南京 210023)

一、導言

碳排放本身作為一種負外部性活動,是導致市場失靈的主要原因之一,政府制定的環境政策則是解決這一市場失靈的有效措施。 然而,眾多學者對環境規制的必要性和有效性提出了質疑,即產生了“綠色悖論”這一概念。 在“綠色悖論”理念下人們認為:環境規制政策是一項長久且持續的活動,而且會隨著環境意識的提升不斷嚴格。 因此當環境規制政策出臺后, 為應對未來更為嚴格的政策要求,可能會增加當前的碳排放規模,造成更嚴重的環境問題(Sinn,2008)。 一方面,部分學者認為“綠色悖論”是否存在還有待商榷,所帶來的效應或許被夸大其詞(van der Ploeg and Withagen,2012)。 另一方面,供給側結構性改革會推動能源所有者提前開采能源,加快能源消耗,導致碳排放上升(Gerlagh,2011;Maria Elisa Belfiori,2021)。 因 此,Van der Werf and Di Maria(2012)指出,“綠色悖論”效應下不完善的環境政策實施在短期內會增加碳排放,而長期會增加氣候變化的凈現值。

同時,在中國經濟不斷增長的背景下,環境污染一直受到社會廣泛關注。 為應對環境污染問題,綠色發展和可持續發展理念在中國扎實推進,生態環境狀況也得到一定緩解。 如2012 年以來,中國碳排放強度(即單位GDP 二氧化碳排放量)累計下降34%, 風電等一系列綠色電力裝機容量和新能源汽車產量居世界首位;截止2021 年底,綠色信貸余額增長至15.9 億元,綠色財稅金融政策的作用正穩步推進1。同時,“綠色悖論”現象在中國是否存在取決于多方因素,于向宇等(2019)研究發現,能源富集區和經濟發展中期階段的能源稟賦與碳排放之間存在“資源詛咒”現象,環境規制能夠緩解這一現象。 李程宇和邵帥(2017)研究認為,單一碳稅政策不會引發“綠色悖論”,而且在與研發經費補貼進行組合時能起到碳減排作用。 但當考慮了資本市場供給側改革時,引發“綠色悖論”的可能性大大增強。

有鑒于此,本文以環境規制對碳排放的影響為研究對象,基于中國30 個省份2005—2020 年的數據,采用門檻模型探索催生“綠色悖論”的環境規制水平,以研究得到更有利于中國可持續發展和生態保護的環境保護政策水平。

二、環境規制對碳排放的影響路徑分析

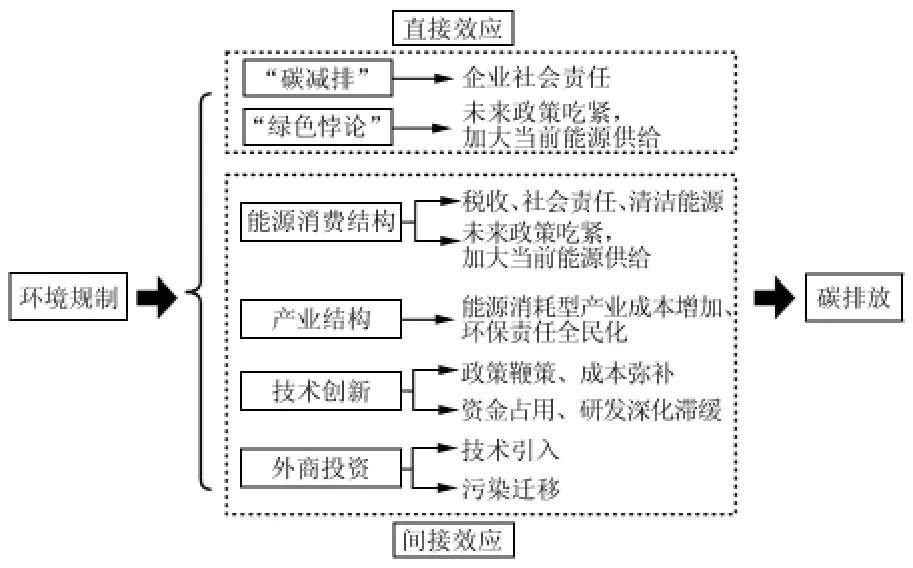

環境規制會通過不同渠道影響碳排放,本文基于直接路徑和間接路徑兩個角度展開分析。

(一)環境規制影響碳排放的直接路徑

環境規制是政府通過控制型環境規制行為,以環境稅、排污權交易等市場激勵手段,將環境污染的負外部性內部化處理。 在此過程中,可能會存在兩種結果。 其一,基于需求的角度,環境規制能夠促進碳減排。 一方面,在企業社會責任的作用下,政府采取的一系列環境約束行為能夠對企業形成約束力,控制能源消耗型企業的碳排放量。 另一方面,政府對企業收取的環境稅等增加了企業的生產成本,可以通過鼓勵使用清潔能源減少消耗型能源的使用,進而降低碳排放量。 其二,基于供給的角度,環境規制會增加碳排,即出現“綠色悖論”效應。 當政府采取的環境規制愈發嚴厲時,能源供給者考慮到未來政策有進一步吃緊的可能,會加大當前能源的供給,以彌補未來可能丟失的供給渠道。 在這種情況下,能源供給增加導致能源消費價格下跌,短期內有導致碳排放量上升的可能性。

(二)環境規制影響碳排放的間接路徑

基于前文的文獻分析可知,環境規制還會通過能源消費結構、產業結構、技術創新、外商投資等對碳排放產生作用,具體影響路徑如下:

1.基于能源消費結構的角度。 政府的環境約束行為對能源消費結構的影響體現在:一方面,通過企業社會責任、稅收、清潔能源等鼓勵政策降低能源消費;另一方面,加大環境約束行為會加緊能源供給方當前的供給規模,引發更大規模的能源消費(吳磊等,2020)。 因此,當環境規制可降低能源消費時,會降低碳排放量,但當環境規制加大能源消費時,亦能增加碳排放量。

2.基于產業結構的角度。 產業結構決定了經濟發展模式,當前中國的產業發展仍然以第二產業為主,環境規制的目的在于環境保護,能源消耗型的產業結構勢必會受到優化。 具體而言,首先,能源消耗型企業在環境規制的影響下面臨生產成本提高的難題,加大了生存和發展的難度,新企業進入門檻提高(周亞雄和黃潔,2022)。 其次,綠色環保型產業受到政策扶持,隨著中國環保力度和環保責任全民化的不斷深入,綠色環保型產品占據較大的市場份額,進而減少碳排放。 第三,從外商投資角度而言,外商加大投資在一定程度上能夠帶來先進的環保技術,增強企業的技術創新和清潔能源生產。 但是,外商也可能引進落后產業和技術,進而加大本土的碳排放。

3.基于技術創新的角度,環境規制對企業的技術創新影響也存在一定的不確定性。 適當的環境約束行為能夠鞭策企業進行技術創新活動(李世斌和郭硯莉,2021)。 然而,技術創新活動具有周期長、風險大等特征,會占用企業的大量資金,政府補貼相對于研發投入較少,因此企業生產效率和進一步的研發活動滯緩,從而不利于碳減排。

根據上述分析,環境規制對碳排放的影響路徑如圖1 所示。

圖1 環境規制對碳排放的影響機理圖

三、研究設計

(一)變量選取

1.被解釋變量為碳排放量(lnCEM)。 碳排放量是分析“綠色悖論”中的核心要素,一方面能夠反映當前環境治理的現狀;另一方面是企業主行為是否具有“綠色悖論”的重要體現。 考慮到第二產業為主的經濟發展模式仍然是中國的主要模式,能源消耗成為資源分配不均的重要體現。 因此,對碳排放量的衡量主要采用各種能源消費總量表示,即包括了煤炭、焦炭、原油、汽油、煤油、柴油、燃料油和天然氣。 由于中國電力生產一直以火力為主,燃煤消費量對電力消費具有一定的遞補作用。 因此,為避免重復計算剔除了電力消費量。 碳排放量的計算方式為:各類能源消費量、能源折算標準煤系數以及能源碳排放系數三者的乘積,其中后兩者的系數均來自《中國能源統計年鑒》。 為消除量綱的影響,對計算得到的碳排放量總量進行對數化處理。

2.解釋變量及門檻變量。 本文以雙重環境規制下的“綠色悖論”現象為研究重點,所謂雙重環境規制即政府為保護環境采取的二元化約束行為, 因此環境規制指標應體現政府的環境約束行為。 借鑒張華和魏曉平(2014)的研究成果,本文設定下列變量:

(1)環境規制成本(ERC)。環境規制成本是政府進行環境治理時的投入強度體現,由于環境污染中工業污染占比較高,因此主要衡量工業污染治理投資情況。 考慮到中國近年污染治理呈現一定成效,產業化結構升級不斷深入,規模化的投資占比無法體現該情況。 因此,對各省歷年工業產業結構進行異質性修正。 該指標越大,表明政府投入的環境規制成本越高,即環境規制程度越高。 ERC 的具體計算公式為:ERC=(工業污染治理投資額/工業產值)÷(工業產值/GDP)

(2)環境規制效益(ERI)。 環境規制效益是雙重環境規制中的績效型指標,即能夠體現政府進行環境約束獲得的收益水平。 由于二氧化硫與二氧化碳均源于化石能源的燃燒,因此眾多學者采用工業二氧化硫的去除率衡量環境規制效益程度。 但由于中國自2012 年起不再發布工業二氧化硫去除量指標數據, 因此本文采用污染物排放量作為替代指標。污染物排放量中主要包含廢氣、廢水和廢塵,該三項指標具體采用二氧化硫排放量、廢水排放量和煙(粉)塵排放量表示。 計算過程考慮了各省異質性影響, 對各省三類污染物排放量均進行了量綱化處理,具體計算公式如下所示。

其中,x 表示三種污染物,i 表示各個省份,t 表示時間。該指標計算得到的是各個省份2004—2019年污染物排放量, 是體現環境規制效益的負向指標。 因此該指標越大,說明環境規制程度越小。

3.控制變量。 本文選取控制變量時主要考慮以下兩個因素:首先,環境規制對碳排放產生的影響可能會經過一系列的中介傳輸變量, 因此應當選取能夠體現環境規制影響碳排放的間接變量。其次,根據環境效應理論, 人口因素等對環境污染具有重要影響,因此本文借鑒張華和魏曉平(2014)、貫君和蘇蕾(2021)的研究成果,選擇以下指標為控制變量。衡量間接效應的指標有:能源消費結構(ECS),煤占比等表示。產業結構(INS),以第二產業增加值占GDP 比值表示。 技術創新水平(TEI),以單位GDP 下R&D經費支出強度表示。 外商投資強度(FDI), 以單位GDP 下實際利用外商直接投資額表示。 衡量人口因素的指標有:人均收入水平(lnPGP),以人均GDP 的對數化形式表示。 人口規模(lnPPS),以總人口的對數化形式表示。

(二)模型設定

門檻效應模型用于檢測環境規制變量達到某一臨界值時,導致對碳排放的影響發生轉變,該臨界值即門檻值。 基于“綠色悖論”效應可知,政府為環保采取的污染約束行為在一定程度上會導致企業加大當前的碳排放。 但企業在選擇是否加大能源消費時, 主要取決于政府當前實施環境規制的程度。 從理論角度分析可知,當環境規制程度處于上升階段時,越能引發能源燃料方的供給,此時形成“綠色悖論”效應,反之則有可能抑制碳排放。

1.基于直接效應的門檻模型設定。 直接效應下的門檻模型主要考察雙重環境規制對碳排放的階段性回歸效果,在原始門檻模型的基礎上納入本文的研究變量,形成模型(1)與模型(2)。 其中模型(1)的門檻變量是環境規制成本(ERC),模型(2)的門檻變量為環境規制效益(ERI):

其中,μi為個體固定效應,eit為殘差項,I(*)為指標函數,γ 為未知的門檻值,當括號內的不等式成立時,指標函數為1,否則為0。 Zit為一系列的控制變量,即Zit=[ECSit,INSit,TEIit,FDIit,lnPGDPit,lnPPSit]T。

2.基于間接效應的門檻模型設定。 基于理論分析可知,環境規制影響碳排放的過程中,可能會通過能源消費結構、產業結構、技術創新、外商投資情況等產生間接影響。 因此,本文還需構建能夠反映間接效應的門檻模型。 間接效應的作用變量在表示時采用各環境規制與上述四個變量的交叉項表示,具體模型如下所示:

其中,模型(3)和模型(4)分別表示環境規制成本、環境規制收益基于四個間接效應變量的門檻回歸模型,Hxit依次表示四個間接效應變量, 即x=1,2,3,4。 其余符號表示與上文相同。

(三)樣本選擇與數據來源

本文以省域環境規制影響碳排放為研究對象,考慮到數據的可得性和有效性, 采用中國大陸30個省、自治區和直轄市2005—2020 年數據。 數據來源于《中國統計年鑒》《中國能源統計年鑒》《中國環境統計年鑒》和國家統計局官網。

(四)模型檢驗與結果分析

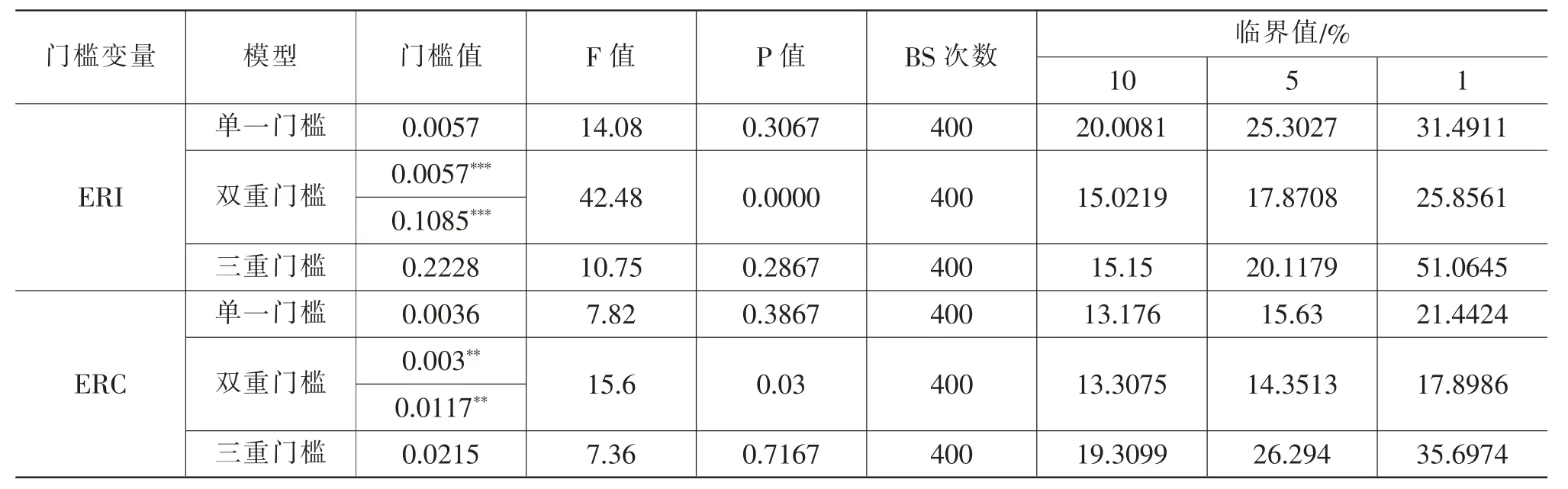

1.直接效應下雙重環境規制門檻效應檢驗。對模型(1)和模型(2)中涉及的門檻效應值進行檢驗。檢驗方法采用Hansen(1999)提到的方法,在計算F 值和P 值時進行400 次抽樣, 計算得到的結果如表1 所示:ERI 變量雙重門檻檢驗通過了1%水平下的顯著性檢驗,門檻值為0.0057 和0.1085,據此可以將研究樣本分為低環境規制效益(ERI≤0.0057)、中環境規制效益(0.0057

表1 直接效應下雙重環境規制門檻值檢驗

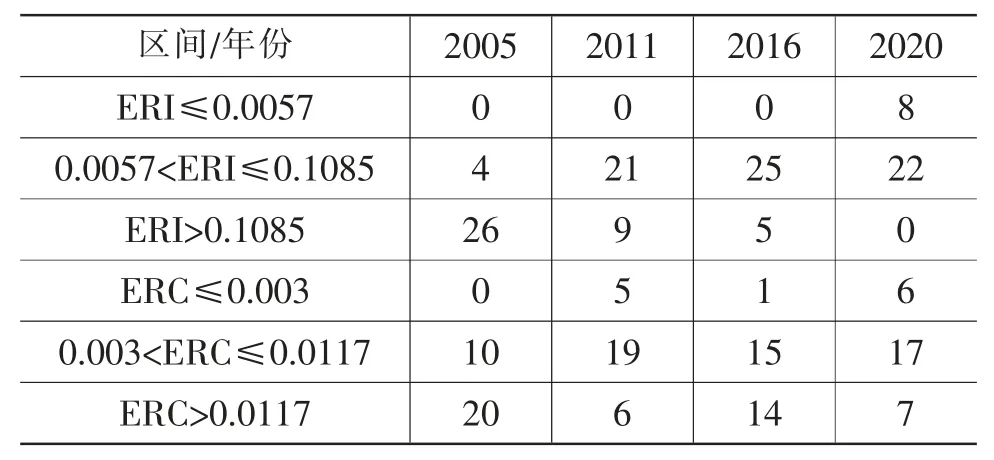

進一步根據雙重環境規制的雙重門檻值將研究樣本進行分類,考慮到篇幅有限性,本文主要呈現2005、2011、2016 和2020 年各門限值區間內的省份數量。 具體結果如表2 所示:各門檻值區間內,在不同的年份所包含的省份數量存在較大差異。 表明對各省份環境規制程度進行主觀劃分是不合理的,應采用門檻模型進行深入分析。

表2 不同年份各門限值區間內省份數量 (單位:個)

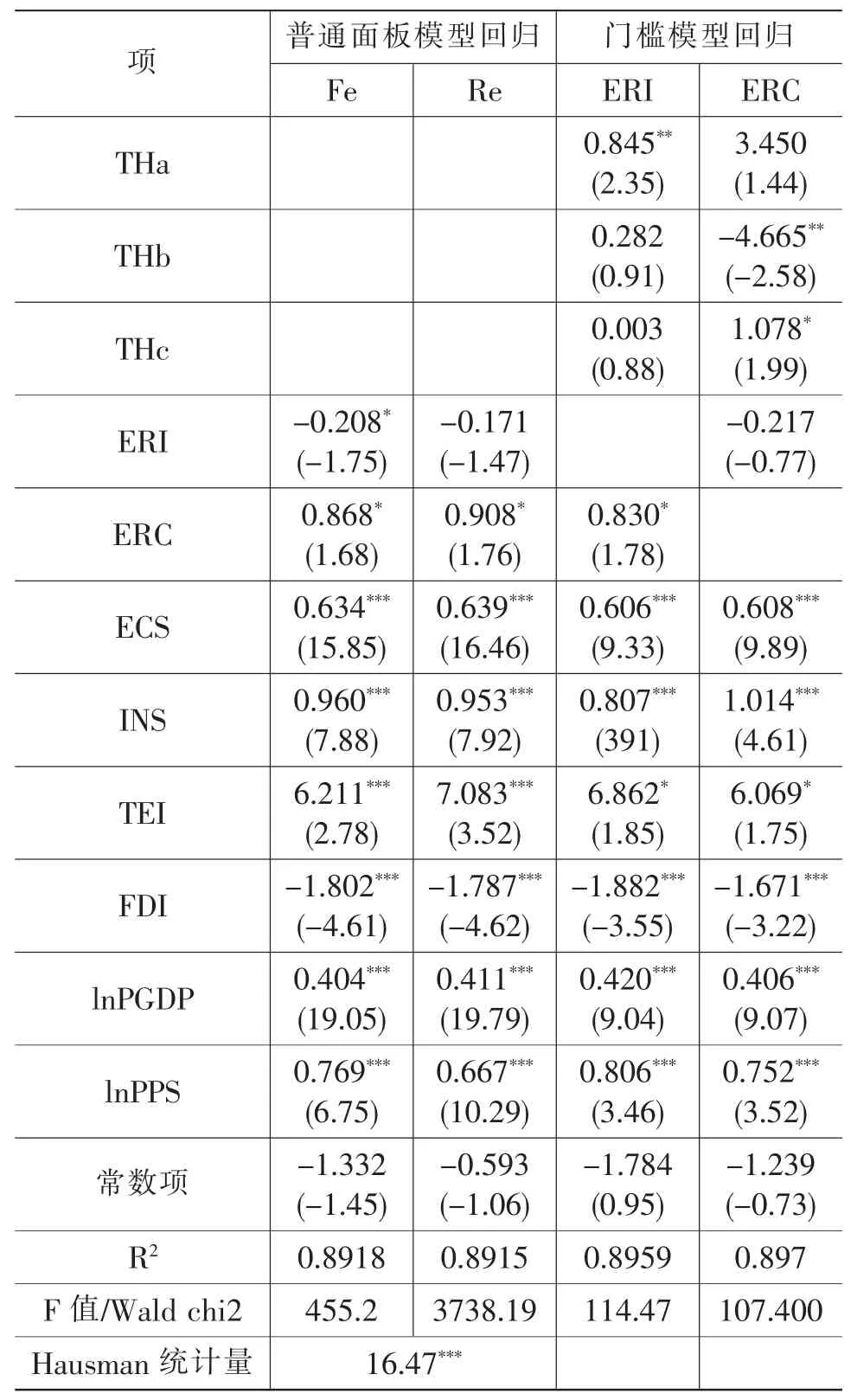

依據直接效應下設定的門檻回歸模型進行實證分析,具體結果如表3 所示。 其中包含了普通面板模型回歸結果和門檻模型回歸結果:首先,普通面板回歸結果顯示,豪斯曼檢驗統計量為16.47,通過了1%水平下的顯著性檢驗。 應當采取固定效應回歸,固定個體效應和時間效應。 同時,環境規制效益回歸系數顯著為負, 結合該指標的計算公式,可以得到環境規制效益水平越高,帶來的碳排放就越多,即存在“綠色悖論”效應。 環境規制成本回歸系數顯著為正,同樣會產生“綠色悖論”效應。 其次,門檻模型回歸結果顯示,雙重環境規制變量在不同程度環境規制水平區間內的影響程度和作用方向有較大差異,與普通面板模型回歸結果也存在較大差異。 再次說明雙重環境規制是否會催生“綠色悖論”效應應當進行樣本區分,以此獲得的實證分析結果才更具針對性和有效性。 有鑒于此,本文以門檻模型回歸結果為分析重點,剖析雙重環境規制對碳排放的影響。

表3 直接效應下雙重環境規制門檻模型回歸結果

根據表3 中門檻模型回歸結果可知:

第一,環境規制效益指標在低階段樣本群體中的回歸系數顯著為正,結合環境規制指標的負向特征,可以得到環境規制效益對碳排放具有顯著的抑制作用。 即環境規制效益每提升1%,將促進碳排放量減少0.845%,說明在低環境規制效益群體中尚未產生“綠色悖論”效應。 然而,中環境規制效益和高環境規制效益群體呈現出的回歸結果均為正向不顯著,而且影響系數相對較小,即環境規制效益提升對碳排放的抑制作用有所弱化。 原因可以解釋為: 政府進行環境規制是社會規制中的重要范疇,政府可以通過增加碳稅、能源稅等增加企業的生產成本,降低能源消耗帶來的外部負效應,因此能夠降低碳排放。 一方面,當政府實施的環境規制水平較低時,對能源燃料供應方產生的壓力較小,企業對當前市場環境的態度相對樂觀,會通過配合政府意志降低生產,因此不會采取增加能源投入量的行動。 另一方面,當政府實施的環境規制水平較高時,會加大對企業的環保壓力,考慮到未來政策有進一步增強的可能性,企業為謀求發展會選擇現在向市場投入更多的化石燃料,從而在一定程度上弱化了環境規制效益對碳排放的抑制作用。

第二, 環境規制成本回歸系數在低環境規制成本群體中為正向不顯著、 中級群體中為顯著的負作用、高級群體中為顯著正作用。 首先,在低環境規制成本群體中,環境規制成本每提升1%,會帶動碳排放上升3.450%,但作用效果的可信度較弱。 該情景中,政府為保護環境做出的約束行為較弱,一方面會導致企業和社會對碳減排的重視程度不足。 另一方面,碳減排活動具有周期長、難度大等特點,較弱的環境約束對碳減排的作用力微弱, 尚未形成有效成果。 因此,低環境規制群體中會產生微弱的“綠色悖論”效應。其次,基于中環境規制成本群體,環境規制成本每提升1%,將會促進碳排放量減少4.665%,而且通過了5%水平下的顯著行檢驗。說明環境規制成本處于(0.003,0.0117]區間范圍內時,尚未產生“綠色悖論”效應,能夠促進碳減排。 中等環境規制成本表明,增加對企業的碳稅和能源稅等,不但能夠增強企業的環保意識, 還能增加能源消耗型企業的生產成本,抑制負的外部效應產生。 再者,基于高環境規制成本群體,環境規制成本每上升1%,將在10%的顯著性水平下促進碳排放量上升1.078%,說明環境規制成本大于0.0117 時會產生“綠色悖論”效應。 較高的環境約束行為加大能源消耗型企業的生存壓力。為防止未來約束力度進一步加強帶來的發展束縛,企業會選擇在此時加大能源燃料的投放, 以求能在較低的政策壓力下謀求發展。

第三,基于一系列控制變量的回歸結果,能源消費結構、產業結構、技術創新、人均收入和人口規模均會顯著促進碳排放的增加,外商投資占比會抑制碳排放。 其中,能源消費結構和產業結構兩項指標的上升表明煤炭消費比重、第二產業發展比重有所上升,中國一直以來的消耗型工業特點決定了碳排放增加的現實特征。 當技術創新力度加大時,成本效應和擠出效應的雙重影響導致企業生產效率降低,進而增加能源消耗和碳排放量。 收入水平和人口增加導致能源需求和消耗量上升,直接引發碳排放量增加。 隨著外商投資比重的增加,擁有先進技術的外資企業能夠為本土提供更多的環保型生產技術,提升環保水平的同時降低碳排放。

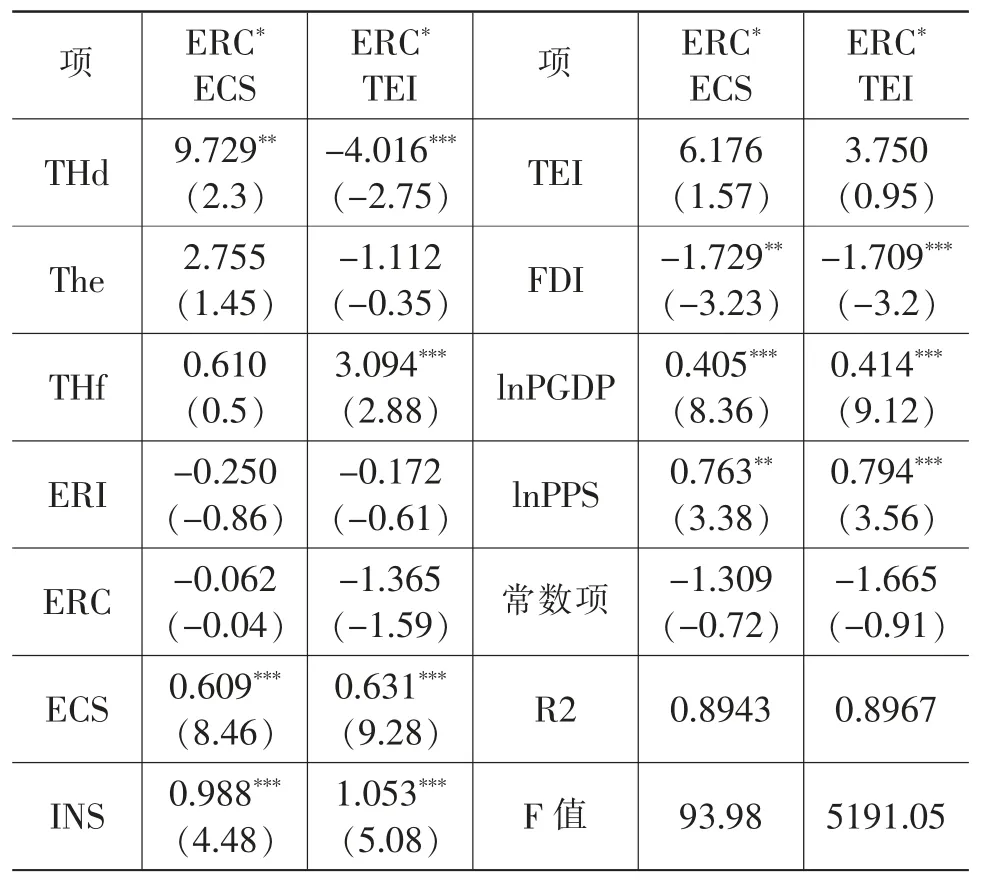

2.間接效應下雙重環境規制門檻效應檢驗。 基于模型(3)和模型(4)對間接效應下的雙重環境規制影響碳排放進行實證分析。 為突出門檻效應的必要性和有效性,本文首先采取普通面板回歸模型進行檢驗,具體檢驗結果如表4 所示。 其中,回歸(1)是環境規制效益變量與四項控制變量的交叉回歸結果;回歸(2)是環境規制成本與四項控制變量的交叉回歸結果。 根據豪斯曼結果,均采用固定效應模型,且對其固定了時間效應和個體效應。

表4 間接效應下環境規制影響碳排放的回歸結果

依據表4 的回歸結果:其一,環境規制效益對碳排放量具有顯著的促進作用,即存在“綠色悖論”效應;環境規制成本帶來的促進作用未通過顯著性檢驗, 這與前文的門檻效應回歸結果存在較大差異,說明基于整體樣本得到的回歸結果綜合了各環境規制水平帶來的差異性。 其二,基于環境規制效益與控制變量的交叉回歸結果,環境規制效益在能源消費結構、技術創新的作用下能夠顯著抑制碳排放的產生;在產業結構、外商投資的作用下促進碳排放。 其三,環境規制成本在能源消費結構、技術創新的作用下會增加碳排放,在產業結構和外商投資的作用能抑制碳排放。 這與前文的理論分析存在一定差異,為更具體化、針對性的分析間接效應下雙重環境帶來的影響,本文將繼續采用門檻效應模型進行間接效應的檢驗。

將環境規制效益、環境規制成本分別與四項間接變量交叉組合并進行門檻值檢驗, 發現僅ERC*ECS、ERC*TEI 存在顯著的門檻值, 具體如表5 所示。其中,環境規制成本與能源消費結構存在雙重門檻值, 即分為0—0.0003 的低值樣本區、0.0003—0.0047 的中值樣本區、 大于0.054 的高值樣本區。 環境規制成本與技術創新亦存在雙重門檻值,且臨界值為1.33×10—4 和0.0004。因此,本文可進一步對這兩項交叉變量進行門檻回歸分析。

表5 間接效應下雙重環境規制門檻值檢驗結果

間接效應下環境規制成本門檻模型回歸結果具體如表6 所示。 從中可以看到: 首先, 基于ERC*ECS 的結果,三個樣本區間內的回歸結果均為正。 說明在能源消費結構的影響下,環境規制成本會促進碳排放,即環境規制為“高碳化”能源消費結構。 環境規制的政策意圖在于環境保護,污染程度越嚴重的能源種類, 遭受到的環境規制約束越強,企業會在當前加大該能源的開采和供給,從而形成“綠色悖論”效應。 然而,隨著各省份環境規制成本的增加,作用效果越來越弱,高環境規制成本的付出會弱化對能源消費結構的“高碳化”作用。 企業面臨政府約束力越強時,考慮到政策壓力等,在一定程度上會降低“高碳化”行為。 因此,政府可以適當提高環境規制在抑制能源消費結構上的支出。 其次,在技術創新的作用下,環境規制成本帶來的影響由抑制碳排放逐漸轉為促進碳排放。 即在低門檻值省份中,環境規制成本對技術創新存在正向的補償效應,進而促進碳減排。 基于政府的環境規制行為, 企業進行技術創新活動能夠獲得一定補償,提升社會地位,進而促進企業生產技術進步、生產效率提高和環保技術升級。 在中門檻值省份中,碳減排的作用力度被弱化,直至高門檻值的省份中則出現了“綠色悖論”效應。 表明較高的環境規制成本和技術創新力度產生了“成本效應”和“擠出效應”。 即企業在環境規制行為下, 當技術創新投入增加時,相對于低門檻值省份, 生產經營成本提高較多,降低了生產效率,技術創新帶來的效益被弱化,不利于碳減排(陶鋒等,2021)。

表6 間接效應下環境規制成本門檻模型估計結果

(五)穩健性檢驗

為驗證模型回歸的有效性,本文采取更換被解釋變量的方法對模型(1)、模型(2)進行穩健性檢驗, 被解釋變量更換為單位GDP 下的碳排放量,即碳排放強度,再次進行門檻模型檢驗所得結果與表3 一致,表明研究結果具有可信度。

四、結論與建議

本文以中國2005—2020 年30 個省份環境規制影響碳排放為研究對象,以期檢驗催生“綠色悖論”的環境規制水平。 采用門檻面板模型進行研究,得到如下結論:第一,直接效應模型下,環境規制效益和環境規制成本均存在雙重門檻值,其中環境規制效益的門檻值分別為0.0057、0.1085;環境規制成本的門檻值分別為0.003、0.0117,可將樣本分為低、中、高三個區域。 第二,直接效應下進行的門檻值回歸分析顯示,低環境規制效益對碳排放具有顯著的抑制作用,中、高環境規制效益的抑制作用未通過顯著性檢驗。 低環境規制成本回歸系數為正向不顯著、高環境規制成本為顯著正向關系,說明兩群體存在“綠色悖論”效應,而中環境規制成本具有顯著的碳減排效應。 第三, 間接效應模型下, 僅有ERC*ECS 和ERC*TEI 具有顯著的門檻值, 且均為雙重門檻值, 分別為0.0003、0.0047 和1.44×10-4、0.0004。 第四,間接效應模型回歸結果顯示:低門檻的環境規制成本存在“綠色悖論”效應,但中、高門檻值弱化了這種作用,回歸結果不顯著。 低、中環境規制成本在技術創新的作用下呈現“碳減排”作用,高門檻值對碳排放具有顯著的促進作用, 即存在“綠色悖論”效應。 綜合以上結果,環境規制效益能促進 碳減 排, 環境規制成本處 于 (0,0.003]和(0.0117,+∞)時,會產生“綠色悖論”效應。 環境規制成本在能源消費結構的影響下存在“綠色悖論”,且在(0,0.0003]范圍內更加顯著。 環境規制成本在技術創新的影響下處于(0.0004,+∞)的區間時,會存在“綠色悖論”效應。

基于此,為促進中國環保產業的發展,結合研究結論,本文提出如下建議:

首先,加大環境規制效益水平的提升,適度加強環境規制成本。 實證分析結果顯示,環境規制效益能夠促進碳減排,而環境規制成本僅在中門檻值群體中具有碳減排效應。 因此,政府在環境約束過程中的成本投入應當適度提升。 “控制型”的約束行為雖然付出的成本較低,但缺乏強制力,對企業環保行為不具強有力的約束作用。 另一方面,政府應當采取“控制型”+“激勵型”融合的環境規制行為。

其次,優化能源消費結構,深化能源價格改革。環境規制成本在能源消費結構的作用下會產生“綠色悖論”效應,該結果反映出能源消費結構是制約中國碳減排的主要因素。 因此,為優化能源消費結構,應當進行能源價格改革,消除能源消費帶來的負外部性。 一方面,政府可以采取資源稅、環境稅等措施解決內部化能源消費的負外部性問題。 另一方面,積極推進新型能源的使用和普及,如太陽能、風能等,提高能源使用效率。

再者,提高技術創新效率,切勿盲目提高創新規模指標。 環境規制成本在加高的技術創新指標下會產生“綠色悖論”效應。 當前,中國眾多企業開始創新活動并關注創新研發投入,缺乏對創新成果的衡量,導致很多創新活動不僅沒能給企業帶來技術效率的提升,還加大了企業的成本投入。 因此,中國在大力促進企業進行技術創新的過程中,應當注重創新產出和創新效率的提升,鼓勵企業在已有的創新活動中進一步拓寬,深化單一創新活動的產出成果,切勿盲目提高創新投入規模。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

品牌研究(2022年26期)2022-09-19 05:54:46

今日農業(2022年14期)2022-09-15 01:43:28

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

海峽姐妹(2019年3期)2019-06-18 10:37:10

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

百科知識(2008年8期)2008-05-15 09:53:30