研發(fā)費(fèi)用對(duì)成長(zhǎng)型企業(yè)價(jià)值評(píng)估的影響作用機(jī)制和路徑優(yōu)化

2024-04-06 13:57:48陳景

中小企業(yè)管理與科技·上旬刊 2024年1期

關(guān)鍵詞:作用機(jī)制

【摘? 要】創(chuàng)新是企業(yè)生存發(fā)展的核心要素,企業(yè)創(chuàng)新離不開研發(fā)費(fèi)用的支出,而企業(yè)研發(fā)費(fèi)用的增加對(duì)于成長(zhǎng)型企業(yè)來(lái)說(shuō)至關(guān)重要。論文著重研究了研發(fā)費(fèi)用對(duì)成長(zhǎng)型企業(yè)價(jià)值評(píng)估的主要影響,尤其是對(duì)其中的作用機(jī)制和路徑優(yōu)化進(jìn)行了深入研究。論文通過(guò)采用實(shí)證分析方法,以成長(zhǎng)型企業(yè)國(guó)投智能為研究對(duì)象,通過(guò)相關(guān)性分析和回歸分析得出研發(fā)費(fèi)用對(duì)成長(zhǎng)型企業(yè)具有正向促進(jìn)的作用。基于此,論文提出可以通過(guò)持續(xù)加大研發(fā)投入、控制資產(chǎn)負(fù)債率、嚴(yán)格把控研發(fā)風(fēng)險(xiǎn)等手段來(lái)增強(qiáng)企業(yè)創(chuàng)新能力和增加企業(yè)價(jià)值。

【關(guān)鍵詞】研發(fā)費(fèi)用;企業(yè)價(jià)值;作用機(jī)制

【中圖分類號(hào)】F406.7;F276.44? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2024)01-0041-03

1 引言

創(chuàng)新是促進(jìn)經(jīng)濟(jì)增長(zhǎng)的重要引擎,尤其對(duì)于成長(zhǎng)型企業(yè)的價(jià)值增長(zhǎng)至關(guān)重要。為了提升企業(yè)自身價(jià)值與核心競(jìng)爭(zhēng)力,越來(lái)越多的企業(yè)加大了在研發(fā)活動(dòng)方面的支出。但研發(fā)活動(dòng)的高風(fēng)險(xiǎn)特征,導(dǎo)致企業(yè)的研發(fā)投入與企業(yè)價(jià)值關(guān)系充滿不確定性。同時(shí),盲目加大投入會(huì)增加企業(yè)破產(chǎn)風(fēng)險(xiǎn)。而市場(chǎng)估值作為企業(yè)價(jià)值與市場(chǎng)價(jià)值間的連接樞紐,對(duì)企業(yè)資金籌集和股票市場(chǎng)的資源分配意義重大。因此,深入研究企業(yè)研發(fā)投入與企業(yè)估值之間的關(guān)系,對(duì)企業(yè)高質(zhì)量發(fā)展具有重要理論意義與現(xiàn)實(shí)意義。

國(guó)內(nèi)外大多數(shù)研究表明企業(yè)研發(fā)費(fèi)用投入與企業(yè)價(jià)值存在正相關(guān)關(guān)系,但存在滯后性。然而,現(xiàn)階段研究主要聚焦在醫(yī)藥及高新技術(shù)企業(yè),鮮少涉及當(dāng)下較為熱門的成長(zhǎng)型公司,存在樣本偏倚和普適性等有待驗(yàn)證的問(wèn)題。在時(shí)間跨度上,研究并未深入分析不同類型企業(yè)在滯后效應(yīng)上的差異及影響因素作用機(jī)制。在研究方法上,大部分學(xué)者的研究是基于實(shí)證類數(shù)據(jù)統(tǒng)計(jì),對(duì)于具體的案例公司少有涉及。本文選取科創(chuàng)板上市的成長(zhǎng)型公司國(guó)投智能作為研究樣本,樣本期間為2018-2022年,從研發(fā)費(fèi)用對(duì)該企業(yè)價(jià)值評(píng)估作用機(jī)制方面進(jìn)行實(shí)證分析,并就如何優(yōu)化研發(fā)路徑提出建議,有助于進(jìn)一步完善對(duì)研發(fā)支出與企業(yè)估值相關(guān)性的認(rèn)識(shí)。

2 基本概述與理論基礎(chǔ)

2.1 企業(yè)價(jià)值評(píng)估概述

企業(yè)是社會(huì)活動(dòng)中不可或缺的主體,其存在的目的是為社會(huì)創(chuàng)造價(jià)值,這就決定了企業(yè)的根本屬性是盈利性[1]。通過(guò)聯(lián)合社會(huì)中不同的生產(chǎn)要素,為市場(chǎng)提供商品和服務(wù),從而實(shí)現(xiàn)企業(yè)價(jià)值。從經(jīng)濟(jì)學(xué)角度來(lái)看,企業(yè)活動(dòng)是一種采用自主經(jīng)營(yíng)、獨(dú)立核算的方式進(jìn)行管理的經(jīng)濟(jì)活動(dòng),同時(shí),企業(yè)也被認(rèn)為具有經(jīng)濟(jì)法人資格。企業(yè)價(jià)值這一概念最早是由美國(guó)經(jīng)濟(jì)學(xué)家米勒和莫迪利安尼在研究MM理論時(shí)率先提出。隨著后續(xù)企業(yè)活動(dòng)的不斷延展,企業(yè)價(jià)值的界限也愈發(fā)外延,從而有了不同角度的企業(yè)價(jià)值理解。例如,在金融層面,企業(yè)價(jià)值是由企業(yè)一定時(shí)期的自由現(xiàn)金流量,加權(quán)平均資本成本以及貼現(xiàn)率共同構(gòu)成[2];在管理學(xué)層面,企業(yè)價(jià)值則是由企業(yè)內(nèi)部的管理流程、組織架構(gòu)以及企業(yè)人員等多方共同構(gòu)成;在會(huì)計(jì)層面,企業(yè)價(jià)值則包括了有形資產(chǎn)、無(wú)形資產(chǎn)以及商譽(yù)等不可辨認(rèn)資產(chǎn)在內(nèi)的賬面或市場(chǎng)價(jià)值等[3]。本文從金融經(jīng)濟(jì)學(xué)視角出發(fā),認(rèn)為企業(yè)價(jià)值受到企業(yè)會(huì)計(jì)信息及市場(chǎng)價(jià)值等因素影響,存在動(dòng)態(tài)約束,從而認(rèn)為企業(yè)價(jià)值的評(píng)估應(yīng)綜合考慮多個(gè)企業(yè)價(jià)值相關(guān)指標(biāo)。

2.2 企業(yè)價(jià)值評(píng)估方法

對(duì)于企業(yè)價(jià)值而言,不同利益訴求會(huì)產(chǎn)生不同的評(píng)估方法,而企業(yè)價(jià)值評(píng)估的對(duì)象是社會(huì)經(jīng)濟(jì)資源,在這一層面上,評(píng)估對(duì)象較為復(fù)雜[4]。因此,企業(yè)價(jià)值評(píng)估需要結(jié)合資產(chǎn)的特殊性,對(duì)企業(yè)價(jià)值進(jìn)行假設(shè)后,才能建立較為科學(xué)的評(píng)估體系。

首先,在企業(yè)價(jià)值評(píng)估的過(guò)程中,交易假設(shè)作為關(guān)鍵假設(shè),是不可忽視的重要一環(huán)。企業(yè)作為一種社會(huì)資產(chǎn),其在經(jīng)濟(jì)活動(dòng)中具有可交易性,而交易假設(shè)則認(rèn)為,企業(yè)這種特殊資產(chǎn)是處在當(dāng)前正常持續(xù)的交易環(huán)境中,這也就間接強(qiáng)調(diào)了企業(yè)的實(shí)際價(jià)值。值得一提的是,企業(yè)這類實(shí)際的交易價(jià)值,只有在企業(yè)被轉(zhuǎn)讓交易時(shí)才會(huì)有實(shí)際意義,目的是確定企業(yè)在交易市場(chǎng)中的實(shí)際交易價(jià)格。其次,作為一個(gè)經(jīng)濟(jì)資產(chǎn)的載體,企業(yè)必須存活在公開市場(chǎng)中,這類公開市場(chǎng)是相對(duì)活躍且公開的市場(chǎng)中。在這個(gè)市場(chǎng)中,資源的買賣方擁有近乎平等的交易地位,都能夠在公開市場(chǎng)中獲取交易的充足信息,從而能夠更有利地對(duì)交易資產(chǎn)進(jìn)行定價(jià),避免在交易過(guò)程中遭受任何限制。最后,企業(yè)資產(chǎn)若要具有與市場(chǎng)相匹配的價(jià)值,則需要假設(shè)其能夠持續(xù)被使用,也即企業(yè)資產(chǎn)能夠在未來(lái)足夠長(zhǎng)的一段時(shí)間內(nèi)持續(xù)處于可使用狀態(tài)[5]。

鑒于此,企業(yè)價(jià)值評(píng)估,應(yīng)從不同角度分析,從而滿足不同使用者的需求。據(jù)此可以將企業(yè)價(jià)值評(píng)估分為兩大類:以財(cái)務(wù)價(jià)值為核心思想的會(huì)計(jì)價(jià)值,包括賬面價(jià)值、市場(chǎng)價(jià)值、內(nèi)涵價(jià)值、清算價(jià)值等;以市場(chǎng)價(jià)值為核心的企業(yè)價(jià)值則主要指涵蓋了對(duì)未來(lái)經(jīng)濟(jì)景氣程度的預(yù)期、行業(yè)的生產(chǎn)周期、國(guó)家政策等要素在內(nèi)的企業(yè)內(nèi)含價(jià)值。本文所指的企業(yè)價(jià)值主要指企業(yè)市場(chǎng)價(jià)值,這一概念最早由Miller和Modigliani在1958年提出,作為MM模型的衍生,企業(yè)價(jià)值評(píng)估方法也就被分為現(xiàn)金流量評(píng)估法和剩余收益評(píng)估法兩大類[6]。

2.2.1 現(xiàn)金流量評(píng)估法

現(xiàn)金流量評(píng)估法利用現(xiàn)金流量折現(xiàn)模型,從企業(yè)未來(lái)現(xiàn)金流量入手,將未來(lái)企業(yè)產(chǎn)生的現(xiàn)金折現(xiàn)到當(dāng)前,從而得到企業(yè)當(dāng)前的價(jià)值,具體公式如下:

DCFT=

其中,DCFT是指企業(yè)的現(xiàn)金流量,CFt是指企業(yè)在t年產(chǎn)生的所有現(xiàn)金流量,r是指企業(yè)遵循的折現(xiàn)率,n是指企業(yè)現(xiàn)金流量所處的年份,可以理解為企業(yè)的經(jīng)營(yíng)壽命。

2.2.2 剩余收益評(píng)估法

剩余收益最早關(guān)注點(diǎn)在于企業(yè)的剩余利潤(rùn),具體指企業(yè)當(dāng)年的凈利潤(rùn)和股東要求報(bào)酬之間的差額,也即企業(yè)只有在獲取了股東認(rèn)為的收益之外的收益,才能夠證明企業(yè)實(shí)現(xiàn)了正常的收益。相比于現(xiàn)金流量評(píng)估法,本文認(rèn)為,剩余收益評(píng)估法一方面能夠更全面地考慮影響企業(yè)價(jià)值評(píng)估的因素,另一方面能夠更為接近企業(yè)真實(shí)的經(jīng)營(yíng)活動(dòng)。根據(jù)已有文獻(xiàn),本文將剩余收益公式概括如下:

RIt=(MOSt×AOTt×EMt-r)×St××

其中,MOS表示企業(yè)當(dāng)年度的銷售凈利率,AOT表示企業(yè)當(dāng)年度的資產(chǎn)周轉(zhuǎn)率,EM表示企業(yè)的權(quán)益乘數(shù),S指企業(yè)的營(yíng)業(yè)收入,r則是企業(yè)的資本成本率。值得注意的是,企業(yè)的資本成本率一般而言難以確定。為了本文實(shí)證計(jì)量的便捷性,基于資本資產(chǎn)定價(jià)模型,本文將企業(yè)的資本成本率認(rèn)定為無(wú)風(fēng)險(xiǎn)報(bào)酬率+β×風(fēng)險(xiǎn)溢價(jià)。而根據(jù)已有文獻(xiàn),對(duì)于無(wú)風(fēng)險(xiǎn)報(bào)酬率的認(rèn)定,本文選取2022年發(fā)行的5年期的國(guó)債收益率3.52%,風(fēng)險(xiǎn)溢價(jià)則根據(jù)2018-2022年的滬深300市盈率以及10年期國(guó)債收益率,由“風(fēng)險(xiǎn)溢價(jià)=1/滬深300市盈率-10年期國(guó)債收益率”公式得到,為0.072 1。由此,得到資本成本率為11.83%。

2.3 研發(fā)費(fèi)用影響企業(yè)價(jià)值的相關(guān)理論

2.3.1 企業(yè)創(chuàng)新理論

企業(yè)創(chuàng)新是當(dāng)前企業(yè)競(jìng)爭(zhēng)的核心,它具有將知識(shí)能力轉(zhuǎn)化為創(chuàng)新能力的特性,利用自身知識(shí)儲(chǔ)備,將創(chuàng)新融入具體的工作過(guò)程,并最終轉(zhuǎn)化成企業(yè)不斷發(fā)展進(jìn)步的生產(chǎn)要素。創(chuàng)新理論的實(shí)質(zhì)是技術(shù)更新,而技術(shù)的更新需要企業(yè)不斷地投入研究開發(fā)費(fèi)用,以快速獲取技術(shù)研發(fā)所需要的人才、設(shè)備以及創(chuàng)新思維。因此,創(chuàng)新可以進(jìn)一步地分為技術(shù)創(chuàng)新、產(chǎn)品創(chuàng)新、工藝創(chuàng)新以及管理創(chuàng)新等。其中,企業(yè)的技術(shù)創(chuàng)新是一切創(chuàng)新的根本,這也是企業(yè)的研發(fā)費(fèi)用直接投入的對(duì)象。因此,企業(yè)研發(fā)費(fèi)用可以在一定程度上體現(xiàn)企業(yè)的創(chuàng)新能力。

2.3.2 企業(yè)成長(zhǎng)理論

作為社會(huì)經(jīng)濟(jì)運(yùn)行不可或缺的要素,企業(yè)的存在在歷史周期里是有壽命的,因此,企業(yè)的生命周期是企業(yè)運(yùn)行不得不考慮的因素。根據(jù)企業(yè)生命周期理論,為了準(zhǔn)確概括企業(yè)在不同階段的發(fā)展?fàn)顟B(tài),企業(yè)的生命周期可以大致分為發(fā)展、成長(zhǎng)、成熟、衰退幾個(gè)階段[7]。而研究企業(yè)生命周期的根本目的就是在企業(yè)成長(zhǎng)的不同周期內(nèi)探索當(dāng)前階段最為匹配的企業(yè)運(yùn)行模式,并從內(nèi)部結(jié)構(gòu)和外部經(jīng)營(yíng)的角度綜合判斷企業(yè)的特色優(yōu)勢(shì),從而延長(zhǎng)企業(yè)的生命周期,幫助企業(yè)實(shí)現(xiàn)自身的高質(zhì)量發(fā)展。

2.3.3 信號(hào)傳遞理論

信號(hào)傳遞理論首先是研究經(jīng)濟(jì)學(xué)中市場(chǎng)買賣雙方信息不對(duì)稱問(wèn)題的。在企業(yè)運(yùn)行過(guò)程中,既充當(dāng)買方又充當(dāng)賣方,因此信息不對(duì)稱對(duì)企業(yè)而言極其重要。由于市場(chǎng)中賣方掌握了絕大多數(shù)的信息,因此對(duì)賣方而言,其多數(shù)情況下占據(jù)主導(dǎo)權(quán),這就導(dǎo)致買方在進(jìn)行經(jīng)濟(jì)活動(dòng)時(shí)往往處于信息劣勢(shì),從而做出了高成本低質(zhì)量的選擇。因此,信號(hào)傳遞理論的存在,將買賣雙方在交易過(guò)程中的信息傳遞盡可能地公開化,從而降低雙方之間的不對(duì)稱使買家能夠選擇質(zhì)量更好的產(chǎn)品,反向促進(jìn)產(chǎn)品和成本質(zhì)量低的賣方提升產(chǎn)品質(zhì)量,進(jìn)而形成良性的市場(chǎng)競(jìng)爭(zhēng)。

3 實(shí)證分析

3.1 變量選擇與模型建立

根據(jù)已有文獻(xiàn),本文主要研究對(duì)象為高成長(zhǎng)類型公司,因此選取國(guó)投智能在2018-2022年5年間的數(shù)據(jù)作為樣本進(jìn)行研究。同時(shí),為縮小數(shù)據(jù)之間的絕對(duì)差異,避免個(gè)別極端值對(duì)本文的影響,本文對(duì)所有變量均做取對(duì)數(shù)處理。結(jié)合本文對(duì)企業(yè)研發(fā)費(fèi)用與企業(yè)價(jià)值的概述,本文研究模型建立如下:

RIt=αRD+D+ε

其中,RI代表企業(yè)價(jià)值,RD代表企業(yè)的研發(fā)費(fèi)用,D代表控制變量,ε是隨機(jī)擾動(dòng)項(xiàng)。

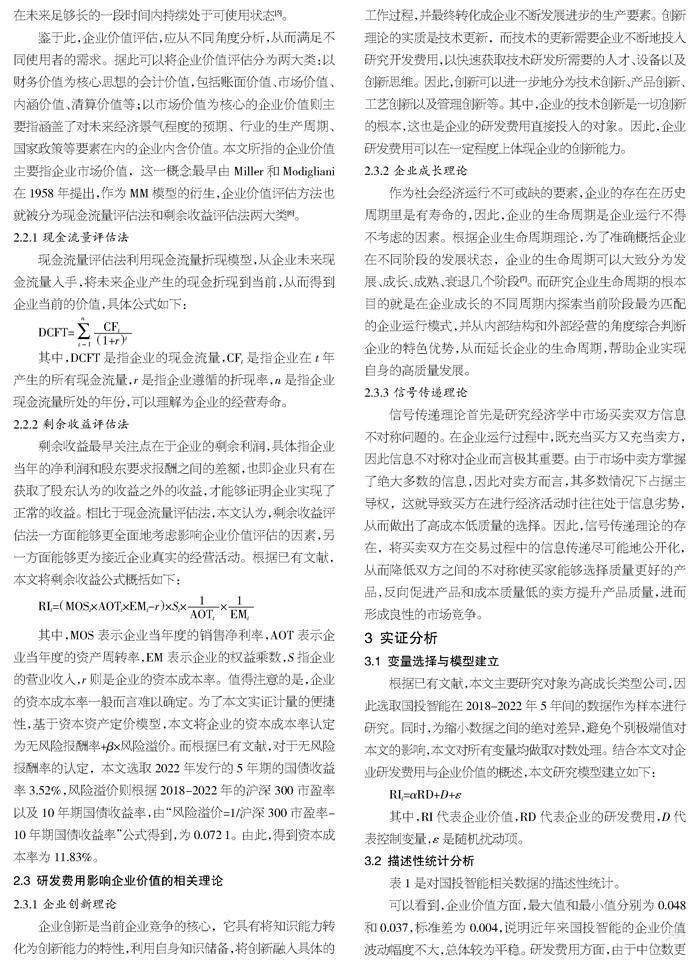

3.2 描述性統(tǒng)計(jì)分析

表1是對(duì)國(guó)投智能相關(guān)數(shù)據(jù)的描述性統(tǒng)計(jì)。

可以看到,企業(yè)價(jià)值方面,最大值和最小值分別為0.048和0.037,標(biāo)準(zhǔn)差為0.004,說(shuō)明近年來(lái)國(guó)投智能的企業(yè)價(jià)值波動(dòng)幅度不大,總體較為平穩(wěn)。研發(fā)費(fèi)用方面,由于中位數(shù)更加偏向于最大值,說(shuō)明樣本期間內(nèi)的研發(fā)支出較大,這也和該企業(yè)的定位相關(guān)。控制變量方面,企業(yè)資產(chǎn)負(fù)債率(Lev)最值之間相差較小,說(shuō)明近年來(lái)資產(chǎn)負(fù)債率總體控制較好。但每股收益(Eps)波動(dòng)較大,說(shuō)明企業(yè)的收益情況受影響較大。

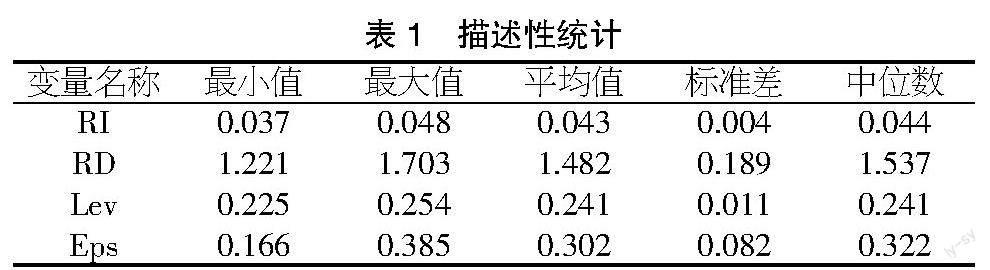

3.3 相關(guān)性分析

相關(guān)性分析如表2所示。

由表2可知,Pearson相關(guān)性分析顯示,被解釋變量RI與解釋變量RD之間呈現(xiàn)顯著的相關(guān)性,相關(guān)系數(shù)值為0.992,這說(shuō)明二者呈現(xiàn)出顯著的正相關(guān)關(guān)系,也即,國(guó)投智能的研發(fā)費(fèi)用能夠正向促進(jìn)企業(yè)的價(jià)值變動(dòng)。同時(shí),被解釋變量與控制變量之間沒(méi)有呈現(xiàn)出顯著的相關(guān)性,相關(guān)系數(shù)值接近于0,說(shuō)明二者之間并沒(méi)有相關(guān)關(guān)系。

3.4 回歸分析

回歸分析如表3所示。

由表3可知,線性回歸模型公式最終為:RI=0.013 + 0.022RD-0.021Lev + 0.007Eps,且解釋變量對(duì)被解釋變量的顯著性水平為5%。這說(shuō)明,研發(fā)投入對(duì)國(guó)投智能的企業(yè)價(jià)值變動(dòng)具有顯著的正向促進(jìn)作用。

4 結(jié)論與建議

本文結(jié)合相關(guān)理論模型,以國(guó)投智能在2018-2022年的相關(guān)指標(biāo)為樣本,通過(guò)實(shí)證分析,研究發(fā)現(xiàn):對(duì)于高新技術(shù)企業(yè)而言,其研發(fā)費(fèi)用能夠?qū)ζ髽I(yè)價(jià)值產(chǎn)生正向促進(jìn)作用。這說(shuō)明,對(duì)企業(yè)而言,生產(chǎn)經(jīng)營(yíng)過(guò)程中的研發(fā)投入,能夠持續(xù)地為企業(yè)進(jìn)行技術(shù)創(chuàng)新支持,從而能夠擴(kuò)大技術(shù)層面的競(jìng)爭(zhēng)力。企業(yè)重視研發(fā)和創(chuàng)新,本質(zhì)上是為了增強(qiáng)企業(yè)競(jìng)爭(zhēng)力,提升企業(yè)市場(chǎng)實(shí)力。而對(duì)于投資者而言,技術(shù)創(chuàng)新是提升企業(yè)價(jià)值和利潤(rùn)的最為核心動(dòng)力,這能夠?yàn)橥顿Y者帶來(lái)更大的投資回報(bào)以及積極信心,從而使得企業(yè)在市場(chǎng)上獲得積極的正向反饋。因此,基于上述結(jié)果,本文針對(duì)以國(guó)投智能為代表的高新技術(shù)企業(yè)給出部分建議。

首先,持續(xù)加大研發(fā)投入,增強(qiáng)企業(yè)自主創(chuàng)新能力。本文研究發(fā)現(xiàn),企業(yè)的研發(fā)費(fèi)用越高,越能夠提升企業(yè)價(jià)值,這說(shuō)明企業(yè)的研發(fā)費(fèi)用雖然占據(jù)費(fèi)用類支出的一部分,但是能夠?yàn)槠髽I(yè)的長(zhǎng)遠(yuǎn)利益帶來(lái)積極反饋,為企業(yè)價(jià)值提升貢獻(xiàn)巨大力量。企業(yè)在經(jīng)營(yíng)過(guò)程中,要主動(dòng)樹立技術(shù)創(chuàng)新的意識(shí),以技術(shù)創(chuàng)新為生產(chǎn)力的企業(yè),是市場(chǎng)上具備絕對(duì)競(jìng)爭(zhēng)力的企業(yè)。同時(shí),對(duì)于高新技術(shù)企業(yè)而言,技術(shù)創(chuàng)新和研發(fā)投入是保證企業(yè)活下去和強(qiáng)起來(lái)的根本保障。其次,控制資產(chǎn)負(fù)債率,提高資金使用效率。對(duì)于高新技術(shù)企業(yè)而言,其企業(yè)發(fā)展歷程往往處于快速上升期,企業(yè)在這一時(shí)期需要源源不斷的資金支持,才能夠保證企業(yè)的正常生產(chǎn)經(jīng)營(yíng)目標(biāo),而合理利用不同的融資渠道,控制企業(yè)的負(fù)債率,是投資者關(guān)心的重要對(duì)象。尤其是在研究企業(yè)價(jià)值提升的過(guò)程中,投資者對(duì)企業(yè)的負(fù)債現(xiàn)狀以及償債能力較為敏感,其在考察企業(yè)時(shí)能夠從企業(yè)的資金來(lái)源和未來(lái)資金風(fēng)險(xiǎn)角度對(duì)企業(yè)進(jìn)行綜合評(píng)價(jià)[8]。部分企業(yè)在技術(shù)研發(fā)前期極度缺乏資金,研發(fā)費(fèi)用短期內(nèi)得不到彌補(bǔ),因此會(huì)出現(xiàn)各類資金鏈斷裂的問(wèn)題。所以,高新技術(shù)企業(yè)要合理規(guī)劃企業(yè)自身的融資渠道,嚴(yán)格控制企業(yè)的負(fù)債風(fēng)險(xiǎn),避免出現(xiàn)資金風(fēng)險(xiǎn)。最后,嚴(yán)格把控研發(fā)風(fēng)險(xiǎn),規(guī)范研發(fā)流程。對(duì)技術(shù)創(chuàng)新型企業(yè)來(lái)說(shuō),研發(fā)過(guò)程中存在各式風(fēng)險(xiǎn),如研發(fā)項(xiàng)目不成功導(dǎo)致前期投入無(wú)回報(bào),研發(fā)成果遭競(jìng)爭(zhēng)對(duì)手竊取,以及研發(fā)部門的風(fēng)險(xiǎn)意識(shí)不夠等。針對(duì)這類研發(fā)活動(dòng)本身出現(xiàn)的問(wèn)題,本文認(rèn)為,一方面要關(guān)注市場(chǎng)對(duì)產(chǎn)品的興趣點(diǎn)以及投資風(fēng)向,根據(jù)反饋及時(shí)做出研發(fā)過(guò)程中的調(diào)節(jié),從而避免出現(xiàn)研發(fā)活動(dòng)不確定且滯后,并最終導(dǎo)致早期研發(fā)活動(dòng)的投入面臨巨大風(fēng)險(xiǎn);另一方面,為了確保研發(fā)活動(dòng)能夠持續(xù)為企業(yè)帶來(lái)收益,企業(yè)應(yīng)該增強(qiáng)對(duì)研發(fā)活動(dòng)各階段的控制,將風(fēng)險(xiǎn)降到最低。同時(shí),要為企業(yè)研發(fā)活動(dòng)設(shè)立專門的研究部門,培訓(xùn)專業(yè)的研究人員,對(duì)創(chuàng)新型產(chǎn)業(yè)做好調(diào)研,并進(jìn)行風(fēng)險(xiǎn)控制和預(yù)算管理,以降低企業(yè)的研發(fā)風(fēng)險(xiǎn)。

感謝廣東金融學(xué)院信用管理學(xué)院鄭沃林老師的指導(dǎo)!

【參考文獻(xiàn)】

【1】馮旭日,申懿.研發(fā)投入對(duì)企業(yè)價(jià)值的影響——基于貨幣政策的調(diào)節(jié)效應(yīng)[J].遼寧工程技術(shù)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2023,25(05):357-364.

【2】吳敬靜,任宇新,張雪琳.新能源汽車產(chǎn)業(yè)鏈企業(yè)的研發(fā)投入、政府補(bǔ)貼與企業(yè)價(jià)值[J].財(cái)經(jīng)理論與實(shí)踐,2022,43(06):140-147.

【3】嚴(yán)榮,張文羽,胡益萍.研發(fā)投入、融資支持與企業(yè)價(jià)值[J].財(cái)會(huì)通訊,2022(16):62-66.

【4】陳來(lái),劉蕊.研發(fā)投入與醫(yī)藥制造企業(yè)價(jià)值創(chuàng)造研究[J].池州學(xué)院學(xué)報(bào),2022,36(03):37-41.

【5】宋潔,張英.高新技術(shù)企業(yè)股權(quán)性質(zhì)、研發(fā)投入與企業(yè)價(jià)值[J].企業(yè)科技與發(fā)展,2022(03):17-19.

【6】張英,宋潔.電子信息企業(yè)研發(fā)投入與企業(yè)價(jià)值——基于股權(quán)結(jié)構(gòu)調(diào)節(jié)視角[J].湖北工業(yè)大學(xué)學(xué)報(bào),2021,36(03):10-13+29.

【7】張春洋,應(yīng)佩容.科創(chuàng)板上市公司研發(fā)投入與企業(yè)價(jià)值相關(guān)性研究[J].中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2021(03):18-20.

【8】潘岑欣,周統(tǒng)建.林業(yè)上市公司研發(fā)投入與企業(yè)價(jià)值的關(guān)系研究[J].改革與開放,2021(04):8-15.

【作者簡(jiǎn)介】陳景(2001-),男,廣東揭陽(yáng)人,本科在讀,研究方向:企業(yè)價(jià)值評(píng)估。

猜你喜歡

海峽科技與產(chǎn)業(yè)(2016年12期)2017-01-16 19:06:39

中國(guó)信息技術(shù)教育(2016年24期)2017-01-03 22:35:16

商業(yè)經(jīng)濟(jì)研究(2016年22期)2016-12-27 10:51:08

中國(guó)實(shí)用醫(yī)藥(2016年29期)2016-12-26 08:53:55

農(nóng)家科技下旬刊(2016年9期)2016-12-15 08:33:09

中國(guó)中藥雜志(2016年20期)2016-11-19 12:24:52

人間(2016年26期)2016-11-03 17:51:57

中國(guó)實(shí)用醫(yī)藥(2016年24期)2016-10-17 04:45:48

科技視界(2016年17期)2016-07-15 18:29:24

商(2016年6期)2016-04-20 09:17:58

- 中小企業(yè)管理與科技·上旬刊的其它文章

- 數(shù)字普惠金融在鄉(xiāng)村振興中的應(yīng)用與發(fā)展思考

- G港口集團(tuán)財(cái)務(wù)共享服務(wù)中心建設(shè)與財(cái)務(wù)轉(zhuǎn)型探析

- 農(nóng)業(yè)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)研究

- 會(huì)計(jì)核算在企業(yè)財(cái)務(wù)管理中的運(yùn)用研究

- 常州新能源產(chǎn)業(yè)高質(zhì)量發(fā)展的問(wèn)題與對(duì)策分析

- 財(cái)務(wù)共享下企業(yè)財(cái)務(wù)的轉(zhuǎn)型路徑研究