高管政治關(guān)聯(lián)對民營上市公司內(nèi)部控制的監(jiān)督效應(yīng)研究

2024-04-26 07:47:29廖曉語鐘俊玲

中國市場 2024年10期

關(guān)鍵詞:內(nèi)部控制

廖曉語 鐘俊玲

摘?要:為驗證高管政治關(guān)聯(lián)的“監(jiān)督效應(yīng)”是如何發(fā)揮作用的,文章以2015—2021年中國滬深證券交易所的民營上市公司為研究對象,以內(nèi)部控制為因變量,以高管政治關(guān)聯(lián)為自變量,以市場化程度為調(diào)節(jié)變量,驗證中國民營上市公司高管政治關(guān)聯(lián)、市場化程度對內(nèi)部控制的影響效應(yīng)。文章在理論演繹的基礎(chǔ)上,擴展了高管政治關(guān)聯(lián)、內(nèi)部控制的理論文獻,有利于民營企業(yè)通過高管政治關(guān)聯(lián)戰(zhàn)略的實施完善監(jiān)督機制,促進企業(yè)可持續(xù)發(fā)展。

關(guān)鍵詞:民營上市公司;高管政治關(guān)聯(lián);市場化程度;內(nèi)部控制;監(jiān)督效應(yīng)

中圖分類號:F276.5????文獻標識碼:A?文章編號:1005-6432(2024)10-0012-04

DOI:10.13939/j.cnki.zgsc.2024.10.003

1?引言

對處于轉(zhuǎn)型經(jīng)濟時期和發(fā)展中國家的中國來說,維護市場公平有序運行的法律體系的完善是一個漫長復(fù)雜的過程,在正式制度尚不能提供十分完善保護的情況下,非正式制度如政治關(guān)聯(lián)就發(fā)揮著重要的替代監(jiān)督作用。根據(jù)資源依賴理論,在民營企業(yè)依賴政治資源的情形下,也將置于政府干預(yù)之下,在政府提出特定訴求、推出特定政策時,民營企業(yè)必然需要有所回應(yīng)。然而在我國,不同地區(qū)的市場化程度不同,企業(yè)所受到的產(chǎn)權(quán)保護和政府干預(yù)程度也不同,因此,不同地區(qū)的企業(yè)受政治關(guān)聯(lián)的監(jiān)督效應(yīng)是不同的,政治關(guān)聯(lián)給企業(yè)帶來的影響也存在著巨大的差異。基于這一研究的不足,應(yīng)當深入探討市場化程度不同地區(qū)的政治關(guān)聯(lián)監(jiān)督效應(yīng)的差異。因此,文章以2015—2021年中國滬深證券交易所的民營上市公司為研究對象,通過考察民營上市公司政治關(guān)聯(lián)、市場化程度,對政府所推出的內(nèi)部控制措施的響應(yīng)程度的影響,能夠為民營企業(yè)完善內(nèi)部控制、增強監(jiān)督有效性、實現(xiàn)民營企業(yè)的合規(guī)性提升以及保護中小股東利益提供理論依據(jù)。

2?理論基礎(chǔ)與研究假設(shè)

2.1?高管政治關(guān)聯(lián)對內(nèi)部控制的影響

根據(jù)資源依賴理論,高管政治關(guān)聯(lián)是一項非常重要的資源,其對民營企業(yè)政策性資源的獲得起著非常重要的作用。這是因為:一方面,政治聯(lián)系有助于企業(yè)與政府之間的信息交流,使企業(yè)的戰(zhàn)略決策能夠及時獲得政府的指導(dǎo),并能夠增強企業(yè)的知名度。另一方面,在經(jīng)濟過渡時期,市場變化是擺在民營公司面前的一大風險。民營公司高管可以通過建立政治關(guān)聯(lián)的方法及時獲知市場風險信息。因此,建立政治聯(lián)系是民營公司的重要戰(zhàn)略選擇。同時,各級地方政府為了維護社會的穩(wěn)定并促進經(jīng)濟的發(fā)展,通常會通過“有形之手”對市場“無形之手”進行調(diào)控,這需要民營企業(yè)積極配合。2010年,財政部會同五部門共同推出《企業(yè)內(nèi)部控制評價指引》,進一步加快了建設(shè)企業(yè)內(nèi)控體系的步伐。根據(jù)社會交換理論,民營企業(yè)在積極尋求政治關(guān)聯(lián)時,必須履行回報政府的責任。民營企業(yè)要想與政府建立長期而穩(wěn)定的政治聯(lián)系,應(yīng)積極響應(yīng)政府號召,在經(jīng)營運作中不斷加快內(nèi)部控制建設(shè)。因此,文章提出以下假設(shè):

H1:民營上市公司高管政治關(guān)聯(lián)與內(nèi)部控制正相關(guān)。

2.2?市場化程度的調(diào)節(jié)作用

我國幅員遼闊,各地環(huán)境差異較大,不同地區(qū)有著不一樣的制度環(huán)境,各地方政府支持與干預(yù)當?shù)亟?jīng)濟市場的程度、地方性法律政策發(fā)展趨勢、產(chǎn)品市場發(fā)展及競爭情況、民營公司發(fā)展情況、要素市場發(fā)展與競爭情況等也不盡相同。所以,企業(yè)要想實現(xiàn)經(jīng)濟利益最大化,就需要與周圍環(huán)境相適應(yīng)。民營公司會根據(jù)其身處的制度環(huán)境作出經(jīng)營與管理決策,兩者呈現(xiàn)出顯著的內(nèi)生性關(guān)系。政治關(guān)聯(lián)對企業(yè)的監(jiān)督效應(yīng)相應(yīng)受制于政治關(guān)聯(lián)的形成途徑、政府干預(yù)的動機及干預(yù)的程度。在市場化程度高的地區(qū),政治關(guān)聯(lián)對正式制度的補充功能較弱,影響也就相對較小。而在市場化程度較低的地區(qū),作為公司適應(yīng)外部環(huán)境的重要戰(zhàn)略決策,政治關(guān)聯(lián)對企業(yè)行為的影響將更大。因此,如果一個地區(qū)有著較高的市場化程度,則意味著非市場化的政治聯(lián)系不會在促進內(nèi)部控制建設(shè)方面發(fā)揮過多的監(jiān)督作用。基于此,文章提出以下假設(shè):

H2:市場化程度在民營上市公司高管政治關(guān)聯(lián)與內(nèi)部控制之間起負向的調(diào)節(jié)作用。市場化程度越高,民營上市公司高管政治關(guān)聯(lián)對內(nèi)部控制的正向影響越弱。

3?研究設(shè)計

3.1?數(shù)據(jù)來源與樣本選取

文章選取2015年至2021年A股民營上市公司樣本構(gòu)成面板數(shù)據(jù),其中,高管政治關(guān)聯(lián)與內(nèi)部控制數(shù)據(jù)來自CSMAR數(shù)據(jù)庫與Wind數(shù)據(jù)庫。在進行數(shù)據(jù)分析前,將不符合條件的異常數(shù)據(jù)剔除,具體操作步驟如下:①由于金融行業(yè)存在一定的特殊性,因而在選取數(shù)據(jù)樣本的時候,需要將金融公司剔除;②對于已經(jīng)出現(xiàn)ST、*ST及PT標志的上市公司,也需要剔除;③如果上市公司的數(shù)據(jù)不全,也無法進行有效分析,因此,對于這部分公司也需要剔除;④文章的研究對象為民營企業(yè),因此只保留所有權(quán)性質(zhì)為民營企業(yè)的數(shù)據(jù)。在完成數(shù)據(jù)篩選后,共得到3981個樣本觀測值,以上構(gòu)成面板數(shù)據(jù)。文章運用Stata?15.0軟件對面板數(shù)據(jù)進行處理,根據(jù)回歸模型進行分析。

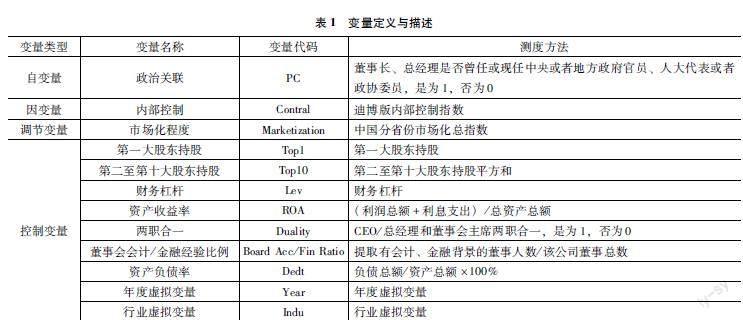

3.2?變量測量

(1)高管政治關(guān)聯(lián)。文章借鑒吳文鋒等對政治關(guān)聯(lián)的測量方法,即將高管政治關(guān)聯(lián)定義為董事長、總經(jīng)理曾任或現(xiàn)任中央或者地方政府官員、人大代表或者政協(xié)委員,如果具備則變量賦值為1,否則為0。

(2)內(nèi)部控制。因文章關(guān)注內(nèi)部控制機制在實際操作中的質(zhì)量與效用,所以“內(nèi)部控制”這一變量采用的是迪博版內(nèi)部控制指數(shù)。近年來該指數(shù)被廣泛用于中國企業(yè)內(nèi)部控制的測量。

(3)市場化程度。在市場化程度的測量上,文章使用了《中國分省份市場化指數(shù)》,近二十年來該指數(shù)被廣泛用于中國各省份市場化進程的測量。

(4)控制變量。為控制所有權(quán)可能產(chǎn)生的影響,首先,將大股東所有權(quán)作為控制變量,以第一大股東持股來測量;其次,因上市公司在年報中必須披露持股數(shù)量最大的前十位股東,其等于第二到第十大股東持股平方和,反映了其他大股東對第一大股東的制衡影響。在公司治理層面,首先,文章控制了兩職合一這個變量,當CEO或總經(jīng)理和董事會主席是同一人時,取“1”,否則取“0”;其次,設(shè)置董事會會計/金融經(jīng)驗比例控制變量,以提取有會計、金融背景的董事人數(shù)/該公司董事總數(shù)來測量。在公司特征層面,首先,文章控制了財務(wù)杠桿,以總負債占總資產(chǎn)的比例來測量;資產(chǎn)負債率,以總負債與總資產(chǎn)的比率來測量;資產(chǎn)收益率,以利潤總額和利息支出之和與總資產(chǎn)之比來測量。此外,文章還將時間虛擬變量及行業(yè)虛擬變量作為控制變量。

4?實證檢驗與結(jié)果

4.1?相關(guān)性分析

文章對主要變量進行相關(guān)性檢驗,通過相關(guān)性分析測定不同變量之間相關(guān)系數(shù)的高低。如表2所示,沒有變量之間的相關(guān)性最小絕對值為0,而最大絕對值沒有超過0.75,說明這些變量之間不存在明顯的共線性問題。表2?相關(guān)系數(shù)

4.2?回歸結(jié)果

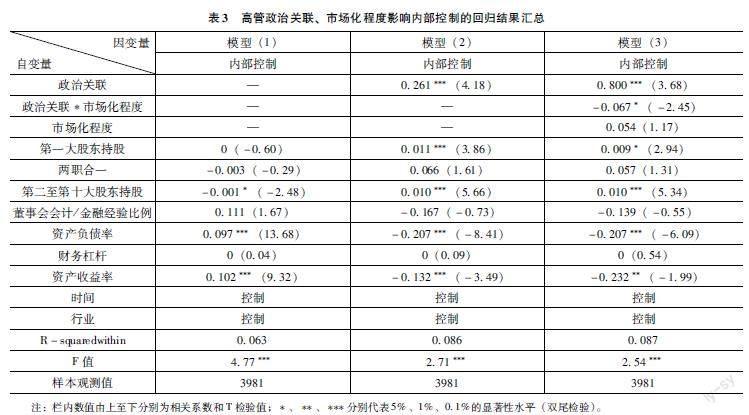

表3中模型(1)為只包含控制變量的基礎(chǔ)模型。

表3中模型(2)為民營上市公司高管政治關(guān)聯(lián)對內(nèi)部控制的回歸分析。結(jié)果顯示,在1%的顯著性水平下,高管政治關(guān)聯(lián)對內(nèi)部控制產(chǎn)生了顯著的正向影響,說明有政治關(guān)聯(lián)的民營上市公司,越順應(yīng)政府開展內(nèi)部控制的政策,內(nèi)部控制的質(zhì)量越高,政治關(guān)聯(lián)對內(nèi)部控制越有顯著的促進作用。因此,假設(shè)H1得到驗證。

表3中模型(3)為市場化程度在民營上市公司高管政治關(guān)聯(lián)對內(nèi)部控制影響的調(diào)節(jié)效應(yīng)檢驗。結(jié)果顯示,政治關(guān)聯(lián)與市場化程度的交乘項在5%的顯著性水平下,對內(nèi)部控制產(chǎn)生了顯著的負向影響,說明市場化程度在民營上市公司高管政治關(guān)聯(lián)與內(nèi)部控制之間起負向的調(diào)節(jié)作用。市場化程度越高,民營上市公司高管政治關(guān)聯(lián)對內(nèi)部控制的正向影響越弱。因此,假設(shè)H2得到驗證。

4.3?穩(wěn)健性檢驗

文章用進一步縮減研究樣本容量,將其中的極端值剔除的方法進行穩(wěn)定性檢驗。具體來說,文章將1%大股東資金占用程度最高和最低的樣本剔除,同時,剔除1%內(nèi)部控制質(zhì)量最高和1%內(nèi)部控制質(zhì)量最低的樣本單元,最終得到新樣本。在新樣本的基礎(chǔ)上進行上述分析,從結(jié)果來看,主要變量的顯著性沒有變化,只是回歸系數(shù)出現(xiàn)小幅變動,因此,文章保證了結(jié)果的穩(wěn)健性。

5?結(jié)論

在以往的研究中,政治關(guān)聯(lián)這種非正式制度是否能代替正式制度發(fā)揮監(jiān)督治理作為,通過怎樣的機制發(fā)揮監(jiān)督治理作用,并沒有被清晰地揭示出來,成為中國學術(shù)界的“不解之謎”。文章的研究發(fā)現(xiàn),在存在高管政治關(guān)聯(lián)的民營上市公司,內(nèi)部控制的質(zhì)量更高。市場化程度在民營上市公司高管政治關(guān)聯(lián)與內(nèi)部控制之間起負向的調(diào)節(jié)作用。在市場化程度高的地區(qū),政治關(guān)聯(lián)的補充監(jiān)督功能并不強烈,政治關(guān)聯(lián)的影響相應(yīng)較小。市場化程度越低,民營上市公司高管政治關(guān)聯(lián)對內(nèi)部控制的促進作用越大。文章通過實證檢驗高管政治關(guān)聯(lián)、市場化程度對民營上市企業(yè)內(nèi)部控制的關(guān)系,證實了民營企業(yè)合規(guī)性的提高離不開政治關(guān)聯(lián)的“監(jiān)督效應(yīng)”,“政府之手”可以在一定程度上彌補市場的無效,促進企業(yè)重視內(nèi)部控制。因此,科學構(gòu)建政企關(guān)系十分重要,它涉及市場競爭機制的完善。科學地協(xié)調(diào)政府的“有形之手”與市場“無形之手”,能夠提高民營企業(yè)的合規(guī)性,促進民營企業(yè)更好發(fā)展。

參考文獻:

[1]李維安,王鵬程,徐業(yè)坤.慈善捐贈、政治關(guān)聯(lián)與債務(wù)融資——民營企業(yè)與政府的資源交換行為[J].南開管理評論,2015(1):4-14.

[2]逯東,王運陳,王春國,等.政治關(guān)聯(lián)與民營上市公司的內(nèi)部控制執(zhí)行[J].中國工業(yè)經(jīng)濟,2013(11):96-108.

[3]吳成頌,唐偉正,張禮娟.政治關(guān)聯(lián)、產(chǎn)權(quán)性質(zhì)與掏空——來自滬市A股制造業(yè)的經(jīng)驗證據(jù)[J].金融評論,2014,6(3):49-62,125.

[4]吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優(yōu)惠[J].管理世界,2009(3):134-142.

[5]楊其靜.企業(yè)成長:政治關(guān)聯(lián)還是能力建設(shè)?[J].經(jīng)濟研究,2011,46(10):54-66,94.

[6]張志平,方紅星.政府控制、政治關(guān)聯(lián)與企業(yè)信息披露——以內(nèi)部控制鑒證報告披露為例[J].經(jīng)濟管理,2013,35(2):105-114.

[7]BERKMAN?H,COLE?R?A,F(xiàn)U?L?J.Political?connections?and?minority-shareholder?protection:?evidence?from?securities-market?regulation?in?China[J].Journal?of?financial?and?quantitative?analysis,2010,45(6):1391-1417.

[8]CHEN?G,KEUNG?E?C.Corporate?diversification,institutional?investors?and?internal?control?quality[J].Accounting?and?finance,2016.

[9]FACCIO?M.Politically?connected?firms[J].The?American?economic?review,2006,96(1):369-386.

[10]KRISHNAN?J,RAMA?D,ZHANG?Y.Costs?to?comply?with?SOX?section?404[J].Auditing?a?journal?of?practice?&?theory,2008,27(1):169-186.

[11]LI?J,QIAN?C.Principal‐principal?conflicts?under?weak?institutions:?a?study?of?corporate?takeovers?in?China[J].Strategic?management?journal,2013,34(4):498-508.

[12]PENG?M?W,HEATH?P?S.The?growth?of?the?firm?in?planned?economies?in?transition:?institutions,organizations,and?strategic?choice[J].Academy?of?management?review,1996,21(2):492-528.

[13]SHI?W?S,SUN?S?L,PENG?M?W.Sub-national?institutional?contingencies,network?positions,and?IJV?partner?selection[J].Journal?of?Management?Studies,2012,49(7):1221-1245.

[14]SUN?P,HU?H?W,HILLMAN?A?J.The?dark?side?of?board?political?capital:?enabling?blockholder?rent?appropriation[J].Academy?of?management?journal,2016,59(5):1801-1822.

[15]WU?W,JOHAN?S,RUI?O?M.Institutional?investors,political?connections,and?the?incidence?of?regulatory?enforcement?against?corporate?fraud[J].Journal?of?business?ethics,2016,134(4):709-726.

[16]WU?W,WU?C,ZHOU?C,et?al.Political?connections,tax?benefits?and?firm?performance:?evidence?from?China[J].Journal?of?accounting?and?public?policy,2012,31(3):277-300.

[17]YANG?J,LIAN?J,LIU?X.Political?connections,bank?loans?and?firm?value[J].Nankai?business?review?international,2012,3(4):376-397.

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37