綠色金融與重污染企業出口技術復雜度研究

2024-05-04 07:27:54胡丁言沙姣藺應寶

經濟研究導刊 2024年6期

胡丁言 沙姣 藺應寶

摘? ?要:采用DID與PSM-DID的方法,以《綠色信貸指引》(以下簡稱《指引》)為政策評估對象研究發現,綠色金融對重污染企業出口技術復雜度有抑制作用。說明在《指引》實施后的一段時間內,重污染企業普遍出現了“逃避效應”,通過降低自身研發支出,將研發資金用以應對資金流問題。機制方面,企業績效的降低是綠色金融作用于出口技術復雜度的機制之一;綠色金融對小規模企業、非國有企業出口技術復雜度影響更大;地區市場化程度越高,綠色金融對重污染企業出口技術復雜度的降低作用越小。

關鍵詞:綠色金融;出口技術復雜度;PSM-DID

中圖分類號:F832;F42? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2024)06-0066-05

引言

綠色發展是我國國家戰略。世界范圍各個區域都加大了對綠色發展的關注。對于重污染企業,國家的態度是引導其自我轉型升級,使用的措施是環境規制以及綠色金融政策等,通過污染成本內部化的方式,使重污染企業綠色創新,從而達到污染排放要求,這一鏈路被學者稱為“波特效應”。王馨和王營(2021)認為,綠色信貸政策對綠色信貸限制行業(污染行業)的技術創新影響較大。對“波特效應”的存在,學界有很多相類似的結論,而“波特效應”在中國是否成立,是學者討論的重點。目前,有關環境規制對重污染企業影響的相關研究較多,而綠色金融作為類環境規制的研究較少。出口技術復雜度體現一國在國際貿易中的競爭力,體現一國出口產品多樣性與技術先進程度,體現一國出口產品結構層次。對于重污染企業,其出口技術復雜度受到綠色金融的影響如何?這是目前學者未有關注的研究方向。故結合出口技術復雜度,探究在綠色金融影響重污染企業進行綠色轉型的過程中,是否影響企業出口技術復雜度,對企業產品的技術升級是否帶來了影響。

探究重污染企業在面臨環保政策時的反應,有助于引導重污染企業作出合理反應。重污染企業在面對外界環境規制、綠色金融等強制性環保政策時可能出現“逃避效應”,此種“逃避效應”對國家、地區、企業的發展都具有較大危害。對國家來說,綠色金融影響下的企業出口技術復雜度降低將導致國家綠色發展進程減緩、國家出口競爭力下降。對地區來說,企業出口技術復雜度降低將導致地區產業發展倒退。企業都急于使用“逃避”手段應對綠色轉型,地區綠色產業發展也將停滯。對于企業來說,長期“逃避”將導致企業在產業競爭中處于劣勢,企業自身綠色轉型進程受阻,將無法跟上國家所倡導的國內國際雙循環發展進程。為了減少“逃避效應”的危害,有必要對以2012年頒布的《指引》為代表的綠色金融政策進行政策評估,以及時找尋到可能存在的“逃避效應”原因,這是本文研究的目標。

一、理論分析與研究假設

將企業分為綠色企業與重污染企業,有助于區別綠色金融對兩類企業不同的影響。綠色企業受綠色金融影響,融資約束得到緩解,企業綠色創新動力提升,技術創新提升,進而提升了綠色企業的出口技術復雜度。王文普(2013)認為,環境規制能夠倒逼企業創新,促使企業進行技術轉型升級。對綠色出口企業來說,綠色投資水平提升能夠更好應對貿易壁壘,提升自身產品競爭力水平,擴大國際市場占有規模。馬妍妍和俞毛毛(2020)用A股上市公司樣本進行實證分析,發現對于資本密集度高、行業競爭程度高的出口企業,綠色信貸能夠進一步促進其綠色投資行為,有助于提高我國出口企業的國際聲譽。康雯和吳云霞(2022)、王貞潔和呂志軍(2022)等學者研究發現,綠色金融的發展能夠緩解綠色企業的融資約束。從以上分析不難看出,多數學者認為綠色金融對綠色企業出口技術復雜度起到了提升作用。

而重污染企業方面,這類企業受到綠色金融的影響主要集中在企業污染成本內部化上。綠色金融對重污染企業起到了倒逼機制,迫使重污染企業在產品創新上投入更多,達到所謂“波特效應”。但事實是,在綠色金融對重污染企業形成生產經營壓力后,諸多企業亦會通過金融化、降低生產技術達到環保標準等方式,使企業先渡過由于綠色金融帶來的生存難關,更有甚者,會將企業研發資金用于幫助企業資金流周轉。若出現以上情況,重污染企業的出口技術復雜度將迎來大幅降低,至少這種現象將在重污染企業受到政策影響的最初幾年較重,隨著生產困境的結束,綠色金融的“波特效應”以及“創新驅動效應”將會顯現。本文將這類現象稱之為綠色金融影響重污染企業出現的“逃避效應”。故筆者認為,綠色金融對重污染企業的出口技術復雜度在政策實施后將先起到抑制作用。基于以上分析,提出假設H1。

假設H1:綠色金融對重污染企業出口技術復雜度在政策實施后起到了抑制作用。

大規模企業業務經營范圍較廣,面對綠色金融帶來的績效降低和成本提升沖擊的能力較強。同時,大規模企業在融資約束方面比小企業低,受到綠色金融帶來的融資收緊效應較小,所以用以技術創新的資金不會受到較大影響。而小規模企業融資手段途徑單一,受到綠色金融影響更大,融資約束就較大,技術創新相關資金較少,故綠色金融對其影響較大。基于以上分析,本文提出假設H2。

假設H2:綠色金融對小規模企業出口技術復雜度影響更大。

市場化程度決定了企業面臨的融資環境與產品渠道環境,市場化程度越高,企業獲取融資的機會就越多,企業抵御綠色金融帶來的融資約束能力就更強,且市場化程度高的區域,企業產品的銷路更寬闊,企業更容易度過經營困境。基于以上分析,提出假設H3。

假設H3:市場化程度越高,綠色金融對重污染企業出口技術復雜度的降低作用越小。

國有企業一般為國家重點扶持企業,國家在推出綠色金融政策初期,對國有企業的生產已經進行了調整,所以國有企業受到綠色金融帶來的融資約束效應較小。同時,國家對國有企業的支持較強,國有企業渡過難關的能力就較強,以至于對技術創新的決心和動力更強,較少出現上文提出的“逃避效應”。故基于以上分析,提出假設H4。

假設H4:綠色金融對非國有重污染企業出口技術復雜度影響更大。

二、研究設計

(一)變量選取與數據來源

1.被解釋變量:出口技術復雜度(ES)。本文用海關數據庫與上市企業數據庫匹配,并參考盛斌和毛其淋(2017)的做法,先以比較優勢指數對各國人均GDP加權得出產品技術復雜度,再以產品出口額占單一企業出口總額的比重為權數對產品出口技術復雜度加權,最終得出2008—2015年具有出口行為的上市企業的出口技術復雜度。

2.核心解釋變量。綠色金融(did)。本文以2012年頒布的《指引》為政策評估對象,對綠色金融如何影響出口技術復雜度展開研究。

3.控制變量。選取流動比率、資產負債率、全要素生產率、固定資產比率、第三產業占GDP比重。

(二)模型設計

1.基準回歸模型。根據以上理論分析與研究假設,本文構建雙重差分模型研究綠色金融與出口技術復雜度之間的關系,基準回歸模型如模型(1):

ESit=α0+β0Timet*Treati+β1Xit+δi+γt+μi+εit(1)

其中,i表示地區,t表示時間,α0表示常數項,δi表示城市個體固定效應,γt表示時間固定效應,μi表示企業個體固定效應。εit表示模型中的誤差項,表示其他影響出口技術復雜度的因素。Timet為政策虛擬變量,《指引》實施后,即時間t≥2012年時取1,否則為0。在2014年銀監會公布的《綠色信貸實施情況關鍵評價指標》中根據客戶的環境和社會風險不同劃分為A類、B類、C類三個等級,本文將屬于A類和B類行業的企業作為重污染企業,并作為處理組,其余作為對照組。

2.機制分析模型。鑒于江艇(2022)對于中介效應模型的批判,本文選擇分步機制分析模型驗證企業績效在綠色金融與出口技術復雜度之間的機制效應。模型如公式(2):

Qyjxit=α0+β0Timet*Treati+β1Xit+δi+γt+μi+εit(2)

與基準回歸相同,控制城市、企業個體層面固定效應,同時控制時間固定效應。β0表示綠色金融對企業績效的影響系數。若β0為負,則說明綠色金融對重污染企業績效具有抑制作用。

三、實證結果

(一)平行趨勢假設檢驗

本文采用動態效應檢驗來檢驗平行趨勢假設。政策發生時點前系數為負且不顯著,說明在政策實施前處理組與對照組趨勢不存在顯著差別,滿足了平行趨勢假設。同時,關注動態效應結果,post1至post3期間(即政策實施后3年內)系數為負且顯著下降,說明政策效果具有一定的持續性。

(二)基準回歸與機制分析

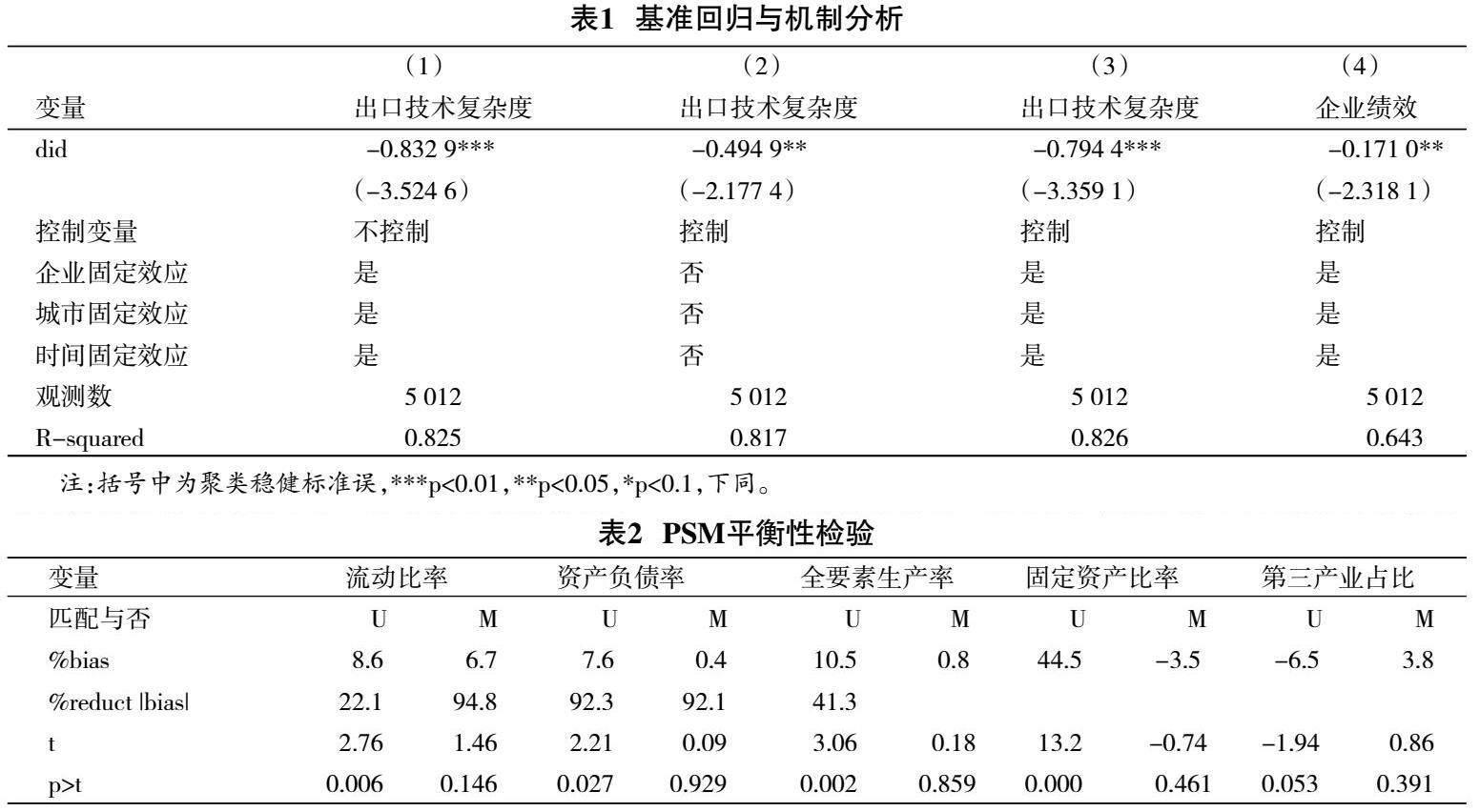

表1報告了雙重差分的結果,其中列(1)(2)(3)分別為只控制固定效應、只控制變量、固定效應與控制變量并用的結果。可以看出,無論是在何種模型下,did的系數都在1%的顯著性水平下為負,說明綠色金融顯著降低了出口技術復雜度,驗證了假設1。

表1中列(4)為綠色金融對企業績效影響的結果,did系數為-0.171 0,在5%的顯著性水平下為負,說明綠色金融的實施使得重污染企業績效下降,而重污染企業績效的下降將會導致企業出口技術復雜度下降。企業績效是綠色金融影響出口技術復雜度的機制之一。

(三)穩健性檢驗——PSM-DID

為了驗證本文基準回歸結果的穩健性,本文采用PSM-DID的方法,采用1∶5近鄰匹配對樣本進行分組,進而再進行DID回歸。表2為匹配前與匹配后的平衡性檢驗,即驗證匹配的樣本是否滿足條件獨立分布的假設。可以看出,匹配前后所有匹配變量的t檢驗表明,匹配后所有匹配變量不存在顯著的組間均值差異,變量的標準化差異較匹配前都有較大幅度下降。

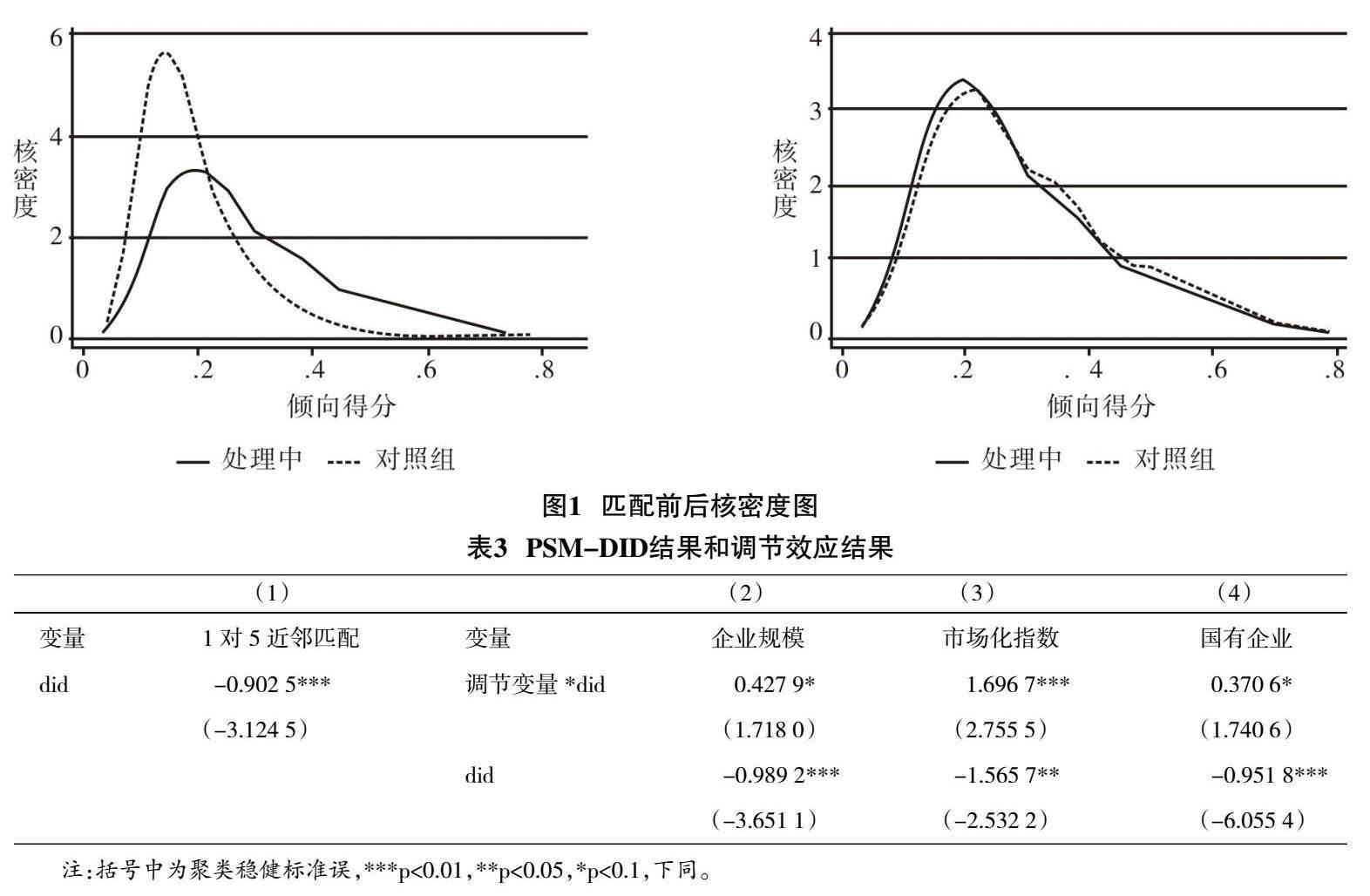

此外,還需要檢驗變量是否滿足共同支撐條件。從圖1可以看出,匹配前兩組樣本傾向得分的概率分布差異顯著,共同支持面積較小;匹配后,分布具有較好的一致性,且重疊面積足夠大,兩組分布具有良好的一致性。

在PSM后,進行DID回歸,結果如表3列(1)所示。可以看出,did系數仍然在1%的顯著性水平下為負,且比僅使用DID的系數更大,這一結果很好驗證了基準回歸結果的穩健性。

(四)調節效應檢驗

1.企業規模的調節效應

企業規模大小的差異可能導致綠色金融影響出口技術復雜度效果的差異,規模大的企業,其業務經營范圍較廣,面對綠色金融帶來的績效降低和成本提升影響的能力較強。本文將規模大于企業規模中位數的企業定為大規模企業。反之則為小規模企業。表3中列(2)展示了結果,顯示企業規模*did的系數在1%的顯著性水平下為正,說明規模大的企業受綠色金融影響出口技術復雜度的作用更小。驗證了假設H2。

2.市場化指數的調節效應

本文使用中國市場化指數數據庫提供的1997—2015年“中國分省份市場化指數”衡量地區的市場化程度,并對各省份1997—2015年的數據做均值處理,對均值進行中位數排序,高于均值中位數為市場化程度高地區,反之為市場化程度低地區,將市場化指數與did相乘得到市場化指數*did,列(3)展現了結果。市場化指數*did系數在1%的水平下顯著為正,表明市場化程度越高,綠色金融對重污染企業出口技術復雜度的抑制作用越弱,驗證了假設H3。

3.企業所有權的調節效應

本文設置國有企業變量。若為國有企業則為1,得到國有企業*did變量,列(4)展示了結果。國有企業*did系數在1%水平下顯著為正,說明國有企業比非國有企業受到《指引》的負面沖擊更小,驗證了假設H4。

四、結論與政策建議

(一)結論

本文采用雙重差分與PSM-DID的方法,以《指引》為政策評估對象,研究綠色金融對重污染企業出口技術復雜度的影響,發現綠色金融對重污染企業出口技術復雜度有抑制作用。此結果經過了DID與PSM-DID的雙重檢驗,說明在《指引》實施后的一段時間內,重污染企業普遍出現了“逃避效應”。通過降低自身研發支出、將研發資金用以應對資金流問題,以減產增投方式渡過綠色金融帶來的困境,從而導致企業出口技術復雜度降低。在機制方面,筆者認為,企業績效的降低是綠色金融作用于出口技術復雜度的機制之一。同時,研究發現,綠色金融對小規模企業出口技術復雜度影響較大,對大規模企業影響較小;市場化程度越高,綠色金融對重污染企業出口技術復雜度的降低作用越小。

(二)政策建議

本研究的目的在于厘清《指引》實施對重污染企業出口技術復雜度的影響,進而為重污染企業出口技術進步提供政策建議。

1.政府關注企業預判指標,謹防“逃避行為”

如上文所述,本文發現了重污染企業在面對外界環境規制、綠色金融等強制性環保政策時可能出現“逃避效應”,此種“逃避效應”對國家、地區、企業的發展都具有較大危害。為了緩解這些危害,必須正視“逃避效應”,在未來新綠色金融政策提出時,關注企業潛在的“逃避”行為,輔以預判指標進行跟蹤判斷,預防企業“逃避行為”的出現。本文得出可能的企業“逃避行為”預判指標有地區市場化水平和企業績效水平。政府須重點關注非國有企業,追蹤其經營績效,給予該類企業技術創新與綠色轉型技術支持,減少此類企業“逃避行為”發生的可能性。

2.企業自身加大綠色技術創新,避免“逃避行為”

重污染企業應管控自身行為,在面對綠色金融帶來的融資約束提升以及生產成本提升時,應積極尋求綠色技術創新,使用技術創新抵抗綠色金融帶來的負向影響,除此之外,應該積極加強自身數字化水平建設,以擴展融資渠道方式抵抗融資約束帶來的資金流危機。同時,重污染企業應積極承擔社會責任,從自身商譽層面提升獲取融資的可能性。最后,已經有過“逃避”行為的企業應該吸取教訓,在未來發展過程中將企業主營業務的綠色化發展作為最大目標,減少走捷徑和“逃避行為”的發生。

參考文獻:

[1]? ?王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021,37(6):173-188.

[2]? ?張曉慶.商業性及政策性金融對產業發展的影響:以高技術產業為例[J].經營與管理,2012(5):79-80.

[3]? ?王文普.環境規制、空間溢出與地區產業競爭力[J].中國人口·資源與環境,2013,23(8):123-130.

[4]? ?馬妍妍,俞毛毛.出口企業更“綠色”嗎?——基于上市公司綠色投資行為的分析[J].經濟經緯,2020,37(3):71-80.

[5]? ?王玉林,周亞虹.綠色金融發展與企業創新[J].財經研究2023,49(1):49-62.

[6]? ?王營,馮佳浩.綠色債券促進企業綠色創新研究[J].金融研究,2022(6):171-188.

[7]? ?康雯,吳云霞.綠色金融、融資約束內在機理與反融資約束效應[J].經濟問題探索,2022(6):124-133.

[8]? ?王貞潔,呂志軍.綠色金融、分析師關注與新能源企業融資紓困[J].當代財經,2022(9):52-63.

[9]? ?周茂,李雨濃,姚星,等.人力資本擴張與中國城市制造業出口升級:來自高校擴招的證據[J].管理世界,2019,35(5):64-77,198-199.

[10]? ?盛斌,毛其淋.進口貿易自由化是否影響了中國制造業出口技術復雜度[J].世界經濟,2017,40(12):52-75.

Research on the Complexity of Green Finance and Export Technology of Heavily Polluting Enterprises

HU Dingyan, SHA Jiao, LIN Yingbao

(School of Economics, Yunnan University, Kunming 650500, China)

Abstract: Using the methods of DID and PSM-DID, with The Green Credit Guidelines (hereinafter referred to as The Guidelines) as the policy evaluation object, the study found that green finance has an inhibitory effect on the export technology complexity of heavily polluting enterprises. During a period of time after the implementation of The Guidelines, heavily polluting enterprises generally experienced an “avoidance effect” by reducing their own research and development expenses and using research and development funds to address cash flow issues. In terms of mechanism, the decrease in corporate performance is one of the mechanisms by which green finance affects the complexity of export technology; green finance has a greater impact on the export technology complexity of small-scale enterprises and non-state-owned enterprises; the higher the degree of regional marketization, the smaller the effect of green finance on reducing the complexity of export technology for heavily polluting enterprises.

Key words: Green finance; Export technology complexity; PSM-DID

[責任編輯? ?若? ?云]