基于主成分分析法的自來水公司信用管理模型構建研究

2024-05-14 06:47:14李凡

市場周刊 2024年13期

李 凡

(蘇州市能源發展集團有限公司,江蘇 蘇州 215000)

1 研究背景

黨的十八大以來,國家高度重視社會信用的制度建設。2014年,國務院印發了《社會信用體系建設規劃綱要(2014—2020年)》,其中提到,加強供水、供電、供熱、燃氣、電信、鐵路、航空等關系人民群眾日常生活行業企業的信用體系建設。2020年,國務院五部委聯合發文,要求供水、供電、供氣、供熱行業規范收費標準,促進行業高質量發展,要求相關行業加快完善行業服務質量體系,提升行業整體服務質量。供水行業客戶信用管理體系建設成為行業發展的熱點問題和難點問題。

本文的研究對象S自來水有限公司是華東地區某發達地級市的市屬國有供水公司,它歷史悠久,是本省地級市中首家完成自來水深度處理全覆蓋工藝的供水城市,主持和參與多項國家和省級行業標準制定,在供水行業內有著較高的聲譽和影響力。近年來,S自來水公司的應收賬款規模迅速擴大,導致占用企業資金過多,企業自身的周轉率和周轉速度減緩[1]。

不管是大公司還是中小企業,信用風險都是客觀存在的,不能避免的,所以人們只能在風險發生之前去識別風險、轉移風險來進一步降低風險,永遠無法使其徹底消除[2]。如何有效提取對信用評估有重要影響的因素,基于科學方法論將這些因素相結合,形成用于客戶信用評估的信用管理模型,來控制管理信用風險的成本,降低信用風險對公司經營的影響是行業研究的難點之一。

2 信用管理模型構建

本文采用主成分分析法來構建信用管理模型,主成分分析的優勢在于,一方面,可以將多個雜亂無聯系的變量進行分類以加強聯系,將具有一定相關性和聯系的變量歸為一類,從而達到將含有大量原始變量的數據體降維的目的;另一方面,分析不同成分和原始變量的關系,通過成分矩陣可以獲得不同主因子與原始變量之間的定量關系,從而獲得原始變量在新的主成分因子中的貢獻量,進而獲得權重系數,為一些無法直接獲取權重的問題提供科學的解題思路[3]。這里需要注意的是,因財務部門和業務部門的信用政策傾向不同,信用管理的建設應該獨立于兩者[4]。信用管理模型構建的主要步驟為:

2.1 特征量的選取

首先需要收集自來水銷售客戶的相關數據,這可能包括客戶的付款歷史、消費水量、延遲支付的次數、個人或企業的財務信息等。這些數據應是定量的和可度量的。

自來水銷售客戶的相關數據可以包括以下幾類:

戶表信息:即水費用戶的基本信息,包括客戶的年齡、戶主性別、職業、家庭狀況、戶齡。戶齡越長的,欠費可能性越低,戶齡短的用戶可能存在投資房產、出租房產等行為,易導致高欠費率。在家庭狀況方面,家庭人口與欠費之間可能存在一定的相關性。二手房屋市場價格和欠費之間也存在一定相關性,總體上,房屋價格越高,自住率就越高,相應的欠費率就越低。

消費信息:包括客戶的用水量、用水頻率、用水習慣等。用水量即用戶的賬單水量,總體上,自來水居民戶的用水量呈正態分布,一戶一表居民戶共474 156戶,其中全年0度及以下用戶40 127戶,有水量的用戶平均年用水量113立方米。用水頻率和用水習慣影響居民用水的變化幅度,可以用方差或標準差的方式衡量用水量的波動性,標準差越大,數據之間的差異就越大;反之,標準差越小,數據之間的差異就越小。標準差的實證意義在于,標準差越小,客戶的用水習慣越穩定,其欠費的可能性就越低。

付款歷史:包括客戶的付款方式、支付記錄、逾期支付的情況、欠費情況等。客戶的支付方式有柜臺現金支付,手機網銀以及微信、支付寶支付,銀行代扣支付等形式。

支付記錄:指統計用戶的支付記錄,主要統計用戶支付銷賬日與開賬日之間的天數,即客戶在開賬幾天后完成付款。逾期支付情況即用戶逾期付款及欠費的次數。

2.2 模型搭建的數據整理

模型建構的主要流程節點為數據預處理、運行主成分分析、模型公式確定、模型的驗證與評估四個方面。

當把行李和牙具放到早已安排好的房間里的鐵床上時,猴子一手提壺,一手端著茶杯,把她領了進來,又彎腰又點頭,一會兒說原諒,一會兒說包涵——哼,可讓他得了表現的機會。這是遺傳因子的作用,比他爸爸在上司面前八面玲瓏的本領還技高一籌。

模型的基本原理為通過主成分分析選取跟客戶信用相關性最強的四個變量并根據成分矩陣明確各個變量的權重,建立針對供水行業的信用計算模型。

在S自來水公司的水費營銷系統中提取2022年水費用戶數據進行分析,從所獲取數據中隨機抽取某個月份的全部的水費用戶數據作為分析對象,對選取樣本的各指標進行篩選,選出與欠費天數相關性較高的指標數據作為建模依據。本次共選取232 718條繳費記錄作為分析對象。

選取與欠費相關的客戶信息作為自變量,其中影響因素主要包括客戶年齡、戶主性別、職業、家庭狀況、戶齡、消費水量、水量CV值(用水習慣和用水頻率)、付款方式、支付記錄、逾期支付的情況、欠費情況。以這些影響因素作為模型輸入的變量進行模型構建。

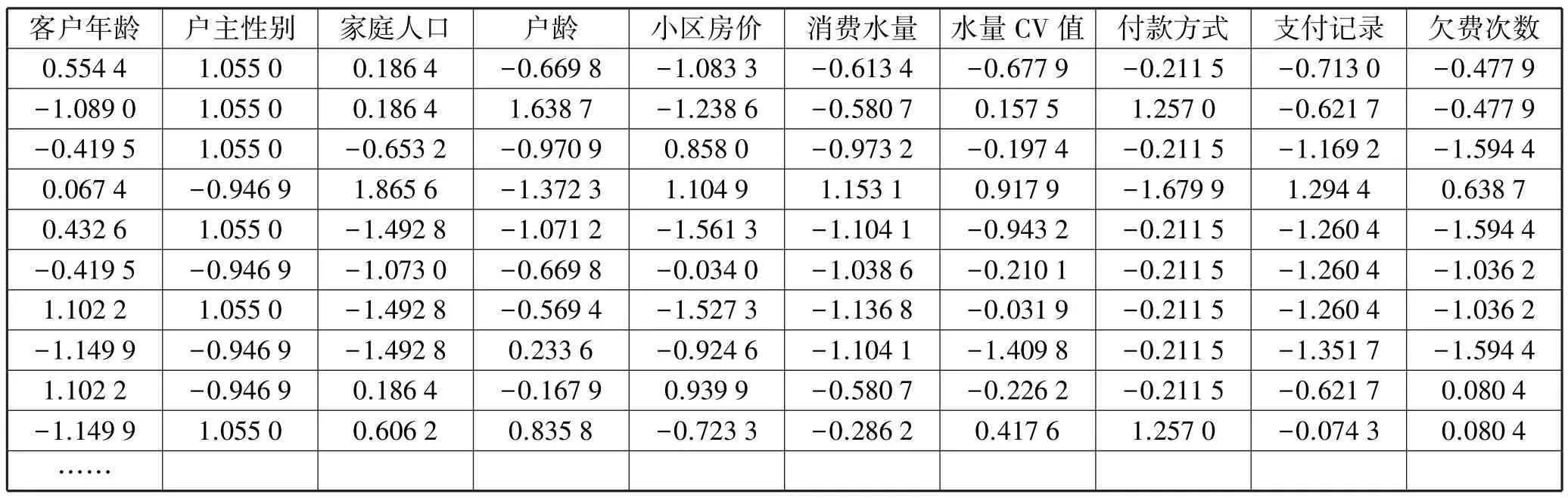

基于Z-Score具有可加性和可分辨性的優勢,對原始數據進行Z值標準化[5]。通過(x-μ)/σ將兩組或多組數據轉化為無單位的Z-Score分值,使得數據標準統一化,提高了數據可比性,削弱了數據解釋性。(表1)

表1 Z值標準化后的樣本矩陣(矩陣Z)

2.3 自變量相關性分析及模型建立

相關分析主要研究自變量與主變量之間的關系。主要通過各個自變量包括客戶年齡、戶主性別、職業、家庭狀況、戶齡、消費水量、水量CV值(用水習慣和用水頻率)、付款方式、支付記錄、逾期支付的情況、欠費情況和因變量欠費天數分別進行相關性計算,以獲得相關性系數,從而衡量各個自變量分別與因變量之間的相關性強弱,為下一步主成分分析降維和企業客戶信用管理計算公式做前期基礎。

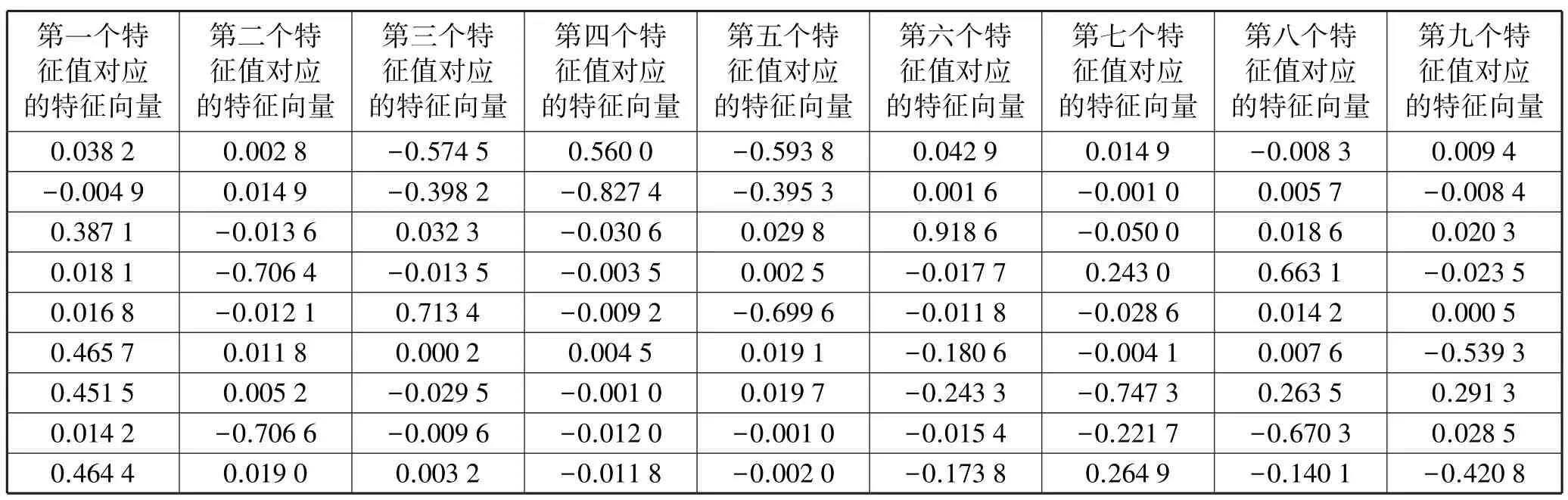

表2~表3為計算得出的協方差矩陣的特征值及其特征向量。

表2 特征值

表3 特征值所對應的特征向量構成的矩陣

將以上特征值按從大到小的順序排列,計算各主成分的貢獻率及累積貢獻率(表4)。

表4 主成分累積貢獻率

根據方差累計貢獻率一般為85%,選擇5個主成分,前5個主成分的載荷因子矩陣,即最大的四個特征所對應的特征向量。

將最大的5個特征值按權重進行分配,即為主成分系數,得到主成分函數:

以上主成分函數結合對應的特征向量,即為自來水公司的信用管理模型。

3 基于模型計算調整管理模式

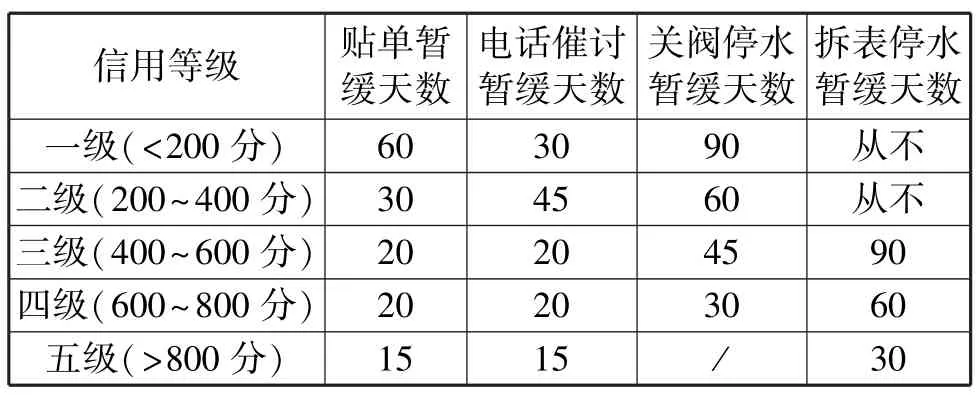

分層信用管理模式如表5所示。

表5 分層信用管理模式

信用值在200分以下的用戶屬于信用最優的一類用戶,一般是自主用房,具有穩定的家庭人口和用水習慣,絕大部分通過代收代扣進行繳費,比較關心自身的信用值。出現欠費的情況,往往是因為家庭代扣銀行賬戶余額不足、家庭臨時外出、家庭遷址等,這種情況下,無須過早采取催討措施,可等待用戶自行發現后完成繳費。

信用值在200~400分的用戶,屬于信用優質用戶,一般是自住用房,具有穩定的家庭人口和用水習慣,通過代收代扣或網上銀行進行繳費,對自身信用值無感,出現欠費的情況往往是因為自身遺忘,非主觀意愿,對這類用戶,優先貼單通知,主要通過貼單通知加深其欠費印象,爭取調整該類用戶的繳費習慣,并在貼單通知上附上銀行代收代扣的簽約方式,鼓勵其前往銀行網點簽訂代收代扣協議。

信用值在400~600分的用戶,屬于信用一般用戶,既有自住用房也有租賃用房,家庭人口不穩定,導致用水習慣不穩定,一般通過網上銀行進行繳費。對這類用戶,通過上門貼單和電話通知雙管齊下通知其繳費,確保能夠通知到人,另外滿45天即關閥停水,防止賬單過大導致企業發生較大損失。

信用值在600~800分的用戶,屬于信用較差用戶,一般以租賃用房為主,這類用戶的關閥停水期限為30天,如關閥停水后仍未及時繳費復開,則在滿60天時予以拆表停水,拆表意味著中止供水服務,用戶若要恢復供水必須走更為復雜的流程。因此在滿60天,即下一個賬期到來時予以拆表,施以較為嚴厲的催收措施。

信用值在800分以上的用戶,屬于信用極差的用戶,對該類用戶,在欠費滿15日起即開始通過貼單和電話催討的方式通知其繳費,且為避免二次上門的費用,在滿30日起,直接予以拆表停水。

4 結語

基于主成分分析法,運用matlab軟件工具對企業客戶信用數據進行處理,形成客戶信用管理模型,以該模型為基礎調整信用管理模式,可以有差別地施加催討政策。一方面,暫緩部分優質用戶停水的催討措施,給予優質用戶一定的容錯空間,可以減少催討成本,同時提升客戶的用水體驗;另一方面,對信用等級較差的用戶或有長期惡意欠費前科的用戶,及時止損,減少中間環節,及時中止供水,可以更有效地進行水費催討,提升企業的綜合收益。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

商用汽車(2016年11期)2016-12-19 01:20:16

光學精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

核科學與工程(2015年4期)2015-09-26 11:59:03

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39