金融科技支撐鄉村產業振興的實現路徑

2024-05-24 05:34:44劉澤熙

商場現代化 2024年9期

關鍵詞:發展現狀

摘 要:在全面推進鄉村振興加快建設農業強國的過程中,金融科技發揮著越來越重要的作用。分析金融科技在農村支付、農業保險、電商助農、信貸業務領域均有所應用,但存在不少問題和痛點,如應用場景不豐富、普惠性有待加強、數字基礎設施不配套、農村金融數據缺失、農村數字化素養較低、專業人才缺失等問題。針對存在問題,提出了金融科技支持鄉村產業振興的六條實施路徑。

關鍵詞:金融科技;鄉村產業振興;發展現狀;實現路徑

黨的二十大將全面推進鄉村振興納入構建新發展格局的整體框架中,強調堅持農業農村優先發展,加快建設農業強國,扎實推動鄉村產業、人才、文化、生態、組織振興。近期印發的《關于金融支持全面推進鄉村振興 加快建設農業強國的指導意見》要求,“建立完善多層次、廣覆蓋、可持續的現代農村金融服務體系,增強金融服務能力,助力全面推進鄉村振興、切實提高建設農業強國金融服務質效”。實現鄉村產業振興金融科技的力量不可忽視。金融科技在金融支持全面推進鄉村產業振興中可發揮“乘數效應”,釋放鄉村高質量發展的內生動能。

一、我國金融科技支撐鄉村產業振興的實踐

1.金融科技在農村支付領域已得到廣泛應用

中國政府和金融機構在農村地區不斷推進支付基礎設施建設,移動支付市場取得了巨大成功。在滿足農民支付方面,實現了基礎金融業務辦理及社保、話費、電費代繳;在滿足農村商戶收款方面,基本實現了在農家樂、民宿、采摘園等商戶的移動支付、數字錢包、智能POS機、電子發票、虛擬信用卡全覆蓋;在滿足農業線上購物方面,大數據平臺、線上購物平臺應用廣泛,農民實現了線上自由安全交易。

2.金融科技在農業保險領域有適度應用

在投保階段,依托手機App、小程序的線上投保辦理初步鋪開,通過在線平臺,保障了農民申請保單、購買保險的可獲得性和便捷性,金融包容性大大提高;電子保單制單率、線上告知率、線上公示率均有顯著提升。定損階段,衛星遙感、無人機俯瞰、圖像識別等技術,在動態監測標的物及定損過程中得到初步應用,氣象、土壤情況、植被生長情況等農業信息得到更加精準的評估;理賠階段,線上自助理賠已開展試點。同時,數據記錄系統在金融科技的支持下變得透明、不可篡改,保證了農業保險的數據安全性和透明度,加快了理賠過程。

3.金融科技在電商助農方面已取得初步成果

金融機構通過自建App掌銀扶貧商城,或通過合作的頭部電商直播平臺,配套流量提升產品曝光度,讓農產品“上云趕集”,幫扶優質特色農產品“走出去”,為幫扶地區百姓持續增收提供支撐拓寬銷售渠道的同時,降低信息不對稱和交易成本,提高銷售效率。此外,利用智能合約技術,電商平臺建立自動執行的合同,簡化交易流程,降低交易成本,這對解決因信息不對稱和信任問題導致的合同履行難題有重要作用。金融科技搭建的在線融資平臺,為農產品生產者提供了更加便捷的融資途徑,推動了農產品生產的可持續發展。商務部數據顯示,2022年全國農村網商(網店)達到1730.3萬家,同比增長6.2%,全國農村網絡零售額達2.17萬億元,同比增長3.6%。

4.金融科技實現了傳統信貸業務部分替代

技術方面,借助平板電腦等移動終端,將信貸服務送到田間地頭,送到農民群眾身邊,各金融機構線上放貸率、極速貸比率快速提升,部分實現了貸得快、少跑路;依托數字耳標、電子圍欄等物聯網技術,對奶牛、生豬等“動產”到“不動產”的轉化,推動了“信用+生物資產價值”信貸評估。同時,金融科技利用人工智能技術進行風險評估和風控,農村金融交易的監管和管理水平大大提升,降低了欺詐和風險的發生率。依托機器學習算法處理復雜的信貸模型,預測違約風險,信貸決策的智能化和精確性獲得提高。此外,金融科技公司運用社交媒體和互聯網足跡,分析借款人的線上活動,獲得更多用于信用評估的信息,為借款人迅速提供資金支持。這些金融科技的升級使傳統信貸業務更加智能、高效和便捷,提高了金融機構的風險管理能力,為更多的人提供了獲得信貸服務的機會。

二、金融科技支持鄉村產業振興中存在的問題

1.應用場景不豐富,金融科技提供發展空間有限

金融科技落地最重要的是尋找應用場景,目前金融科技的應用主要集中在電子支付和保險業務辦理方面,信貸業務、電商助農方面較滯后。未能形成金融科技的生存生態環境。好的人工智能算法、模型、設備最終要解決的是業務問題,比如在金融科技實踐中,需要落地更多業務場景。由于農業和農村經濟的特殊性,金融產品更需要較強的定制性和適配性,需要貼合實際需求場景。同時,隨著數字支付和在線服務的增加,用戶個人和財務信息的數據隱私和安全問題在農村地區缺乏足夠的保護措施,數據安全領域發展相對落后。

2.銀行盈利性與金融科技普惠性存在一定沖突

農村地區交易金額相對較小,尤其是在西部偏遠地區。而金融科技設備鋪設、金融科技人員培訓、相應監管體系配套都需要投入大量資源,較高的成本和低盈利性致使金融科技在村鎮網點下沉嚴重滯后。同時,傳統銀行的業務模式注重抵押和信用評估,金融科技采用更加靈活、基于大數據和技術創新的模式,對小額貸款和不具備傳統信用記錄的農民吸引力更大,這種業務模式差異導致了銀行和數字普惠金融機構之間的競爭和沖突。此外,金融科技采用的技術創新有效降低了運營成本,提高效率,從而提供了更具競爭力的利率,這對傳統銀行利潤模式構成了較大壓力,引發競爭。

3.基礎設施配套與金融科技不兼容

涉農金融服務基建較弱,如穩定的電力供應、網絡覆蓋不夠,存在信號弱或無信號問題,難以支撐金融業務的數據傳遞,造成了ATM、POS機使用困擾。且終端設備的普及率低,山區及偏遠網點的智能終端配備較少,農戶智能手機、電腦普及不夠,又進一步制約了金融科技的應用。設備和技術標準不統一,農村地區的設備和技術標準與一些先進的金融科技應用不適配,使一些現代化的金融科技設備難以適應農村實際情況。農民數字素養水平有限,對數字設備的使用和對數字支付等金融科技工具的理解不足,導致金融科技產品在農村地區的推廣和應用受到一定制約。

4.農村金融數據缺失制約金融科技創新

農民尚未形成數字化意識,經營活動缺少數據記錄,加之農村地區金融服務機構較少,導致金融交易和數據記錄的機會有限,且數據標準化程度欠佳,致使金融科技創新缺乏足夠的分析數據,應用缺少完備的征信體系;由于農村地區的金融數據相對較少,信用評估變得更為困難。信用記錄和財務信息不充分,導致難以準確評估個體或企業的信用風險;市場分析不足,金融數據缺乏,使金融機構和政府難以進行深入的市場分析,了解農村地區的金融需求和發展趨勢,阻礙了制定有效金融政策和創新金融產品。同時,降低了金融市場的透明度,增加金融交易的不確定性。

5.農村數字化素養抑制了金融科技的應用

農民受教育水平偏低等因素的制約,對金融知識和科技終端程序的接受度有限,加之信息泄露與網絡詐騙等新聞報道,使其在認知、判斷和使用金融科技方面產生更多顧慮。

6.專業人才缺失限制了金融科技的推廣與發展

農村地區對金融人才的吸納能力較低,致使金融科技運營崗位人員配備不足,限制了業務的推廣應用;維護和創新高層次人才更缺失,致使符合區域需求的金融科技產品開發嚴重滯后。加之教育資源相對有限,現有人員的金融科技相關培訓和教育不足;同時,風險管理能力大幅下降,專業金融人才在風險管理方面有較強的專業知識和經驗,能夠更好地評估和控制金融風險。人才的缺失導致金融科技公司在風險管理上存在疏漏,影響農村金融科技的可持續發展。此外,使農村數字化轉型受阻,專業金融人才在數字化和信息技術方面的素養較高,能夠更好地理解和應用新興科技。而人才的缺失,使金融科技公司在數字化轉型過程中遇到更多困難,限制了農村數字金融服務的推廣。同時,無法更加充分地理解客戶需求,從而制定適切的解決方案,使客戶服務存在不足。

三、金融科技支撐鄉村產業振興的實現路徑

1.豐富應用場景,以場景需求拉動金融科技創新

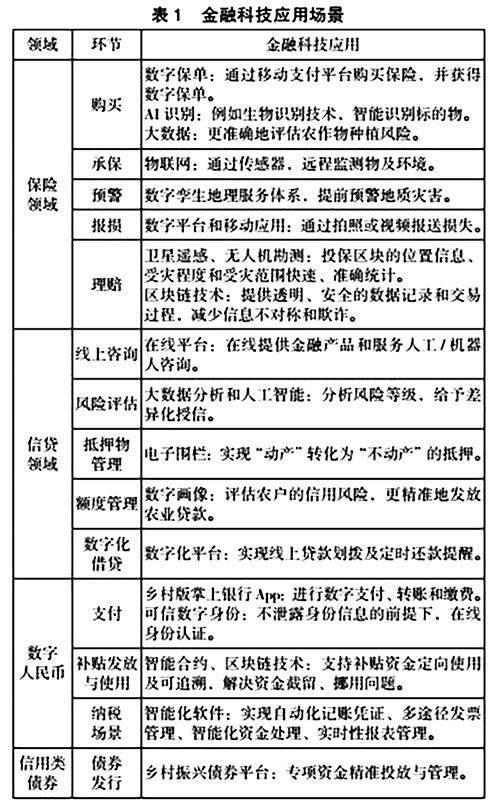

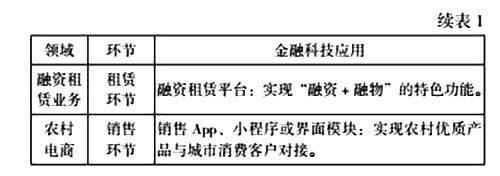

探索大數據、物聯網、區塊鏈、衛星遙感等技術在鄉村金融服務領域的應用場景,構建金融科技支持產業發展的工具箱和能力庫,不斷提升鄉村金融服務的數字化和智能化水平(表1)。

2.搭建三農數據平臺,為金融科技創新提供分析和應用數據

明確平臺的目標和具體需求,確定平臺特性和功能。出臺信息、數據收集標準,推進農村居民、農業經營主體建檔服務,探索開展全國涉農數據庫和數據信息共享平臺的建設,探索形成全國統一的公共數據平臺,設計穩定、安全、可拓展的數據存儲系統,并健全涉農公共數據使用和共享協調機制,推進公共數據歸集整合、有序流通、有效分析,實現農村個人、村落產業鏈信用體系的搭建,支撐金融科技創新和應用的數據需求,確保高水平數據安全保障措施,鼓勵數據共享和開放,完善監測機制,保障平臺建設合規性,顯著降低農村低收入人群的金融服務成本。

3.依托科普五個抓手,提高金融科技的接觸面

抓住方式,通過電視、廣播、報紙、宣傳冊、培訓班、短視頻、科技講座等活動方式,向農村地區開展新興金融科技知識宣傳與培訓。抓住時點,依托糧食收購、農民工返鄉等與農民生產生活息息相關的關鍵時點,采用多樣化惠民策略宣傳,鼓勵村民使用金融科技。抓住典型,通過選擇一些成功的金融科技應用案例,以實際的例子展示數字金融工具如何幫助人們提高便利性和效率。抓住合作主體,與農村合作社、農業企業、農資供應站等合作,將金融科技與農業生產、貿易等結合,推動金融工具在農村經濟中的應用。抓住發展關鍵企業,利用金融科技實現龍頭企業與上下游農企、農戶間產品和服務關聯,探索“多級信用可信傳遞”,推動金融業務從服務離散個體向服務供應鏈發展。另需要注意的是,過程中需增強數字安全意識,提高金融風險防范能力。

4.依托政策傾斜財政補貼,強化金融科技普惠性

政策上要求中國農業銀行、中國郵政儲蓄銀行、農村信用社等金融機構要擔當主力軍,結合自身職能定位和業務優勢,積極探索建設“總部科技中心”,向下級單位和外部單位賦能。引導民營銀行、社會資金(含互聯網銀行)在做好風險防范的基礎上,運用金融科技手段,積極提供小額、快速、便捷的金融產品和服務,并在上述過程中合理分配財政補貼資金。提供稅收減免、科技創新獎勵等政策,吸引金融科技公司和創業者參與鄉村產業振興。

5.搭建復合型人才隊伍,為金融科技提供人才支撐

重視農村地區金融機構鄉鎮營業網點金融人才隊伍的建設,依托培養、引進和交流三模式搭建一支鄉村金融科技人才隊伍。培養方面,深化校、企、地合作,一方面探索定向培養機制,另一方面加強教育培訓,持續完善學習機制,重點培養并提升“人熟、地熟、地域情況熟”金融從業人員的科技化水平。引進方面,依托各層面人才引進,引導人才向基層柔性流動,為區域金融科技創新匯聚高端人才。交流方面,強化與先進地區人才培養的雙向交流合作,讓技術流進來、學進來。

6.提檔升級數字化基礎設施建設,為金融科技提供數字基座

依托數字鄉村建設,穩步推進“寬帶鄉村”建設,大幅提升鄉村網絡設施水平,提高網絡覆蓋率。推動5G技術在農村地區的應用,為農業物聯網、智能農業設備提供支持。并進一步對農村金融服務網點、數字化農業信息中心、普惠金融服務站、自助服務終端等基礎設施,進行數字化改造和智能化升級,同時搭建并完善數據中心和服務器支持數據加密、身份驗證、訪問控制等安全技術運行,形成廣覆蓋、多樣化數字普惠金融基建體系,加快推動智能化、數字化農業設備在農村地區的推廣應用,并開展數字教育培訓,提高農民對數字技術的認知水平。同時,加強網絡安全建設,制定相關政策鼓勵企業和社會組織參與到數字化基礎設施的建設當中,增加資金和稅收鼓勵。為推進互聯網、區塊鏈、大數據、物聯網、云計算等技術,在涉農金融數據采集、使用等方面的應用,提供堅實的基礎設施保障。

參考文獻:

[1]江世銀,馮瑞瑩,朱廷菁,等.金融科技在鄉村振興中的應用探索[J].金融理論探索,2022(1):72-80.

[2]孫曉勇.宅基地改革:制度邏輯、價值發現與價值實現[J].管理世界,2023,39(1):116-127+137+128.

[3]張文武.深入探索鄉村振興數字化發展新路徑[J].中國金融,2022(19):31-32.

[4]徐昕,范建剛.數字時代構建人類命運共同體的境遇與進路[J].云南民族大學學報(哲學社會科學版),2023, 40(1):51-59.

[5]王軼,王香媚.農民工的社會網絡能提升返鄉創業企業經營績效嗎?——基于全國返鄉創業企業的調查數據[J].華中農業大學學報(社會科學版),2023(1):120-132.

[6]黃承偉.在共同富裕進程中防止返貧與全面推進鄉村振興:理論邏輯、實踐挑戰及理念創新[J].西北師大學報(社會科學版),2023,60(1):5-12.

[7]孫久文,張翱.數字經濟時代的數字鄉村建設:意義、挑戰與對策[J].西北師大學報(社會科學版),2023,60(1):

127-134.

作者簡介:劉澤熙(2004— ),男,云南晉寧人,本科,研究方向:鄉村產業振興。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:05:57

中國科技博覽(2016年19期)2016-10-19 13:51:05

中國科技博覽(2016年19期)2016-10-19 13:29:00

中國科技博覽(2016年18期)2016-10-19 11:35:03

中國科技博覽(2016年18期)2016-10-19 09:20:36

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

現代園藝(2016年17期)2016-10-17 07:24:22

科學與財富(2016年28期)2016-10-14 18:40:58