數字化轉型對企業勞動生產率的影響研究

2024-06-25 09:27:17周依涵

科技創業月刊 2024年6期

周依涵

摘?要:數字經濟時代,數字化轉型對制造企業勞動生產率的影響越來越受到關注。基于2010-2022年中國A股制造業上市公司數據,實證檢驗數字化轉型對企業勞動生產率的影響。研究結果表明,數字化轉型顯著提高了企業的勞動生產率。經過替換解釋變量與被解釋變量、改變樣本區間等一系列穩健性檢驗,研究結論仍然成立。從影響機制上看,數字化轉型能夠通過提升企業的技術創新能力,降低企業成本,進一步促進企業勞動生產率的提高。異質性分析發現,對于西部地區企業、國有企業和成熟企業來說,數字化轉型的勞動生產率促進效應更加顯著。

關鍵詞關鍵詞:數字化轉型;企業勞動生產率;技術創新;成本費用

中圖分類號中圖分類號:F272.3;F242

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202404103

英文標題Research on the Impact of Digital Transformation on Labor Productivity of Enterprises:Empirical Testing Based on A-share Manufacturing Listed Companies in China

Zhou Yihan

(School of Business,Zhengzhou University,Zhengzhou 450001,China)

英文摘要Abstract: In the era of digital economy,the impact of digital transformation on labor productivity of manufacturing enterprises is receiving increasing attention.Based on the data of Chinese A-share manufacturing listed companies from 2010 to 2022,this study empirically tests the impact of digital transformation on labor productivity of enterprises.The research results indicate that digital transformation has significantly improved the labor productivity of enterprises.After a series of robustness tests such as replacing explanatory variables,replacing dependent variables,and changing sample intervals,the research conclusion still holds.From the perspective of impact mechanism,digital transformation can further promote the improvement of labor productivity by enhancing the technological innovation ability of enterprises,reducing their costs and expenses.Research based on heterogeneity has found that the labor productivity promotion effect of digital transformation is more pronounced for enterprises,state-owned enterprises,and mature enterprises in the western region.

英文關鍵詞Key Words:Digital Transformation;Labor Productivity;Technological Innovation;Cost Expenses

0?引言

隨著新一輪科技革命的到來,數字經濟逐漸成為世界經濟的新引擎。2020年習近平總書記在中央經濟工作會議上強調,“要大力發展數字經濟”。我國“十四五”規劃也指出,要“迎接數字時代,激活數據要素潛能,推進網絡強國建設,加快建設數字經濟、數字社會、數字政府,以數字化轉型整體驅動生產方式、生活方式和治理方式變革”。黨的二十大報告提出,“加快發展數字經濟,促進數字經濟和實體經濟深度融合”,進一步強調了推動經濟數字化轉型的重要性,凸顯了數字化在技術變革中的核心戰略地位。

數字經濟基于數字化技術,充分挖掘制造企業數據潛在價值,推動企業產能和產業不斷升級,實現經濟轉型發展[1]。在數字革命的浪潮下,許多企業都意識到數字化轉型所帶來的機遇與挑戰,并積極主動地開展轉型活動[2]。大數據、人工智能、云計算的應用可助力企業實現效率改善,數字化轉型所帶來的技術層面、經營模式與管理思維上的深刻變革更是推動企業持續成長的重要引擎[3]。為實現高質量發展,企業需突破原有瓶頸,需要高效的生產率作為支撐[4]。然而,要實現這一目標,單純依靠傳統的生產要素投入已難以滿足需求,必須尋找新的增長動力。勞動生產率是衡量生產效率的重要指標,勞動生產率的提升不僅能夠提高經濟效益,還能夠推動產業結構的優化升級,增強經濟的內生增長動力[5]。當前,數字化與勞動生產率之間的關系,一直是國內外學者研究的熱點,現有文獻對此進行了多層次、多角度的探討。已有研究大多重點關注宏觀環境或某個行業中數字經濟對勞動生產率的影響[6-9],并使用省級面板數據或城市面板數據對其進行檢驗,而對企業數字化轉型與勞動生產率關系的實證研究較少。此外,在關于企業數字化轉型與勞動生產率的研究方面,其一,現有研究對二者之間的關系存在爭議。大部分研究指出,數字化可以提升企業生產效率[10-11];然而有少部分學者指出數字化在促進企業變革的同時,也可能帶來一系列問題,如風險管控復雜化、管理費用增高[12],最終將不利于企業生產率的提升。其二,已有研究往往以企業融資困境和企業內部治理[13]、企業管理效率[14]、研發投入以及資金利用率[15]等作為切入點,少有文獻從技術創新和成本費用的視角出發來探討數字化轉型對企業勞動生產率的影響機制。

因此,基于上述對宏觀背景和研究背景的梳理和總結,為進一步研究現階段中國制造企業勞動生產率的增長問題,文章基于中國制造業上市公司2010-2022年的數據,探究企業數字化轉型對勞動生產率的作用及影響機制。與已有研究相比,本文可能的邊際貢獻為:第一,利用現有微觀數據,分析并驗證了數字化轉型對企業勞動生產率的直接影響機制,進一步補充了勞動生產率微觀層面的相關研究,也更為清晰地揭示了數字化轉型對實體經濟的重要影響。第二,從技術創新和成本費用兩個渠道深入探究數字化轉型影響企業勞動生產率的作用機制,提供了新的研究視角,豐富了數字化轉型與企業勞動生產率之間的間接作用機制。研究結論也能夠為我國制造企業的勞動生產效率提高提供理論支持。有利于指導企業積極進行技術研發創新活動,提高技術創新投入與產出質量,提升企業技術創新能力;同時能夠引導企業通過數字技術的應用,提升生產過程的可控性,提高信息處理能力,進一步降低企業生產成本,優化資源配置,提升企業勞動生產率。第三,分析了數字化轉型對不同地理區域、企業產權和企業年齡的制造企業勞動生產率的影響差異,為制造企業精準制定數字化轉型方案提供了理論指導和實踐參考。

1?理論分析與研究假設

1.1?數字化轉型對企業勞動生產率的影響

企業中數字化技術的廣泛應用,使得生產制造流程和服務流程更加智能化,大幅提升了生產效率[4]。同時,自動化技術的應用也減少了人為因素的干擾,降低了生產過程中的錯誤率,進一步提升了產品的可靠性和競爭力。比如智能倉庫、智能工廠的建立,以及智能物流系統的打造,減少了普通員工的使用,降低了企業的運營成本,使得生產過程更加高效、精準和可靠[16]。在智能化業務模式下,智能員工與普通員工相比,擁有更強的數據處理和分析能力,能夠在相同的單位時間內完成更多的工作任務,實現生產數量的顯著提升;同時,智能員工通過機器學習技術,可以快速掌握工作技巧,不僅提高了工作效率,還能進一步提升產品質量。

數字技術與實體經濟的深度融合會產生人機協同效應,進一步實現生產和管理的智能化[17]。傳統生產要素與數據要素的深度融合,會不斷革新和優化生產方式與管理模式[18],推動企業整體勞動生產效率提升。此外,智能互聯技術在供應鏈、生產鏈和服務鏈的廣泛應用,成功打破了勞動者之間存在的“信息壁壘”,實現了信息的順暢交流與互通。這一舉措使得企業員工能夠獲取到更為詳盡、全面且及時的數據,從而提升了整體運營效率和服務質量。企業員工基于獲得的高效的生產管理數據參與生產[19],提高了勞動質量與效率。

企業可通過數字化轉型連接生產與管理的全部流程,實現生產制造、業務流程和業務模式等重大變革,提高產品質量和生產效率。因此基于上述分析,提出以下研究假設:

H1:企業數字化轉型有助于提高企業勞動生產率。

1.2?技術創新的中介作用

從狹義角度來說,技術創新是新產品問世或老產品改造過程中生產要素的重組;從廣義角度來說,技術創新是在生產實踐中重組生產要素,創造性地運用各種知識、經驗和技能獲得長遠的經濟效益的一種手段。數字化轉型能通過優化創新要素促進企業技術創新。數字化轉型改變了企業獲取外部信息的方式,使得企業能夠運用數據進行精確分析和預測。通過對海量數據的收集、轉化、整合和分析,加快企業信息獲取速度,提高企業獲取信息的質量,使企業可以更有針對性地開展技術創新活動[20],降低了創新風險。李薇和李莉[21]認為,數字化轉型可以加快企業研發創新步伐。同時,數字化轉型有助于促進員工主動參與相關技能培訓,構建學習型組織,有效銜接數字技術與產品研發,進而提升企業技術創新能力。王丁[22]提出,基于新增長理論,企業在技術上取得的進步是提高企業生產、運營效率的根本要素,同時也是自身經濟增長的內生驅動力。鮑曉娜和范曉男[23]梳理并列舉了國外多位學者的理論文獻和實證研究,總結得出許多學者明確提出了技術創新對于生產率的提升具有促進作用。基于上述分析,提出以下研究假設:

H2:數字化轉型可以推動企業技術創新,進一步提高企業勞動生產率。

1.3?成本費用的中介作用

企業實施數字化轉型可以通過降低成本費用進一步提高企業整體勞動生產率。首先,數字化轉型通過優化資源配置的合理性,以及提升生產過程的可控性,有效降低了企業的生產成本。數字技術為生產設備的高效智能化升級提供了有力支持:通過智能硬件與軟件的深度融合,實現了數據的實時收集與分析,從而為生產決策提供了智能化的支持。這樣不僅有效減少了機器檢修、停機以及工序間過渡的時間,還顯著降低了運維和庫存成本,進而大幅提升了企業的生產效率[24]。其次,數字化轉型能夠通過降低企業的信息搜尋成本來加快企業內部的工作效率。在數字化浪潮的推動下,先進數字技術的廣泛應用,使得企業能夠更加高效地處理和分析各類信息。企業各部門之間可能會存在信息壁壘,導致信息傳遞不暢、搜尋成本高。大數據、人工智能等先進數字技術的應用使得企業的信息處理能力不斷提升,企業內部不同系統之間的數據傳輸與分析過程也變得更加簡捷、高效[25],不僅降低了企業各部門之間的信息搜尋成本,還進一步促進了企業內部信息的共享和流通,打破了部門之間的壁壘,加強了團隊協作,進一步提升了整體工作效率。除此之外,還降低了企業外部信息的搜集成本。通過數字技術的運用,企業可以更加迅速地獲取所需信息,準確洞悉市場,作出科學決策,從而優化資源配置,提高生產效率。基于上述分析,提出以下研究假設:

H3:數字化轉型可以降低企業生產成本,進一步提高企業勞動生產率。

2?研究設計

2.1?樣本選擇與數據來源

選取2010-2022年深滬A股制造業上市公司作為研究樣本,深入探究企業數字化轉型對企業勞動生產率的影響及其影響機制。實證部分所使用的數據來自于上市公司年報和國泰安(CSMAR)數據庫。為確保研究結果的準確性和可靠性,我們對研究樣本進行了如下篩選與處理:①剔除ST股、*ST股以及退市的上市公司樣本,以規避潛在的市場風險;②剔除關鍵數據嚴重缺失的樣本;③采用線性插值方法,對部分數據缺失的樣本進行了合理補全。為避免異常值或極端值對研究結果造成不利影響,對所有連續型變量進行臨界值為1%的Winsorize縮尾處理。經過上述篩選和處理,最終獲得到了18 571個觀測值。

2.2?變量定義

2.2.1?被解釋變量

企業勞動生產率(Labor)。借鑒蔡慶豐等[26]、謝繁寶等[27]和牛志偉等[5]的研究,使用企業營業收入與企業從業人員數量的比值來衡量企業勞動生產率。此外,湯萱等[13]認為使用全要素生產率可以更準確全面地衡量企業勞動生產率,因此在后文穩健性檢驗中使用全要素生產率(LP)來替代衡量企業勞動生產率。

2.2.2?解釋變量

企業數字化轉型程度(Digital)。數字化轉型的定量測度是當下學界關注的焦點,上市公司的年度報告披露內容詳細且真實,具有重要的參考價值[28],因此不少學者通過統計上市公司年報中的關鍵詞詞頻,來度量該企業數字化轉型程度。本文借鑒吳非等[29]的數字化轉型關鍵詞表,通過Python整理公司年報,利用Python的Jieba分詞功能,對年報進行分詞,再對詞頻結果進行加總,最后對其加1再取自然對數,從而得到企業數字化轉型指標。

2.2.3?中介變量

對于技術創新的測度,以往研究多采用專利申請數量來表現創新產出。介于企業專利申請數據缺失較多,且專利授權具有滯后性,如果使用專利申請數量可能會高估企業技術創新水平,使用專利授權數量可能會低估企業技術創新能力[30]。因此本文借鑒劉凱月等[30]的研究,采用企業研發投入資金取自然對數來度量企業技術創新,該值越大,表明企業技術能力越強。

對于成本費用的測度,參考趙宸宇等[31]的做法,采用成本費用率(Cost)來衡量企業成本降低效應,計算公式為:(主營業務成本+管理費用)/主營業務收入。

2.2.4控制變量

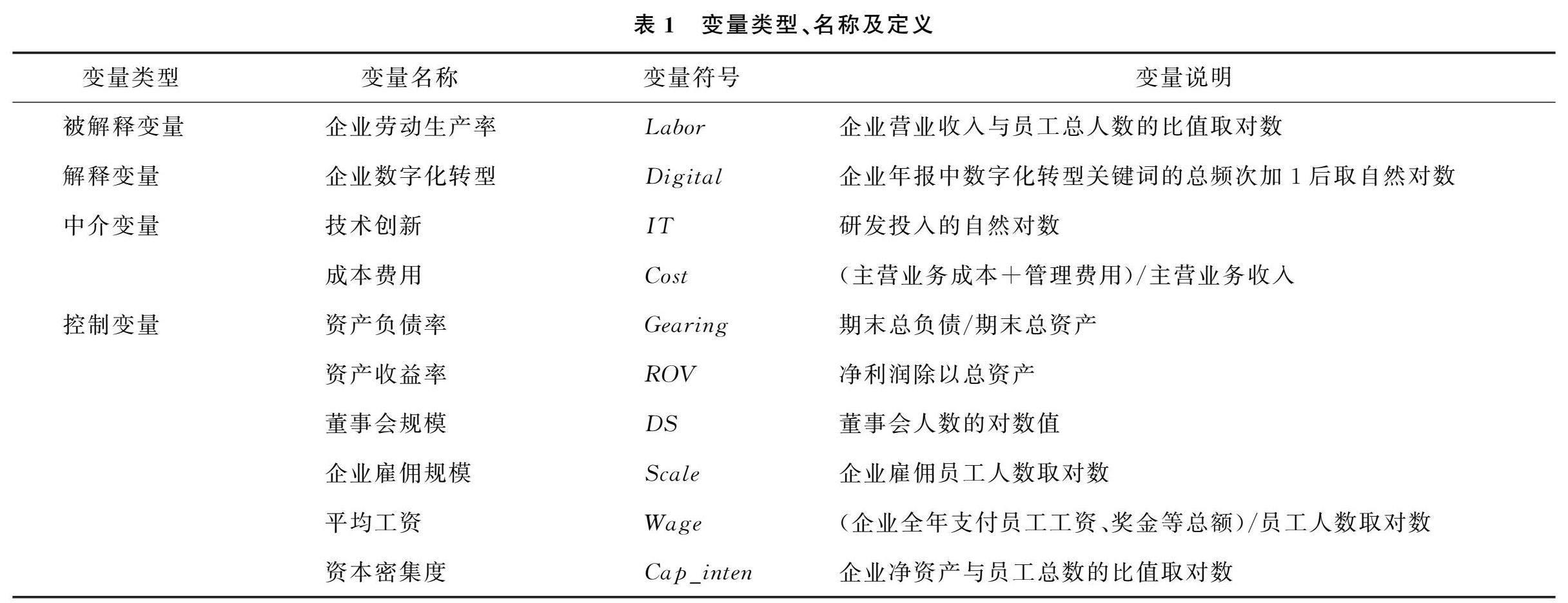

為了控制其他因素對企業勞動生產率的影響,本文借鑒已有文獻,選取以下變量作為本研究的控制變量:資產負債率(Gearing)、資產收益率(ROV)、董事會規模(DS)、企業雇傭規模(Scale)、平均工資(Wage)、資本密集度 (Cap_inten)。具體的衡量方法如表1所示。

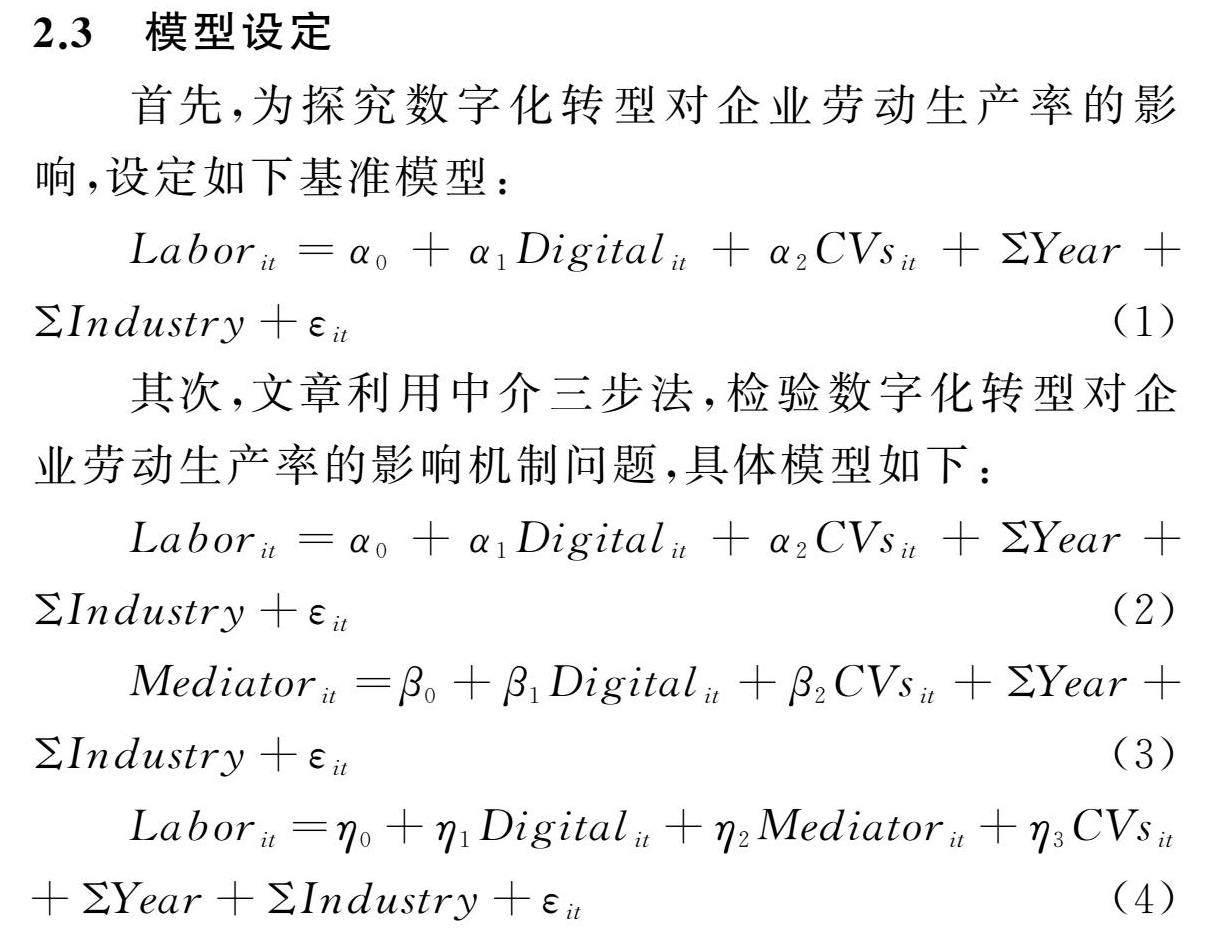

2.3?模型設定

首先,為探究數字化轉型對企業勞動生產率的影響,設定如下基準模型:

Laborit=α0+α1Digitalit+α2CVsit+ΣYear+ΣIndustry+εit (1)

其次,文章利用中介三步法,檢驗數字化轉型對企業勞動生產率的影響機制問題,具體模型如下:

Laborit=α0+α1Digitalit+α2CVsit+ΣYear+ΣIndustry+εit ?(2)

Mediatorit=β0+β1Digitalit+β2CVsit+ΣYear+ΣIndustry+εit ?(3)

Laborit=η0+η1Digitalit+η2Mediatorit+η3CVsit+ΣYear+ΣIndustry+εit ?(4)

其中,變量下標i、t分別為公司、時間。Labor為企業勞動生產率,Digital為企業數字化轉型水平,Mediator為中介變量,包括企業技術創新和成本費用。α0、β0、η0為常數項,εit為隨機誤差項,CVsit代表控制變量。為保證實證結論的可靠性,文章還納入了時間(Year)和行業(Industry)虛擬變量,以控制時間和行業層面的不可觀測因素。

3?實證結果分析

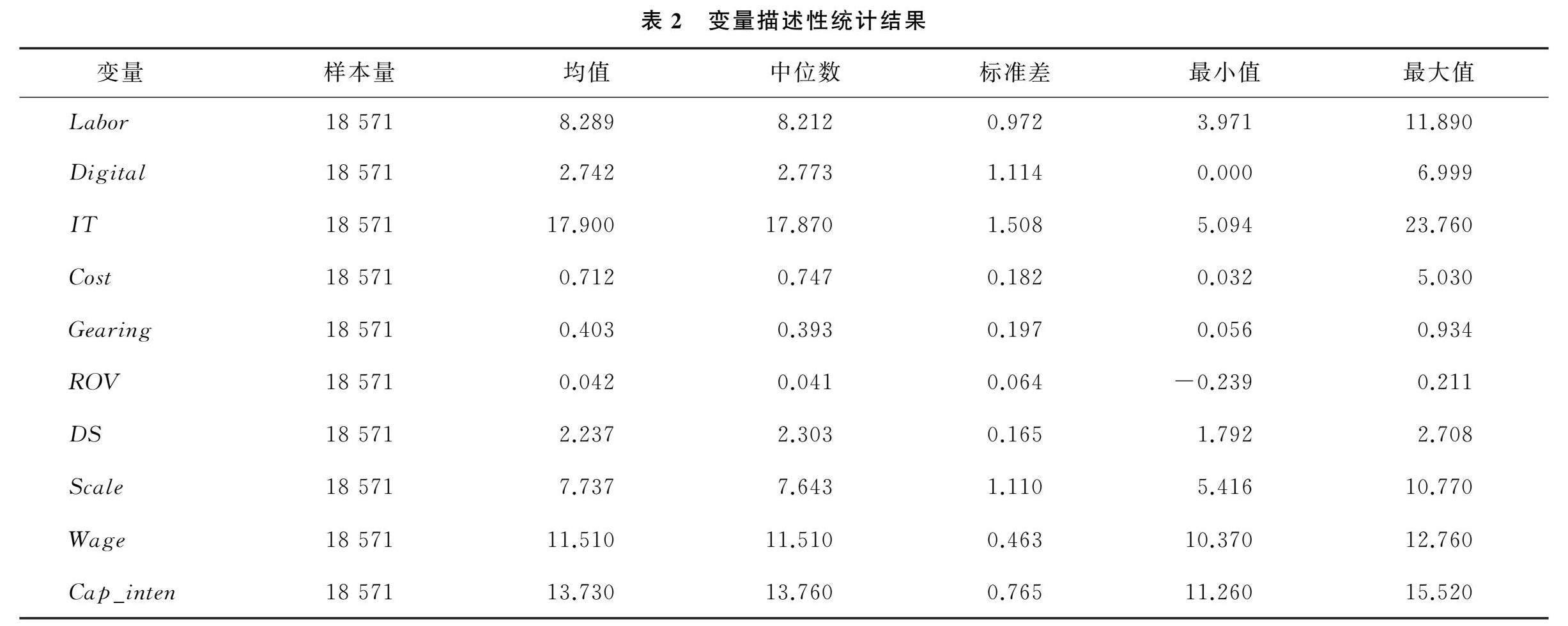

3.1?變量描述性統計

由表2中可知,制造業企業勞動生產率(Labor)最小值為3.971,最大值為11.890,均值為8.289,標準差為0.972,說明制造業上市企業勞動生產率差異較大。而企業數字化轉型(Digital)的最小值為0,最大值為6.999,中位數為2.773,均值為2.742,其中標準差為1.114,說明不同制造業企業之間的數字化轉型程度差異較大。有部分樣本公司屬于已意識到數字化轉型對企業未來發展的重要性,但仍存在未進行數字化轉型的制造企業,其余變量的分布特征與以往研究基本類似,不再贅述。

3.2?基準回歸分析

企業數字化轉型對企業勞動生產率的影響如表3所示。表3第(1)列為只加入核心解釋變量的回歸結果,表3第(2)列為同時控制年度固定效應和行業固定效應后的回歸結果,表3第(3)列為加入企業層面控制變量后的回歸結果,表3第(4)列則為加入控制變量和固定效應后的回歸結果。回歸結果顯示,數字化轉型(Digital)的回歸系數在所有模型中均顯著為正,說明企業數字化轉型能夠提高制造企業勞動生產率,假設H1得到驗證。

3.3?穩健性檢驗

前文實證結果表明了企業數字化轉型(Digital)對企業勞動生產率(Labor)具有促進作用,為進一步論證該結論的可靠性,本文進行一系列穩健性檢驗并考慮緩解可能存在的內生性問題。

3.3.1?更換變量衡量方式

在被解釋變量方面,借鑒湯萱等[13]的研究,使用全要素生產率作為勞動生產率的代理變量,具體如表4第(1)列和第(2)列所示,回歸結果顯示,數字化轉型(Digital)與勞動生產率的替代變量(LP)之間仍然呈現顯著正相關關系,這表明對被解釋變量替換后結果依舊穩健。在解釋變量方面,由于數字化轉型關鍵詞的選擇對于最終得到的數字化轉型指標有著重要影響,參照趙宸宇等[31]研究中使用的數字化轉型關鍵詞,重新構造數字化轉型程度變量Digital2進行回歸,結果如表4第(3)、(4)列所示,數字化轉型的估計系數依然顯著為正,與基準回歸結果保持一致。

3.3.2?核心解釋變量滯后處理

為了進一步減少逆向因果方面的顧慮,本文嘗試使用滯后期模型,將滯后一期的企業數字化轉型(L.Digital)作為解釋變量,從而讓數字化轉型與企業勞動生產率之間的因果關系更加明確,繼續驗證本文的假設。在考慮了逆向因果可能導致的內生性問題后,表4第(5)列中L.Digital的系數在1%的水平上仍顯著為正,本文結果依舊穩健,假設H1再次得到驗證。

3.3.3?改變樣本范圍

從2015年全國兩會“互聯網+”被寫入政府工作報告開始,行業的數字化轉型速度逐漸加快,所以調整了采樣范圍,并選擇2015年以后的樣本重新進行回歸。見表4第(6)列,結果發現數字化轉型的估計系數仍顯著為正值,并與基準回歸結果基本相符。

4?進一步分析

4.1?機制檢驗

4.1.1?技術創新的中介效應

表5第(1)列顯示,數字化轉型的系數為0.030,在1%水平上顯著為正。根據表5第(2)列,數字化轉型的系數為0. 040,在1%水平上顯著為正,說明數字化轉型顯著促進了企業的技術創新水平。根據表5第(3)列,數字化轉型的系數為0.026,在 1%水平上顯著為正,企業技術創新的系數為0.107,在1%水平上顯著為正,說明企業技術創新水平在數字化轉型促進制造業企業勞動生產率的過程中發揮了部分中介效應,假設H2得到支持。

4.1.2?成本費用的中介效應

根據表5第(4)列,數字化轉型的系數為-0.013,在1%水平上顯著為負,說明數字化轉型顯著降低了企業的成本費用。根據表5第(5)列,數字化轉型的系數為0.025,在 1%水平上顯著為正,企業成本費用的系數為-0.025,在1%水平上顯著為負,這表明數字化轉型通過降低企業經營過程中的成本費用,進一步促進制造業企業勞動生產率的提高,假設H3得到支持。

4.2?異質性分析

4.2.1?地理區域異質性

根據企業所在的地理區域,將研究樣本劃分為位于東部、中部、西部地區。表6第(1)-(3)列顯示,無論企業所處的地理位置如何,實施數字化轉型均顯著提升了企業勞動生產率,但其對于西部地區企業勞動生產率的提升作用相對更大。可能的原因有:東部地區往往經濟水平高,基礎設施完善,技術先進,生產要素豐富,因此數字化轉型所帶來的提升效應相對較小。而西部地區的發展相對落后,基礎設施、生產管理技術和生產要素等方面仍有待完善,這也為數字化轉型提供了巨大的發展空間。

4.2.2?企業所有制異質性

根據企業的所有制性質,將研究樣本劃分為國有企業和非國有企業。表6第(4)、(5)列顯示,數字化轉型對國有企業和非國有企業的勞動生產率都呈現出顯著促進作用,分別在1%、5%水平下顯著,說明國有企業的數字化轉型對企業勞動生產率的促進效果更明顯。可能的原因是:首先,國有企業通常擁有更為成熟的規劃體系,可以更好地將數字化轉型與企業戰略進行融合;其次,國有企業通常更容易得到政府的政策支持和資金支持,進一步增強了企業推動數字化轉型的實力。

4.2.3?企業年齡異質性

以企業年齡中位數作為標準,將研究樣本劃分為成熟企業和年輕企業。表6第(6)、(7)列顯示,數字化轉型對成熟企業的勞動生產率呈現出顯著促進作用,回歸系數為0.03,在1%水平下顯著。而年輕企業樣本下,數字化轉型對企業勞動生產率的回歸系數雖為正,但是在5%水平下顯著。可能的原因是,成熟企業具備更強的戰略規劃與執行能力,確保轉型與核心業務融合,提升效率;成熟企業的業務流程和組織結構通常更為穩定和成熟。在數字化轉型過程中,其可以更容易地對現有流程進行改造和優化,提高組織效率。而年輕企業可能還在不斷探索和調整自己的業務模式和組織結構,這在一定程度上影響其數字化轉型的效果。

5?結論、啟示與展望

5.1?研究結論

勞動生產率是經濟增長的關鍵驅動力,對于實現企業高質量發展意義重大。數字化轉型作為當前企業的一個核心戰略是否以及如何影響企業勞動生產率呢?為了回答上述問題,以2010-2022年中國A股上市制造業企業為研究樣本,探究數字化轉型對企業勞動生產率的影響以及其作用機制。通過理論分析與實證研究,主要得出以下結論:①數字化轉型有利于提高企業勞動生產率。數字化轉型與企業勞動生產率呈顯著正相關關系,該結論在替換解釋變量與被解釋變量、改變樣本區間等一系列穩健性檢驗后依然成立。②影響機制方面,數字化轉型可以通過提升企業技術創新,降低企業成本費用來提高企業勞動生產率。③擴展性檢驗中,文章基于企業地理區域、企業所有制性質和企業年齡3個層面進行異質性分析,結果表明數字化轉型對企業勞動生產率的提升作用在西部地區企業、國有企業以及成熟企業中更為顯著。

5.2?管理啟示

第一,政府應加大對企業數字化發展的政策和資金支持力度,以激發企業深入推進數字化轉型的積極性。在這一過程中,應發動地區內具有引領作用的“領頭羊”企業和社會資本共同參與,形成合力,共同助力企業數字化轉型的順利推進。

第二,企業應主動推動數字化與勞動力要素的深度融合。對于制造企業而言,數字化轉型對其生產經營至關重要。因此,企業應積極引進數字化技術,并將其應用于生產經營流程中,加速新興科技與傳統生產方式的深度融合,持續革新和優化生產方式與管理模式,以實現降本增效。同時,企業還應強化內部溝通與協作,確保各部門在數字化轉型工作中能夠相互銜接、協同推進,從而提升企業勞動生產率。

第三,積極發揮技術創新的驅動作用。技術創新是引領企業高質量發展的關鍵動力,有助于促進企業勞動生產率水平的提升。在高質量發展過程中,企業需要深化數字技術的應用與創新,創新是發展的動力,必須堅持持續的技術創新,不斷激活企業技術創新能力,提升技術創新成果的產出效率,為企業的長遠發展奠定堅實的基礎。

第四,針對不同制造業企業的異質性特征,應引導不同地理區域、不同所有制性質、不同發展階段的企業探尋適合自身發展的數字化轉型戰略。在制定數字化轉型規劃時,需因地制宜,充分考慮企業的實際情況,努力走出轉型困境,優化生產效率,實現數字化轉型效率的倍增。

5.3?研究不足與展望

本研究仍存在一定不足。首先,本文所使用的樣本為制造業企業,未來研究可以進一步檢驗其他行業類型企業的數字化轉型與勞動生產率之間的關系,如小微企業、高新技術企業、專精特新企業等,使得研究結論更具有普適性。其次,對數字化轉型影響企業勞動生產率的路徑,還需要有更多的探索性研究,比如可以考慮納入情境變量進行討論,考察環境不確定性、管理者短視、市場競爭等變量發揮的調節作用等。

參考文獻參考文獻:

[1]?張煒,徐昌華.制造企業數字化轉型策略研究——以金龍客車為例[J].科技創業月刊,2023,36(3):168-171.

[2]?蔣書茹.高管團隊斷裂帶、動態能力與企業數字化轉型[J].科技創業月刊,2023,36(9):106-113.

[3]?王希元,傅帆,陳明明.數字化轉型對企業勞動收入份額的影響[J].金融與經濟,2023(4):76-84.

[4]?韓曉晨,陳風帆.數字化轉型與全要素生產率——基于綠色創新的中介效應分析[J].哈爾濱商業大學學報(社會科學版),2023(4):71-87.

[5]?牛志偉,許晨曦,武瑛.營商環境優化、人力資本效應與企業勞動生產率[J].管理世界,2023,39(2):83-100.

[6]?孫湘湘,陳章旺.數字經濟對勞動生產率的影響研究——基于馬克思主義政治經濟學的視角[J].中北大學學報(社會科學版),2024,40(1):13-21.

[7]?郭凱明,羅章權,杭靜.中國勞動生產率的國際比較與遠景展望(1992-2035)[J].經濟學(季刊),2023,23(6):2194-2212.

[8]?李懷政,田曉宇,吳虹.人工智能滲透、勞動生產率與中國制造業出口韌性提升[J].西北人口,2023,44(6):29-42.

[9]?黃建康,潘鈺秋.數字經濟對工業勞動生產率的影響研究[J].工業技術經濟,2022,41(12):38-44.

[10]?花俊國,劉暢,朱迪.數字化轉型、融資約束與企業全要素生產率[J].南方金融,2022(7):54-65.

[11]?袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[12]?戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[J].學習與探索,2020(7):108-119.

[13]?湯萱,高星,賴曉冰. 數字化轉型對企業勞動生產率的影響研究[J]. 經濟縱橫,2022(9):104-112.

[14]?許晨曦,武瑛,牛志偉.數字化賦能企業勞動生產率提升:內在邏輯與中國經驗[J].北京師范大學學報(社會科學版),2023(5):152-160.

[15]?金紹榮,唐詩語,任贊杰.數字化轉型能提升農業企業全要素生產率嗎?[J].改革,2024(2):131-148.

[16]?杜傳忠,張遠.數字經濟發展對企業生產率增長的影響機制研究[J]. 證券市場導報,2021(2):41-51.

[17]?KROMANN L,MALCHOW-M O LLER N,SKAKSEN J R,et al.Automation and productivity——a cross-country, cross-industry comparison[J]. Industrial and Corporate Change,2020,29(2):265-287.

[18]?陳夢根,周元任.數字化對企業人工成本的影響[J].中國人口科學,2021(4):45-60.

[19]?劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(5):170-190.

[20]?金昕,伍婉萱,邵俊崗.數字化轉型、智力資本與制造業技術創新[J].統計與決策,2023,39(9):158-162.

[21]?李薇,李莉.數字化轉型對企業技術創新的影響研究[J]. 鄭州輕工業大學學報(社會科學版),2023,24(2):75-82.

[22]?王丁.技術創新、融資約束與企業全要素生產率[J].財經理論研究,2022(5):105-112.

[23]?鮑曉娜,范曉男.實體企業金融化、技術創新與生產率提升——基于中國上市公司的經驗研究[J].科技管理研究, 2023,43(8):133-143.

[24]?葉典,彭飛.實施數字化轉型提高了企業生產效率嗎?——來自我國上市公司的經驗證據[J].工信財經科技, 2023(5):13-41.

[25]?沈國兵,袁征宇.企業互聯網化對中國企業創新及出口的影響[J]. 經濟研究,2020,55(1):33-48.

[26]?蔡慶豐,王瀚佑,李東旭.互聯網貸款、勞動生產率與企業轉型——基于勞動力流動性的視角[J].中國工業經濟, 2021(12):146-165.

[27]?謝繁寶,樊瑤.營商環境對企業勞動生產率影響效應的實證檢驗[J].統計與決策,2022,38(8):179-183.

[28]?姚加權,張錕澎,羅平.金融學文本大數據挖掘方法與研究進展[J]. 經濟學動態,2020(4):143-158.

[29]?吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[30]?劉凱月,劉瑞,李天旭,等.制造業服務化水平、技術創新與全要素生產率[J].財經理論研究,2022(2):89-101.

[31]?趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

責任編輯(責任編輯:李苗苗)