數字普惠金融與企業(yè)綠色創(chuàng)新

2024-06-25 09:27:17陳娜陳江

科技創(chuàng)業(yè)月刊 2024年6期

陳娜 陳江

摘?要:數字普惠金融在促進企業(yè)綠色創(chuàng)新、推動經濟可持續(xù)發(fā)展方面具有不可忽視的作用。基于2011-2022年中國各地級市和A股上市公司的數據,采用相關性分析方法,旨在探討數字普惠金融對企業(yè)綠色創(chuàng)新的影響。通過分析發(fā)現,數字普惠金融的發(fā)展與企業(yè)綠色創(chuàng)新呈正相關關系。具體而言,數字普惠金融在提供融資支持和降低融資成本方面發(fā)揮著重要作用,尤其在綠色信貸政策的中介下,其促進企業(yè)綠色創(chuàng)新的作用更為顯著。這一研究結果不僅從實證角度驗證了數字普惠金融對企業(yè)綠色創(chuàng)新的積極影響,而且為深入研究數字普惠金融與企業(yè)綠色創(chuàng)新之間的關系、推動經濟可持續(xù)發(fā)展提供了重要理論和實踐支持。

關鍵詞關鍵詞:數字普惠金融;綠色信貸;綠色創(chuàng)新

中圖分類號中圖分類號:F273.1;F832.46

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202403131

英文標題Digital Inclusive Finance and Corporate Green Innovation:The Intermediary Role of Green Credit Policies

Chen Na,Chen Jiang

(Business School, Gansu University of Political Science and Law, Lanzhou 730070,China)

英文摘要Abstract:In todays digital era, the rise of digital inclusive finance is closely related to green development, and it plays an undeniable role in promoting corporate green innovation and driving economic sustainability. To explore the impact of digital inclusive finance on corporate green innovation, this study, based on data from prefecture-level cities and A-share listed companies from 2011 to 2022, employs correlation analysis methods aimed at investigating the influence of digital inclusive finance on corporate green innovation. The analysis reveals a positive correlation between the development of digital inclusive finance and corporate green innovation. Specifically, digital inclusive finance plays a significant role in providing financial support and reducing financing costs, especially under the intermediary role of green credit policies, which further enhances its effectiveness in promoting corporate green innovation. These findings not only empirically validate the positive impact of digital inclusive finance on corporate green innovation but also provide important theoretical and practical support for deepening the relationship between digital inclusive finance and corporate green innovation, and for promoting economic sustainability.

英文關鍵詞Key Words:Digital Inclusive Finance; Green Credit; Green Innovation

0?引言

2024年1月國務院新聞辦公室發(fā)布的《新時代的中國綠色發(fā)展》白皮書中指出,綠色發(fā)展是順應自然、促進人與自然和諧共生的發(fā)展,是用最少資源環(huán)境代價取得最大經濟社會效益的發(fā)展,是高質量、可持續(xù)的發(fā)展[1]。同時在全球范圍內,氣候變化、資源枯竭以及環(huán)境污染等問題正逐漸成為擺在人類面前的重大挑戰(zhàn)。面對這些挑戰(zhàn),推動綠色創(chuàng)新成為了應對環(huán)境問題的重要途徑之一。企業(yè)的綠色創(chuàng)新不僅可以促進經濟增長和產業(yè)轉型,還可以實現環(huán)境保護和可持續(xù)發(fā)展的雙贏局面。在實現綠色創(chuàng)新的過程中,技術研發(fā)和創(chuàng)新投入是至關重要的環(huán)節(jié)。隨著科技的不斷進步,綠色技術的研發(fā)和應用正成為推動經濟轉型升級、應對環(huán)境挑戰(zhàn)的重要引擎。例如,新能源、清潔生產技術、循環(huán)利用技術等在節(jié)能減排、資源高效利用方面具有巨大潛力,可以有效減少環(huán)境污染,推動經濟可持續(xù)發(fā)展。

在這一背景下,數字普惠金融作為一種新型的金融服務模式,正逐漸受到企業(yè)廣泛關注,被認為是推動企業(yè)綠色創(chuàng)新的重要途徑之一。王瑩瑩等[2]認為數字普惠金融作為新型金融服務的典范,給傳統(tǒng)金融注入了新的生機。隨著數字技術的迅速發(fā)展,數字普惠金融已經成為了解決金融服務普惠性和可持續(xù)性問題的重要手段。賴力琦等[3]指出,政府和金融機構所推行的數字普惠金融具有“范圍廣、成本低、高效率”的特點,通過數字化技術的應用,普惠金融機構可以提供更加靈活、高效和個性化的金融服務,為企業(yè)提供更加便捷的融資渠道和更低成本的金融產品。數字金融的發(fā)展提升了企業(yè)獲取信息和處理數據的能力,同時豐富的多維數據使金融業(yè)能夠更準確地識別用戶需求,從而改善企業(yè)的信息環(huán)境,為創(chuàng)新提供必要的技術支持[4]。與此同時,數字普惠金融還可以幫助普通民眾更好地融入金融體系,促進經濟的包容性增長。

本研究旨在探討數字普惠金融對企業(yè)綠色創(chuàng)新的影響,并基于綠色信貸政策的中介作用機制展開研究。具體來說,本研究將從數字普惠金融的特點和優(yōu)勢出發(fā),分析其對企業(yè)綠色創(chuàng)新的影響,進而探討綠色信貸政策在其中的中介作用機制。通過這一研究,不僅可以深化對數字普惠金融與企業(yè)綠色創(chuàng)新之間關系的理解,還可以為政府部門和金融機構提供促進企業(yè)綠色創(chuàng)新的政策建議和實踐指導,發(fā)揮數字普惠金融在可持續(xù)發(fā)展中的作用。

1?理論分析與研究假設

1.1?數字普惠金融與企業(yè)綠色創(chuàng)新

數字普惠金融在促進企業(yè)綠色創(chuàng)新方面發(fā)揮著關鍵作用,其利用互聯(lián)網技術、計算機信息處理、大數據分析和云計算等相關技術,提升了金融領域的便捷性。首先,數字普惠金融為企業(yè)提供了更為便捷和靈活的融資途徑,降低了企業(yè)獲取資金的門檻,從而促進了綠色創(chuàng)新項目的實施。數字普惠金融作為一種特殊的金融工具,其發(fā)展極大地拓展了傳統(tǒng)金融服務的廣度和深度[5]。梁榜等[6]指出數字普惠金融有助于彌補傳統(tǒng)金融服務的不足,其諸多優(yōu)勢能更好地支持技術創(chuàng)新活動,進而促進企業(yè)創(chuàng)新績效的提升。萬佳彧等[7]認為數字金融擴大了企業(yè)的資金來源,減輕了信貸扭曲程度,推進了金融資源的合理配置。其次,數字普惠金融在金融產品和服務的創(chuàng)新方面表現突出,針對綠色產業(yè)的特點推出了一系列綠色金融產品,為企業(yè)提供了更加個性化和有針對性的融資支持,實現企業(yè)自身的綠色轉型。通過重新審視金融與環(huán)境的關系,將生態(tài)理念引入金融領域,可以推動金融業(yè)的可持續(xù)發(fā)展,并借此機會改造金融體系和金融系統(tǒng)[8]。數字普惠金融的發(fā)展還推動了金融科技和綠色科技的融合創(chuàng)新,為企業(yè)提供了更加智能和高效的綠色金融服務,進一步加速了綠色創(chuàng)新的步伐。最重要的是,數字普惠金融作為一種可持續(xù)發(fā)展的金融服務模式,注重長期效益和風險管理,通過為企業(yè)綠色創(chuàng)新提供穩(wěn)定的金融支持,可以降低企業(yè)的創(chuàng)新風險,激勵管理層以長遠的眼光做出綠色技術創(chuàng)新的決策[9]。

基于此,本文提出如下假設:

H1:數字普惠金融的發(fā)展對企業(yè)綠色創(chuàng)新有著積極的影響作用。

1.2?數字普惠金融與綠色信貸政策

數字金融賦能綠色信貸。首先,數字普惠金融的發(fā)展為綠色信貸政策提供了更為廣泛的渠道和平臺。王馨等[10]指出,在金融體系中綠色信貸是綠色金融領域最大的組成部分,而數字金融作為金融的新模式,為其提供了有力的技術支撐。通過數字化技術的應用,普惠金融機構能夠更加高效地獲取客戶信息、評估風險、提供個性化的金融服務,為綠色信貸政策的實施提供更加便捷和精準的金融支持。數字普惠金融的普及促進了金融服務的普惠性和可及性,使更多的小微企業(yè)和個體經營者能夠享受到綠色信貸政策帶來的優(yōu)惠和金融產品,這有助于擴大綠色信貸的覆蓋范圍,增加綠色投資和項目的融資來源,推動更多的企業(yè)和個人參與到綠色經濟發(fā)展中來[11]。此外,數字普惠金融的創(chuàng)新和發(fā)展也為綠色信貸政策提供了更加多樣化和靈活的金融產品和服務。通過數字化技術的應用,普惠金融機構能夠推出更加個性化、低成本的綠色金融產品,滿足不同客戶的需求,為綠色信貸政策的實施提供了更為豐富和靈活的金融工具[12]。

基于此,本文提出如下假設:

H2:數字金融普促進了綠色信貸政策的發(fā)展。

1.3?綠色信貸政策的中介作用

綠色信貸政策作為政府推動綠色金融發(fā)展的重要手段,通過引導銀行信貸資源向環(huán)保、清潔生產和可再生能源等綠色產業(yè)領域傾斜,為數字普惠金融提供了更為穩(wěn)定和豐富的資金來源,推動企業(yè)綠色創(chuàng)新[13]。數字普惠金融的發(fā)展為綠色信貸提供了更廣闊的金融服務網絡,而綠色信貸的支持則進一步加強了數字普惠金融對綠色項目的投入。數字普惠金融與綠色信貸的有機結合,促進了企業(yè)在綠色技術研發(fā)、清潔生產和可再生能源等領域的創(chuàng)新。綠色信貸政策的出臺也鼓勵金融機構加大對綠色項目的投入和支持,提高了數字普惠金融在綠色領域的投資意愿和能力[14]。綠色信貸政策的實施還促進了金融機構對綠色項目的風險管理和評估能力的提升,降低了數字普惠金融在綠色領域的融資成本和風險,增強了其對綠色創(chuàng)新項目的信心和支持力度。因此,綠色信貸在數字普惠金融對企業(yè)綠色創(chuàng)新的中介作用中發(fā)揮著至關重要的作用,為數字普惠金融與企業(yè)綠色創(chuàng)新之間的有效連接提供了堅實支撐。基于此,本文提出如下假設:

H3:綠色信貸政策在數字普惠金融和企業(yè)綠色創(chuàng)新之間發(fā)揮了中介作用。

2?研究設計

2.1?數據來源及處理

本文初始研究樣本為2011-2022年中國各地級市和A股上市公司面板數據,并刪除了以下樣本:①金融行業(yè);②ST、PT樣本;③相關變量缺失的樣本。最終獲取包含

1 229個公司的12 340個樣本。本文的企業(yè)綠色創(chuàng)新以及控制變量來自國泰安(CSMAS)數據庫,企業(yè)的數字金融普惠采用北京大學發(fā)布的數字普惠金融綜合指數,取各個公司所在的地級市的指數并對其進行加1后取自然對數處理。

2.2?變量測度

2.2.1?被解釋變量

企業(yè)綠色化創(chuàng)新(GI)。借鑒祖明等[15]的研究,采用企業(yè)綠色專利申請量來衡量企業(yè)綠色創(chuàng)新。其中包括綠色發(fā)明型專利和綠色實用新型專利兩種,對上市企業(yè)當年申請的綠色專利數量進行加1后取對數處理。

2.2.2?解釋變量

數字普惠金融(FD)。借鑒郭峰等[16]的測度方式,本文采用北京大學發(fā)布的數字普惠金融綜合指數,取各個公司所在的地級市的指數并對其進行加1后取自然對數處理。數字普惠金融綜合指數是由螞蟻金服建立的基于微觀用戶數據的大數據指數,采用了多層級指標體系,包括數字普惠金融指數、數字金融覆蓋廣度、數字金融使用深度以及普惠金融數字化程度等方面。

2.2.3?中介變量

綠色信貸政策(Policy)。根據2016年中國人民銀行等七部委發(fā)布的《關于構建綠色金融體系的指導意見》(銀行[2016]228號),設定2011-2015 年為綠色信貸政策升級前的階段,賦值Policy=0;設定 2016-2022 年為綠色信貸政策升級后的階段,賦值Policy=1。

2.2.4?控制變量

本文借鑒鄭理惠[17]的研究,選取控制變量如下:企業(yè)規(guī)模(Size),根據企業(yè)年末總資產取對自然數進行衡量;資產負債率(Debt),用企業(yè)年末總負債與年末總資產的比值衡量;第一大股股東持股比例(Topshare),用企業(yè)第一大股東所持有的股份數與企業(yè)的總股數的比值衡量;產權性質(SOE),國有企業(yè)賦值為1,非國有企業(yè)賦值為0;兩權分離率(Seperation),用管理層所占股權的總數衡量;獨立董事占比(DR),用企業(yè)獨立董事與企業(yè)董事總數的比值衡量;資產收益率(ROA),用企業(yè)凈利潤/企業(yè)平均總資產表示;企業(yè)年限(Age),用研究企業(yè)當年的年份-企業(yè)成立的年份衡量。具體描述如表1。

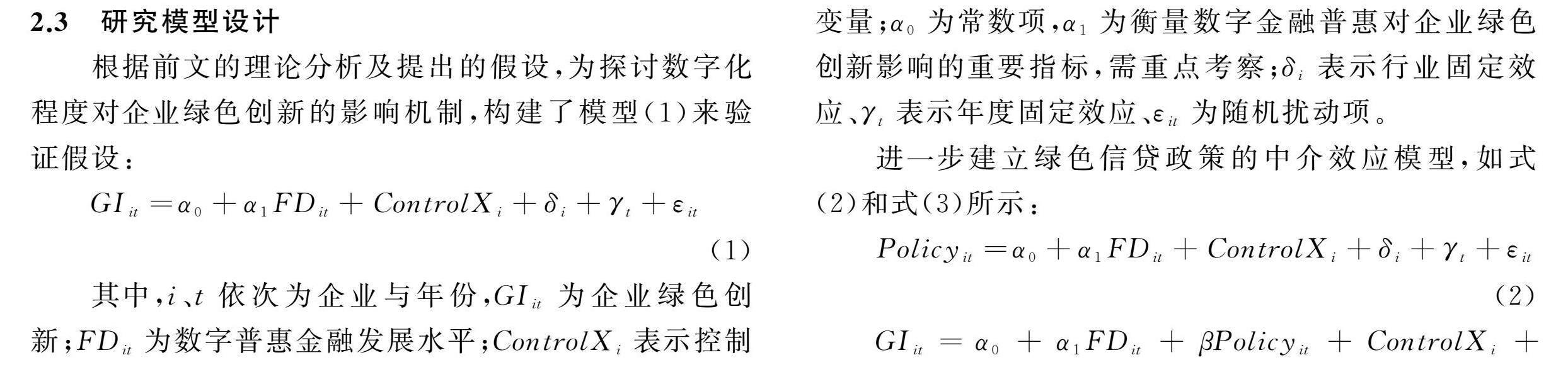

2.3?研究模型設計

根據前文的理論分析及提出的假設,為探討數字化程度對企業(yè)綠色創(chuàng)新的影響機制,構建了模型(1)來驗證假設:

GIit=α0+α1FDit + ControlXi+δi+γt+εit (1)

其中,i、t 依次為企業(yè)與年份,GIit為企業(yè)綠色創(chuàng)新;FDit為數字普惠金融發(fā)展水平;ControlXi表示控制變量;α0為常數項,α1為衡量數字金融普惠對企業(yè)綠色創(chuàng)新影響的重要指標,需重點考察;δi表示行業(yè)固定效應、γt表示年度固定效應、εit 為隨機擾動項。

進一步建立綠色信貸政策的中介效應模型,如式(2)和式(3)所示:

Policyit=α0+α1FDit+ ControlXi+δi+γt+εit (2)

GIit=α0+α1FDit +βPolicyit+ControlXi+∑Year+∑Induδi+γt+εit(3)

其中,Policyit表示綠色信貸政策,其余變量同上。

3?實證研究

3.1?變量描述性統(tǒng)計

由表2可知,企業(yè)綠色創(chuàng)新(GI)的均值為0.408 5,標準差為0.944 0,表明綠色專利申請數量在樣本企業(yè)間存在很大差異,最小值為0,最大值為 7.062 2,表明樣本總體的綠色創(chuàng)新水平較低,但部分企業(yè)的綠色創(chuàng)新還是較為突出。數字普惠金融(FD)均值為5.378 5,最小值和最大值分別為1.958 7、5.997 7,表明各個地區(qū)之間的數字普惠金融之間仍存在一定的差距。

3.2?變量相關性分析

本文進行了變量的相關性分析。如表3所示,數字普惠金融和綠色信貸政策的相關系數分別為0.061和0.062,在1%的顯著水平上具有顯著性,表明假設H1基本成立,但還需進行后續(xù)分析。本文還使用方差膨脹系數(VIF)來評估多元線性回歸模型中的多重共線性程度。當VIF小于5時,表示不存在多重共線性。從表3可以看出,所有變量的VIF值最大為2.22,均小于5,因此本文不存在多重共線性問題。

3.3?回歸分析

3.3.1?主效應回歸分析

表4回歸結果顯示:數字普惠金融與企業(yè)綠色創(chuàng)新的回歸結果系數為0.048,且在1%的水平上顯著。表明數字普惠金融能夠通過解決企業(yè)資金問題,進而促進企業(yè)的綠色化創(chuàng)新。因此,本文的假設H1得到驗證。

3.3.2?中介效應檢驗

本文以綠色信貸政策為中介變量,數字普惠金融對企業(yè)綠色創(chuàng)新的回歸結果如表5所示,結合表5的回歸結果分析,列(2)回歸結果顯示,綠色信貸的相關系數為0.557,且在1%的水平上顯著,表明數字普惠金融能夠更好地促進政策的實施,本文的假設H2得到驗證。通過在模型中加入中介變量,列(3)相較于列(1)顯示了一些變化。回歸結果表明,綠色信貸政策與企業(yè)綠色創(chuàng)新在5%的顯著水平上呈現正向顯著關系,這意味著綠色信貸政策確實促進了企業(yè)綠色創(chuàng)新的發(fā)展。同時,數字普惠金融與企業(yè)綠色創(chuàng)新之間在5%的水平上仍然呈現正向顯著關系,這表明數字普惠金融通過支持綠色信貸

政策的實施,進而促進了企業(yè)綠色創(chuàng)新的發(fā)展。這一結果驗證了“數字普惠金融-綠色信貸政策-企業(yè)綠色創(chuàng)新”的路徑機制,進而驗證了本文假設H3的成立。

3.4?穩(wěn)健性檢驗

為了檢驗本次回歸的可行性,分別進行了以下穩(wěn)健性檢驗。

3.4.1?替換變量

將原有的被解釋變量企業(yè)年度專利申請總數替換為企業(yè)年度專利授權數,結果見表6(1)列,回歸結果與前文一致,這表明本文主要結論仍然成立。

3.4.2?剔除直轄市

不同地區(qū)經濟發(fā)展極不平衡,在資源配置、相關政策扶持等方面,直轄市存在明顯優(yōu)勢,可能會導致地區(qū)的數字普惠金融不具有代表性,從而致使數字普惠金融對企業(yè)綠色創(chuàng)新的影響存在偏差。因此,本文剔除北京、天津、上海和重慶4個直轄市的數據[18],估計結果見表6(2)列,可見,參數估計和顯著性均沒有發(fā)生明顯變化,這表明本文主要結論仍然成立。

3.4.3?剔除重污染行業(yè)

相比于其他行業(yè)而言,重污染行業(yè)會受到更多環(huán)保相關的法律政策的影響,從而可能會對其綠色創(chuàng)新產生一定的影響。為了排除這一因素的影響,本文剔除了重污染行業(yè)的相關數據進行再次回歸檢驗,結果如表6(3)列所示,回歸結果依舊顯著,因此本文結論仍然成立。

4?結論、啟示與展望

4.1?研究結論

本文在對數字普惠金融對企業(yè)綠色創(chuàng)新的影響進行深入分析的基礎上,基于2011-2022年中國各市級地區(qū)和上市公司的面板數據,實證分析了數字普惠金融對企業(yè)綠色創(chuàng)新的影響機制,并證實了綠色信貸政策的中介作用。結果顯示:數字普惠金融為企業(yè)提供了更加便捷和靈活的融資渠道,降低了企業(yè)獲取資金的門檻,促進了企業(yè)綠色創(chuàng)新項目的開展;同時,數字普惠金融作為綠色信貸的金融平臺,推進了綠色信貸政策的落實與發(fā)展;綠色信貸政策的實施促進了金融機構對綠色項目的風險管理和評估能力的提升,降低了數字普惠金融在綠色領域的融資成本和風險,進而促進了數字普惠金融對企業(yè)綠色創(chuàng)新的影響。

4.2?管理啟示

基于前文的研究結論,現從銀行等金融機構、政府部門以及企業(yè)3個層面提出相應對策,以期更好地利用數字普惠金融促進企業(yè)綠色創(chuàng)新發(fā)展。

結合本文研究結論,數字普惠金融能夠促進企業(yè)綠色創(chuàng)新,因此金融機構應協(xié)同政府擴大數字普惠金融的普及范圍,覆蓋更多綠色創(chuàng)新企業(yè)[19],為企業(yè)提供定制化的金融服務和支持。同時,銀行業(yè)等金融機構需要積極響應綠色信貸政策,打破傳統(tǒng)金融行業(yè)的壁壘,提供更加優(yōu)質的金融平臺與金融服務,采取嚴格措施控制信貸業(yè)務中的環(huán)境風險,以減少對重污染企業(yè)的信貸投放[20],從而嚴格有效推動政策的落實。

政府應當健全完善更加靈活和切實可行的綠色信貸政策,以促進數字普惠金融與企業(yè)綠色創(chuàng)新的有機結合。在政策制定的同時,也要加強對綠色信貸政策的監(jiān)管,對不同行業(yè)實施差異化、動態(tài)的授信政策[21],確保政策落地后能夠真正推動數字普惠金融與企業(yè)綠色創(chuàng)新的融合發(fā)展。在政策落實后,還應建立監(jiān)測評估體系,定期對綠色信貸政策的執(zhí)行情況和效果進行評估,及時發(fā)現問題并進行調整優(yōu)化。

企業(yè)應積極了解和利用綠色信貸政策,尋求金融機構的支持和資助,推動自身的綠色創(chuàng)新項目開展。同時,企業(yè)在策劃綠色創(chuàng)新項目時,應確保項目的可行性和可持續(xù)性,并充分準備好相關資料和信息,爭取獲得更多的信貸支持。

4.3?研究局限與展望

本文存在以下不足:考察了數字普惠金融和綠色信貸對企業(yè)綠色創(chuàng)新的影響,都是基于大環(huán)境和政府層面,并未考慮企業(yè)內部因素,具有一定的局限性,未來研究可以探究企業(yè)綠色創(chuàng)新的其他影響因素。另外,不同行業(yè)企業(yè)綠色創(chuàng)新可能存在差異,未來研究可以對綠色創(chuàng)新進行行業(yè)異質性分析。

參考文獻參考文獻:

[1]?本刊記者.國家發(fā)展改革委負責同志出席國新辦發(fā)布會介紹《新時代的中國綠色發(fā)展》白皮書?新時代中國綠色發(fā)展成就重大貢獻重大[J].宏觀經濟管理,2023(2):7-9,24.

[2]?王瑩瑩,何興邦,盧青.數字普惠金融對我國綠色發(fā)展的影響研究——來自省級面板數據的證據[J].科技創(chuàng)業(yè)月刊,2023,36(2):120-125.

[3]?賴力琦,黃鏝婷.數字普惠金融、R&D投入與企業(yè)創(chuàng)新[J].科技創(chuàng)業(yè)月刊,2023,36(3):116-123.

[4]?宋敏,司海濤,周鵬,等.金融科技發(fā)展能否促進銀行創(chuàng)新?——信息賦能與產業(yè)競爭的視角[J/OL].南開管理評論:1-29[2024-03-24].http://kns.cnki.net/kcms/detail/12.1288.f.20230 403.1113.003.html.

[5]?涂強楠,何宜慶.數字普惠金融、科技創(chuàng)新與制造業(yè)產業(yè)結構升級[J].統(tǒng)計與決策,2021,37(5):95-99.

[6]?梁榜,張建華.數字普惠金融發(fā)展能激勵創(chuàng)新嗎?——來自中國城市和中小企業(yè)的證據[J].當代經濟科學,2019,41(5):74-86.

[7]?萬佳彧,周勤,肖義.數字金融、融資約束與企業(yè)創(chuàng)新[J].經濟評論,2020(1):71-83.

[8]?西南財經大學發(fā)展研究院,環(huán)保部環(huán)境與經濟政策研究中心課題組,李曉西,夏光,等.綠色金融與可持續(xù)發(fā)展[J].金融論壇,2015,20(10):30-40.

[9]?鐘廷勇,黃亦博,孫芳城.數字普惠金融與綠色技術創(chuàng)新:紅利還是鴻溝[J].金融經濟學研究,2022,37(3):131-145.

[10]?王馨,王營.綠色信貸政策增進綠色創(chuàng)新研究[J].管理世界,2021,37(6):173-188,11.

[11]?黃益平,陶坤玉.中國的數字金融革命:發(fā)展、影響與監(jiān)管啟示[J].國際經濟評論,2019(6):24-35,5.

[12]?梁榜,張建華.數字普惠金融發(fā)展能激勵創(chuàng)新嗎?——來自中國城市和中小企業(yè)的證據[J].當代經濟科學,2019,41(5):74-86.

[13]?謝婷婷,劉錦華.綠色信貸如何影響中國綠色經濟增長?[J].中國人口·資源與環(huán)境,2019,29(9):83-90.

[14]?連莉莉.綠色信貸影響企業(yè)債務融資成本嗎?——基于綠色企業(yè)與“兩高”企業(yè)的對比研究[J].金融經濟學研究,2015,30(5):83-93.

[15]?祖明,汪世超,李秀偉.高管團隊特征、環(huán)境責任與企業(yè)綠色技術創(chuàng)新[J].吉林工商學院學報,2022,38(5):51-58.

[16]?郭峰,王靖一,王芳,等.測度中國數字普惠金融發(fā)展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[17]?鄭理惠.綠色信貸政策、低碳技術創(chuàng)新與企業(yè)環(huán)境績效[J].技術經濟與管理研究,2024(2):82-88.

[18]?錢海章, 陶云清, 曹松威, 等. 中國數字金融發(fā)展與經濟增長的理論與實證[J]. 數量經濟技術經濟研究, 2020, 37(6): 26-46.

[19]?張存剛,董宇.數字普惠金融助推農村經濟高質量發(fā)展的實證分析[J/OL].蘭州財經大學學報:1-17[2024-03-24].http://kns.cnki.net/kcms/detail/62.1213.f.20240318.1255.021.html.

[20]?楊柳勇,張澤野.綠色信貸政策對企業(yè)綠色創(chuàng)新的影響[J].科學學研究,2022,40(2):345-356.

[21]?陳琪.中國綠色信貸政策落實了嗎——基于“兩高一剩”企業(yè)貸款規(guī)模和成本的分析[J].當代財經,2019(3):118-129.

責任編輯(責任編輯:吳?漢)