基于模糊DEMATEL-ISM的物流企業績效影響因素分析

2024-06-26 10:52:43王達吳繼忠

物流科技 2024年11期

關鍵詞:影響因素

王達 吳繼忠

摘要:為了積極適應和引領經濟發展新常態,遵循健康綠色發展理念,需要不斷提高物流企業績效。物流企業績效受到多方面因素影響,通過文獻檢索和專家的意見,得出19個影響物流企業績效的因素,引入模糊DEMATEL-ISM方法來進行決策性分析,并對其中心度、原因度、影響度、被影響度及層次結構進行分析,進而揭示各因素之間的內在聯系和重要程度。研究結果表明,國家治理環境對物流企業績效具有根源影響;股權、債權、薪酬、董事會方面對物流企業績效也有著深入且重要的影響。企業應進一步完善治理環境、實行薪酬工資制度、實施股權激勵計劃、優化董事會成員結構來提高績效水平。

關鍵詞:物流企業績效;影響因素;三角模糊;DEMATEL-ISM

中圖分類號:F252文獻標志碼:A

DOI:10.13714/j.cnki.1002-3100.2024.11.003

Abstract: To actively adapt to and lead the new normal of economic development and follow the concept of healthy and green development, it is necessary to continuously improve the performance of logistics enterprises. The performance of logistics enterprises is influenced by multiple factors. Through literature search and expert opinions, 19 factors that affect the performance of logistics enterprises are identified. The fuzzy DEMATEL-ISM method is introduced for decision-making analysis, and the analysis of the degree of intention, reason, influence, influence, and hierarchical structure is conducted to reveal the internal connections and importance of each factor. The research results indicate that the national governance environment has a fundamental impact on the performance of logistics enterprises; equity, debt, compensation, and board of directors also have a profound and important impact on the performance of logistics enterprises. Enterprises should further improve their governance environment, implement salary and compensation systems, implement equity incentive plans, and optimize the structure of board members to improve their performance levels.

Key words: logistics enterprise performance; influencing factors; triangular fuzzy; DEMATEL-ISM

0引言

2022年6月24日,由科技部等九部門印發《科技支撐碳達峰碳中和實施方案(2022—2030年)》的通知,統籌提出支撐2030年前實現碳達峰目標的科技創新行動和保障舉措,并為2060年前實現碳中和目標做好技術研發儲備。在雙碳戰略下,習近平總書記強調企業要堅持創新、協調、綠色、開放、共享的新發展理念,積極適應和引領經濟發展新常態,不斷提高企業績效。物流企業績效受到眾多方面的影響,且各個影響因素之間存在諸多聯系,目前有關物流企業績效的研究主要集中在財務績效[1]、客戶滿意度[2]、員工績效[3]、社會責任[4]等方面。這些研究僅考慮了因素對物流企業績效的單向影響,但未考慮因素之間的相互作用。因此,本文主要研究物流企業績效影響因素之間的邏輯關系,確定關鍵影響因素,為提升物流企業績效提供改善措施。

在研究物流企業績效影響因素間的相互作用中,DEAMTEL-ISM方法具有優異的表現效果,然而其通過專家打分來獲得初始矩陣,可能會存在主觀性過強、專家個體差異性過大等問題,導致研究結果產生偏差。基于該方法,本文引入模糊數來對專家打分預處理。通過語義轉化,用三角模糊數來表示專家打分的結果,最后通過Opricovic等提出的CFCS(Converting Fuzzy numbers into Crisp Scores)去模糊化方法將模糊值化為精確值[5]。因此,本文采用模糊DEMATEL-ISM方法來探尋影響物流企業績效因素之間的內在關系,分析影響物流企業績效的關鍵因素,并有針對性地提出相關建議,以期能夠為物流企業管理者提供相應的參考價值。

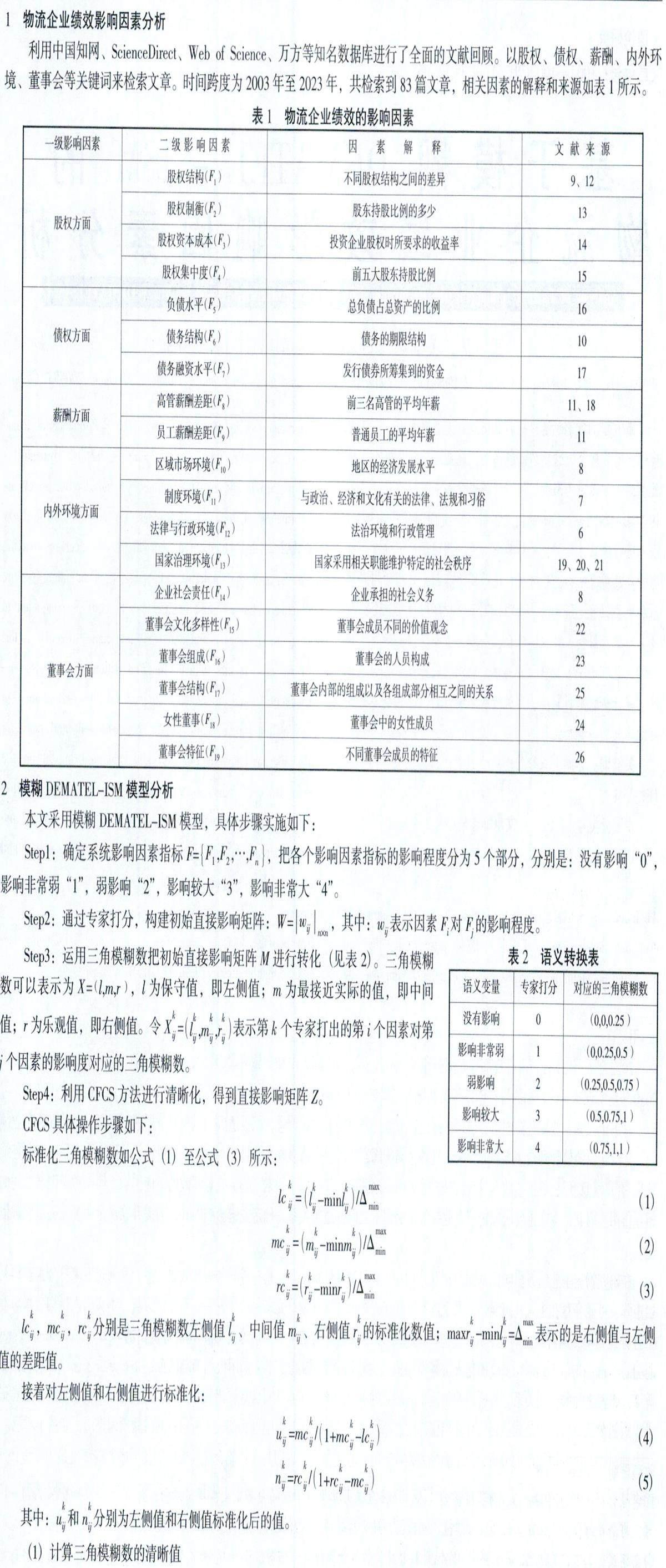

1物流企業績效影響因素分析

利用中國知網、ScienceDirect、Web of Science、萬方等知名數據庫進行了全面的文獻回顧。以股權、債權、薪酬、內外環境、董事會等關鍵詞來檢索文章。時間跨度為2003年至2023年,共檢索到83篇文章,相關因素的解釋和來源如表1所示。

2模糊DEMATEL-ISM模型分析

本文采用模糊DEMATEL-ISM模型,具體步驟實施如下:

Step1:確定系統影響因素指標F=F

F,把各個影響因素指標的影響程度分為5個部分,分別是:沒有影響“0”,影響非常弱“1”,弱影響“2”,影響較大“3”,影響非常大“4”。

Step2:通過專家打分,構建初始直接影響矩陣:W=

w,其中:w表示因素F對F的影響程度。

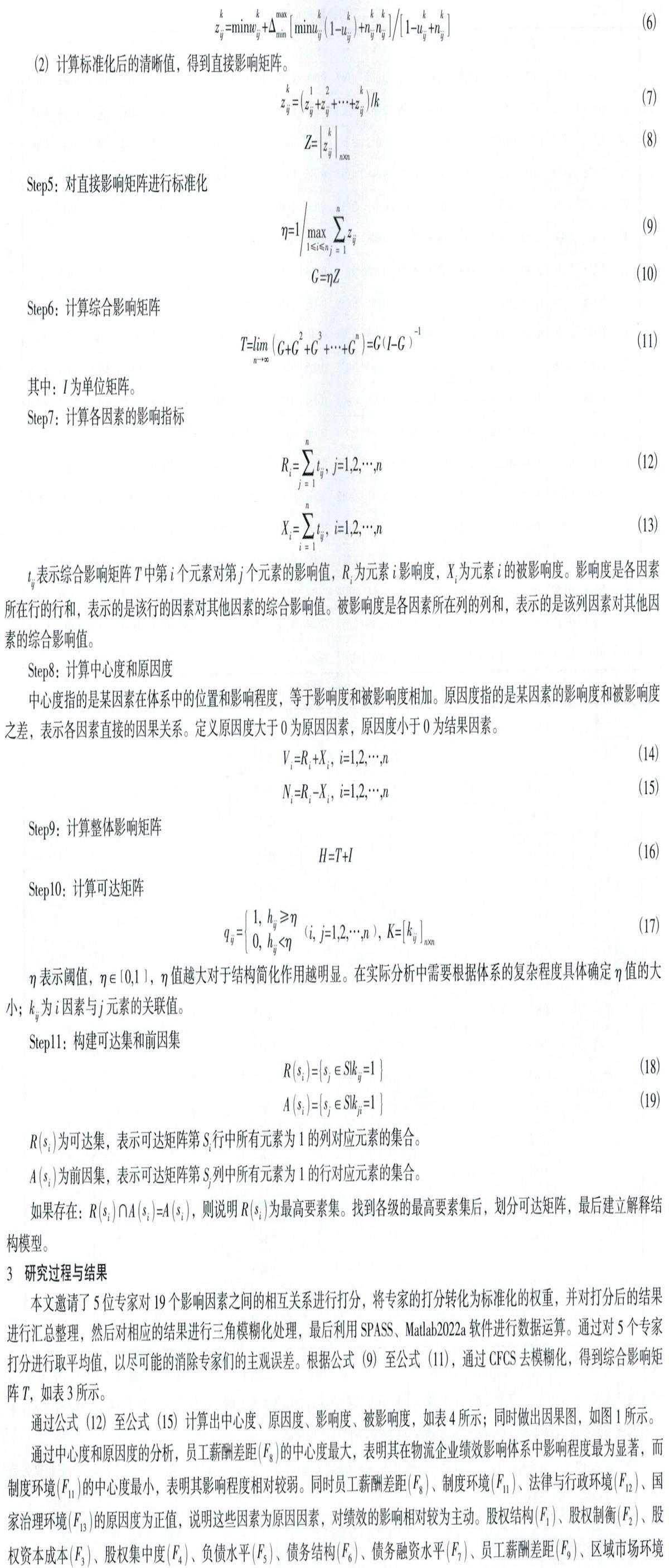

Step3:運用三角模糊數把初始直接影響矩陣M進行轉化(見表2)。三角模糊數可以表示為X=l,m,r,l為保守值,即左側值;m為最接近實際的值,即中間值;r為樂觀值,即右側值。令X=

r表示第k個專家打出的第i個因素對第j個因素的影響度對應的三角模糊數。

Step4:利用CFCS方法進行清晰化,得到直接影響矩陣Z。

CFCS具體操作步驟如下:

標準化三角模糊數如公式(1)至公式(3)所示:

lc,mc,rc分別是三角模糊數左側值l、中間值m、右側值r的標準化數值;maxr-minl=Δ表示的是右側值與左側值的差距值。

接著對左側值和右側值進行標準化:

其中:u和n分別為左側值和右側值標準化后的值。

(1)計算三角模糊數的清晰值

z=minw+Δmin

(2)計算標準化后的清晰值,得到直接影響矩陣。

Step5:對直接影響矩陣進行標準化

Step6:計算綜合影響矩陣

Step7:計算各因素的影響指標

t表示綜合影響矩陣T中第i個元素對第j個元素的影響值,R為元素i影響度,X為元素i的被影響度。影響度是各因素所在行的行和,表示的是該行的因素對其他因素的綜合影響值。被影響度是各因素所在列的列和,表示的是該列因素對其他因素的綜合影響值。

Step8:計算中心度和原因度

中心度指的是某因素在體系中的位置和影響程度,等于影響度和被影響度相加。原因度指的是某因素的影響度和被影響度之差,表示各因素直接的因果關系。定義原因度大于0為原因因素,原因度小于0為結果因素。

V=R+X, i=1,2,…,n (14)

N=R-X, i=1,2,…,n (15)

Step9:計算整體影響矩陣

H=T+I (16)

Step10:計算可達矩陣

η表示閾值,η∈0,1,η值越大對于結構簡化作用越明顯。在實際分析中需要根據體系的復雜程度具體確定η值的大小;k為i因素與j元素的關聯值。

Step11:構建可達集和前因集

s為可達集,表示可達矩陣第S行中所有元素為1的列對應元素的集合。

s為前因集,表示可達矩陣第S列中所有元素為1的行對應元素的集合。

如果存在:R

s,則說明R

s為最高要素集。找到各級的最高要素集后,劃分可達矩陣,最后建立解釋結構模型。

3研究過程與結果

本文邀請了5位專家對19個影響因素之間的相互關系進行打分,將專家的打分轉化為標準化的權重,并對打分后的結果進行匯總整理,然后對相應的結果進行三角模糊化處理,最后利用SPASS、Matlab2022a軟件進行數據運算。通過對5個專家打分進行取平均值,以盡可能的消除專家們的主觀誤差。根據公式(9)至公式(11),通過CFCS去模糊化,得到綜合影響矩陣T,如表3所示。

通過公式(12)至公式(15)計算出中心度、原因度、影響度、被影響度,如表4所示;同時做出因果圖,如圖1所示。

4研究結論

本文利用模糊DEMATEL-ISM模型分析了物流企業績效的影響因素,研究結果顯示:一是國家治理環境因素的原因度在整個系統中排名第一,對其他因素的影響力是最大的。因此,國家應該進一步完善治理環境,建設政治文化和政治體制現代化,加強政府效能和治理能力,推進政治體制改革和民主化進程。二是股權、債權、薪酬、董事會方面對物流企業績效也有著重要且深入的影響,因此,物流企業應當實行薪酬工資制度,以績效為導向,將員工的表現與績效直接掛鉤,來促進員工的工作積極性和工作質量的提高。同時實施股權激勵計劃和優化董事會成員結構,鼓勵員工和管理層通過股權激勵增強企業歸屬感,促進企業績效的提升。

參考文獻:

[1] 曾雪華. 企業財務績效管理現狀及對策研究[J]. 中國集體經濟,2023(13):149-152.

[2] 王小平. 科技型創業企業績效評價研究——基于客戶滿意度的問卷調查[J]. 財會通訊,2014(34):19-21.

[3] 何辰宇. 企業績效戰略和大數據背景下員工績效考核優化研究[J]. 投資與創業,2022,33(3):193-195.

[4] 李霞. 企業績效會影響社會責任履行嗎?——基于不同性質企業的考察[J]. 財會通訊,2022(12):62-66.

[5]OPRICOVIC S, TZENG G H. Defuzzification within a multicriteria decision model[J]. International Journal of Uncertainty, Fuzziness and Knowledge-based Systems, 2003,11(5):635-652.

[6] 李晉嫻,張強. 法律與行政環境對信托公司績效的影響研究[J]. 財經理論與實踐,2016,37(3):40-46.

[7] 張敏,趙羅平,黃麗. 制度環境、分析師預測對公司績效的影響研究[J]. 財會通訊,2019(12):63-67.

[8] 孫世攀,申建云. 社會責任感、區域市場環境與目標公司績效——來自企業并購的證據[J]. 財會月刊,2020(18):123-131.

[9]MOHAMMAD ALIPOUR. An investigation of the association between ownership structure and corporate performance empirical evidence from Tehran Stock Exchange (TSE)[J]. Management Research Review, 2013,36(11):37-66.

[10] 李傳憲,趙紫琳. 民營上市公司債務結構與企業績效關系研究——基于債務多元化的實證檢驗[J]. 會計之友,2020(4):93-97.

[11] 佘祥云,蔡璐. 高管薪酬、員工薪酬對公司績效的影響分析——基于A股上市公司的經驗數據[J]. 商業經濟研究,2017(4):183-186.

[12] 何斐然,周航. 公司股權結構對企業經營績效的影響——以零售業上市公司為例[J]. 商業經濟研究,2021(1):127-130.

[13] 關璧麟,葛志蘇. 股權制衡對企業績效的門檻效應分析——基于中小板上市公司的實證分析[J]. 南方金融,2021(12):59-70.

[14] 羅孟旎. 內部控制質量、股權資本成本與公司績效——兼論股東異質性的財務影響[J]. 商業研究,2018(10):128-137.

[15] 陳爽,聶銳,王娟. 股權集中度、高管持股與公司績效關系研究——來自混合所有制企業的證據[J]. 企業經濟,2017,36(3):105-110.

[16] 李海燕. 負債水平、創新投入與公司績效——基于不同產權性質上市公司的實證研究[J]. 經濟問題,2021(2):117-123.

[17] 彭熠,陳清,徐國鋒. 債務融資水平、期限結構與公司績效——基于汽車制造業上市公司數據的檢驗[J]. 工業技術經濟,2015,34(2):3-14.

[18]PATTI CYBINSKI, CAROLYN WINDSOR. Remuneration committee independence and CEO remuneration for firm financial performance[J]. Accounting Research Journal, 2013,26(3):197-221.

[19]RICARDO ZIMMERMANN, LUIS MIGUEL D F FERREIRA, ANTONIO CARRIZO MOREIRA. An empirical analysis of the relationship between supply chain strategies, product characteristics, environmental uncertainty and performance[J]. Supply Chain Management: An International Journal, 2020,25(3):375-391.

[20]MOONEEAPEN OREN, ABHAYAWANSA SUBHASH, MAMODE KHAN NAUSHAD. The influence of the country governance environment on corporate environmental, social and governance (ESG) performance[J]. Sustainability Accounting, Management and Policy Journal, 2022,13(4):953-985.

[21]ANDREIA CARPES DANI, JAIME DAGOSTIM PICOLO, ROBERTO CARLOS KLANN. Gender influence, social responsibility and governance in performance[J]. RAUSP Management Journal, 2019,54(2):154-177.

[22] 陸靜,徐傳. 董事會文化多樣性對公司績效的影響[J]. 山西財經大學學報,2017,39(11):69-83.

[23]GOEL ARCHANA, DHIMAN RAHUL, RANA SUDHIR, et al. Board composition and firm performance: Empirical evidence from Indian companies[J]. Asia-Pacific Journal of Business Administration, 2022,14(4):771-789.

[24] 周建,呂星嬴,杜蕊,等. 企業生命周期、女性董事人力資本與公司績效[J]. 預測,2017,36(4):1-8.

[25]BEREZINETS IRINA, ILINA YULIA, CHERKASSKAYA ANNA. Board structure, board committees and corporate performance in Russia[J]. Managerial Finance, 2017,43(10):1073-1092.

[26]RAKESH KUMAR MISHRA, SHEEBA KAPIL. Effect of board characteristics on firm value: Evidence from India[J]. South Asian Journal of Business Studies, 2018,7(1):41-72.

收稿日期:2023-06-08

作者簡介:王達(1998—),男,江蘇宿遷人,上海理工大學管理學院碩士研究生,研究方向:企業管理;吳繼忠(1971—),男,河南開封人,上海理工大學管理學院,副教授,碩士生導師,研究方向:資本市場與企業戰略。

引文格式:王達,吳繼忠. 基于模糊DEMATEL-ISM的物流企業績效影響因素分析[J]. 物流科技,2024,47(11):13-18.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07