共同富裕背景下銀行“小而不存”難題及克服

2024-06-29 19:05:02曲光毅

湖南大學學報(社會科學版) 2024年3期

關鍵詞:比例原則

[摘 要] 我國金融監管旨在防止系統性金融風險,與之相匹配的“強監管”政策表現為監管規范的數量、強度和密度的增加。由于監管的復雜性、重復執行和不確定性,商業銀行的合規成本上升,利潤空間減小。我國監管規范大多采取“一體適用”的模式,針對不同規模的銀行作區分式和多元化的監管不明顯。小型銀行較大中型銀行更容易因“強監管”而運營困難,情況嚴重時會在金融市場上尋求合并或進入破產程序,引發“小而不存”的問題。金融是推動共同富裕的重要工具,小型銀行對普惠金融和共同富裕有著重要作用,因此,“小而不存”難題懸而不決將帶來嚴重后果。轉變現有資產定義模式為活動定義模式是克服路徑之一;將具有衡量性的法律原則——比例原則應用于銀行監管以解決“小而不存”難題是克服路徑之二。

[關鍵詞] 共同富裕;銀行監管;“小而不存”;比例原則

[中圖分類號]? F832.2??? [文獻標識碼] A?? [文章編號] 1008-1763(2024)03-0055-09

Too Small to Survive? and Its Solutions?in the Context of Common Prosperity

QU Guangyi

(Institute For Foreign-Related Rule of Law, East China University of Political Science and Law, Shanghai 200042, China)

Abstract:Financial regulation in China aims to mitigate systemic financial risks. This objective is pursued through a strict regulation policy, which manifests in heightened amounts, intensities, and concentrations of regulatory norms. The complexity, repetitive nature, and uncertainty of regulation have led to increased compliance costs for commercial banks, thereby reducing their profit. Most regulatory norms in China adopt the mode of? one size fits all , not obviously accounting for differences in bank sizes or offer diversified regulation. Small banks are more prone to operational difficulties than large and medium-sized banks, in severe cases, they may seek mergers in financial markets or enter bankruptcy proceedings, thus causing the problem of too small to survive. Finance serves as a vital instrument for fostering common prosperity, with small banks playing a crucial role in promoting inclusive finance. Consequently, failing to address that the too small to survive could have severe repercussions. One solution involves transitioning from the current asset-based definition to activity-based definition. Another solution to overcome this problem is to apply the principle of proportionality to banking regulations.

Key words: common prosperity; banking regulation; too small to survive; the principle of proportionality

一 引言:問題的提出

2008年全球金融危機突顯了“大而不倒”的危害[1]大而不倒(too big to fail)是指政府在金融危機發生后,動用國家資源緊急救助具有系統重要性的大型銀行,從而避免系統性風險的爆發,保證金融業穩定,但政府行為動用了納稅人資源,導致了公平問題。該理論是在1984年美國處理伊利諾斯大陸銀行流動性危機時確立的。,避免系統重要性銀行(systemically important banks)的過度自由化隨之成為“強監管”的重點[2]。雖然“強監管”政策遏制了系統重要性銀行的風險,但也因不成比例的監管提高了小型銀行的運營成本,引發了“小而不存”(too small to survive)難題。以美國為例美國是“小而不存”問題最明顯的國家之一,這一問題已經受到社會的關注:美國《休斯敦紀事報》記者Chris Williston于2018年2月15日發表題為《得克薩斯州的社區銀行“小而不存”》的文章,文章稱“根據聯邦數據,自2009年以來,已經有超過三分之一的社區銀行關閉,而得克薩斯州關閉的社區銀行也是三分之一”。詳見https://www.houstonchronicle.com/opinion/outlook/article/Texas-community-banks-too-small-to-survive-12617938.php ,最后訪問日期:2023年9月20日。英國《衛報》記者Jana Kasperkevic 于2013年10月3日發表題為《小而不存:一家小型銀行的內部自救》的文章,文章詳述了美國一家小型銀行在“強監管”態勢下面臨的困境及經營者的無奈,詳見https://www.theguardian.com/business/2013/oct/03/community-bank-too-small-survive,最后訪問日期:2023年9月20日。,金融危機后,該國頒布了《多德弗蘭克法案》等銀行監管法案[3]以解決“大而不倒”問題。一方面,這些法案有效控制了大型銀行的風險擴散并維持了金融穩定;但另一方面,這些法案沒有考慮不同規模的銀行在合規成本上的差異,結果是許多小型銀行在新法案頒布后面臨合規成本急劇增加和利潤大幅下滑的經營狀況。面對這樣的窘境,小型銀行要么在金融市場上尋求合并,以維系運營;要么進入破產程序,結束營業,也就導致了“小而不存”的問題。通常,小型銀行的減少會削弱金融市場的多樣性和銀行業的競爭程度,如果“小而不存”的問題一直延續,其溢出效應會對實體經濟產生不良影響。

在全球金融危機之后,我國也一直采取“強監管”政策。2023年的第六次中央金融工作會議強調,金融是國民經濟的血脈,是國家核心競爭力的重要組成部分,要加快建設金融強國,全面加強金融監管,完善金融體制、優化金融服務、防范化解風險,堅定不移走中國特色金融發展之路,推動我國金融高質量發展,為以中國式現代化全面推進強國建設、民族復興偉業提供有力支撐[4]。高強度的金融監管固然能夠有效控制金融風險,尤其是通過加強對系統重要性銀行的監督來防范系統性風險。然而,并非所有銀行在我國金融體系中都具備系統重要性。全球金融危機后,我國銀行業監管規則以《巴塞爾協議Ⅲ》為基礎,以資本充足率和流動性要求為核心。在執行《巴塞爾協議Ⅲ》監管規則時,我國幾乎對所有銀行采用了統一的監管標準,即“一體適用”(one size fits all)監管模式[5]。面對“一體適用”模式和“強監管”政策,系統重要性銀行通常可以保持穩定,但小型銀行卻會因為疲于應對監管帶來合規成本的上升和利潤空間的減少,面臨退出市場的風險。在共同富裕的政策背景下,我國的小型銀行不僅有市場化的經濟作用,還有更為重要的政策作用。2021年8月17日,習近平總書記在中央財經委員會第十次會議上,首次提出將共同富裕與防范重大金融風險結合的觀點,強調共同富裕是社會主義的本質要求,并指出在高質量發展中促進共同富裕必須通過現代經濟的核心——金融[6]。

本文在共同富裕背景下,基于我國“強監管”的銀行監管態勢和我國銀行監管體系,檢視目前監管模式可能帶來的“小而不存”問題。近期,如汕頭商業銀行和包商銀行等銀行破產的案例[7]表明,隨著銀行業發展及市場化提升,更多運營不佳的銀行可能面臨兼并或破產。近年來,學界對于中小銀行的研究主要集中于經營層面,大多以提升中小銀行經營效率為落腳點。例如,有觀點認為提升農村中小銀行內外部治理水平進而提高其經營效率是普惠金融可持續發展的前提[8];也有學者建議以適度集中中小銀行的股權結構的方式來提升其經營業績[9],同時,數字化轉型也是中小銀行提升自身競爭力的方式[10];對于中小銀行經營層面的研究固然有其價值,同時,監管層面也需關注。有研究通過數據分析指出,增強監管給中小銀行帶來壓力,并建議構建差異化監管以促進其健康發展。該研究在分析合規成本上升方面較為深入,但對于規范性制度設計的論證則較為缺乏[11]。因此,綜合文獻綜述,本文從法學角度研究這一問題可以彌補當前經濟學類研究的不足,同時在法學領域有前瞻性和預防性。

“小而不存”指的是,在國家對銀行業進行“強監管”和共同富裕政策的雙重背景下,小型銀行需運用更多資本應對越來越復雜和不斷增多的監管規則。這導致小型銀行合規成本升高和利潤縮減,當二者嚴重不成比例的時候,小型銀行將尋求破產或在金融市場上被合并[12]。小型銀行主要為特定區域內的基層居民和小微企業提供低成本、高質量的金融服務,是落實我國普惠金融政策的關鍵力量[13],它們的數量減少可能會促使社會融資成本的上升,不利于普惠金融政策的落實。進一步而言,充分的市場競爭是銀行業繁榮的必要條件,小型銀行能夠豐富我國銀行業的供給端,適度平衡大型國有銀行的市場主導地位,促進市場良性競爭。反之,小型銀行數量的減少可能會進一步提高大型銀行的市場主導地位,這不僅會破壞金融市場的競爭平衡,還可能影響國家的政治生態[14]。此外,從社會發展的角度看,小型銀行可以為社會提供就業機會,有利于社會穩定和共同富裕的實現。綜上,本文將探討我國面臨的“小而不存”難題的當前階段、原因,并從法學角度探尋可行的解決方案。

二 我國“小而不存”難題現狀

小型銀行與合規是本文的基礎概念。我國并沒有統一的、法律意義上的銀行規模劃分標準法律上并沒有明確地將商業銀行按規模進行劃分,但從一些條款中可以看出,立法者有意識地在根據資產總量的不同對銀行規模進行劃分。例如,《商業銀行資本管理辦法》第六條將商業銀行分為三檔,第一檔商業銀行是指符合以下任一條件的商業銀行:①并表口徑調整后表內外資產余額5000億元人民幣(含)以上;②境外債權債務余額300億元人民幣(含)以上且占并表口徑調整后表內外資產余額的10%(含)以上。第二檔商業銀行是指符合以下任一條件的商業銀行:①并表口徑調整后表內外資產余額100億元人民幣(含)以上,且不符合第一檔商業銀行條件;②并表口徑調整后表內外資產余額小于100億元人民幣但境外債權債務余額大于0。

第三檔商業銀行是指并表口徑調整后表內外資產余額小于100億元人民幣且境外債權債務余額為0的商業銀行。。銀行規模的劃分散見于數據統計和研究報告中例如《中國金融年鑒》應用了資產總量對銀行規模進行劃分。。官方主要基于資產總量,即資產定義模式(asset-based definition)[15]對銀行規模進行劃分。《中國金融年鑒(2020)》定義我國中資小型銀行[16]在資產定義模式中,與小型銀行相對的類別分別是:中資中型銀行,是指本外幣資產總量小于2萬億元且大于3000億元的中資銀行(以2008年末各金融機構本外幣資產總額為參考標準)。包括招商銀行、農發行、浦發銀行、中信銀行、興業銀行、光大銀行、華夏銀行、進出口行、廣發銀行、平安銀行、北京銀行、上海銀行、江蘇銀行。中資大型銀行,是指本外幣資產總量超過2萬億元的中資銀行(以2008年末各金融機構本外幣資產總額為參考標準)。包括中國工商銀行、中國建設銀行、中國農村銀行、中國銀行、國家開發銀行、交通銀行、中國郵政儲蓄銀行。參見《中國金融年鑒》編輯部:《中國金融年鑒(2020)》,北京:中國金融年鑒雜志社,2021年,第338、340頁。為“本外幣資產總量小于3000億元的中資銀行(以2008年末各金融機構本外幣資產總額為參考標準)”[16]。

我國關于商業銀行的立法中有對合規的法律定義:“本指引所稱合規,是指使商業銀行的經營活動與法律、規則和準則相一致。”

參見《商業銀行合規風險管理指引》第三條第二款。商業銀行的合規本質同其他營利性企業一樣,包含了商業行為準則體系、合規組織體系、風險防范體系、風險監控體系及風險應對體系五部分[17],區別在于所“合”之“規”不同。構建合規體系需要大規模的人力、物力和財力投入,而不完善的合規體系可能使商業銀行在經營過程中面臨監管機關行政處罰的風險。

(一)小型銀行生存現狀

根據《中國金融年鑒(2020)》的定義,恒豐銀行、浙商銀行和渤海銀行都屬于小型銀行。恒豐銀行,憑借其較好的經營狀況和較大的規模,被選作分析合規成本上升的案例,以展示即便是表現較好的小型銀行也面臨合規成本增加的問題,從而推斷其他小型銀行可能面臨更嚴峻的挑戰。

1.小型銀行合規成本上升——以恒豐銀行為例

從恒豐銀行歷年年報中所列數據可以發現,合規支出并非獨立的會計科目,因此難以直接從數據判斷合規成本的增長。通過罰金支出增長反映合規成本上升是一種有效方法。由于罰金直接反映了銀行的不合規行為和監管復雜度的增加,因此,罰金支出的上升可以被視為合規成本增加的指標。誠然,合規成本的組成十分復雜,不僅包括變更經營活動方式支出的各種費用,還包括合規人員的薪資,乃至咨詢、外包等費用,因此,在關注合規成本的變化時,應當以罰金作為主要參照對象,輔之以職工工資、管理費等運營支出,這樣才能得出較為科學的結論。

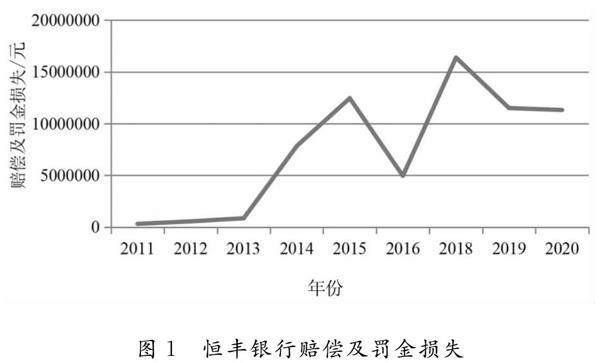

在確定了主要數據后,選擇合適的時間節點對于分析結果的科學性至關重要。鑒于商業銀行的監管工具主要是資本監管,而2023年第六次中央金融工作會議和2024年1月1日起施行的《商業銀行資本管理辦法》監管效果有待更多數據支持。因此,本文以《商業銀行資本管理辦法(試行)》的實施日期(2013年1月1日)和2017年全國金融工作會議為主要時間節點,觀察2013和2017年前后恒豐銀行作為小型銀行罰金支出和其他各項支出的變化,判斷“強監管”是否帶來合規成本的上升(見圖1)。

恒豐銀行2017、2018年度報告缺失,故本圖中缺少2017年數據,而2018年數據為根據2019年報告數據計算而得。數據來源:

《恒豐銀行股份有限公司二〇一一年年度報告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665221608.pdf ;

《恒豐銀行股份有限公司二〇一二年年度報告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665249233.pdf ;

《恒豐銀行股份有限公司二〇一三年年度報告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665289004.pdf ;

《恒豐銀行股份有限公司二〇一四年年度報告》,https://www.hfbank.com.cn//upload/Attach/gxhf/qynb/2665306128.pdf ;

《恒豐銀行股份有限公司二〇一五年年度報告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2696447219.pdf ;

《恒豐銀行股份有限公司二〇一六年年度報告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2729802510.pdf ;

《恒豐銀行2019年年度報告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2844707988.pdf ;

《恒豐銀行股份有限公司2020年年度報告》,https://www.hfbank.com.cn//upload/Attach/mrbj/2880407831.pdf ,最后訪問日期:2023年9月20日。

由圖1可以看出,以2013年中期為時間節點,此后恒豐銀行的賠償及罰金損失顯著增加,顯示出監管影響的顯著性。2015年中期恒豐銀行完成合規操作以后,雖然其賠償及罰金損失有所減少,但與2012年相比仍有大幅增長,在一定程度上也說明了合規成本的上升;同時以2017年第五次全國金融會議為時間節點,此后恒豐銀行的賠償及罰金損失又呈現較大幅度的增長,直到2019年才有所回落,再次表明了合規成本的上升。

這些數據證實了“強監管”給恒豐銀行帶來合規成本的上升。作為表現突出的小型銀行[18]

根據中國銀行業協會研究部最新發布的《2021年中國銀行業100強榜單》,恒豐銀行作為中小銀行位列第27。,恒豐銀行的情況能夠代表性地反映出多數小型銀行面臨合規成本上升的普遍問題。

2.小型銀行資本利潤率的減少

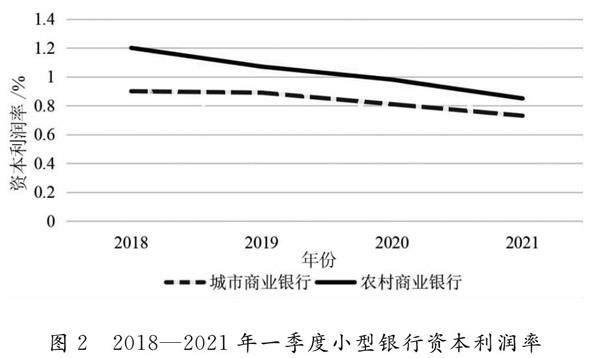

如果認為單純的合規成本上升并不能導致小型銀行可能面臨“小而不存”的問題,那么當利潤空間同樣下降的時候,小型銀行面臨的“小而不存”風險顯著增加。從銀保監會(現為國家金融監督管理總局)的官方數據我們可以看出,以2018年至2021年的一季度為例,包括城市商業銀行和農村商業銀行在內的小型銀行資本利潤率一直呈下降趨勢(見圖2)

數據來源:國家金融監督管理總局:2021年商業銀行主要指標分機構類情況表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1018525&itemId=954&generaltype=0 ;國家金融監督管理總局:2020年商業銀行主要指標分機構類情況表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=966730&itemId=954&generaltype=0 ;國家金融監督管理總局:2019年商業銀行主要指標分機構類情況表(季度),http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=890467&itemId=954&generaltype=0 ;國家金融監督管理總局:2018年商業銀行主要指標分機構類情況表(季度), http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=179203&itemId=954&generaltype=0 ,最后訪問日期:2023年9月20日。。這一趨勢直接說明了小型銀行資本利潤率空間的縮小。這與我國加強銀行監管的法律和政策導向是密不可分的,同時也與我國執行《巴塞爾協議Ⅲ》和國際宏觀審慎監管要求密切相關[19]。資本利潤率是銀行賴以生存和繼續運營的根本,而從小型銀行資本利潤率的變化來看,我國的小型銀行在盈利能力上已面臨挑戰。

3.小型銀行法人機構數穩定

盡管合規成本持續上升且資本利潤率不斷縮減,一般經濟原則認為小型銀行可能因資不抵債而面臨破產或合并,然而,我國的小型銀行數量卻逆勢增加

每日經濟新聞:《銀行業金融機構法人數據最新出爐 農商行數量增長至1423家》,https://baijiahao.baidu.com/s?id=1647461342788284024&wfr=spider&for=pc ;和訊網:《“行業”4602家!看最新的銀行業金融機構法人名單,又有哪些變化》,https://baijiahao.baidu.com/s?id=1728198377392518440&wfr=spider&for=pc,最后訪問日期:2023年9月20日。。主要變化出現在城市商業銀行和農村商業銀行的上升上,其他類別機構數基本穩定。究其根源,我國小型銀行法人機構數的變化受政策影響明顯,尤其是銀行股份制改革導致農村信用社的機構數

迅速下降,與之相對的是農村商業銀行的機構數的大幅上升。這種變化是由改革引起的,而非小型銀行運營不善導致的破產或合并。排除農村信用社的銀行股份制改革帶來的小型銀行法人機構數的變化,我國小型銀行法人機構數在“強監管”背景下并未大幅下降,但這并不代表“強監管”未給小型銀行帶來運營困難,國家的強力政策支持在此期間發揮了關鍵作用。

綜上所述,“強監管”帶來的合規成本上升和利潤空間下降確實導致了我國大多數小型銀行的運營狀況不良,甚至虧損。由于我國銀行業受國家政策支持,國家可能會出手救助運營不善的小型銀行以維護社會穩定和保護民眾利益。因此,盡管小型銀行法人機構數并沒有因為運營狀況的不佳而有大幅的下降,但這并不意味著“小而不存”就不會在我國發生

我國除一般的銀行監管工具,例如流動性、資本充足率等以外,還有接管、早期干預機制等針對經營不善的銀行的救助措施,這些措施大大降低了小型銀行發生“小而不存”的可能性。,包商銀行和汕頭商業銀行的破產也證明“小而不存”會實際發生。政府固然可以在短期內保持小型銀行在市場中的地位,但這并不意味著我們的監管就是適當的,監管不當導致的小型銀行運營問題始終存在。隨著我國銀行業發展到高度市場化且政府干預減少的階段,小型銀行大量“小而不存”的可能性仍然存在。因此,盡管目前我國銀行業偶爾出現“小而不存”的現象,但尚未廣泛爆發,這部分得益于小型銀行享有國家政策支持。從發展的角度看,及時重視這一問題,分析其原因并予以解決,將促進我國銀行業的快速發展。

(二)“小而不存”對實現共同富裕的影響

在國家政策層面,小型銀行服務于基層居民、農戶及小微企業,對提高就業率和穩定銀行業具有重要作用,這對實現共同富裕至關重要。

共同富裕是社會主義的本質要求,是全體人民物質生活和精神生活的富裕[20],其中物質生活富裕是精神生活富裕的前提。2005年,聯合國提出了普惠金融(inclusive financing)的概念,其內涵是普通民眾均有平等機會獲得負責任且可持續的金融服務[21]。由此可見,共同富裕和普惠金融有自然的互動甚至是因果關系[22]。當前,我國村鎮銀行的存在可以滿足普通民眾的基本金融服務需求,但實現共同富裕需要更高級別的普惠金融,特別是在融資方面。現實中居民、農戶及小微企業的主要融資渠道就是小型銀行[23]。若“小而不存”問題嚴重,導致個人無法通過原有小型銀行直接獲得融資,而不得不選擇大型銀行進行操作,可能面臨更高的融資成本,這不僅會削弱個人的融資信心,也將違背普惠金融政策,阻礙共同富裕的實現;同理,小微企業要向大型銀行借貸將更為困難,因為大型銀行的借貸程序較為嚴格、復雜,容易將小微企業認定為不合格的借貸客戶,從而增加融資成本[24]。小微企業是國家實體經濟的關鍵組成部分[25],它們如果在“小而不存”的問題下無法獲得充分的資金擴大生產和經營規模,我國實體經濟將受到影響。

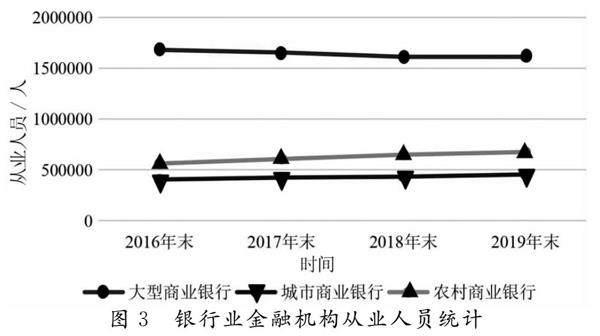

小型銀行除了自身可以貢獻經濟增長率外,還在提供就業機會上有重要作用。根據《中國金融年鑒》歷年數據(見圖3)[16, 26-28]數據來源:《中國金融年鑒》編輯部:《中國金融年鑒(2020)》,北京:中國金融年鑒雜志社有限公司,2021年,第537頁;《中國金融年鑒(2019)》,北京:中國金融年鑒雜志社有限公司,2020年,第544頁;《中國金融年鑒(2018)》,北京:中國金融年鑒雜志社有限公司,2019年,第499頁;《中國金融年鑒(2017)》,北京:中國金融年鑒雜志社有限公司,2018年,第497頁。,大型銀行的從業人員數量近年來已經有所下降。相比之下,以城市商業銀行和農村商業銀行為代表的小型銀行的從業人員數量卻在不斷上升。盡管小型銀行從業人員的總數量仍不及大型銀行,但如果出現“小而不存”,將導致一定數量的小型銀行從業人員無法繼續從事銀行業相關工作,而由于小型銀行的業務較為簡單,專業性不強,他們可能無法在較為復雜的大型銀行重新獲得同樣的工作機會。此外,大型銀行的從業人員數量正處于飽和狀態,其本身從業人員數量開始下降,使其無法吸納從小型銀行分流出來的從業人員。因此,小型銀行可以提供就業機會,降低失業率的作用不容小覷。一旦“小而不存”的現象嚴重到影響銀行從業人員的基本工作和生活保障,必然會阻礙我國共同富裕的實現進程。

妥善駕馭社會主義市場經濟制度,是確保我國市場經濟既滿足人民需求又朝向共同富裕社會主義目標邁進的關鍵。作為該制度組成部分的銀行業,其主要發展方向為市場化,其中充分競爭和機構多元化是關鍵要素。改革開放以來,新成立的股份制銀行、城市商業銀行和農村商業銀行雖然規模較小,但它們都是我國的銀行業市場的競爭主體。在這樣的情況下,如果發生“小而不存”,那么市場的多元化結構就會被打破,導致市場份額更多地歸于大型銀行。根據《中華人民共和國反壟斷法》的規定,當單個或多個經營者的市場份額達到一定比例時,將會構成市場支配地位,是典型的違法行為

根據《中華人民共和國反壟斷法》第二十四條規定:“有下列情形之一的,可以推定經營者具有市場支配地位:(一)一個經營者在相關市場的市場份額達到二分之一的;(二)兩個經營者在相關市場的市場份額合計達到三分之二的;(三)三個經營者在相關市場的市場份額合計達到四分之三的。”。因此,小型銀行是銀行業市場競爭中必不可少的部分,一旦發生“小而不存”,大型銀行可能會憑借其本身優勢形成壟斷地位,從而阻礙銀行業市場化的進程及中小企業融資,這將從根本上不利于銀行業乃至整個金融業的發展[29]。總的來說,“小而不存”是我國實現共同富裕的一大阻礙。作為實現普惠金融政策的載體,小型銀行在融資和就業方面扮演著重要角色,而小型銀行的存在更是我國銀行業持續市場化和可持續發展的基石。

三 比例原則視角下“小而不存”的產生原因

“強監管”政策的主要體現是監管密度增加及監管不確定性上升,對小型銀行的壓力逐漸增大;此外,由于我國原有的監管規范一直以“商業銀行”為立法對象,且有多部門聯合發布銀行監管規范的立法慣例,因此“一體適用”的銀行監管模式和規范的重復執行也是產生“小而不存”的原因。

(一)“強監管”政策對小型銀行的壓力

1.監管密度增加

監管規則的增加旨在應對金融市場的變化和金融風險的積累,這是合理的。然而,短時間內大量增加的監管規范導致了監管密度的上升。監管密度是指監管機關在時間維度(橫向)和業務維度(縱向)對銀行進行網格狀的監管[30]。如果說監管數量的增加僅僅是給小型銀行帶來內部運營成本的上升,那么監管密度的增加要求小型銀行持續對監管規則進行關注,因為它們需要不斷研究監管規范以避免不當合規帶來的行政處罰風險,同時它們還需要不斷地在監管規范給出的最終期限前完成合規,這就進入了一個持續的循環當中。通常情況下,如果小型銀行無法獨立利用現有資源按時完成合規要求,它們將聘請外部具有專業合規知識的人員協助完成,這會增加小型銀行的額外合規成本。

2.監管不確定性上升

銀行從業人員自然期望監管具有高度可預測性,以便提前準備,減輕新監管規則給運營帶來的負面影響。然而,實際上,由于立法技術限制,國家金融監督管理總局頒布的很多規章中仍存在任意性規范和強制性規范并行的情況,為監管機構提供了廣泛的裁量空間,增加了監管的不確定性。此外,我國銀行監管存在滯后性,通常在市場風險積聚后才進行監管。缺乏前瞻性的監管導致銀行以“摸著石頭過河”的方式運作,還須面對監管機關的“補丁式”監管。如果銀行僅基于現有的監管規范開展業務,可能在市場競爭中處于下風;如果過于激進地在無監管的情況下進行金融創新,可能會在未來監管規范頒布后,花費巨額的合規成本。因此,監管不確定性同樣給小型銀行的生存帶來壓力。

(二)我國銀行監管固有的法律缺陷

1.“一體適用”的監管模式

我國銀行業監管是以《巴塞爾協議Ⅲ》為基礎的,執行《巴塞爾協議Ⅲ》的國內法主要是《商業銀行資本管理辦法》,這一規則主要聚焦于資本充足率和流動性等工具。監管機關在使用這些監管工具時并沒有徹底區分銀行規模,而是對第一、二檔商業銀行應用同一標準進行監管,一定程度上形成了“一體適用”的監管模式。但在“一體適用”監管模式下的一個問題是,針對不同的監管對象無法采取有針對性的、合比例的監管措施,如果在“強監管”時期,就會出現風險控制有余,金融市場活力不足,對小型銀行過度限制的情況;如果在“弱監管”時期,就會出現風險控制不足,金融過度自由化,對小型銀行限制不足的情況。當前及未來一段時間我國都處于銀行業“強監管”的態勢下,這樣的情況下,對小型銀行的監管顯然過于嚴格,導致它們承擔過重的負擔。

2.重復執行

重復執行是指同一事項有多個監管機關作出重復的監管行為。我國雖以國家金融監督管理總局為銀行監管的主要機關,但我國監管規范有很多是多部門聯合發布的聯合發布的規范較多:例如2018年1月18日中國銀監會、中國人民銀行、中國證監會等五部門聯合發布的《關于進一步支持商業銀行資本工具創新的意見》和2017年5月23日銀監會、發展改革委、工業和信息化部等十一部門聯合發布的《大中型商業銀行設立普惠金融事業部實施方案》等。,這就會造成在監管過程中,多個監管機關同時執行相同的規范。由于各監管機構的監管邏輯各不相同,這種情況加劇了銀行的負擔,有時導致合規成本顯著增加。

(三)比例原則與“小而不存”

自改革開放以來,我國的金融監管主要采用規則性監管模式,這樣的監管模式增加了監管的復雜性。面對不斷變化的金融風險,單一監管模式的適應性必然不足。相對于規則性監管,原則性監管賦予被監管對象更大的自由度,允許它們自定合規方式。規則性監管要求被監管對象遵循相同的規則,這些規則細致到可能規制一個被監管對象的實際運作。就銀行監管而言,規則性監管可能會扼制銀行業的創新和活力,相較而言,原則性監管則給予了被監管對象更多的靈活性,被監管對象可以在這個空間內進行更多的創新[31]。

我國銀行業監管的規則體系是以《中華人民共和國中國人民銀行法》和《中華人民共和國商業銀行法》兩部法律為統領的,這兩部法律雖然條款眾多,但并沒有具體地規定銀行監管的操作規則。很大程度上,這兩部法律主要在為監管機關做指導性的描述,引導其制定更為具體的監管規則。因此,小型銀行需要遵循絕大多數監管規則,并預備應對未來更多、不確定性更強的監管規則。

比例原則,作為公法的一項基本原則,在憲法中是審查國家行為是否侵犯基本權利的工具,在行政法中則能限制公權力的濫用[32]。事實上,比例原則因其階層化的操作模式和靈活性已經被廣泛應用到各個法學領域,銀行監管在本質上是一種公法行為,比例原則對于平衡銀行監管中市場參與者各自的利益和監管機構的目標至關重要。因此,應用比例原則分析我國銀行監管體系中的“小而不存”問題是一條有效路徑[33]。

本文認同比例原則由四個子原則構成:目的正當性原則、適當性原則、必要性原則和狹義比例原則,形成了一個階層化的操作模型[34]。這四個子原則呈遞進關系,在審查監管行為時,應依次通過這些子原則的檢驗;任一環節不通過,皆可認為不符合比例原則[35]。通常,違反比例原則的監管行為被視為非法,監管行為則當然無效且應當被糾正。依此,比例原則可以對我國銀行監管體系有如下評價:

首先,目的正當性原則要求監管機關作為國家機關,其作出的監管行為應當基于公共利益。但公共利益是一個開放性的概念,法律未明確其范圍,只能在具體監管行為中辨析[36]。銀行監管最重要的目的是金融穩定,而金融穩定的最大受益者是金融消費者。金融穩定可以作為銀行監管中的表層目的;而深層目的,即銀行監管中的公共利益可以概括為金融消費者的利益。監管行為必須基于金融穩定或金融消費者利益,否則不符合目的正當性原則[37]。

其次,適當性原則的要求是手段必須有助于目的達成,如前所述,銀行監管中被普遍接受的正當目的有二:金融穩定和金融消費者利益[38],監管行為必須有助于金融穩定或有利于金融消費者利益的保護,才符合適當性原則的要求。一般而言,金融穩定與金融消費者利益是不沖突的,但銀行業的狀況復雜多變,監管機關也可能在面對擠兌等突發情況時,暫時性地犧牲金融消費者利益從而保證金融穩定,金融穩定在突發情況下可以被優先考量的主要原因是經濟的整體性。在這種情況下,監管行為仍能夠通過適當性原則的檢驗,在后續兩個原則的檢驗中繼續衡量監管行為與目的之間的關系,最終得出結論。

再次,考慮必要性原則,該原則主要考量的是監管機關在面臨多種監管行為的選擇時,是否選擇了對監管對象造成權利損失最小的方案。例如,盡管在銀行監管中執行統一標準的監管規則和標準確實達到金融穩定和保護金融消費者利益的目的,但是對不同規模銀行造成的權利損失卻不同。具體而言,大型銀行由于資產雄厚、從業人員專業程度高,在較小的損失下可以完成合規;而小型銀行資產有限,人員結構簡單,需要付出更大的成本才能完成合規,利潤空間自然下降[39]。這樣的情況下,統一的監管規則和標準不是對監管對象造成權利損失最小的一種監管行為,而區別銀行規模并采取有針對性的監管行為才符合必要性原則。

最后,考慮狹義比例原則,它衡量的是監管機關做出監管行為付出的代價與監管對象所付出代價的平衡性。在銀行監管過程中,代價可通過貨幣量直觀衡量。如果監管機關付出的代價遠超監管對象所付出的代價,則不符合狹義比例原則;同理,監管對象所付出的代價遠超監管機關所付出的代價時,也無法通過其檢驗,而在“小而不存”的問題中,通常存在這種情況。

從比例原則的角度看,其階層化的操作模型強化了可操作性,有利于避免“一體適用”的監管行為;而從銀行監管的角度看,一個健康、有序的金融市場不管是在機構規模還是在業務結構上一定是多元化的。因此,比例原則可以有效防止監管行為過度監管小型銀行,從而造成市場的單一化。

四 小型銀行的定義優化

根據黨中央的政策,我國將持續實施對金融業“強監管”的政策。在此框架下,解決“小而不存”問題不僅關系銀行業本身的發展,更關聯著從國家共同富裕到普惠金融政策影響的每個個體和企業。任何監管行為都是以法律為起點的,因此,規范意義上,重新定義小型銀行是解決此問題的關鍵。

法學是概念之學,而立法的起點也是概念。因此,明確立法上小型銀行的定義和范圍極為重要。一旦立法明晰了小型銀行的范圍,在制定規則時就可以根據不同銀行的規模和業務進行針對性強的立法,從而提高監管效率,減少過度監管。

目前,我國法律沒有對銀行規模進行明確的劃分,尤其是缺乏對小型銀行的明確定義。根據《中國金融年鑒》和國家金融監督管理總局的規范性文件,可以確定我國當前對銀行規模的劃分是以資產總量為標準的,也即資產定義模式

《中國金融年鑒》中我國對銀行規模的定義是基于本外幣資產總量。3000億元以下的是小型銀行,3000億元到2萬億元的是中型銀行,2萬億元以上的是大型銀行。而在原銀監會關于流動性監管的規范性文件中,我們可以看出資產2000億元以下的銀行不適用流動性監管,這也從規范角度說明了銀行規模的資產定義模式。。盡管資產定義模式清晰并能區分所有銀行,但在立法層面上,嚴格的資產定義模式有三個弊端:

第一,資產定義模式主要反映單一機構的資產狀況,無法反映整個銀行集團的資產總量。大型銀行往往分支機構較多,下轄資產也很多,單靠數額可能需要列入大型或中型銀行的監管范疇,但實際上它們僅是分支機構[40]。

第二,為了實現監管目的,資產定義模式主要是依據數據對銀行進行分類,這就要求對數據的準確性和銀行業的快速變化有所把握,根據不斷變化的數據對銀行類型劃分進行調整也是一種額外的成本消耗。

第三,資產定義模式是以本外幣總量為基準的,但資產定義模式無法動態地反映本外幣幣值的變化和金融市場的變化。《中國金融年鑒》到目前仍沿用2008年各銀行的資產總量,而2008年至今,人民幣對美元的幣值幾經變化,金融市場和監管環境也變化多次。

總體而言,資產定義模式具有不確定性,將這種不確定的定義模式納入規范,作為監管的基礎,可能導致金融市場的混亂。在尚無規范定義模式和資產定義模式有多種弊端的情況下,尋求一種新的定義模式在立法上對小型銀行的概念和范圍進行確定是解決“小而不存”問題的首要突破路徑。事實上,對小型銀行有兩種定義模式,除了我們目前采用的資產定義模式,活動定義模式在學術界也有一定的地位。活動定義模式(activity-based definition)是指按照不同銀行進行運營活動的特點和復雜程度的不同對銀行規模進行劃分。活動定義模式以三個標準來界定小型銀行:第一,銀行在有限的地理范圍內運營;第二,銀行主要經營的是零售業務,而非批發業務;第三,銀行的決策取決于熟知當地情況的決策者[41]。活動定義模式能夠更好地將銀行分類,從而達到監管機關防控系統性風險的最終目的。首先,在有限的地理范圍內經營業務的小型銀行,其風險不易傳導至全國,即便發生風險,當地政府也有能力在本區域內控制風險,監管機關在監管的過程中無須著重考慮小型銀行風險傳導以及風險發生后的隔離問題;其次,該模式可以將小型銀行從監管機關針對大型銀行進行監管的一些復雜業務中解放出來。小型銀行的業務主要是零售業務,而大型銀行的主要業務是批發業務[42],監管機關可以進行針對性和選擇性的監管,而不是要求所有銀行一律合規,以減少成本;最后,由于當地決策者對經濟狀況有深入的了解,監管機關可以賦予當地決策者較大的自由裁量權,這樣既保證了控制金融風險,又能夠使小型銀行為當地的實體經濟發展提供更多支持。

盡管我國監管機關對銀行規模的判定沒有法律依據,但事實上我國目前采取資產定義模式劃分銀行規模,而資產總量的數據還停留在2008年。法律上缺乏規范依據會造成監管的不確定性,監管機關會因此做出滯后或不合比例的監管行為。因此,從法律上填補這一空白是突破“小而不存”的第一步。當小型銀行在法律上有了明確的定義和范圍,監管機關可以根據風險狀況和銀行規模,依照其目的做出更為適當的監管行為,可以防止造成小型銀行合規和運行成本的過度上升,從而避免小型銀行不健康的破產或被兼并。雖然,活動定義模式有其優勢,但是以何種復雜程度的業務作為定義的界限卻非常復雜,需要結合我國金融風險的實際情況,運用大量數據進行分析,從而選出最有效的活動定義模式。對小型銀行有了統一的活動定義模式后,立法者可以根據小型銀行的特點和現實情況,訂立符合小型銀行風險狀況和業務發展的、成比例的監管規范,從而減少小型銀行的合規成本。

五 結 論

“強監管”政策有助于控制金融風險、維持金融穩定,并防止銀行業過度自由化。但是,“強監管”政策也可能導致監管規則的復雜化和“一體適用”的監管模式,增加銀行及其從業者的負擔,因此,應注意避免監管過度,以防監管抑制銀行業的發展。

由于小型銀行服務于基層居民、農戶及小微企業,因此小型銀行在推進普惠金融和共同富裕的過程中發揮關鍵作用。目前,我國金融監管工作的根本性任務是防范化解金融風險,特別是防止發生系統性金融風險,銀行監管是典型的公法行為,通過應用四階層的比例原則進行分析可以得出:“一體適用”的監管模式并不是當前我國銀行監管體系的最優選擇,監管規則的增加、監管機關的重復執行以及監管的不確定性均增加了小型銀行的合規成本和負擔,限制了其發展。逐漸式微的小型銀行會減少金融消費者的融資選項,同時限制大型銀行有效利用金融資源,這事實上不利于金融消費者保護,也妨礙了普惠金融和共同富裕的實現。優化對小型銀行的定義,摒棄原有以資產總量定義銀行規模的模式,轉而采取活動定義模式,可以克服貨幣幣值變化、資料更新不及時等弊端,使監管規則更有效地保護低系統性風險的小型銀行。

[參 考 文 獻]

[1] 米什金.貨幣金融學[M].美國商學院版原書第4版.蔣先玲,等譯.北京:機械工業出版社,2016.

[2] 中國人民銀行濟南分行調查統計處課題組.國際金融監管體制改革比較研究及對我國的啟示[J]. 金融發展評論, 2012(9): 88-119.

[3] 周淳. 論美國金融監管法律制度變遷的政治邏輯[J]. 法學評論, 2015(6): 53-60.

[4] 中央金融工作會議在北京舉行 習近平李強作重要講話 趙樂際王滬寧蔡奇丁薛祥李希出席[N]. 人民日報, 2023-11-01(1).

[5] Neuberger D, Rissi R. Macroprudential banking regulation: Does one size fit all?[J]. Journal of Banking and Financial Economics, 2014(1): 5-28.

[6] 習近平主持召開中央財經委員會第十次會議強調 在高質量發展中促進共同富裕 統籌做好重大金融風險防范化解工作[N]. 人民日報, 2021-8-18(1).

[7] 趙萬一, 吳敏. 我國商業銀行破產法律制度構建的反思[J]. 現代法學, 2006(3): 83-90.

[8] 燕翔, 馮興元. 農村中小銀行的經營效率研究——基于DEA-BCC模型和DEA-Malmquist指數模型的分析[J]. 金融監管研究, 2021(11): 1-17.

[9] 陳衛東, 熊啟躍, 李夢宇. 我國城商行股權結構特征及優化機制研究[J]. 金融監管研究, 2021(4): 59-79.

[10]朱太輝, 張彧通. 農村中小銀行數字化轉型研究[J]. 金融監管研究, 2021(4): 36-58.

[11]徐宏, 曲昭光, 蒲紅霞. 提升監管強度加重了小銀行負擔嗎——來自中國銀行業的經驗證據[J]. 金融經濟學研究, 2021(4): 48-63.

[12]Grammatikos T,Papanikolaou N I.What lies behind the too-Small-to-Survive banks?[J].SSRN Electronic Journal,2013(12-13):2-37.

[13]焦瑾璞, 黃亭亭, 汪天都, 等. 中國普惠金融發展進程及實證研究[J]. 上海金融, 2015(4): 12-22.

[14]郁方. 中國銀行業壟斷與規制研究[D]. 廣州: 華南理工大學, 2010.

[15]Krause B. The dodd-frank wall street reform and consumer protection act: How increased regulation has given large banks an artificial competitive edge[J]. UMKC Law Review, 2014(83):1045-1085.

[16]《中國金融年鑒》編輯部. 中國金融年鑒(2020)[M]. 北京: 中國金融年鑒雜志社有限公司,2021.

[17]陳瑞華. 企業合規制度的三個維度——比較法視野下的分析[J]. 比較法研究, 2019(3): 61-77.

[18]中國銀行業協會研究部. 2021年中國銀行業100強榜單[J]. 中國銀行業, 2021(8): 89-91+6.

[19]李文紅. 國際金融危機后銀行監管的兩個重要發展趨勢與中國實踐[J]. 新金融評論, 2016(3): 18-40.

[20]顧海良. 共同富裕是社會主義的本質要求[J]. 紅旗文稿, 2021(20): 4-11.

[21]Nanda K, Kaur M. Financial inclusion and human development: A cross-country evidence[J]. Management and Labour Studies, 2016(2): 127-153.

[22]張全興. 以普惠金融改革推進共同富裕[J]. 中國金融, 2021(17): 26-27.

[23]羅奕. 破解中小企業融資困局:國外經驗與我國對策[J]. 企業經濟, 2012(7): 116-119.

[24]馬玲.企業融資成本依然偏高 [N].金融時報,2018-02-02(2).

[25]呂勁松. 關于中小企業融資難、融資貴問題的思考[J]. 金融研究, 2015(11): 115-123.

[26]《中國金融年鑒》編輯部. 中國金融年鑒(2019)[M]. 北京: 中國金融年鑒雜志社有限公司, 2020.

[27]《中國金融年鑒》編輯部. 中國金融年鑒(2018)[M]. 北京: 中國金融年鑒雜志社有限公司, 2019.

[28]《中國金融年鑒》編輯部. 中國金融年鑒(2017)[M]. 北京: 中國金融年鑒雜志社有限公司,2018.

[29]靳馥境, 張群. 我國銀行市場集中度對中小企業融資的影響[J]. 經濟與管理, 2015(3): 80-84.

[30]周子淇, 丁禹心. 證券監管的密度彈性及其演化規律研究[J]. 福建質量管理, 2016(3): 22.

[31]劉軼. 金融監管模式的新發展及其啟示——從規則到原則[J]. 法商研究, 2009(2): 152-160.

[32]林明鏘. 比例原則之功能與危機[J]. 月旦法學雜志, 2014(8): 65-79.

[33]Alexander K. Financial inclusion and banking regulation: The role of proportionality[J]. Law and Contemporary Problems, 2021(1): 129-152.

[34]湯德宗. 違憲審查基準體系建構初探——“階層式比例原則”構想[M]//廖福特. 憲法解釋之理論與實務:第六輯.臺北: “中央研究院”法律研究所籌備處, 2009.

[35]劉權. 比例原則審查基準的構建與適用[J]. 現代法學, 2021(1): 144-155.

[36]劉連泰. “公共利益”的解釋困境及其突圍[J]. 文史哲, 2006(2): 160-166.

[37]劉權. 目的正當性與比例原則的重構[J]. 中國法學, 2014(4): 133-150.

[38]李成, 李玉良, 王婷. 宏觀審慎監管視角的金融監管目標實現程度的實證分析[J]. 國際金融研究, 2013(1): 38-51.

[39]Shields R T O. Historic literature presages dodd-frank act as a death knell for community banks[J]. Consumer Finance Law Quarterly Report, 2013, 67: 1-27.

[40]Wilson A J. There goes the neighborhood: Regulating away the community bank-an analysis of the costs of current regulations on community banks[J]. West Virginia Law Review, 2013(116):463-496.

[41]Corner G S.The changing landscape of community banking[M].Central Banker,2010.

[42]饒艷芳. 商業銀行零售業務與批發業務的捆綁研究[J]. 財經界, 2009(3): 118-119.

[作者簡介] 曲光毅(1992—),男,山東濟南人,華東政法大學涉外法治研究院博士后,研究方向:銀行監管。

猜你喜歡

法制博覽(2017年2期)2017-03-13 19:58:52

法制與社會(2017年6期)2017-03-11 06:35:24

法制博覽(2017年1期)2017-02-14 15:53:40

法制博覽(2017年1期)2017-02-14 15:51:48

理論與現代化(2016年6期)2017-02-09 09:14:41

商(2016年33期)2016-11-24 23:39:08

法制與社會(2016年30期)2016-11-24 18:37:46

商(2016年31期)2016-11-22 21:58:20

昆明理工大學學報·社科版(2016年1期)2016-02-29 15:37:23

法制博覽(2015年12期)2015-12-22 12:37:31