新金融工具準則下債券投資分析

2024-06-30 12:34:09陳巧玲

當代縣域經濟 2024年6期

關鍵詞:新會計準則

陳巧玲

[摘要]? 隨著利率市場化進程的推進,農村中小金融機構債券市場業務實現快速發展。新金融工具會計準則下,農村中小金融機構在銀行間市場業務的債券投資面臨會計核算規則的變化帶來稅負變化。對此,農村中小金融機構要運用新金融工具會計準則,綜合考慮收益率、流動性要求、杠桿率、資本充足率等多方面因素,優先選擇稅后收益率高的債券品種進行投資,并做好減值計提、稅負管理工作,以促進債券市場業務持續、穩健發展。

[關鍵詞]? 債券投資;農村金融;新會計準則

[作者單位]? 甘肅省農村信用社聯合社

近年來,利率債投資大受農村中小金融機構青睞,已成為農村中小金融機構銀行間市場的主要業務。究其原因,利率債信用風險權重小、流動性高,在改善監管指標(資本充足率、流動性充足率)等關鍵指標方面有其天然優勢。同時,農村中小金融機構通過銀行間債券投資對接全國同業機構,將持倉債券用于正回購業務,開拓可靠穩定的融資渠道。并且能將持倉債券用于人行再貸款的質押申請,提高再貸款業務的便利性,實現同業業務與貸款業務的聯動。如何適用新會計準則的計量要求,比較不同債券之間的稅務負擔,選擇適合的債券品種,需引起新入市的農村中小金融機構重點關注。

新會計準則下金融工具

計量變化和債券投資情況

新金融工具準則變化情況。隨著金融創新和金融業務的不斷發展,舊會計準則中分類的主觀性、不可比性等問題日益突顯。為了進一步保持與國際準則一致和適應新業務的發展,國家實行了新的會計準則。新舊會計準則主要有以下不同:一是會計科目設置不同。舊會計準則對金融資產項下設立了“應收賬款”“持有至到期投資”“可供出售金融資產”“交易性金融資產”四類科目;而新會計準則項下只設立了“交易性金融資產”“債權投資”“其他債權投資”三類科目。二是減值準備方法不同。舊會計準則對金融工具的減值采取的是實際損失法,下設持有至到期減值準備科目和可供出售金融資產減值準備科目;而新會計準則下,其他債券投資的減值準備并不計入資產負債表的資產類備抵項,而是直接計入其他綜合收益科目。三是業務模式選擇不同。舊會計準則對金融資產的分類并不考慮其現金流特征,而是根據持有目的來選擇;新會計準則對于金融工具的計量提出業務模式選擇的要求。

銀行債券投資現狀。從近年銀行間債券市場主要券種投資者機構情況來看,農商行、農合行、農信社的持有量略低于城商行,有待進一步提升。從持有的債券類別來看,農商行、農合行、農信社等農村金融機構持有的債券93.48%為高評級、低風險的利率債,而信用債的比重僅僅為6.52%。從債券品種細分來看,政策性金融債的投資比例最高,地方政府債和國債的比例基本持平,其他信用債的比例極低。

債券投資三分類對當期損益的影響

SPPI(單純本金和利息償付)測試對三分類的影響。農村中小金融機構買入債券時,根據債券基本條款,如是否為固定利率、是否有具體的付息周期、是否含發行人可贖回選擇權、投資人回售選擇權、減記條款等特殊條款進行合同現金流(SPPI)測試。債券通過SPPI測試后,結合業務模式(收取票息還是掙差價,或者兩者結合)的選擇,在債權投資、其他債權投資、交易性金融資產中選擇其一進行會計核算。

預期信用損失對三分類的影響。預期損失模型要求農村中小金融機構從初始確認到后續計量的,都要考慮金融資產的信用風險情況,對于已發生信用損失或者信用風險已經顯著增加的持倉債券要計提減值。

具體到債券投資業務,如何判斷債券的預期信用損失?筆者認為要重點從以下幾點入手:一是基于債券評級遷徙矩陣法,通過對債券的評級進行分析來測算違約概率。二是綜合考慮當前和未來一段時間內所處經濟周期及國內宏觀經濟形勢,對違約概率進行前瞻性調整,使其更適合債券的實際。三是采取賦值法分析可知,國債的違約概率為0。四是對風險暴露(EAD)的計算要以賬面價值為準,交易性金融資產為買入凈價加公允價值變動,債權投資為券面加利息調整再加減值準備,其他債權為券面加利息調整再加減值準備和公允價值。

債券業務的稅負分析

稅種分析。增值稅及附加稅增值稅,顧名思義就是以增值額作為計稅依據的稅種。具體是以債券在買賣中產生的差價作為計稅依據的一種流轉稅,而附加稅則是以增值稅作為計稅依據的補充稅種,稅率為12%,其中城建7%,教育附加5%。債券產生的票息收入和差價收入符合《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)文件要求。

營改增的核心要點。一是稅率變動。根據財政部、國家稅務總局關于部分營業稅和增值稅政策規定,金融商品轉讓的營業稅稅率為3%,納稅人發生應稅行為稅率為6%,故債券差價收入的增值稅稅率實際應為6%。二是計稅基礎變化。根據政策規定,持有債券期間的利息部分,要按照貸款服務繳納增值稅。而國債、地方債利息收入、政策性銀行債利息收入、商業銀行債利息收入則免征增值稅。三是差價計稅區別。按現有政策規定,繳納營業稅時,債券買賣差價應該按照全價計算。而增值稅則以買賣差價全價、凈價來計稅,與持有期間利息取得有關,其核心原則是不重征、不漏征,因此,債券持有期間要按照凈價計算價差。

所得稅。所得稅是對當年利潤作為計稅依據的稅種。根據《關于企業國債投資業務企業所得稅處理問題的公告》(國家稅務總局公告〔2011〕第36號)和《關于地方政府債券利息免征所得稅問題的通知》(財稅〔2013〕5號)的文件規定,農村中小金融機構享受持有國債和地方政府債券利息收入免交所得稅的優惠。

農村金融機構債券投資策略建議

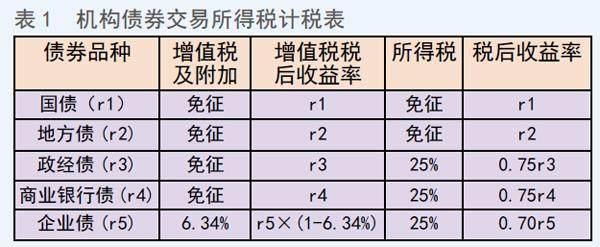

分析金融機構債券投資實踐不難發現,債券增值稅與債券“三分類”并無直接關系,而債券“三分類”對所得稅的影響較大,買入債券額折溢價率對所得稅也有較大影響。同時,債券增值稅和債券品種有關系。如果農村中小金融機構為一般納稅人,則增值稅稅率為6%,所得稅稅率為25%。具體如表1所示。

對農村中小金融機構而言,預期信用損失模型下,債券投資會增加稅負差異,因此,在所得稅匯算清繳的時候要對債券的公允價值、減值準則進行納稅調整。需要強調的是,債券實務投資是極其復雜的事情,要綜合考慮收益率、流動性要求、杠桿率、資本充足率等多方面因素,同等條件下優先選擇稅后收益率高的債券品種進行投資,合理選擇適合當前經營計劃的最佳投資方案。

猜你喜歡

東方教育(2016年13期)2017-01-12 22:47:26

財經界·學術版(2016年22期)2016-12-24 20:56:39

商場現代化(2016年29期)2016-12-23 00:05:10

現代經濟信息(2016年27期)2016-12-16 10:01:31

中國經貿(2016年19期)2016-12-12 13:24:00

時代金融(2016年27期)2016-11-25 17:40:11

財經界·學術版(2016年19期)2016-11-16 14:52:54

現代經濟信息(2016年19期)2016-10-20 16:57:27

商場現代化(2016年22期)2016-10-18 20:14:12

中國市場(2016年33期)2016-10-18 13:15:41