ESG表現(xiàn)與重污染企業(yè)價值

2024-07-01 09:44:48汪明暉朱華波

中小企業(yè)管理與科技·上旬刊 2024年4期

汪明暉 朱華波

【摘 ?要】論文選取2011-2022年540家重污染上市公司為樣本,構(gòu)建ESG指標(biāo)體系,利用熵權(quán)法賦權(quán)并求出綜合得分,以此衡量重污染企業(yè)的ESG表現(xiàn),研究其與企業(yè)價值之間的關(guān)系。實證結(jié)果表明,重污染上市公司的ESG表現(xiàn)對企業(yè)價值具有正向影響,在加入融資約束這一中介變量后發(fā)現(xiàn),其在重污染企業(yè)ESG表現(xiàn)對企業(yè)價值的影響中具有顯著的中介效應(yīng)。

【關(guān)鍵詞】ESG;熵權(quán)法;企業(yè)價值;融資約束

【中圖分類號】F275;F832.5;X322 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2024)04-0086-03

1 引言

ESG作為衡量企業(yè)綠色可持續(xù)發(fā)展水平的重要指標(biāo),主要是強調(diào)企業(yè)在追求經(jīng)濟利潤的同時,要注重各利益相關(guān)者的非經(jīng)濟需求,如重視環(huán)境保護、積極履行社會責(zé)任等。我國仍然存在為個人私利肆意污染環(huán)境、損害相關(guān)者利益的企業(yè),尤其是高污染行業(yè)的企業(yè)。當(dāng)企業(yè)關(guān)注環(huán)境、社會和治理績效時,企業(yè)就會將其作為考慮因素納入自身的經(jīng)營決策中,從而影響企業(yè)的經(jīng)濟效益,進而影響企業(yè)價值。基于此,本文從企業(yè)融資的角度,探討環(huán)境、社會和治理績效對重污染企業(yè)價值的影響及其內(nèi)在機制,對重污染企業(yè)重視ESG理念、提升ESG績效進而提升企業(yè)價值,促進企業(yè)可持續(xù)發(fā)展具有重要意義。

2 理論分析與研究假設(shè)

2.1 ESG表現(xiàn)與企業(yè)價值

借鑒利益相關(guān)者理論和信息不對稱理論,本文認(rèn)為,環(huán)境、社會和公司治理績效良好的公司更加重視對利益相關(guān)者的責(zé)任,能夠得到利益相關(guān)者的支持,提高公司的綜合競爭力。同時,ESG表現(xiàn)良好的企業(yè)信息透明度更高,減少了與投資者之間的信息不對稱,增強了市場信心,提高了企業(yè)的市場價值。基于上述分析,本文提出如下假設(shè):

H1:重污染企業(yè)ESG表現(xiàn)與企業(yè)價值存在正向影響關(guān)系。

2.2 融資約束的中介作用

基于信息不對稱理論、信號傳遞理論、社會聲譽理論,信息不對稱程度越高,信息搜尋的成本就越高。若重污染企業(yè)ESG表現(xiàn)良好并將其情況對外披露,減少與投資者的信息不對稱,降低其信息搜尋成本,向外界傳遞一個經(jīng)營良好的信號,能夠在獲得社會聲譽的同時,吸引投資者投資,緩解企業(yè)的融資約束。

從融資成本角度來講,ESG表現(xiàn)越好,越能緩解融資約束,降低重污染企業(yè)為獲得資金而付出的成本,同時,大幅提高企業(yè)的資金可獲得性,提高現(xiàn)金資源配置效率,使得企業(yè)有能力、有資金進行良好的短期投資和長期運營,增強企業(yè)核心競爭力,形成競爭優(yōu)勢,維持并提高市場份額和市場地位,增加企業(yè)收益與企業(yè)價值。呂靖燁等[1]以重污染行業(yè)中的煤炭企業(yè)為研究對象進行研究,驗證了上述分析。基于上述分析,本文提出如下假設(shè):

H2:重污染企業(yè)ESG表現(xiàn)與融資約束存在負(fù)向影響關(guān)系。

H3:融資約束在ESG表現(xiàn)與重污染企業(yè)價值的正向影響關(guān)系中發(fā)揮中介效應(yīng)。

3 研究設(shè)計

3.1 樣本選取與數(shù)據(jù)來源

本文以2010年出臺的《上市公司環(huán)境信息披露指南》為基礎(chǔ),選取2011-2022年重污染行業(yè)上市公司作為初始樣本,剔除ST、*ST類上市公司,清理數(shù)據(jù)異常公司后得到540家重污染企業(yè)的6 480個ESG觀測值,后續(xù)回歸分析中因其他變量存在部分缺失,在刪除缺失值后,最終得到6 316個觀測值。環(huán)境層面的污染排放數(shù)據(jù)主要來自上市公司社會責(zé)任報告,其余數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,并對控制變量進行了1%的縮尾處理。

3.2 企業(yè)ESG評價體系構(gòu)建

3.2.1 環(huán)境層面

①污染排放水平。參考毛捷等[2]的研究,本文選擇工業(yè)廢水的化學(xué)需氧量和氨氮排放量,以及工業(yè)廢氣的二氧化硫和氮氧化物排放量作為衡量污染排放量的指標(biāo),對污染物排放量進行標(biāo)準(zhǔn)化處理,并綜合計算污染當(dāng)量數(shù)。②環(huán)境管理。借鑒李強等[3]的研究,本文基于企業(yè)社會責(zé)任報告中披露的信息,選取8個指標(biāo),如“環(huán)保理念”“環(huán)保目標(biāo)”等,通過內(nèi)容分析法,并利用企業(yè)社會責(zé)任報告中的信息對其賦值1或0進行量化。③環(huán)境業(yè)績與治理。其主要衡量企業(yè)對環(huán)境污染的治理情況,包括廢氣、廢水、粉塵治理情況等,通過社會責(zé)任報告等文獻進行定量描述。④環(huán)境監(jiān)管。其考察企業(yè)是否為重點污染監(jiān)控單位、是否發(fā)生環(huán)境事故等情況,通過相應(yīng)指標(biāo)進行1或0的量化。⑤環(huán)境認(rèn)證。其對企業(yè)是否通過ISO14001和ISO9001審核的情況進行評估,公司通過ISO14001審核,賦值為1,否則為0;通過ISO9001審核,賦值為1,否則為0。

3.2.2 社會層面

本文主要對七大利益相關(guān)方主體的責(zé)任績效進行評價,包括員工、供應(yīng)商、顧客、金融機構(gòu)、政府、社會公益、股東。

3.2.3 公司治理層面

本文從制度機制和激勵機制入手,衡量企業(yè)的代理成本,包括控股股東持股比例、股權(quán)制衡度、管理層薪酬總額、管理層持股比例、獨立董事占比、董事會規(guī)模。

為將上述指標(biāo)整合為一個綜合指標(biāo),本文采用熵權(quán)法來計算各指標(biāo)的權(quán)重,各個指標(biāo)的權(quán)重如表1所示。

表1 ?指標(biāo)權(quán)重

根據(jù)表1,重污染企業(yè)中,環(huán)境、社會、公司治理在ESG評價體系中占比相當(dāng),均在1/3左右。從二級指標(biāo)來看,環(huán)境因素指標(biāo)中環(huán)境認(rèn)證指標(biāo)占比最大,達到了15.99%,環(huán)境業(yè)績與治理指標(biāo)和環(huán)境管理指標(biāo)占比接近,分別為7.12%、6.67%,說明重污染企業(yè)注重環(huán)境保護是履行ESG責(zé)任至關(guān)重要的一環(huán);在社會責(zé)任方面,社會公益責(zé)任績效指標(biāo)占比最大,為20.32%,說明企業(yè)進行社會捐贈是履行社會責(zé)任的重要環(huán)節(jié)之一;在公司治理方面,管理層持股比例指標(biāo)占比最大,為19.96%,說明在公司治理中,要選擇合適的高管激勵方式,提升管理層的治理能力。

3.3 變量定義

①被解釋變量。本文參考以前學(xué)者的研究,選擇TobinQ值作為企業(yè)價值的代理指標(biāo),采用股權(quán)價值與凈債務(wù)賬面價值之和與期末總資產(chǎn)價值之比進行計算。②解釋變量。ESG表現(xiàn):根據(jù)企業(yè)ESG評價體系,利用熵權(quán)法計算各指標(biāo)權(quán)重,計算得出各公司2011-2022年的ESG指數(shù),形成變量ESG_Score。③中介變量。融資約束(FR):在衡量融資約束的多種指標(biāo)下,本文采用企業(yè)SA指數(shù)[4]絕對值的對數(shù)來度量企業(yè)所面臨的融資約束。④控制變量。本文對影響企業(yè)價值的因素進行了控制,選取以下控制變量:企業(yè)規(guī)模(Size):資產(chǎn)總額取對數(shù);營業(yè)收入增長率(Growth):營業(yè)收入增加額/上一年營業(yè)收入;兩職合一(Dual):總經(jīng)理與董事長由同一個人任職取1,否則取0;月均超額換手率(Dturn):當(dāng)年股票月均換手率/去年股票月均換手率;管理費用率(Mfee):管理費用/營業(yè)收入;是否虧損(Loss):當(dāng)年凈利潤<0取1,否則取0;機構(gòu)投資者持股比例(INST):機構(gòu)投資者持股總數(shù)/流通股本。

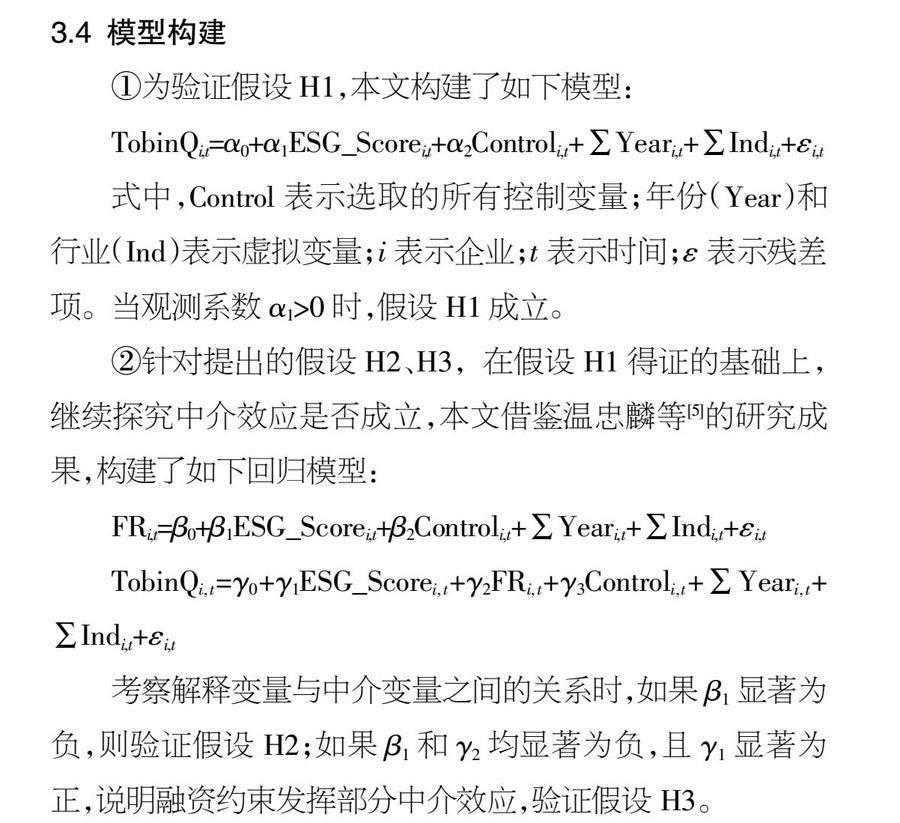

3.4 模型構(gòu)建

①為驗證假設(shè)H1,本文構(gòu)建了如下模型:

TobinQi,t=?琢0+?琢1ESG_Scorei,t+?琢2Controli,t+∑Yeari,t+∑Indi,t+εi,t

式中,Control表示選取的所有控制變量;年份(Year)和行業(yè)(Ind)表示虛擬變量;i表示企業(yè);t表示時間;ε表示殘差項。當(dāng)觀測系數(shù)α1>0時,假設(shè)H1成立。

②針對提出的假設(shè)H2、H3,在假設(shè)H1得證的基礎(chǔ)上,繼續(xù)探究中介效應(yīng)是否成立,本文借鑒溫忠麟等[5]的研究成果,構(gòu)建了如下回歸模型:

FRi,t=β0+β1ESG_Scorei,t+β2Controli,t+∑Yeari,t+∑Indi,t+εi,t

TobinQi,t=γ0+γ1ESG_Scorei,t+γ2FRi,t+γ3Controli,t+∑Yeari,t+

∑Indi,t+εi,t

考察解釋變量與中介變量之間的關(guān)系時,如果β1顯著為負(fù),則驗證假設(shè)H2;如果β1和γ2均顯著為負(fù),且γ1顯著為正,說明融資約束發(fā)揮部分中介效應(yīng),驗證假設(shè)H3。

4 實證分析

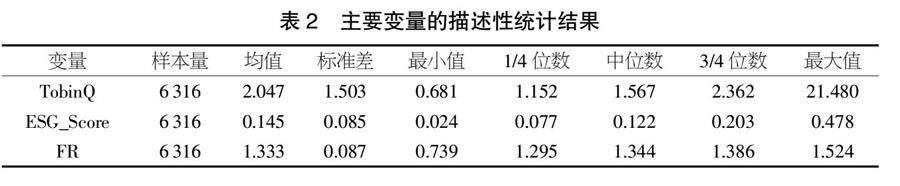

4.1 描述性分析

主要變量的描述性統(tǒng)計結(jié)果如表2所示。由表2可知,重污染行業(yè)企業(yè)ESG得分的均值為0.145,大多數(shù)企業(yè)的ESG得分在0.024~0.203,重污染行業(yè)企業(yè)的ESG得分普遍較低。TobinQ的均值為2.047,中位數(shù)為1.567,最小值為0.681,3/4分位數(shù)為2.362,說明大多數(shù)企業(yè)的企業(yè)價值在0.681~2.362,重污染行業(yè)企業(yè)的價值普遍較低,且不同的企業(yè)之間企業(yè)價值存在較大差異。重污染行業(yè)企業(yè)融資約束的最小值為0.739,最大值為1.524,均值為1.333,說明大多數(shù)企業(yè)的融資約束較大,其面臨著融資難的問題。

4.2 回歸分析

為驗證相關(guān)假設(shè),本文對主要變量進行多組回歸,逐步在模型中加入控制變量,最終采用個體聚類,得到的回歸結(jié)果如表3的列(1)~(3)所示,列(4)~(5)檢驗了融資約束在ESG表現(xiàn)對企業(yè)價值影響中的中介效應(yīng)。

由表3可知,從列(1)到列(3),ESG表現(xiàn)與企業(yè)價值始終呈現(xiàn)出正向關(guān)系,在加入了一系列控制變量后最終在5%的水平上正相關(guān),表明重污染企業(yè)的ESG表現(xiàn)越好,越能促進企業(yè)價值的提升,假設(shè)H1成立。在列(4)中,ESG表現(xiàn)與融資約束的回歸系數(shù)為-0.062 3,在1%的顯著性水平上呈現(xiàn)出負(fù)相關(guān)關(guān)系,表明重污染企業(yè)的ESG表現(xiàn)越好,融資約束越小,即提高企業(yè)的ESG表現(xiàn),可以緩解其融資約束,使企業(yè)更加容易獲得資金,減少資金獲取的限制,驗證了假設(shè)H2。列(5)在于檢驗融資約束在ESG表現(xiàn)與企業(yè)價值間是否起到了一定的中介作用。實證結(jié)果表明,在加入了融資約束這一變量之后,ESG表現(xiàn)與企業(yè)價值的回歸系數(shù)由0.960 1降低到0.832 4,但仍然在5%的水平上顯著為正,且融資約束的回歸系數(shù)為-2.05,這表明融資約束的中介效應(yīng)存在且為部分中介效應(yīng),驗證了假設(shè)H3。各方利益相關(guān)者在投資時更偏向于ESG表現(xiàn)良好的企業(yè),從而緩解重污染企業(yè)面臨的融資限制問題,并進一步提高企業(yè)價值。

4.3 穩(wěn)健性檢驗

①替換變量。本文以總資產(chǎn)收益率(ROA)代替TobinQ來衡量企業(yè)價值;使用華證ESG評級數(shù)據(jù)替代本文計算得出的ESG表現(xiàn)得分,具體方法為將劃分的“C”至“AAA”9個等級,按照1~9分對其賦值。②剔除異常年份。本文剔除2020-2022年疫情期間的相關(guān)數(shù)據(jù),使用2011-2019年的數(shù)據(jù)進行驗證。結(jié)果顯示,重污染企業(yè)ESG表現(xiàn)與企業(yè)價值二者間的回歸系數(shù)顯著為正,表明前文的結(jié)果是穩(wěn)定的(見表4)。

5 結(jié)論與建議

本文借鑒信息不對稱理論等,選擇2011-2022年重污染行業(yè)上市公司為研究對象,分析環(huán)境、社會和公司治理績效(ESG)對企業(yè)價值的影響。研究發(fā)現(xiàn),ESG表現(xiàn)越好,越能提升重污染企業(yè)的企業(yè)價值,融資約束在此過程中發(fā)揮關(guān)鍵的中介作用。

針對上述結(jié)論,本文建議重污染企業(yè)應(yīng)重視ESG表現(xiàn),加大ESG相關(guān)投資,在追求利潤的基礎(chǔ)上致力于保護環(huán)境、履行社會責(zé)任,并進行良好的公司治理,提升企業(yè)的外在“商譽”,從而增強投資者認(rèn)同感,向外界傳遞良好信息,減少信息不對稱帶來的弊端,優(yōu)化資源配置,緩解重污染企業(yè)融資難等問題,在獲得資金流入、提升經(jīng)營效益的同時,更加注重ESG責(zé)任的履行,推動企業(yè)和社會的可持續(xù)發(fā)展。

【參考文獻】

【1】呂靖燁,趙倩.ESG表現(xiàn)對煤炭企業(yè)價值的影響[J].煤炭經(jīng)濟研究,2024,44(2):158-166.

【2】毛捷,郭玉清,曹婧,等.融資平臺債務(wù)與環(huán)境污染治理[J].管理世界,2022,38(10):96-118.

【3】李強,馮波.企業(yè)會“低調(diào)”披露環(huán)境信息嗎?——競爭壓力下企業(yè)環(huán)保投資與環(huán)境信息披露質(zhì)量關(guān)系研究[J].中南財經(jīng)政法大學(xué)學(xué)報,2015(4):141-148+160.

【4】鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業(yè)創(chuàng)新可持續(xù)性[J].經(jīng)濟研究,2013,48(1):4-16.

【5】溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗程序及其應(yīng)用[J].心理學(xué)報,2004(5):614-620.