ESG信息披露提升了企業投資效率嗎?

2024-07-03 21:59:22李澤浩楊振陳傳龍

審計與經濟研究 2024年4期

李澤浩 楊振 陳傳龍

[收稿日期]20240128

[基金項目]國家社會科學基金項目(21BJL033;19BJL008;21FYB021)

[作者簡介]李澤浩(1996— ),男,河南駐馬店人,南開大學經濟學院博士生,從事產業經濟學研究;楊振(1985— ),男,山東聊城人,中共中央黨校經濟學部教授、博士生導師,從事產業組織理論、產權與制度經濟學研究,通信作者,E-mail:yangzhen2010@alu.ruc.edu.cn;陳傳龍(1994— ),男,河南商丘人,清華大學國家治理與全球治理研究院博士后,從事環境與可持續發展問題研究。

[摘要]基于2010—2022年A股上市公司數據,將商道融綠首次公布上市公司ESG評級作為準自然實驗,采用多期雙重差分模型實證檢驗ESG信息披露對企業投資效率的影響效應及作用機制。研究結果顯示,ESG信息披露能夠有效提升企業投資效率,且這一結論在進行多項穩健性檢驗后依然成立。機制分析結果表明,抑制企業短視、緩解融資約束和降低環境不確定性是ESG信息披露提升企業投資效率的有效作用渠道。異質性分析發現,ESG信息披露對企業投資效率的促進作用在非國有企業、高數字化水平企業和市場化程度高的地區中更為明顯。研究結論在實踐層面為構建與完善企業可持續發展體系提供了經驗證據,對促使企業積極履行社會責任、推動中國經濟高質量發展具有重要意義。

[關鍵詞]ESG信息披露;企業非效率投資;企業短視;融資約束;環境不確定性;市場化程度

[中圖分類號]F270.3

[文獻標志碼]A[文章編號]10044833(2024)04007110

一、問題的提出

在中國經濟發展歷程中,投資一直扮演著至關重要的角色,是拉動中國經濟增長的重要引擎。當下,中國已進入高質量發展階段,實現有效投資尤為重要。因此,在關注投資規模增加的同時,更要重視企業投資效率的提高。然而,長期以來中國企業低效投資現象十分普遍[1],而企業的投資決策行為決定著其未來現金流量和盈利能力,對企業長期可持續發展具有重要影響。鑒于此,如何提升企業投資效率、實現長期可持續發展成為當下重要議題之一。

投資效率是指企業將稀缺資源有效配置到投資項目中,并將投資機會轉化為實際投資的程度[2]。在投資效率較低的情況下,企業很難將大量高回報的投資機會轉化為實際投資[3]。在這種情況下,ESG信息披露為改善企業投資效率提供了一條有效途徑。一方面,ESG信息作為企業財務信息的補充,能夠使外部投資者充分了解企業經營狀況與發展戰略,從而緩解企業內部管理者與外部投資者之間的信息不對稱,降低外部投資者的逆向選擇風險。另一方面,ESG信息披露改善了企業透明度,使得外部投資者更容易評估并比較不同企業的ESG績效,更好地監督與評估管理層的行為,能夠對企業投資效率產生積極影響。

然而,現有研究更多關注ESG表現引致的經濟后果,對ESG信息披露作用于企業投資效率的影響研究相對有限。在當前中國深化改革,實現碳達峰、碳中和的背景下,迫切需要緩解軟硬件條件對企業有效投資的約束。ESG信息披露如何有效發揮作用來改善企業投資效率是值得深入探討的重要問題,關乎我國ESG信息披露制度的進一步構建與企業未來發展方向。因此,本文旨在從信息傳遞與利益相關者雙重視角出發,利用2010—2022年中國滬深兩市A股上市公司數據,從微觀層面系統深入地考察ESG信息披露對企業投資效率的影響效應及作用機制。

與既有研究相比,本文可能的邊際貢獻在于:第一,深化和拓展了關于企業投資效率的相關研究。現有文獻多是研究企業自身行為或外部環境特征對企業投資效率的影響,鮮有文獻從ESG信息披露視角來討論企業投資效率問題。實際上,ESG信息披露能夠通過信號傳遞機制及利益相關者機制直接作用于企業投資效率,從而極大程度上改善企業投資效率。因此,從ESG信息披露這一獨特視角考察其對企業投資效率的影響是對企業投資效率研究領域的重要補充。第二,豐富了關于ESG的相關研究。以往研究集中于對ESG評級的影響因素以及ESG評級對企業價值、企業績效、就業等的影響進行分析,且在研究ESG評級的經濟效應時普遍采用ESG評級指數進行實證分析,由此可能導致結果存在內生性偏誤。因此,本文將ESG信息披露作為準自然實驗,并將關注點轉移到企業投資效率上來,對ESG相關研究進行了擴展。第三,在證實ESG信息披露對企業投資效率的促進作用后,進一步研究了ESG信息披露對企業投資效率影響的作用機制以及異質性,厘清了ESG信息披露作用于企業投資效率的直接與間接機制,并從多角度分析了ESG信息披露對企業投資效率的影響,更為細致全面地展示了ESG信息披露的投資效率效應,在一定程度上為改善中國資本市場環境、實現企業長期可持續發展提供了理論依據與經驗證據。

二、文獻回顧

(一)關于ESG信息披露的研究

由于我國當前對企業ESG信息披露采取自愿的原則,且缺乏系統完整的ESG評級體系,因此現有研究主要針對ESG信息披露帶來的經濟效應進行了分析。基于現有文獻觀點,ESG表現能夠提高企業就業水平[4]、促進企業創新[5]和提升企業價值[6]。究其原因在于:首先,良好的ESG表現能夠向公眾傳遞企業的社會責任理念,助力企業建立負責任的企業形象[7]和更廣泛的商業合作關系網絡,從而獲得更多利益相關者的支持。其次,ESG優勢可以協調管理者與股東之間的利益,良好的企業ESG表現將提升利益相關者對企業創新風險承擔的容忍度,同時有助于提升股東對管理者的信任度,從而緩解企業創新過程中的資源約束[8]。最后,ESG原則不僅鼓勵企業履行社會責任,還通過釋放積極的負責任信號贏得社會支持和市場認可,這減輕了企業在經營和生產過程中的社會阻力和成本壓力,從而給企業發展與價值提升帶來了內在動力。

(二)關于企業投資效率的研究

已有文獻分別從企業金融化、政府干預與外部環境[911]等方面對企業無效率投資的原因進行了考察。

由于諸多因素造成了企業投資效率的損失,因此如何提高企業投資效率引起了研究者的關注。現有研究分別從產業政策轉型、營商環境、

公司管理特征[1214]等角度分析了提升企業投資效率的方法。從信息溝通的效果來看,企業社會責任披露是一種有效的溝通工具,其為外部投資者提供了關于企業社會責任履行的相關信息,有助于緩解企業與外部投資者之間的信息不對稱,從而提高企業投資效率。有研究發現,提高信息披露透明度可以緩解管理者與外部資本供應商之間的信息不對稱,使外部投資者更好地了解企業的經營狀況和風險,從而提升企業投資效率[15]。透明的財務報告可以通過緩解信息不對稱和加強監管來改善企業投資效率[16],且披露企業社會責任報告能夠緩解代理問題并改善投資效率[17]。

綜上,雖然現有研究考察了ESG表現的經濟效應,并從多個角度研究了如何提升企業投資效率,但鮮有研究考察ESG信息披露對企業投資效率的影響。因此,本文從理論層面深入分析ESG信息披露對企業投資效率的影響效應與作用機制,并基于商道融綠首次公布ESG評級這一準自然實驗,采用2010—2022年我國上市公司數據對ESG信息披露與企業投資效率之間的關系進行實證驗證。本研究不僅有助于補充ESG信息披露及其經濟后果的相關文獻,還有助于豐富企業投資效率的相關文獻,同時能夠為企業的ESG實踐和可持續發展提供相關依據。

三、理論分析與研究假設

(一)ESG信息披露與企業投資效率

ESG信息披露提供了企業如何管理與環境、社會和治理相關問題的詳細信息,極大增加了企業非財務信息的透明度,有助于外部投資者更好地了解企業的長期發展戰略與可持續發展能力,從而賦予企業提升投資效率的市場化機制。具體來看,ESG信息披露會通過信號傳遞機制與利益相關者監督機制直接影響企業投資效率。一方面,依據信號傳遞理論,在信息不對稱的情況下,處于信息優勢的一方可以通過傳遞信號來展示自身的真實價值,從而影響信息劣勢方的決策。因此,ESG信息披露有助于贏得投資者對企業的信任。通過ESG信息披露,企業更容易吸引ESG友好型投資者加入,從而降低業務運營成本,提高投資效率。另一方面,通過ESG信息披露,企業增強了與利益相關者之間的互動交流,能夠更好地了解并回應各方的需求與期望,進而優化自身經營決策,促進自身投資效率的提升。與此同時,ESG信息披露也將發揮利益相關者的監督作用,企業管理層和董事會會受到更多的監督和審查,以確保他們采取符合ESG標準的行動,這會促使企業更負責任地進行投資決策,更多考慮長期可持續性因素,有助于企業實現更好的長期績效,從而提升投資效率。據此,本文提出研究假設1。

假設1:ESG信息披露能夠提升企業投資效率。

(二)ESG信息披露、企業短視與企業投資效率

ESG信息披露能夠通過有效緩解代理問題,減少管理者的短視行為,從而減少企業非效率投資。一方面,通過主動披露有關企業在環境、社會和治理領域的信息,企業可以向社會傳達其對可持續發展和社會責任的承諾,進而產生利益相關者附加給管理者的隱性契約與多方約束,避免管理者做出自利決策[18],這將促使企業關注長期利益,減少短視行為,避免無效率投資。另一方面,ESG信息披露能夠發揮聲譽機制作用,倒逼企業關注長期利益,避免短視行為。企業聲譽建立在誠信、負責任和可信賴的基礎上,如果企業被曝光存在短視行為,企業的供應鏈關系就會受到負面影響,這種風險將迫使管理者減少日常經營中的機會主義傾向[19],轉向注重企業長期價值的實現,從而促進企業投資效率的提升。據此,本文提出研究假設2。

假設2:ESG信息披露通過抑制企業短視行為提升企業投資效率。

(三)ESG信息披露、融資約束與企業投資效率

ESG信息披露能夠緩解企業融資約束,進而提升企業投資效率。一方面,進行ESG信息披露的企業公布了自身較為完備的非財務信息及管理理念,向債權人傳達了更多關于企業特征的基本面信息。在分析師、媒體的關注與監督下,企業會減少盈余操縱[20],使得債權人能夠在事前對企業真實信息進行有效評估。另一方面,ESG信息披露提供了企業可持續性發展的數據,包括環保措施、社會責任活動和治理實踐,并揭示了企業內部結構、董事會構成及決策流程,這使得債權人能夠在事中對企業行為進行有效監督,從而降低管理者濫用資金的風險。因此,ESG信息披露使得債權人能夠更準確地評估企業的未來收益及風險狀況,從而避免對企業借貸要求更高的風險溢價,有效降低了企業融資約束。

企業融資約束得到緩解后,企業投資活動所受到的財務約束會相應減弱,投資不足的概率將大大降低,能有效提升企業投資效率[21]。此時,管理者也能把握良好的投資機會,制定合理的投資策略,從而減少企業無效率投資[22]。另外,融資約束緩解有助于改善企業資源錯配的情況,企業能夠在研發創新投入與實體投資之間進行更好的權衡,從而提高企業投資效率。據此,本文提出研究假設3。

假設3:ESG信息披露通過緩解企業融資約束提升企業投資效率。

(四)ESG信息披露、環境不確定性與企業投資效率

環境不確定性是企業資源配置和決策制定的重要考慮因素之一,也是影響企業投資效率的關鍵因素。較高的環境不確定性會導致管理者無法對投資項目的收益及風險進行準確評估,為了防止投資項目遭受損失,管理者會謹慎地選擇投資項目。同時,在面臨較高環境不確定性的情況下,企業傾向于將更多收益留存用于預防突發事件,易造成企業投資不足[23]。

ESG信息披露為改善企業環境不確定性提供了一條可行路徑。一方面,ESG信息披露有助于吸引長期投資者。長期投資者通常關注企業的長期可持續性和價值創造,而不僅僅是關注短期股價波動。通過ESG信息披露,企業能夠傳達其在可持續性方面的信息,吸引那些支持長期價值創造的投資者。長期投資者通常更穩定,不易受到短期市場波動的干擾,這有助于減少企業的股價波動以及所面臨的市場不確定性。另一方面,企業通過展示其在社會和環境可持續性方面的承諾和努力,能夠增強企業產品和服務的市場競爭力,吸引更多的消費者,提高產品和服務的市場份額,降低技術風險與不確定性。綜上,ESG信息披露為企業創造了更穩定和更可持續的經營環境,能夠有效降低企業環境不確定性。據此,本文提出研究假設4。

假設4:ESG信息披露通過降低環境不確定性提升企業投資效率。

四、研究設計

(一)模型設定

由于目前缺乏統一的ESG信息披露標準與指引,我國的ESG數據主要由第三方評級機構進行調查發布,但這恰恰為我們提供了一系列豐富的準自然實驗數據。第三方機構發布ESG報告是為了驅動企業強化踐行ESG理念,更多關注ESG責任投資,而不是為了提高企業投資效率,這消除了反向因果關系存在的可能性,故我們可以采用多期雙重差分法來識別ESG信息披露提升企業投資效率的有效性。本文旨在考察ESG信息披露對企業投資效率的影響,具體來講,參考胡潔等的研究[24],以商道融綠首次公布的ESG評級數據為準自然實驗,構建如下多期雙重差分模型:

Biddleit=α0+α1ESG_DIDit+αjControlsit+λf+λt+εit(1)

其中,被解釋變量Biddleit為企業i在第t年的非效率投資;核心解釋變量為ESG_DIDit,若商道融綠發布了企業i在第t年的評級數據,則ESG_DIDit為1,否則ESG_DIDit為0;Controlsit為一系列控制變量;λf、λt分別表示企業固定效應、年份固定效應;εit為殘差項。

(二)變量定義

1.被解釋變量

沿襲Richardson的思想[25],本文將企業非效率投資定義為實際投資與預期投資之間的差異。具體來說,如果企業實際投資高于預期投資,則為過度投資;相反,如果實際投資低于預期投資,則為投資不足。但由于Richardson投資效率模型并沒有考慮行業因素,可能存在一定的衡量偏誤,而Biddle投資效率模型控制了行業與年份因素,能有效消除回歸模型設定偏誤問題,更能準確衡量企業非效率投資程度[26],因此,本文參考Biddle等[27]及毛捷和管星華[28]的做法,使用企業投資對成長機會的回歸模型來估計企業投資效率,以模型(2)殘差的絕對值來衡量企業非效率投資。

Invit+1=δ0+δ1SalesGrowthit+vit+1(2)

其中,Invit+1為總投資;SalesGrowthit為營業增長額從第t-1年到第t年的百分比變化,是企業成長機會的替代變量;vit+1為模型(2)分行業分年度回歸得到的殘差,其絕對值的大小與企業非效率投資正相關。

2.核心解釋變量

在眾多第三方ESG評級機構中,商道融綠憑借自身的獨特性脫穎而出。《A股上市公司ESG評級分析報告2023》數據顯示,自2020年起商道融綠的ESG評級范圍已涵蓋A股全部上市公司,這些評級數據為本文構建多期雙重差分模型提供了足夠的研究樣本,并使得分析結果具有代表性與可靠性。因此,本文依據商道融綠的ESG評級數據設置雙重差分變量,若商道融綠發布了企業i在第t年的評級數據,則ESG_DIDit為1,否則ESG_DIDit為0。

3.控制變量

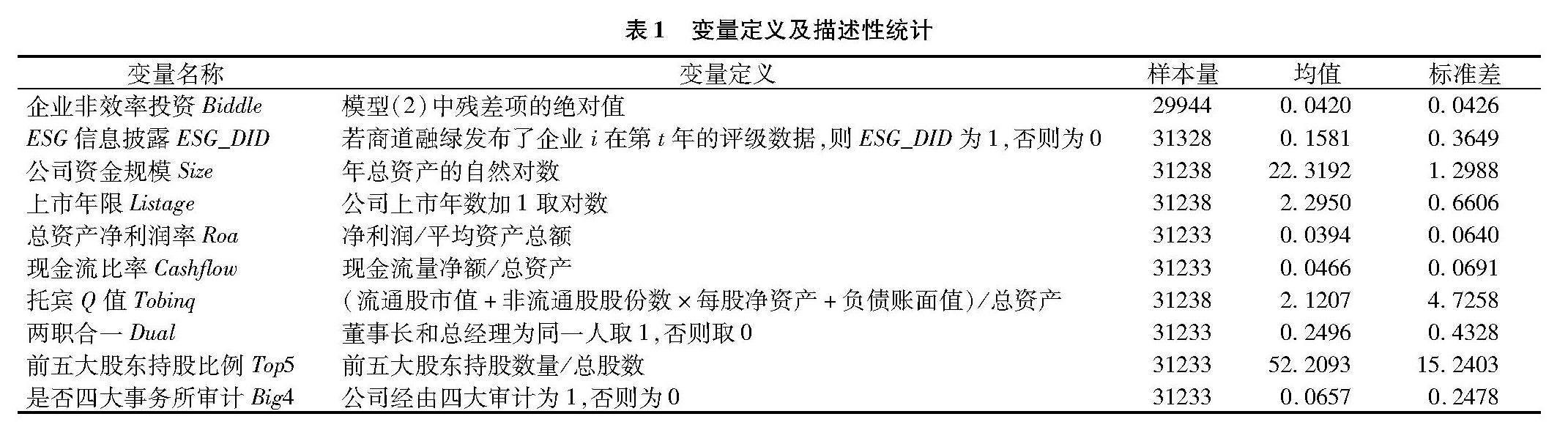

為提高研究精度與準確性,同時避免遺漏變量,本文引入一系列控制變量,其中,企業基本特征層面的變量包括公司資金規模(Size)、上市年限(Listage),企業財務特征層面的變量包括總資產凈利潤率(Roa)、現金流比率(Cashflow)、托賓Q值(Tobinq),企業管理特征層面的變量包括兩職合一(Dual)、前五大股東持股比例(Top5)、是否四大事務所審計(Big4)。

各變量的定義及描述性統計如表1所示。

(三)數據說明

本文以中國2010—2022年滬深A股上市公司為樣本進行實證檢驗,并根據研究需要進行一系列處理:首先,剔除研究期間的ST、*ST公司樣本;其次,剔除在研究期間進行IPO以及連續年度數據少于3年的公司樣本;最后,將ESG評級數據與上市公司數據進行合并。本文原始企業層面數據來源于CSMAR數據庫,ESG評級數據來自Wind數據庫。

五、實證結果及分析

(一)基準回歸結果

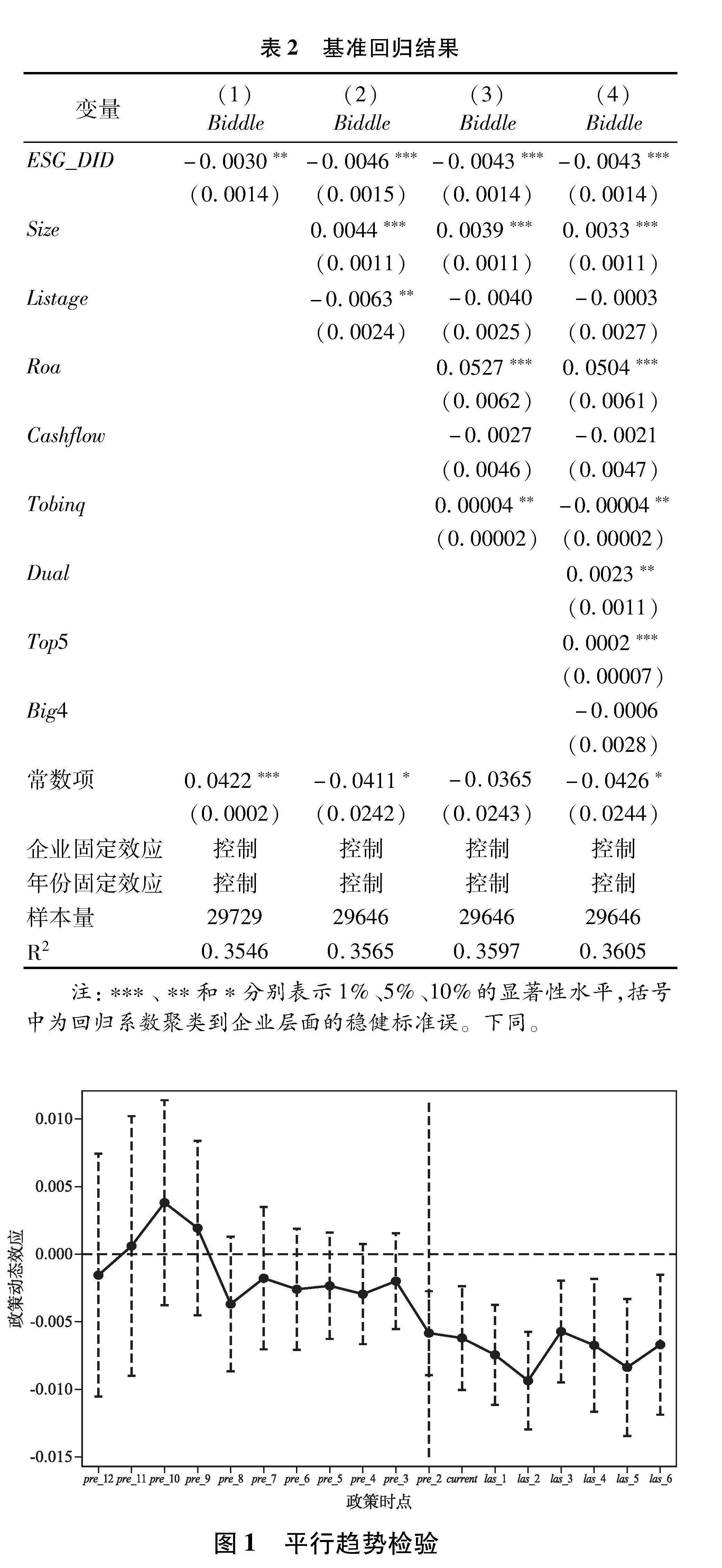

本文首先根據模型(1)進行估計,表2展示了基準回歸結果。第(1)列在控制了企業個體與年份效應后,僅加入核心解釋變量即ESG信息披露,此時ESG信息披露的系數在5%水平上顯著為負。第(2)列在第(1)列的基礎上控制了企業基本特征因素,可以看出ESG信息披露的系數顯著性有所上升,在1%水平上顯著為負。第(3)列加入了企業財務特征因素,第(4)列進一步控制了企業管理特征因素,結果顯示ESG信息披露的系數均在1%水平上顯著為負。綜上,

ESG信息披露顯著降低了企業非效率投資,假設1得到驗證,即ESG信息披露能夠提升企業投資效率,說明ESG信息披露能夠發揮信號機制及監督機制作用,直接正向作用于企業投資效率。

(二)穩健性檢驗

1.平行趨勢檢驗

使用倍差法的前提是在受到政策沖擊之前,處理組和對照組的變化趨勢應保持一致。對此,本文首先檢驗政策發生前是否滿足平行趨勢的假設。本文將商道融綠發布企業ESG評級的具體年份視為ESG信息披露的年份,以政策前一期為基期,展示了ESG信息披露前12期到后6期的政策動態效應。具體檢驗結果如圖1所示。

從圖1中可以看出,在ESG信息披露后,ESG信息披露對企業非效率投資的影響均顯著為負;在ESG信息披露前,ESG信息披露的估計系數除了政策發生前第2期顯著外,其他期的估計系數均不顯著,這表明在政策實施后,對照組和處理組存在顯著差異。因此,倍差法估計結果通過了平行趨勢檢驗,表明ESG信息披露對企業投資效率具有顯著的促進作用。但需要說明的是,平行趨勢檢驗結果也表明ESG評級數據存在微弱的預期效應,這表明在商道融綠的ESG評級數據正式公布之前,市場已經收到了相應的信息,從而在ESG信息披露發布前2期政策效果已經顯現。這一發現與我國的現實情況相吻合,2014年商道縱橫就發起成立了專注ESG評估及信息服務的專業公司——商道融綠,并發布了《企業社會責任報告關鍵定量指標指引》。

2.安慰劑檢驗

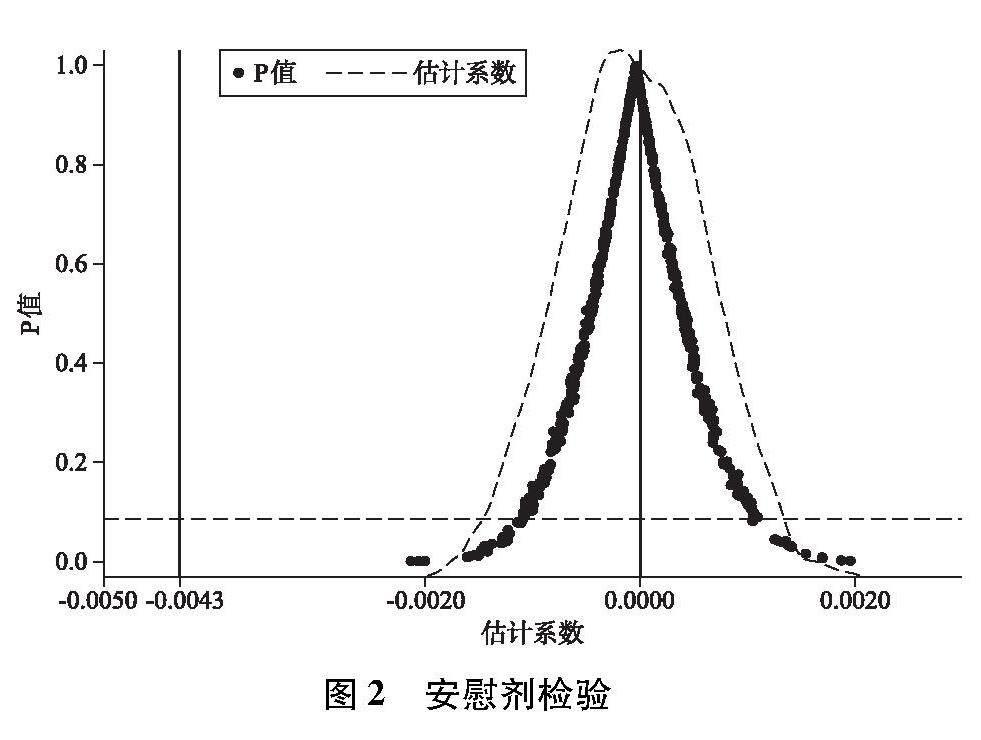

為了檢驗ESG信息披露對企業投資效率的影響不是由隨機性因素造成的,本文借鑒Cai等[29]的做法,采取從樣本中隨機抽取實驗組的方式進行安慰劑檢驗,即從樣本中隨機抽取ESG信息披露對企業投資效率的影響結果與實際估計結果進行對比。圖2匯報了500次隨機生成處理組的估計系數以及對應P值的分布,可以看出,估計系數的均值接近于0,絕大部分P值大于0.1,且本文的實際估計值-0.0043落在模擬估計系數之外,明顯屬于異常值,由此可以斷定本文的倍差法估計結果通過了安慰劑檢驗。

3.PSM-DID法

雙重差分回歸方法要求處理組和對照組的樣本選擇是隨機的,而商道融綠選擇公布ESG評級數據的企業可能不是隨機的,具備更多公開信息的大企業可能會成為商道融綠的首選,即投資效率高、ESG表現好的公司更有可能成為評級與信息披露的對象。因此,為進一步確保基準回歸結果的穩健性,本文采用傾向得分匹配法重新確定處理組,緩解可能存在的樣本選擇偏誤問題。具體來說,本文分別采用半徑匹配方法與核匹配方法,將全部控制變量作為協變量進行匹配,使用匹配成功的數據對模型(1)進行雙重差分回歸,回歸結果如表3第(1)列和第(2)列所示, PSM-DID回歸結果與基準回歸結果保持一致,表明本文結論具有較強的穩健性。

4.排除競爭性解釋

2013年4月,深交所發布了《上市公司信息披露工作考核辦法》,將上市公司信息披露質量依據考核結果分為四個等級,并對不按規定披露社會責任報告的企業降低評級,此舉大力推動了企業進行社會責任信息披露,可能會對企業投資效率產生影響。為避免該政策對研究結果產生潛在干擾,本文以2013年及以后年份構造“考核辦法”虛擬變量(check)并加入基準模型中進行回歸,結果如表3第(3)列所示,ESG信息披露的估計系數仍顯著為負,本文結論依然成立。

5.改變樣本區間

2019年12月暴發的新冠疫情增加了企業在財務和供需方面的不確定性,可能會對企業投資效率產生重大影響。為避免新冠疫情對企業投資效率的沖擊影響,本文剔除了2020—2022年的樣本數據,再次檢驗ESG信息披露對企業投資效率的影響,回歸結果如表3第(4)列所示,ESG信息披露的系數依然顯著為負,與基準回歸結果保持一致。

6.其他穩健性檢驗

為進一步證明ESG信息披露提升企業投資效率這一結論的穩健性,本文還進行了以下穩健性檢驗:(1)增加固定效應。進一步控制行業固定效應、行業-年份固定效應,回歸結果如表4第(1)列和第(2)列所示。(2)替換被解釋變量。將被解釋變量替換為采用Chen等[30]和Richardon[25]模型計算得到的企業非效率投資,回歸結果如表4第(3)列和第(4)列所示。以上檢驗結果均與基準回歸保持一致,證明本文結論具有可靠性。

六、機制分析

在前文理論分析部分,本文提出了ESG信息披露影響企業投資效率的三個作用機制。為驗證研究假設2、假設3和假設4,即ESG信息披露是否通過抑制企業短視、緩解融資約束以及降低環境不確定性三條渠道影響企業投資效率,本文參考江艇的思路[31],設立模型(3)如下:

Mit=θ0+θ1ESG_DIDit+θjControlsit+λf+λt+εit(3)

其中,Mit表示機制變量,分別為企業短視、融資約束與環境不確定性,其他變量定義與基準回歸模型保持一致。

(一)抑制企業短視行為機制

短視行為是阻礙企業提升投資效率的關鍵因素之一,而ESG信息披露有助于緩解代理問題,通過增強利益相關者對企業環境行為的關注,對管理者附加隱性契約和多方約束,并利用企業聲譽機制倒逼企業減少短視行為。本文選取企業短期投資資產比例[32]、短期投資持股比例、短期負債率和股票月均超額換手率[33]四項指標作為企業短視的代理指標,分析ESG信息披露對企業短視的影響,回歸結果如表5所示。

表5第(1)列至第(4)列依次是企業短期投資資產比例、短期投資持股比例、短期負債率和股票月均超額換手率對ESG信息披露的回歸結果。可以看出,ESG信息披露的系數均顯著為負,這表明ESG信息披露能有效抑制企業短視行為。企業短視行為得到抑制會使企業更加注重長期價值創造,增強風險規避與管理意識,避免資源浪費與低效率配置,從而提升企業投資效率。由此,本文假設2得到證實,即ESG信息披露能夠通過抑制企業短視行為提升企業投資效率。

(二)緩解融資約束機制

降低債權人對融資方的風險補償要求,緩解企業融資約束,從而提高企業投資效率,是ESG信息披露促進企業投資效率的又一重要影響機制。由于融資約束對企業投資效率的影響是顯而易見的,因此本文在此只考察ESG信息披露對企業融資約束的影響效應。

首先,由于FC指數基于財務數據的客觀性使其不受主觀評估的干擾,且使不同企業之間具有可比性,因此本文參考顧雷雷等[34]的研究,構建FC指數衡量企業融資約束。其次,本文將有形資產負債率作為企業融資約束的第二個代理變量。由于有形資產相較于無形資產更不容易抵押或變現,因此當企業傾向于依賴有形資產而不是依賴無形資產或現金流來支持債務時,融資約束水平通常較高。最后,參考龐家任等[35]的研究,本文分別采用PEG法與OJ法計算企業權益資本成本,作為企業融資約束的代理變量。表6第(1)列至第(4)列分別展示了FC指數、有形資產負債率、權益資本成本PEG法、權益資本成本OJ法作為企業融資約束變量與ESG信息披露的回歸結果。可以看出,ESG信息披露的系數均顯著為負,說明ESG信息披露能夠避免企業支付更高的風險溢價,從而有效緩解企業融資約束,假設3得到證實。

(三)降低環境不確定性機制

企業進行ESG信息披露能夠與利益相關者建立更加緊密的信任關系,增強企業聲譽與品牌價值,維護企業市場份額,從而降低環境不確定性。由于外部環境的波動最終會影響到企業層面,因此本文參考申慧慧等[36]的研究,構建EU指數,采用業績波動來衡量企業環境不確定性。表7第(1)列、第(2)列分別展示了在未剔除金融行業的情形下,未經行業調整的環境不確定性指數和經行業調整的環境不確定性指數與ESG信息披露的回歸結果,表7第(3)列和第(4)列分別展示了在剔除金融行業的情形下,未經行業調整的環境不確定性指數和經行業調整的環境不確定性指數與ESG信息披露的回歸結果。

依據表7回歸結果,ESG信息披露對環境不確定性指數的回歸系數均顯著為負,說明ESG信息披露降低了企業所面臨的環境不確定性。企業環境不確定性降低不僅能夠抑制企業過度投資,還能改善企業投資不足的情況[37],且有助于防止企業投資決策出現偏差[38],從而有效減少企業非效率投資。由此,假設4得到驗證,即ESG信息披露能夠通過降低環境不確定性提升企業投資效率。

七、異質性分析

(一)基于企業產權性質的異質性檢驗

一方面,國有企業與非國有企業披露ESG信息的動機不同。國有企業受到政府的指導與監督,其ESG信息披露更傾向于實現政策目標與履行社會責任;非國有企業則更關注市場競爭與股東回報,需積極進行ESG信息披露,以獲取更高的經濟收益。另一方面,國有企業和非國有企業的ESG披露重點不同。國有企業首先響應國家政策,按照國家發展方向開展ESG實踐;非國有企業更關注利益相關者的需求。因此,國有企業的ESG信息披露可能不會直接影響企業投資效率,而非國有企業的ESG信息披露可能會通過吸引投資者對企業投資效率產生積極效應。

為驗證上述推測,本文將樣本依據所有權性質不同分為國有企業與非國有企業,進行分組檢驗。表8列(1)、列(2)結果顯示,國有企業ESG信息披露對企業非效率投資的影響雖然為負但不顯著,而非國有企業ESG信息披露對企業非效率投資存在顯著的抑制效應。以上結果表明,非國有企業主要受市場競爭的驅動踐行ESG實踐,其進行ESG信息披露能夠有效提高投資效率;國有企業主要受到制度壓力的驅動,因此其ESG信息披露并不會顯著影響投資效率。

(二)基于企業內在特征的異質性檢驗

企業數字化水平賦予了企業對投資項目的技術化與數據化分析能力,對企業投資效率具有重大影響。高數字化水平企業能夠向投資者與利益相關者提供更為準確及時的ESG信息,從而降低信息不對稱,減少交易成本。因此,較之低數字化水平企業,高數字化水平企業的信息傳遞效率更高,交易成本更低,識別企業潛在風險與投資機會的能力更強,從而高數字化水平企業ESG信息披露對企業投資效率具有更強的提升效應。

為檢驗上述猜想,本文參考吳非等[39]的測算方法,采用爬蟲技術對企業數字化轉型的特征詞進行搜索匹配并統計詞頻,構建企業數字化轉型程度指標,并依據數字化轉型程度將樣本劃分為高數字化水平企業與低數字化水平企業。表8列(3)和列(4)報告了檢驗結果,高數字化水平企業ESG信息披露對企業非效率投資的影響為負,且在1%水平上顯著,而低數字化水平企業ESG信息披露對企業非效率投資的抑制效應相對較弱,且系數顯著性水平也有所降低。以上結果表明,高數字化水平企業更有條件滿足利益相關者對企業信息的需求,其ESG信息披露對企業投資效率具有更強的促進效應;低數字化水平企業ESG信息披露的邊際效應相對較低。

(三)基于企業外部環境的異質性檢驗

由于企業所屬地區的政府干預程度及執法力度存在差異,市場化程度深刻影響著企業行為選擇。在市場化程度更高的地區,市場交易更多依賴價格機制來實現,各種要素及產品的流動性會提高,從而企業資本能夠得到有效配置。此外,市場化程度較高地區的溝通機制更為完善,這能夠強化外部監督機制的作用,增強企業風險管理意識,迫使企業提高管理效率,有助于實現更好的企業績效。因此,本文預期ESG信息披露對企業非效率投資的抑制作用在市場化程度高的地區更加明顯。

為驗證上述推斷,本文依據樊綱等[40]構建的綜合指標體系測算省級市場化指數,與上市公司數據進行匹配,按照市場化指數將樣本分為市場化程度高與市場化程度低兩組。表8列(5)、列(6)報告了回歸結果,在市場化程度更高的地區,ESG信息披露對企業投資效率具有顯著的促進作用,而在市場化程度較低的地區,ESG信息披露對企業投資效率則無顯著影響,這說明市場化程度的提高將強化ESG信息披露對企業投資效率的促進作用,原因可能在于市場化程度較高的地區擁有更加完善的外部治理機制。

八、結論與政策啟示

本文基于2010—2022年A股上市公司數據,將商道融綠首次公布的上市公司ESG評級數據作為準自然實驗,采用多期雙重差分模型實證檢驗了ESG信息披露對企業投資效率的影響效應及作用機制。研究發現:第一,ESG信息披露能夠有效提升企業投資效率,且這一結論在進行多項穩健性檢驗后依然成立;第二,機制檢驗結果表明,抑制企業短視行為、緩解融資約束和降低環境不確定性是ESG信息披露提升企業投資效率的有效作用渠道;第三,異質性分析結果表明,ESG信息披露對企業投資效率的促進作用在非國有企業、高數字化水平企業及市場化程度高的地區中更為明顯。

基于所得研究結論,本文得到如下政策啟示:第一,加快制定覆蓋全面的ESG信息披露標準。當前,在我國企業ESG信息披露制度中,尚缺乏統一的披露標準和規范。企業在進行ESG信息披露時,存在虛假陳述的“漂綠”及評級分歧現象。為此,有必要建立統一的ESG信息披露標準,明確規定企業需要披露的主要信息,從治理結構、治理機制及治理有效性等方面完善ESG指標體系。第二,逐步分批探索建立ESG信息強制披露制度。總體來看,我國企業ESG信息主動披露的比例仍相對較低,探索建立ESG信息強制披露制度有助于改善市場投資環境、優化企業投資決策。ESG信息強制披露可以考慮分批建立,在涉及環境保護、能源資源等對經濟社會發展外部性影響較強的產業領域,率先推動ESG信息強制披露制度建設。鼓勵上市公司設立專門部門負責可持續信息披露工作,將ESG信息披露融入企業治理體系。第三,為ESG信息強制披露制度建設提供寬松的外部環境。本文研究發現,在市場化程度更高地區,企業ESG信息披露提升企業投資效率的效果更為顯著。因此,相關政府部門需要進一步優化ESG信息披露的外部環境,減少行政干預,深化體制改革,加速市場化改革進程,逐步讓企業披露ESG信息成為一種內在激勵,將企業履行環境和社會責任的外部壓力轉化為創造企業-環境-社會共享價值的內在動力。

參考文獻:

[1]

Du J,Li W,Lin B,et al.Government integrity and corporate investment efficiency[J].China Journal of Accounting Research,2018,11(3):213232.

[2]錢雪松,方勝.《物權法》出臺、融資約束與民營企業投資效率——基于雙重差分法的經驗分析[J].經濟學(季刊),2021(2):713732.

[3]喻坤,李治國,張曉蓉,等.企業投資效率之謎:融資約束假說與貨幣政策沖擊[J].經濟研究,2014(5):106120.

[4]毛其淋,王玥清.ESG的就業效應研究:來自中國上市公司的證據[J].經濟研究,2023(7):86103.

[5]方先明,胡丁.企業ESG表現與創新——來自A股上市公司的證據[J].經濟研究,2023(2):91106.

[6]史永東,王淏淼.企業社會責任與公司價值——基于ESG風險溢價的視角[J].經濟研究,2023(6):6783.

[7]謝紅軍,呂雪.負責任的國際投資:ESG與中國OFDI[J].經濟研究,2022(3):8399.

[8]Zhang D,Lucey B M.Sustainable behaviors and firm performance:The role of financial constraints alleviation[J].Economic Analysis and Policy,2022,74:220233.

[9]孫華平,張旭.金融化對民營企業投資效率的影響研究[J].國際商務研究,2022(4):3950.

[10]馬亞明,張立樂.地方政府債務擴張對國有企業投資效率的影響——基于國有企業過度負債的中介效應[J].會計與經濟研究,2022(1):2745.

[11]朱丹,潘攀.經濟政策不確定性下銀行風險承擔對企業投資效率的影響[J].中國軟科學,2022(3):173182.

[12]劉慧,綦建紅.“競爭友好型”產業政策更有利于企業投資效率提升嗎——基于公平競爭審查制度的準自然實驗[J].財貿經濟,2022(9):101116.

[13]王雄元,徐晶.放松市場準入管制提高了企業投資效率嗎?——基于“市場準入負面清單”試點的準自然實驗[J].金融研究,2022(9):169187.

[14]林鐘高,辛明璇.董事網絡位置與企業金融資產投資效率[J].會計研究,2023(2):7995.

[15]Lambert R,Leuz C,Verrecchia R E.Accounting information,disclosure,and the cost of capital[J].Journal of accounting research,2007,45(2):385420.

[16]Shakespeare C.Reporting matters:The real effects of financial reporting on investing and financing decisions[J].Accounting and Business Research,2020,50(5):425442.

[17]Liu L,Tian G G.Mandatory CSR disclosure,monitoring and investment efficiency:Evidence from China[J].Accounting & Finance,2021,61(1):595644.

[18]Matten D,Moon J.Reflections on the 2018 decade award:The meaning and dynamics of corporate social responsibility[J].Academy of management Review,2020,45(1):728.

[19]Rezaee Z,Tuo L.Are the quantity and quality of sustainability disclosures associated with the innate and discretionary earnings quality?[J].Journal of business ethics,2019,155:763786.

[20]陳國輝,關旭,王軍法.企業社會責任能抑制盈余管理嗎?——基于應規披露與自愿披露的經驗研究[J].會計研究,2018(3):1926.

[21]崔凌瑜,祝志勇.新經濟形勢下企業社會責任報告披露、融資約束與投資效率:基于制度環境視角[J].工程管理科技前沿,2022(2):7076.

[22]馬子紅.資本市場國際化抑制了企業非效率投資嗎?——基于A股納入MSCI指數的準自然實驗[J].湖北社會科學,2023(7):7184.

[23]Almeida H,Campello M.Financial constraints,asset tangibility,and corporate investment[J].The Review of Financial Studies,2007,20(5):14291460.

[24]胡潔,于憲榮,韓一鳴.ESG評級能否促進企業綠色轉型?——基于多時點雙重差分法的驗證[J].數量經濟技術經濟研究,2023(7):90111.

[25]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11:159189.

[26]蔡吉甫.會計信息質量與公司投資效率——基于2006年會計準則趨同前后深滬兩市經驗數據的比較研究[J].管理評論,2013(4):166176.

[27]Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?[J].Journal of accounting and economics,2009,48(23):112131.

[28]毛捷,管星華.地方政府紓困政策的效應研究:來自上市公司的證據[J].經濟研究,2022(9):8298.

[29]Cai X,Lu Y,Wu M,et al.Does environmental regulation drive away inbound foreign direct investment?Evidence from a quasi-natural experiment in China[J].Journal of development economics,2016,123:7385.

[30]Chen F,Hope O K,Li Q,et al.Financial reporting quality and investment efficiency of private firms in emerging markets[J].The accounting review,2011,86(4):12551288.

[31]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100120.

[32]虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136154.

[33]王海明,曾德明.管理者短視偏差對企業投資行為影響研究——一個基于股東短期利益壓力視角的實證[J].財經理論與實踐,2013(1):3438.

[34]顧雷雷,郭建鸞,王鴻宇.企業社會責任、融資約束與企業金融化[J].金融研究,2020(2):109127.

[35]龐家任,張鶴,張夢潔.資本市場開放與股權資本成本——基于滬港通、深港通的實證研究[J].金融研究,2020(12):169188.

[36]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012(7):113126.

[37]徐倩.不確定性、股權激勵與非效率投資[J].會計研究,2014(3):4148+95.

[38]莊旭東,段軍山.社會責任承擔、環境不確定性與企業投資效率——經營穩定性保險效應與異質性影響分析[J].當代經濟科學,2022(2):3650.

[39]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021(7):130144.

[40]樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011(9):416.

[責任編輯:王麗愛]

Does ESG Information Disclosure Improve Corporate Investment Efficiency?

The Financial Role of Non-financial Information Disclosure

LI Zehao1, YANG Zhen2, CHEN Chuanlong3

(1. School of Economics, Nankai University, Tianjing 300071, China;2. Department of Economics, Party School of the Central Committee of C.P.C, Beijing 100091, China;3. Institute of National Governance and Global Governance, Tsinghua University, Beijing 100091, China)

Abstract: Based on the data of A-share listed companies from 2010 to 2022, Shangdao Ronglvs first announcement of ESG ratings for listed companies was used as a quasi natural experiment. A multi period double difference model was used to empirically test the impact of ESG information disclosure on corporate investment efficiency and the corresponding mechanism. Empirical research has shown that ESG information disclosure can effectively improve investment efficiency of enterprises, and this conclusion still holds after multiple robustness tests. Mechanism analysis shows that inhibiting corporate shortsightedness, alleviating financing constraints, and reducing environmental uncertainty are effective channels for ESG information disclosure to improve corporate investment efficiency. Heterogeneity analysis found that there is significant heterogeneity in the impact of ESG information disclosure on corporate investment efficiency based on different property rights, digitalization levels, and market environments. The above research conclusions provide empirical evidence for building and improving the sustainable development system of enterprises in practice, and are of great significance for enterprises to actively fulfill their social responsibilities and promote high-quality development of the Chinese economy.

Key Words: ESG information disclosure; inefficient investment by enterprises; short sightedness of enterprises; financing constraints; environmental uncertainty; degree of marketization