模糊性態度對商業重疾險投資決策的影響研究

2024-07-03 22:30:55李天一劉璐王正位沈鵬

審計與經濟研究 2024年4期

李天一 劉璐 王正位 沈鵬

[收稿日期]20240204

[作者簡介]李天一(1994— ),女,黑龍江牡丹江人,中共中央黨校(國家行政學院)國家治理教研部講師,從事國家治理體系、金融學領域研究;劉璐(1997— ),女,山東濰坊人,清華大學五道口金融學院博士研究生,從事數字經濟、金融科技研究,E-mail:liul.19@pbcsf.tsinghua.edu.cn;王正位(1981— ),男,河南周口人,清華大學五道口金融學院黨委副書記,副院長,副教授,博士生導師,從事金融科技、消費金融等領域研究;沈鵬(1987— ),男,山東臨沂人,北京水滴互保科技有限公司首席執行官。

①根據廣發銀行聯合西南財經大學發布的《2018中國城市家庭財富健康報告》,中國家庭的商業保險參保率為24.2%,與發達國家相比有顯著差距,并遠低于日本同期88.7%的商業保險參保率。

②根據央行發布的《消費者金融素養調查分析報告(2021)》,居民普遍在購買保險產品方面的意識較為薄弱。

[摘要]大量理論研究表明模糊性態度是影響家庭金融決策的重要因素,但相關實證研究尚不充分。通過與國內某頭部保險科技平臺合作開展問卷調查,測量個體的模糊性態度,并追蹤其重疾險購買決策,實證研究發現:第一,個體模糊性厭惡程度與購買重疾險的概率呈正相關關系。平均而言,模糊性厭惡每增加一個標準差,重疾險購買概率提高0.61個百分點。這一結果在控制了風險態度和其他人口統計學特征變量后依然穩健。第二,探究了個體信任水平的異質性影響,發現在缺乏信任的個體中,模糊厭惡程度與重疾險購買概率之間的正向關系會被減弱。第三,模糊性態度對重疾險購買決策的影響在低收入和受教育程度較高的群體中更為顯著。研究實證檢驗了模糊性態度與重疾險購買決策之間的關系,并探討了與信任的相互作用,為理解模糊性態度對家庭金融決策的影響以及促進商業健康保險市場健康發展提供了政策建議。

[關鍵詞]商業健康保險;家庭金融決策;模糊性態度;重疾險購買決策;商業健康保險

[中圖分類號]F84

[文獻標志碼]A[文章編號]10044833(2024)04009211

一、引言

商業健康保險在完善多層次醫療保障體系、滿足人民多樣化健康保障需求中起到了越來越重要的作用,有利于提升健康人力資本。銀保監會等13部門聯合發布《關于促進社會服務領域商業保險發展的意見》,指出中國商業健康保險市場規模到2025年將力爭超過2萬億元。商業健康保險有助于提高家庭財務的韌性,在家庭資產配置中扮演重要的角色。重大疾病保險(重疾險)作為健康險產品中的重要分支,其市場比重占到健康險60%以上。2020年中共中央、國務院發布了《關于深化醫療保障制度改革的意見》,提出要促進多層次醫療保障體系發展,強化基本醫療保險、重疾險與醫療救助三重保障功能,促進各類醫療保障互補銜接,提高重特大疾病和多元醫療需求保障水平。

雖然監管導向大力支持商業健康保險發展,但是從健康險的長期發展來看,需求端仍存在較大缺口。隨著中國居民財富的積累,居民有管理資產、優化資產結構的需求,但是居民在做金融決策過程中面臨著一定的困難。據統計,中國近60%的家庭處于資產亞健康狀態,同時中國居民商業保險市場參與程度和發達國家相比也有較大差距①。從商業健康險角度來看,2020年商業健康險賠付僅占直接醫療支出的5%,說明商業健康險目前暫未起到有效降低居民就醫負擔的補充作用,仍有較大發展空間。在疾病經濟風險問題突出和城鄉居民保險參與意愿薄弱②的雙重背景下,因病返貧依舊是亟需面對的現實問題,2018年在全國農村貧困人口中因病致貧、返貧人數占40%以上。

在這一背景下,為應對人們“投保不足”與“看不起病”的矛盾[1],探究商業健康保險需求的驅動因子就顯得尤為關鍵。在理性假設下,人們會按照最大化預期效用的原則來決定是否投保,然而實際情況中,人們的投保決策十分復雜,常常受到諸多非理性因素的影響,例如對風險的誤解、信息不對稱、心理和行為偏差等。本文旨在基于互聯網重疾險的微觀購買數據,從心理學因素出發分析模糊性態度(Ambiguity Attitude)對個人商業健康保險需求的影響。

模糊性態度是一個相對復雜的概念,它揭示了個體在決策過程中面對概率未知情境時的心理反應和行為傾向。模糊性態度體現了個體在面臨概率分布不明確時的偏好或厭惡程度,對于某些人來說,面對未知可能充滿了好奇和探索的欲望,他們更愿意接受這種模糊性帶來的挑戰,從而表現為模糊性偏好;而對于另一些人來說,不確定性可能會引發焦慮和擔憂,他們更傾向于規避模糊性帶來的潛在風險,從而表現為模糊性厭惡。這一概念最初由Knight[2]提出,旨在區分可計量的風險與難以衡量的不確定性。在保險市場中,人們通過購買保險來抵御未來可能發生的負面不確定性事件,因此模糊性態度在保險市場的決策過程中扮演著至關重要的角色。

重疾險涉及的是對未來健康風險的保障,這些風險通常難以精確預測,因為它們受到多種復雜因素的影響,如個體的生活方式、遺傳因素、環境影響等。由于涉及未知或不清晰的概率,這種不確定性本質上是模糊性。在決定是否購買重疾險時,個體需要評估自己患重大疾病的風險以及將來可以從投保中獲得的益處,那么無論是因為不清楚自己的具體患病風險或者對重疾險提供的具體保障范圍和條件不夠了解,投保決策都會受到模糊性態度的影響。與巨災保險類似,重疾險涉及的是對罕見但嚴重事件的覆蓋。這類事件的發生概率通常不明確或難以精確預測,導致在評估風險時存在較高的模糊性。此外,這類風險通常與極大的個人或社會損失相關聯。這種情境下的決策不僅受到經濟層面的,還受到心理層面的影響,如對未知的恐懼和對潛在巨大損失的擔憂。這些心理因素在模糊性高的情境下尤為突出[34]。由此我們可以推測模糊性態度是影響個體重疾險購買決策的重要因素。

本文的邊際貢獻如下:第一,以往研究多從風險態度出發探究其在家庭金融決策中的作用[516],從模糊性態度出發的研究較少,且多集中在理論層面或實驗室實驗[3,1722]。本文參考現有文獻開發的模糊性態度測量方法[2325],借助調查問卷的方式收集、用二分法逼近刻畫個人的模糊性態度,同時實證檢驗了模糊性厭惡對個體真實保險購買決策的影響。據我們所知,本文是首篇實證探究模糊性態度與重疾險購買決策之間關系的文章。第二,關于模糊性態度與個體保險需求之間的關系,已有理論文獻并未達成一致。基于風險規避邏輯的文獻推測模糊厭惡會增加個體對保險覆蓋的需求,而基于信任缺失擔憂邏輯的文獻推測模糊厭惡的個體會因為對保險條款的模糊性減少對保險的購買。通過納入信任這一變量,本文實證檢驗了這些文獻的理論預測。第三,隨著中國數字經濟產業的飛速發展,互聯網保險在保險市場中扮演著愈加重要的角色,使消費者能夠輕松比較和購買各種保險產品,極大地增強了市場的普惠性、多樣性和透明度。本文基于國內某頭部互聯網保險平臺開展研究,從模糊性態度、信任等心理因素出發,探究了影響互聯網保險購買決策的因素,可以為互聯網保險平臺和相關監管部門提供一定的政策啟示。

二、文獻綜述

(一)模糊性態度與金融決策

模糊性是指在決策過程中對于未知概率或不確定結果的偏好和反應。金融市場本質上充滿了不確定性,如市場波動、利率變化和經濟周期等因素,都要求市場參與者在決策時考慮這些不確定性因素。Knight[2]首次提出了模糊性態度的概念,隨后被眾多學者不斷深化與發展。在“Ellsberg悖論”實驗中,大多數參與者顯示出對模糊性的厭惡,他們傾向于選擇風險已知的選項,即使這些選項的預期回報較低[26]。大量理論研究或實驗表明,模糊性態度在家庭金融決策,尤其是在保險購買中扮演著關鍵角色[3,1718,2728]。根據Ellsberg[26]的理論,模糊性與風險是不同的概念。風險指的是概率已知的不確定性,而模糊性指的是概率未知或不清晰的不確定性。

盡管大量理論研究探索了模糊性態度對經濟行為的影響,表明模糊性態度是影響保險購買等家庭金融決策的重要因素,但相關的實證研究尚不充分[3,1718,2731]。對其中一些理論預測的實證證據主要來自實驗室實驗,而非實際的金融決策[1922]。這主要是因為,相較于衡量個人的風險態度,準確衡量個人對模糊性的態度相對困難,且難以通過已有標準化問卷或公開數據獲得。為此,Dimmock等[2324]開發了適用于大規模樣本、用于測量個人對模糊性態度的方法。進一步,Dimmock等[25]在蘭德美國人壽小組(RAND American Life Panel)的三千多名受訪者中進行了網絡問卷調查,測試了模糊性厭惡與不參與股票市場、低股票配置、本土偏好等股票資產配置謎題之間的關系,為探究模糊性態度和股票市場參與提供了首個實證證據。Izhakian和Yermack[32]探討了高管股票期權行使決策中風險和模糊性的作用,發現隨著模糊性的增加,高管提前行使股票期權的傾向也隨之上升。Miao等[33]通過精確的模型校準發現大約97%的均值-方差溢價實際上可以歸因于模糊性厭惡。

(二)模糊性態度與保險決策

保險市場是探究模糊性態度的一個重要且豐富的場景,因為它本質上涉及一系列與未來事件相關的不確定性。日常生活中存在各種風險,

這些風險往往是復雜且難以用傳統概率模型精確量化的。保險市場能夠讓人們可以對未來可能發生的、不確定性極高的事件進行風險轉移。由于這些風險事件的發生概率和潛在損失很難精確預測,保險決策過程中不可避免地引入了模糊性[3435]。這種對未來不確定性的評估要求我們不僅要處理已知風險的概率分布,還要考慮那些未知或難以量化的風險,從而增加了決策的復雜性。此外,保險產品的設計通常包含多種條款和選項以滿足不同消費者的需求。然而,這種多樣性也意味著消費者在購買保險時需要理解并評估各種可能的情況和條款,這在信息不對稱的情況下可能導致模糊性厭惡。消費者可能對保險條款的具體含義、保險覆蓋的范圍以及在特定情況下的賠付情況感到不確定,從而在決策時產生猶豫和擔憂[21,3637]。

由此,一方面,在面對模糊性時,個體可能會尋求更多的保障來管理他們的風險敞口。保險可以作為一種有效的風險管理工具,幫助個體減輕因不確定性帶來的潛在財務負擔。因此,對于那些對模糊性感到不適的消費者來說,他們可能會更愿意支付保險費用,以確保在不確定的未來得到經濟上的保護。另一方面,當個體面臨模糊性,即對未來可能發生的事件及其發生的概率缺乏確切信息時,他們可能會感到不安,這種心理狀態會減少他們購買保險的意愿。在保險市場中,如果消費者對潛在風險的評估存在不確定性,他們可能會對購買保險產品持謹慎態度,因為無法準確衡量保險的價值和必要性。這種模糊性厭惡導致他們寧愿避免這種不確定性,即使這意味著放棄可能的風險轉移機會。

三、理論分析

模糊性態度與重疾險購買決策之間的關系是怎樣的?關于這一問題,已有的理論文獻并未達成一致。一方面,部分文獻推測模糊性厭惡傾向于增加個體對保險的需求。這是因為保險作為一種風險管理工具,能夠為個體提供面對未來不確定性的安全感。Alary等[27]和Bajtelsmit等[18]的理論探索支持了這一觀點,表明模糊厭惡的個體傾向于通過購買保險來減少因未知風險帶來的不安。另一方面,某些研究指出模糊性厭惡與保險購買之間可能存在負相關關系[36]。這種現象部分源于委托代理問題,即消費者對保險公司在關鍵時刻履行合同義務的擔憂。特別是對于模糊厭惡的個體而言,他們可能更加敏感于保險合同中的細微條款差異,并擔心這些差異可能成為保險公司拒絕賠付的理由。這種擔憂可能增加交易摩擦成本,導致他們對購買保險持謹慎態度[21]。此外,消費者對保險產品的效用也可能持有疑慮。例如,在重疾險的情境下,某些保險可能無法覆蓋所有類型的重大疾病,或者賠付金額可能不足以完全覆蓋所有相關的醫療費用。這種不完全性可能使得尤其是模糊厭惡的個體對保險的實際價值產生懷疑[36]。

僅僅從理論上,我們很難推測出模糊性態度和重疾險購買決策之間的關系。模糊厭惡的個體可能出于規避不確定性的邏輯增加對重疾險的需求,也可能出于對保險履約的模糊性減少對重疾險的需求。假設保險市場是有序的,個體不必過于擔心保險履約的有效性,那么對不確定性的規避會占優。模糊厭惡的個體會對不確定性或不明確風險更加規避。當面臨潛在的損失時,模糊厭惡的個體傾向于避免不確定性,愿意支付保險費用來獲得確定性和安全感。保險通過分散風險,降低了個體面臨的潛在損失,從而滿足了人們對風險控制的需求。因此,當人們對不確定性感到更加敏感時,他們更可能尋求保險來緩解這種不安和風險。據此,本文提出假設H1。

假設H1:模糊性態度會顯著影響個體重疾險購買決策,模糊厭惡程度越高,重疾險購買概率越高。

在探究模糊厭惡與重疾險購買決策之間的關系時,我們也對信任水平的異質性進行了檢驗,核心變量之間的邏輯關系如下圖1所示。消費者可能由于對保險公司或保險產品的不信任,而表現出對保險條款的模糊性的高度敏感。這種不信任可能源于對保險公司履行合約能力的懷疑或是對保險條款可能隱藏的不利因素的擔憂,這種擔憂增加了保險購買的交易成本

。因此,在研究重疾險購買決策時,加入信任這一變量有助于我們更全面地理解消費者的行為模式及其背后的心理動因[21,3637]。

Bryan[36]在論文中明確提出,模糊性厭惡在概念上與信任缺失有著密切的聯系。這種觀點強調了在考慮保險產品和服務時,消費者的模糊性態度和信任感之間的復雜交互。信任本身在保險市場的決策中起著至關重要的作用[3843]。大量研究表明,消費者對保險公司或保險產品的信任程度,直接影響他們的購買意愿。在線保險市場的發展帶來了新的挑戰和機遇。在這種環境下,信任成為更加關鍵的因素,因為用戶可能無法直接與保險提供者接觸[40]。雖然模糊性厭惡可能增加保險購買的概率,但這種關系可能受到個體信任水平的調節。個體的一般信任傾向作為一種心理特質,在經濟決策中發揮著重要作用,特別是在保險購買方面表現尤為顯著。從理論上講,較高的信任水平有助于緩解因信息不對稱引發的疑慮,減少在合同簽訂前所需的信息核實工作,并降低合同履行過程中解決爭議的成本。在保險市場這一特殊領域中,信任的重要性更加凸顯,因為保險交易往往涉及復雜的條款和長期的承諾。當個體對保險公司或平臺缺乏信任時,他們可能會更加擔心合同履行的不確定性,甚至懷疑保險的實際價值[21,36]。本文據此提出假設H2。

假設H2:缺乏信任的個體更有可能對保險公司或平臺缺乏信任,這時模糊厭惡程度與重疾險購買概率之間的正向關系會被減弱。

四、研究設計

(一)問卷說明

本文基于某互聯網保險平臺開展研究,采用Dimmock等[25]的測度方法,向用戶隨機推送調研問卷鏈接,來收集個人信息,通過問卷調查的方式測量出個體的模糊性態度,然后追蹤個體后續的重疾險購買決策。問卷內容主要包括三大部分:模糊性態度測量、風險態度測量以及其他人口統計學基本信息收集。數據收集流程包括問卷收集前期、問卷發放和問卷發放結束后期三個階段。其中,問卷收集前期為2021年6月11日前,收集用戶在平臺相關的歷史行為信息,如此前是否在平臺購買過重疾險等;問卷發放的時間是2021年6月11日至2021年6月17日,期間收集個體模糊性態度、風險態度以及包括人口統計學信息在內的基本信息;在問卷發放結束后期,持續跟蹤用戶在填寫問卷一周其中一周指的是用戶在首次完整完成問卷后的一周內。選擇填寫問卷一周內的保險購買行為作為研究對象具有以下理由:(1)對用戶在問卷完成后的重疾險購買行為進行研究能夠有效緩解模糊性態度和保險購買決策之間的反向因果問題。(2)通過限定在一周內的行為,研究可以減少長期因素(如市場變化、個人經濟狀況的變化等)可能帶來的混淆,同時確保在這段時間內個體的模糊性態度相對穩定。此外,基于目前的設計,本文發現模糊厭惡和重疾險購買決策之間顯著的正向關系,是對模糊性態度影響保險購買決策的效應的低估,因為如果影響需要較長時間才能顯現,一周的時間窗口可能無法捕捉到這種長期效應。內的保險點擊和購買行為。

1.度量模糊性態度

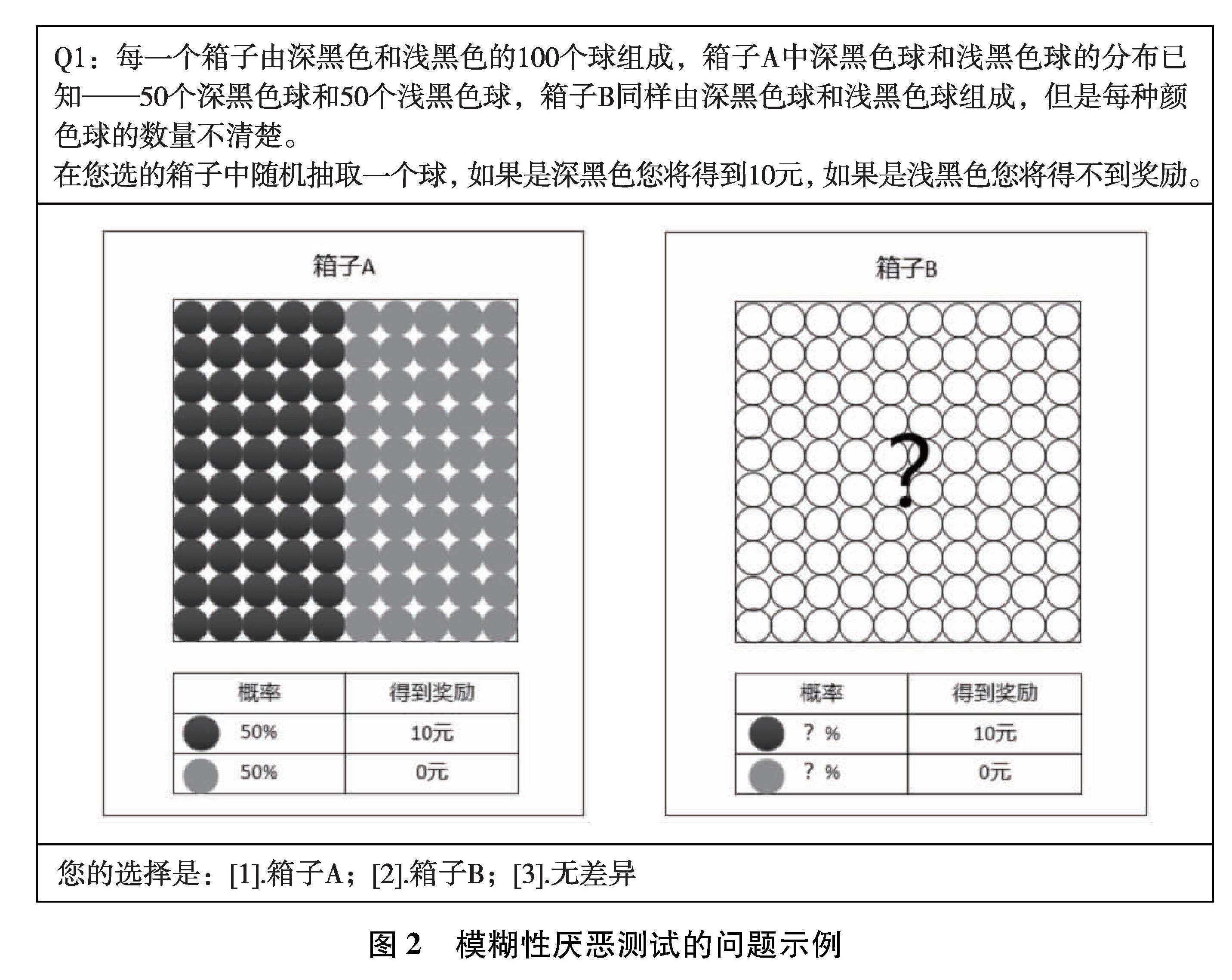

本研究的核心在于測量模糊性態度,問卷設計的方法參考Dimmock等[25]和Ellsberg[26]的經典研究。為了精確測量個體的模糊性態度,我們設計了一個實驗,讓受試者在兩個箱子(一個非模糊性箱子和一個模糊性箱子)之間做出選擇。此外,問卷采用二分法設計,根據受試者的回答動態調整后續問題,從而能夠有效且精確地判定個人 的模糊性態度。

具體來說,本文設置了兩個箱子,A和B,都裝有100個深黑色和淺黑色的球。在箱子A中,深黑色球和淺黑色球的數量是已知的,而在箱子B中,深黑色球的具體數量不明(可能從0到100個不等)。每輪實驗中,受試者需要從兩個箱子中選擇一個,并從所選箱子中隨機抽取一個球。若抽到深黑色球,則獲得10元獎勵;若抽到淺黑色球,則無獎勵。在實驗的初始階段(如圖2所示),箱子A中深黑色球和淺黑色球各50個,箱子B中深黑色球數量未知。如果受試者選擇箱子A,表明其傾向于已知概率,對箱子B的主觀概率低于50%,顯示出模糊性厭惡;若選擇箱子B,則表明其傾向于未知概率,對箱子B的主觀概率高于50%,顯示出模糊性偏好;若無明顯偏好,則表明其對箱子A和B持中性態度,認為箱子B的主觀概率為50%,顯示出模糊性中性。

本文借鑒Dimmock等[2425]的方法,通過對用戶在每一輪問答中的選擇進行動態調整,直至達到個人的無差異點或完成四輪問答。例如,假設某人在第一輪選擇了箱子A,則在第二輪中箱子A的勝率會調整為25%;反之,若選擇箱子B,則箱子A的勝率調整為75%。這一過程最多重復四輪,直到個體表現出對兩選項的無差異或接近無差異。此時的箱子A勝率定義為匹配概率q,例如32%的匹配概率意味著個體在已知概率的箱子A中抽取深黑色球與在箱子B中抽取深黑色球之間無偏好差異。在這種度量中,模糊性選擇的對照是有風險的選擇而非特定結果,因此匹配概率反映了個體對模糊性相對于風險的偏好程度。在這樣的設置下,若匹配概率低于50%,則表明個體傾向于模糊性厭惡;高于50%則顯示出模糊性偏好。因此,本研究利用(50%-q)來代表模糊性厭惡指標:正值表示模糊性厭惡,負值則表示模糊性偏好。

在模糊性測試的問題模塊結束后,我們會通過兩個附加問題來檢驗每位參與者回答的一致性。這是在他們完成了模糊性態度的基本評估之后進行的。在第一個一致性檢驗問題中,我們將箱子A勝出的概率調整為原始匹配概率q增加10%。而在第二個檢驗問題中,我們則將箱子A勝出的概率設置為q減少10%。在這兩種情形下,箱子B中球的顏色比例仍然保持未知。如果參與者在第一個問題中偏向于選擇箱子B或在第二個問題中傾向于選擇箱子A,則視為未能通過一致性檢驗。

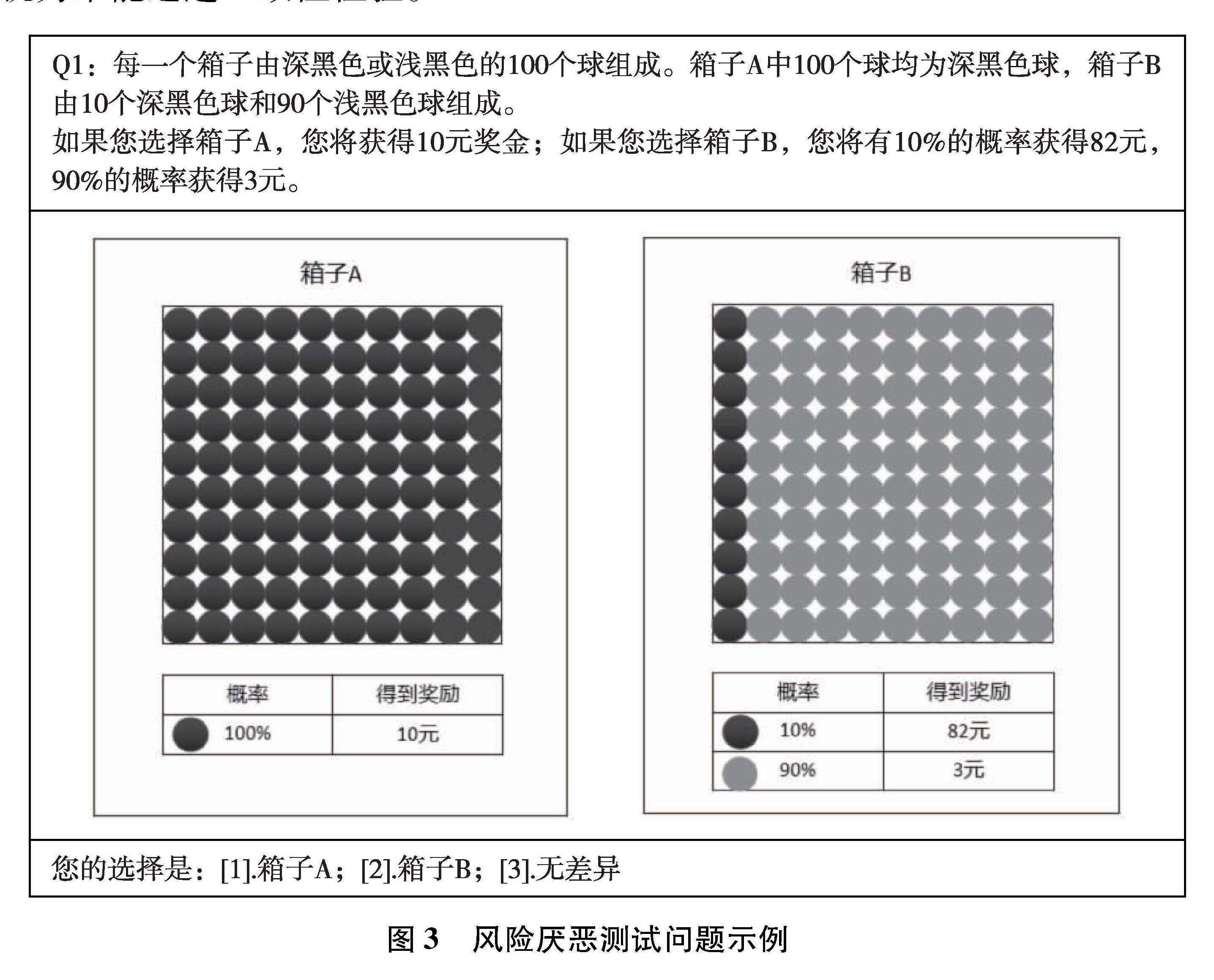

2.度量風險態度

本文遵循Dimmock等[25]的研究設計。風險態度測試的初始階段如圖3所展示,要求用戶在一個確定性事件和一個具有明確概率分布的事件之間做出選擇。我們采用二分法來測試用戶的風險態度,整個過程最多包含四輪。在本測試模塊中,如果個體在某一輪選擇了確定性結果,那么在下一輪他們將面臨更高的風險期望值;相反,如果選擇了帶有風險的選項,則下一輪的風險期望值會降低。這一過程最多重復四輪,直到測試結果充分接近個體真實的風險態度。我們結合個體的回答,并運用冪函數的相對風險規避系數來估算個人的風險厭惡程度。在測試的最后階段,我們同樣設置了兩個驗證問題,以評估用戶答案的一致性,此處不再詳述。

3.收集用戶人口統計學特征

最后,為了更精準、更全面地刻畫用戶特征,減輕遺漏變量的影響,我們在問卷中還收集了用戶其他重要的人口統計學信息,包括性別、年齡、受教育程度、健康狀況、家庭月收入、是否有社保、是否曾購買過商業保險和信任傾向。為方便個體回答、提高問卷回收率,本文以選擇區間的形式呈現答案。

(二)研究設計

為了對上文中提出的研究假設進行檢驗,本文均采用Probit模型進行回歸估計。首先,為了檢驗假設H1,探究模糊性態度是重疾險購買決策的內在驅動因素,我們根據公式(1)進行回歸。為了控制其他因素的影響,我們將個體的風險態度、人口統計學特征作為控制變量納入回歸模型,具體的回歸估計模型如下所示:

Pr(Yi=1)=(α+β×Ambiguityi+γ×Riski+δ×Xi+εi)(1)

其中,Yi代表用戶是否購買保險(購買為1,不購買為0);Ambiguityi為個人模糊性態度,用連續變量進行刻畫;Riski為個人風險態度,同樣使用連續變量進行刻畫;Xi為控制變量,包括性別、年齡、受教育程度、健康狀況、是否有社保和此前是否購買過商業保險等;εi為誤差項。

此外,為了檢驗假設H2,本文使用個人信任傾向衡量其信任程度,探究在信任程度不同的群體中,模糊性態度對重疾險購買的影響是否具有異質性。

五、實證分析

(一)度量模糊性態度和風險態度

本文最終收集到2688名用戶作為研究樣本,變量包括通過問卷收集的個人信息(包括模糊性態度、風險態度和其他人口統計學信息)、用戶在平臺的歷史行為信息和用戶的保險購買情況。被解釋變量為用戶重疾險購買決策,包括用戶在填問卷后一周內的保險購買情況;解釋變量是模糊性態度;控制變量包括風險態度、性別、年齡、受教育程度、家庭月收入、健康狀況、是否有社保、此前是否購買過商業保險等。

首先,對個人的模糊性態度和風險態度進行統計,具體統計結果如表1所示。Panel A和Panel B分別為模糊性態度的分布情況及回答一致性的描述性統計,結果發現模糊性厭惡占比為33.63%,模糊性中性占比為39.14%,模糊性偏好占比為27.23%;用戶模糊性態度的均值是0.003。此前Dimmock等[25]曾用同樣的方法對三千多名受訪者進行了模糊性態度的估計,測得的均值為0.018,和本文結果比較相近。Panal C和Panal D為風險態度的相關描述性統計,結果發現風險厭惡占比為65.63%;用戶風險態度變量的均值是0.19。

(二)其他變量

接下來,本文將進一步介紹核心被解釋變量是否購買重疾險、各個人口統計學特征變量的情況需要說明的是,補充部分的小樣本對信任傾向進行度量,關于問題“認同度:您能相信身邊大多數人”,回答:“十分同意:比較同意”??? 。根據表2,樣本用戶后續購買重疾險的概率為2.05%。從性別變量來看,男性占比(58.71%)略高于女性占比(41.29%);從年齡變量來看,人群整體呈現紡錘形結構,18歲至50歲的用戶占比較高,18歲以下和51歲以上的用戶占比較低;從受教育程度變量來看,最高學歷為高中/中專/技校/職高的占比最高(30.95%),之后依次為初中(28.24%)、大學本科及以上(18.79%)、大專(16.37%)和小學及以下(5.65%);從健康狀況變量來看,除了2.57%人群回答不清楚外,自評價健康程度為很健康、比較健康、一般和很不健康的占比依次下降,分別是46.54%、32.59%、16.63%和1.67%;從家庭月收入變量來看,除了18.97%用戶拒絕透露收入信息外,整體來看低收入人群占比更高,其中12.91%的人群家庭月收入低于2000元,家庭月收入為2001元—4000元、4001元—6000元、6001元—8000元、8001元—10000元、10001元—15000元和15000元以上的占比依次下降,分別是17.67%、17.45%、10.79%、9.08%、6.81%和6.32%;從社保變量來看,有社會保險的用戶占比更高,大約為69.31%;從此前是否購買過商業保險變量來看,曾購買過商業保險的用戶占38.43%。

(三)模糊性態度與個體重疾險購買決策

首先,本文將圍繞假設H1展開探討,重點考察被解釋變量——重疾險購買,并深入分析模糊性態度如何影響購買決策,回歸結果如表3所示。其中,第(1)列只引入了模糊性態度變量,第(2)列在第(1)列的基礎上引入了風險態度變量,第(3)列進一步引入了性別、年齡、受教育程度、健康狀況、是否有社保和此前是否購買過商業保險等控制變量,第(4)列引入了代理模糊性態度和風險態度一致性的單位變量Consistence AA和Consistence RA。在第(5)列中,我們進行了穩健性檢驗,沒有對風險態度? 以控制

。在第(6)列中,我們聚焦首次在平臺上購買保險的群體,排除14個此前曾在本平臺買過該品種重疾險的用戶,探究模糊性態度在個體保險購買決策中扮演的作用。

回歸結果表明,模糊性厭惡(Ambiguity Aversion)的回歸估計系數均至少在5%的水平上顯著為正,同時風險厭惡(Risk Aversion)的系數均不顯著;在第(3)列和第(4)列中,模糊性厭惡(Ambiguity Aversion)的回歸估計系數均在1%的水平上顯著為正。在第(4)列引入全部控制變量并控制問題回答一致性變量后,模糊性厭惡每增加一個標準差(0.26),個人購買重疾險的概率提高了0.61個百分點,約占樣本均值的29.72%。這說明是模糊性厭惡決定了居民的保險購買決策,同時個人越厭惡模糊性,越傾向于通過購買重疾險來規避相應不確定性,從而證實了假設H1,證明了模糊性厭惡在解釋個體互聯網保險購買決策中的重要作用,且在保險購買決策中模糊性厭惡的影響要占優于風險厭惡的影響。由于風險厭惡和模糊性厭惡可能具有較高相關性,在第(5)列中我們僅保留核心解釋變量模糊性態度進行回歸,結果具有穩健性。第(6)列中的結果表明模糊厭惡與重疾險購買概率之間的關系仍然顯著為正,該發現與是否首次購買保險無關。

該結果也符合基本邏輯,個人的模糊性態度在一段時間內并不會發生較大

改變,因此在個人決策前和決策后度量模糊性態度并不影響模糊性態度對決策的影響,再次證實了假設H1。盡管我們實施了多項穩健性檢驗,但我們仍需承認內生性問題的潛在存在。與Dimmock等[25]的工作一致,本文的研究重點在于測量用戶群體對于不確定性的態度,并進一步探索這種態度如何影響他們的家庭金融決策。

(四)異質性分析

1.信任的異質性作用

為了檢驗假設H2,本節將實證探究信任和模糊性態度對重疾險購買決策的異質性作用。具體而言,本文將個體自我評價信任程度作為渠道對模糊性態度在金融決策中的作用進行檢驗,樣本為后期補充實驗的小樣本。

本文根據用戶自評價對“您能夠相信身邊的大多數人”這句話的認同程度,將人群的個體信任傾向分成兩組,其中回答“十分同意”“比較同意”和“無所謂同意不同意”的居民被劃分到“信任程度高”組,回答 “不同意”和“非常不同意”的居民則被劃分到“信任程度低”組。表4為兩組分樣本中的回歸結果,其中第(1)列和第(2)列是“信任程度高”組,第(3)列和第(4)列是“信任程度低”組,均應用Probit模型進行回歸。

回歸結果表明模糊性厭惡對保險購買行為的正向影響在個體信任傾向較低的群體中不再顯著,從而一定程度上證實了假設H2。在第(1)列和第(2)列中模糊性厭惡的回歸系數在10%的水平上顯著為正,而在第(3)列和第(4)列中模糊性厭惡的回歸估計系數并不顯著。雖然模糊性厭惡可能提高保險購買的概率,但這種關系可能受到個體信任水平的調節。當個體缺乏信任時,他們可能會更加擔心保險合同履行的不確定性,甚至懷疑保險的實際價值,在缺乏信任的個體中,模糊厭惡程度與重疾險購買概率之間的正向關系會減弱。

2.其他異質性分析

本節根據人口統計學特征變量分組,探究不同收入水平和受教育程度群體中,模糊性態度對重疾險購買決策的異質性。實證結果詳見表5。

表5的第(1)列和第(2)列數據清晰地顯示出,模糊性態度對重疾險購買概率的提升作用在低收入群體中表現得尤為顯著。這一現象的背后,我們可以理解為低收入群體通常面臨著更大的經濟壓力和風險,因此他們的經濟脆弱性相對較高。在面對重大疾病可能帶來的潛在經濟負擔時,這些群體對于不確定性和風險的感知可能更為敏感。這種敏感性增加了他們對重疾險的需求,以期望在遭遇不幸時能夠得到經濟上的保障。另外,表5的第(3)列和第(4)列數據則揭

示了模糊性態度對高受教育群體中重疾險購買概率的影響也頗為顯著。對于受教育程度較高的群體來說,他們通常擁有更強的信息處理能力和風險認知能力,這使得他們能夠更好地理解和評估復雜的保險條款信息。因此,在面對相同程度的模糊性態度時,他們更有可能減少對保險履約和保險實際效用的不信任感,進而增加對商業健康險的購買概率,從而獲得確定性的保障。

上述結果說明模糊性態度在不同收入和教育程度的群體中對重疾險購買概率的影響呈現出不同的特點。這些發現為保險公司制定針對不同群體的市場策略提供了重要的參考依據。

(五)穩健性檢驗

由于樣本規模的局限性可能會對結論的可靠性產生一定影響,為了確保結果的穩健性,我們進行了一系列穩健性檢驗,以進一步證實所得結論的可靠性。我們首先采用了Bootstrap方法,針對本研究的核心問題——模糊性厭惡對重疾險購買決策的影響,進行了多次重復抽樣,包括100次、200次、500次以及1000次。經過這些重復的抽樣過程,我們發現所得結果仍然保持穩健,如表6的前4列所示。此外,為了進一步驗證結論的可靠性,我們還采用了稀有事件Logistic回歸方法進行了檢驗。經過這一方法的驗證,結果依然保持穩健,如表6的第(5)列所示。

六、結論與啟示

本文基于2688個樣本的微觀數據,實證檢驗了模糊性態度與風險態度對個人購買重疾險決策的影響,并深入探討了信任在其中所扮演的角色。通過這一研究,我們期望能夠更深入地理解模糊性態度在商業健康保險購買決策中的作用,為商業健康保險市場的可持續發展提供有力的理論支持和實證依據。

本文的主要結論如下:首先,我們發現個體的模糊性厭惡程度與其購買重疾險的概率呈現出顯著的正相關關系。具體來說,當個體的模糊性厭惡程度增加一個標準差時,其購買重疾險的概率平均上升了0.61個百分點。這一結論在考慮了風險態度以及其他人口統計學特征變量的影響后依然成立,顯示出其穩健性。其次,我們進一步發現,在信任感較低的個體中,模糊性厭惡與重疾險購買概率之間的正向關系會被削弱。這表明信任感在個體的保險購買決策中起到了重要的調節作用。最后,我們還發現模糊性態度對重疾險購買決策的影響在不同群體中有所差異。具體來說,低收入和受教育程度較高的群體對模糊性態度更為敏感,其購買重疾險的決策更容易受到模糊性厭惡的正向影響。這些結論為我們深入理解個體在商業健康保險購買決策中的心理和行為機制提供了重要的實證支持,也為保險公司制定更為精準的市場策略提供了有益的參考。

本文的研究結果對保險市場政策制定具有以下幾點重要啟示:

首先,保險市場應更加重視模糊性態度這一心理因素在消費者決策中的作用。目前,市場普遍側重于風險概率和風險態度的評估,但往往忽視了模糊性態度對消費者行為的影響。本研究表明,與風險態度相比,模糊性態度對保險購買決策的影響更為顯著。因此,在制定保險定價策略時,應充分考慮模糊性態度的因素。這不僅能更準確地反映消費者的真實需求,還有助于保險公司設計出更符合市場需求的產品,并優化市場定位。

其次,提升消費者信任水平對于推動保險市場發展具有重要意義。在信息不對稱的市場環境中,信任是消費者做出保險購買決策的關鍵因素。即使消費者因為模糊厭惡而產生了購買保險的需求,但由于對保險公司或保險產品的不信任,他們可能會猶豫不決,最終放棄購買。為了增強消費者的信任感,提高保險購買率,保險公司和政府部門應共同努力加強透明度和誠信建設。例如,提供準確、可靠且易于理解的產品信息,加強市場監督管理,確保市場秩序公平、透明。這些舉措將有助于建立消費者信任,促進保險市場的長期健康發展。

最后,保險公司可以針對不同群體制定差異化的市場策略。對于低收入群體而言,保險公司可以針對這一群體,推出價格適中、保障全面的重疾險產品,以滿足他們的基本保障需求;通過簡化購買流程、提供便捷的購買渠道等方式,降低他們的購買門檻,使更多人能夠享受到保險帶來的保障;對于受教育程度較低的群體來說,保險公司可以針對這一群體,加強產品信息的傳遞和解釋工作;通過提供詳細、準確的產品信息,幫助他們更好地理解和接受保險產品;加強客戶服務,提高其對不確定的認知能力。

參考文獻:

[1]

張璐,李雪.損失厭惡與商業健康保險研究[J].保險研究,2021(10):3650.

[2]Knight F H.Risk,Uncertainty and profit[M].Houghton Mifflin,1921.

[3]朱文革.模糊性厭惡和巨災風險定價研究[J].保險研究,2016(10):6370.

[4]Chesson H W,Viscusi W K.Commonalities in time and ambiguity aversion for long-term risks[J].Theory and Decision,2003,54:5771.

[5]Friedman B.Risk aversion and the consumer choice of health insurance option[J].The Review of Economics and Statistics,1974:209214.

[6]Guiso L,Paiella M.Risk aversion,wealth,and background risk[J].Journal of the European Economic association,2008,6(6):11091150.

[7]Guiso L,Sapienza P,Zingales L.Trusting the stock market[J].the Journal of Finance,2008,63(6):25572600.

[8]Outreville J F.Risk aversion,risk behavior,and demand for insurance:A survey[J].Journal of Insurance Issues,2014:158186.

[9]陳華,利圣臨,杜霞.城鄉居民養老保險與家庭金融資產配置——基于風險態度的視角[J].保險研究,2023(9):95110.

[10]李濤,郭杰.風險態度與股票投資[J].經濟研究,2009(2):5667.

[11]劉曉婷,樓心怡.逆向選擇還是正向選擇:健康風險與風險態度對居民商業健康保險參保的影響研究[J].保險研究,2023(8):1628.

[12]羅琰,殷俊明.公平偏好下科技保險風險補償研究[J].審計與經濟研究,2019(6):100110.

[13]王正位,丁佳敏,張偉強.高風險還是高風險厭惡?——基于微觀重疾險數據的實證分析[J].保險研究,2023(1):84100.

[14]張琳琬,吳衛星.風險態度與居民財富——來自中國微觀調查的新探究[J].金融研究,2016(4):115127.

[15]張云亮,馮珺,趙奇鋒,等.風險態度對中國城鄉家庭創業的影響分析——來自中國家庭金融調查3期面板數據的證據[J].財經研究,2020(3):154168.

[16]鄭軍,伍安琪.普惠保險、家庭創業與貧富差距[J].審計與經濟研究,2023(1):8495.

[17]Gollier C.Optimal insurance design of ambiguous risks[J].Economic Theory,2014,57:555576.

[18]Bajtelsmit V,Coats J C,Thistle P.The effect of ambiguity on risk management choices:an experimental study[J].Journal of Risk and Uncertainty,2015,50:249280.

[19]Einhorn H J,Hogarth R M.Decision making under ambiguity[J].Journal of Business,1986:S225S250.

[20]Chow C C,Sarin R K.Comparative ignorance and the Ellsberg paradox[J].Journal of Risk and Uncertainty,2001,22:129139.

[21]Peter R,Ying J.Do you trust your insurer?Ambiguity about contract nonperformance and optimal insurance demand[J].Journal of Economic Behavior & Organization,2020,180:938954.

[22]姚東旻,王麒植,莊穎.模糊性情形下互動決策的行為探析[J].經濟學報,2020(3):112140.

[23]Dimmock S G,Kouwenberg R,Mitchell O S,Peijnenburg,K.Estimating ambiguity preferences and perceptions in multiple prior models:evidence from the field[J].Journal of Risk and Uncertainty,2015,51(1):219244.

[24]Dimmock S G,Kouwenberg R,Wakker P P.Ambiguity attitudes in a large representative sample[J].Management Science,2016a,62(5):13631380.

[25]Dimmock S G,Kouwenberg R,Mitchell O S,et al.Ambiguity aversion and household portfolio choice puzzles:Empirical evidence[J].Journal of Financial Economics,2016b,119(3):559577.

[26]Ellsberg D.Risk,ambiguity,and the savage axioms[J].The Quarterly Journal of Economics,1961,75(4):643669.

[27]Alary D,Gollier C,Treich N.The effect of ambiguity aversion on insurance and self-protection[J].The Economic Journal,2013,123(573):11881202.

[28]Huang R J,Huang Y C,Tzeng L Y.Insurance bargaining under ambiguity[J].Insurance:Mathematics and Economics,2013,53(3):812820.

[29]Chen Z,Epstein L.Ambiguity,risk,and asset returns in continuous time[J].Econometrica,2002,70(4):14031443.

[30]Ghirardato P,Maccheroni F,Marinacci M.Differentiating ambiguity and ambiguity attitude[J].Journal of Economic Theory,2004,118(2):133173.

[31]Ju N,Miao J.Ambiguity,learning,and asset returns[J].Econometrica,2012,80(2):559591.

[32]Izhakian Y,Yermack D.Risk,ambiguity,and the exercise of employee stock options[J].Journal of Financial Economics,2017,124(1):6585.

[33]Miao J,Wei B,Zhou H.Ambiguity aversion and the variance premium[J].Quarterly Journal of Finance,2019,9(2):1950003.

[34]Hogarth R M,Kunreuther H.Ambiguity and insurance decisions[J].The American Economic Review,1985,75(2):386390.

[35]Hogarth R M,Kunreuther H.Risk,ambiguity,and insurance[J].Journal of Risk and Uncertainty,1989,2(1):535.

[36]Bryan G.Ambiguity aversion decreases the impact of partial insurance:evidence from African farmers[J].Journal of the European Economic Association,2019,17(5):14281469.

[37]Belissa T K,Lensink R,Van Asseldonk M.Risk and ambiguity aversion behavior in index-based insurance uptake decisions:experimental evidence from Ethiopia[J].Journal of Economic Behavior & Organization,2020,180(1):718730.

[38]高明,艾美彤,賈若.家庭金融參與中的信任重建——來自農村社會養老保險的證據[J].經濟研究,2021(8):174191.

[39]馬光榮,周廣肅.新型農村養老保險對家庭儲蓄的影響:基于CFPS數據的研究[J].經濟研究,2014(11):116129.

[40]劉明波,王伊琳,周志剛.渠道信任、保險印象與購買意愿——基于微觀個體的調查研究[J].保險研究,2014(4):6373.

[41]白重恩,李宏彬,吳斌珍.醫療保險與消費:來自新型農村合作醫療的證據[J].經濟研究,2012(2):4153.

[42]宋濤,吳玉鋒,陳婧.社會互動、信任與農民購買商業養老保險的意愿[J].華中科技大學學報(社會科學版),2012(1):99106.

[43]Cai H,Chen Y,Fang H,et al.The effect of microinsurance on economic activities:Evidence from a randomized field experiment[J].Review of Economics and Statistics,2015,25(2):287300.

[責任編輯:楊志輝]

The Influence of Ambiguity Attitude on Commercial Critical Illness

Insurance Investment Decision

LI Tianyi1, LIU Lu2, WANG Zhengwei2, SHEN Peng3

(1. Department of National Governance, Party School of the Central Committee of CPC (National Academy of Governance),

Beijing 100091, China; 2. PBC School of Finance, Tsinghua University, Beijing 100083, China;

3. Beijing Water Drop Mutual Insurance Technology Co. Ltd, Beijing 100102, China)

Abstract: Extensive theoretical research highlights the significant role of ambiguity attitudes in shaping household financial decisions, yet empirical studies in this area remain scarce. This research, conducted in collaboration with a leading insurance technology platform in China, involved a survey to measure individual ambiguity attitudes and track their critical illness insurance purchasing decisions. The empirical findings are as follows: Firstly, there is a positive correlation between an individuals aversion to ambiguity and the likelihood of purchasing critical illness insurance. On average, a one standard deviation increase in ambiguity aversion is associated with a 0. 61 percentage point rise in the probability of buying the insurance. This result holds robust even after controlling for risk attitudes and other demographic characteristics. Secondly, this study explored the heterogeneous impact of individual trust level, finding that among individuals lacking trust, the positive relationship between ambiguity aversion and the probability of purchasing critical illness insurance is weakened. Thirdly, the impact of ambiguity attitude on critical illness insurance purchase decisions is more significant among groups with lower income and higher educational levels. This study is the first empirical test of the relationship between ambiguity attitudes and critical illness insurance purchasing decisions. It also provides insights into understanding the influence of ambiguity attitudes on household financial decisions and promoting the healthy development of the commercial health insurance market.

Key Words: commercial health insurance; household financial decision-making; ambiguity attitudes; purchase decision of serious illness insurance; commercial health insurance