碳市場建立對非控排企業綠色創新的影響研究

2024-07-03 22:30:55江新峰馬榕

審計與經濟研究 2024年4期

江新峰 馬榕

[收稿日期]20231229

[基金項目]國家社會科學基金項目(22FJYB054,21BJY124);湖北省教育廳哲學社會科學研究項目(23G059)

[作者簡介]江新峰(1989— ),男,山東泰安人,華中農業大學經濟管理學院副教授,博士,從事環境政策與企業社會責任行為研究,E-mail:jxf@mail.hzau.edu.cn;馬榕(2000— ),女,山東濰坊人,華中農業大學經濟管理學院碩士研究生,從事環境政策與企業社會責任行為研究。

[摘要]以尚未納入碳交易體系的上市公司為樣本,基于溢出效應框架分析碳市場建立對非控排企業環保決策的影響。研究發現,客戶被納入碳市場交易促進了非控排供應商企業的綠色創新。其作用機制在于,碳交易下的控排企業綠色創新具有基于生產網絡的壓力效應和動力效應,能夠激發關聯非控排企業的綠色創新意愿,并助推其綠色創新能力提升。這一溢出效應有助于實現非控排企業綠色創新增量提質,且該過程具有方向性,碳市場建立并不存在基于生產網絡“自上而下”的治理效果外溢,相關影響在非控排企業客戶集中度較高、綠色創新基礎較好及環境不確定性較高時更加明顯。此外,碳市場建立的綠色創新溢出效應對于推動非控排企業可持續發展具有積極作用。研究結論為高效發揮碳市場綠色治理效果、深化環保改革以促進經濟高質量發展提供了管理啟示。

[關鍵詞]碳市場;非控排企業;綠色創新;生產網絡;綠色發展;綠色治理

[中圖分類號]F275

[文獻標志碼]A[文章編號]10044833(2024)04011612

一、引言

綠色創新是實現經濟結構轉型升級的內在動力,亦是推進中國式現代化建設的必然要求。當前我國環境污染問題對高質量發展戰略形成制約,如何引導綠色創新以突破經濟發展瓶頸成為亟須解決的重要議題。相關統計數據顯示,目前我國整體綠色創新水平較低,綠色專利申請以高校為主[1]。企業作為環境污染主體,其綠色創新在生態文明建設中的作用有待于進一步激發。但鑒于綠色創新的特殊性,企業通常因能力與意愿約束而導致綠色創新不足:綠色創新需要大量資金投入,且其結果存在知識溢出和環境保護雙重外部性,企業權衡成本收益而不愿開展相關活動;同時,綠色創新涉及研發設計、生產管理與成果轉化等多個復雜環節,周期長且風險高,較強的不確定性易使企業陷入不敢實施綠色創新的困境。破解企業“不愿”以及“不敢”進行綠色創新的難題,引導其積極承擔環境社會責任,對于加快推動經濟可持續發展具有重要意義。

近年來,以市場為導向的碳排放權交易制度成為生態文明建設的重要抓手,通過內化排污成本與減排收益促進了企業低碳發展。現有文獻多以控排企業這一監管部門確定的碳市場參與主體作為研究對象,探討碳市場設立對企業綠色創新的積極作用[23]。事實上,環境規制作為典型的公共產品,其實施效果通常具有外溢性,企業間基于網絡聯結進行的互動能夠導致政策沖擊進行傳染與放大[4]。綠色創新是企業通過技術變革減少能源耗費,進而實現清潔生產的過程。鑒于企業間經營關聯的普遍存在,以供需為基礎構建的生產網絡在企業綠色創新實踐中扮演重要角色[5]。一方面,客戶在借助綠色創新促進自身低碳發展的同時,對其供應商企業產生協同需求,迫使供應商為維持生產網絡穩定而形成更強的綠色創新意愿。另一方面,企業綠色創新涉及多個領域的知識需求,客戶綠色創新戰略實施拓寬了供應商企業的知識獲取途徑,能夠通過提供管理借鑒增強供應商的綠色創新能力,為其相關活動開展注入動力。那么,碳市場建立能否通過生產網絡改變關聯非控排企業對綠色創新“不愿”以及“不敢”的態度,從而實現其綠色治理效果在企業層面的擴大?對這一問題的探討有助于進一步厘清碳交易制度的微觀作用機理,進而發掘其治理效果提升路徑,實現經濟發展與環境保護共贏。

本文選取中國A股上市公司中的非控排企業作為初始研究樣本,通過匹配與控排企業間的生產聯結數據,考察碳市場建立對非控排企業綠色創新的潛在影響。研究表明,在客戶被納入碳市場交易名單后,非控排企業的綠色創新水平顯著提升,即碳市場建立對非控排企業存在基于生產網絡的綠色創新溢出效應。機制分析發現,控排企業綠色創新對其生產網絡關聯非控排企業兼具壓力與動力效應,能夠加劇非控排企業經營壓力,迫使其產生更強的綠色創新意愿,并通過提供經驗借鑒助力其綠色創新能力提升。上述現象具有基于生產網絡的方向性,但尚未有證據表明碳市場建立存在“自上而下”的綠色創新溢出效應。同時,碳市場治理效果在非控排企業層面的擴大實現了關聯企業綠色創新數量與質量的同步提升,其作用能夠進一步轉化為較高的財務與環境績效,對于關聯非控排企業可持續發展具有積極意義。異質性分析結果表明,在客戶集中度較高、綠色創新基礎較好及所處環境不確定性較高的非控排企業中,碳市場建立的綠色創新溢出效應表現更加明顯。

本文的研究貢獻體現在:第一,區別于既有文獻對碳交易制度微觀直接治理效果的考察,本研究通過分析碳市場建立對未納入交易體系的企業綠色創新行為的影響,揭示了其在非控排企業層面的潛在溢出效應,有助于拓寬碳市場建設對企業綠色治理效果的研究范疇。第二,以企業生產網絡聯結為切入點,構建基于非平等利益交換關系與平等協同合作關系的理論分析框架,結合企業生產關聯中的壓力倒逼和信息傳遞探尋碳市場治理溢出效應形成的內在機制,能夠豐富有關企業關系聯結在生態文明建設中應用價值的理論認知。第三,基于控排企業被納入碳市場交易這一外生情境,立足生產網絡視角解讀碳市場建立驅動非控排企業綠色創新的具體邏輯,并綜合非控排企業自身及所處環境特征分析其綠色創新行為的差異化表現,為探討企業綠色創新影響因素提供了新的場景和思路,有助于進一步了解企業環保行為動機、完善環境規制,進而推動經濟與環境相容發展。

二、制度背景、文獻綜述與研究假設

(一)制度背景與文獻綜述

碳排放權交易市場是運用產權路徑緩解污染問題的典型實踐,本質是將二氧化碳等溫室氣體視為一種產權并賦予企業,通過市場交易實現環境污染治理。基于對碳排放總量的控制,碳市場設立主要通過向企業分配初始排放配額,并允許企業通過市場出售剩余配額和購買超排額度,最終達到整體減碳的效果。中國自2013年起先后于深圳、上海、北京、廣東、天津、湖北、重慶與福建地區開展碳排放權交易試點,2021年正式啟動發電行業全國統一碳市場建設。在分地區逐步試點的模式下,綜合地區與行業污染屬性等因素,政府將部分企業強制納入碳市場總量管制和交易體系,即作為碳市場交易主體的控排企業。而非控排企業則為碳交易體系之外,不受碳市場建立直接影響的企業。碳市場的設立賦予了控排企業更多自主選擇權,有助于激發其關于環境治理的主觀能動性,促使其積極進行技術革新以實現低碳發展[23]。

前期文獻從宏觀、微觀多重視角證明了碳市場的綠色治理功能。宏觀視角文獻指出,碳市場建設能夠產生“雙重紅利”,即在實現降碳減排以改善環境狀況的同時,對于經濟高質量發展產生正向調控功效[6]。同時有研究發現,其綠色治理效果具有空間和產業鏈層面的溢出效應[78]。微觀視角文獻主要以控排企業作為研究對象,通過考察碳市場建立對其綠色行為的影響,探討生態文明建設下的企業價值創造途徑。相關研究表明,碳交易體系通過內化環境治理的成本與收益對企業形成減排激勵,作為趨利性經濟主體,企業并不會采取購買超排額度和減少產出等完全被動的應對方式,而是傾向于調整投資決策[9],增加研發與環保投入[10],提升綠色創新產出水平[11],在優化自身生產模式的基礎上實現低碳發展。總體而言,現有研究已充分肯定了碳市場建設的綠色治理效果,但微觀層面文獻多基于控排企業個體行為進行分析,尚未依托某種可能渠道探索其在非控排企業層面的溢出效應問題,低估了碳市場綠色治理功能的作用范圍。在生產關聯日趨復雜的當下,針對特定經濟體的外生政策沖擊能夠基于生產聯結傳導至其他部門[12],使碳市場治理效果可能通過生產網絡形成外溢。基于此,本文以尚未納入碳交易體系的非控排企業作為研究對象,立足生產網絡視角探討碳市場治理在企業層面的溢出效應,以此豐富碳市場微觀綠色治理效果相關研究。

(二)研究假設

碳市場建立對控排企業綠色創新形成有效激勵,該影響能夠通過生產網絡向關聯非控排企業傳遞。考慮到生產網絡中存在的非平等利益交換和平等協同合作關系,本文認為客戶被納入碳市場交易可能通過壓力和動力效應影響非控排供應商企業的綠色創新行為。

從壓力效應看,客戶受碳交易制度激勵而進行綠色創新,生產網絡中的非平等利益交換關系將導致供應商為維持網絡內外部關系穩定,迫于倒逼壓力而產生更強的綠色創新意愿。首先,碳市場建立下客戶綠色創新水平的提升對供應商產品供給的環保性提出了更高要求,促使供應商開展綠色創新以提高自身生產網絡適應性。同一生產網絡中的企業存在休戚與共的緊密聯系,供應商會對其客戶的行為決策、經營狀況與發展動向等予以密切關注,并在必要時根據客戶需求進行戰略調整[13]。受碳市場激勵影響,控排客戶企業試圖通過技術革新向低碳發展模式轉變,這一過程需要供應商在產品供給方面的密切配合。為防止外部競爭對手入侵而導致客戶流失,作為供應商的關聯非控排企業將積極利用已有資源更新技術并優化生產流程,通過提升自身綠色創新水平以滿足控排客戶企業綠色發展的協同需求[14]。其次,客戶綠色創新能夠在提高自身市場價值的同時降低供應商的相對議價能力,迫使供應商為維持競爭均勢而跟隨客戶進行綠色創新。在生態文明建設進程中,綠色創新既是企業實現降本增效的投資方式,也是其樹立環保形象、提高市場競爭力的重要手段[1516]。控排企業受碳交易制度驅動而進行環保革新,能夠向外界傳達其踐行環境社會責任的積極信號,有助于獲得利益相關者認可,進而提高自身市場議價能力。面對控排客戶企業議價能力提升可能導致的利潤空間壓縮,非控排供應商有動機選擇與控排客戶企業一致的綠色創新戰略,以此維持自身在生產網絡中的相對地位。因此,碳市場通過激勵控排企業進行綠色創新,對其供應商提出了協同需求,在維持生產網絡內外部關系穩定的壓力倒逼下,非控排供應商的綠色創新意愿得到增強,傾向于開展綠色創新活動以實現穩定經營。

從動力效應看,生產網絡中的平等合作關系有助于控排客戶企業綠色創新相關信息向供應商傳遞,在提供經驗參考的基礎上增強供應商綠色創新能力,從而為其環保戰略實施賦予動力。在環境不確定性與技術復雜度日益提升的當下,企業難以通過內部創造滿足其綠色創新面臨的全部資源需求,借助網絡嵌入跨組織獲取知識經驗成為改善企業綠色創新績效的必要途徑[17]。文獻研究表明,以產品供需為基礎形成的生產網絡是企業間知識傳遞和行為擴散的重要渠道[1819]。企業綠色創新是一項涉及多領域、包含多環節在內的復雜活動,控排企業受碳市場激勵而改變環保決策偏好,在探索可持續發展路徑的過程中,其綠色創新相關經驗得到較好積累。與控排企業間生產聯結的存在為非控排企業獲取環保決策有用信息提供了良好渠道,借助與控排客戶企業的日常互動,非控排供應商能夠獲取其綠色創新決策所需的關鍵信息,彌補自身在環保領域的知識不足,在整合應用外部綠色信息和內部互補知識的基礎上,迅速提升自身綠色創新能力。同時,控排客戶企業綠色創新績效的改善為供應商提供了成功經驗借鑒,能夠幫助其在模仿學習相關決策之余,進一步篩選合適的綠色創新路徑,提高綠色創新管理水平。基于此,在碳市場建立驅動控排企業綠色創新的背景下,依托生產網絡中企業的互動交流,控排客戶企業能夠向供應商傳遞綠色創新實踐的知識和信息,并為其創造學習與模仿綠色創新行為的機遇,有助于增強非控排供應商企業的環保決策能力,進而提升其綠色創新水平。

綜合上述分析,碳市場建立能夠驅動控排客戶企業改善綠色創新績效,這一發展模式的轉變可基于經營壓力倒逼非控排供應商增強綠色創新意愿,并借助知識傳遞與行為擴散提升其綠色創新能力,在一定程度上緩解其“不愿”以及“不敢”進行綠色創新的問題,最終實現碳市場綠色創新治理效果在非控排企業層面的擴大。因此,本文提出假設H1和假設H2。

H1:限定其他條件,客戶被納入碳交易體系能夠促進供應商企業綠色創新。

H2:壓力效應和動力效應是促成碳市場綠色創新治理效果外溢的機制。

三、研究設計

(一)樣本選擇與數據來源

本文選取2007—2022年A股上市公司中尚未納入碳市場交易名單的非控排企業作為初始樣本,參照既有研究慣例進行如下篩選:(1)剔除交易狀態異常(ST、*ST、PT等)的上市公司;(2)剔除金融類上市公司;(3)剔除其他相關數據存在缺失的樣本。同時,本文對所有連續型變量進行上下1%分位數的縮尾處理以克服極端值影響。本研究所需生產網絡數據由國泰安經濟金融研究數據庫(CSMAR)與中國研究數據服務平臺(CNRDS)相互補充整理獲得,企業綠色創新數據源于CNRDS,其他企業層面財務和治理數據主要來自CSMAR。

(二)模型設定

為考察碳市場建立對非控排企業是否存在基于生產網絡的綠色創新溢出效應,本文構建多期雙重差分模型進行檢驗。在該模型中,第一重差分源于與控排企業存在生產關聯和不存在生產關聯的非控排企業之間;第二重差分來自碳市場建立影響下關聯非控排企業自身的前后變化,通過將兩重差分相減剔除隨時間改變及不可觀測因素的影響,進而得到碳市場建立對生產網絡關聯非控排企業綠色創新的凈效應。具體模型設定如下:

EnvrPatit=β0+β1Connectit+γXit+μi+ηt+εit

(1)

其中,被解釋變量EnvrPatit表示企業綠色創新情況;核心解釋變量Connectit表示非控排企業關聯狀態,若企業i在第t年與控排企業存在生產網絡聯結,則Connectit取1,否則取0;Xit為控制變量;μi為個體固定效應,ηt為時間固定效應;εit為隨機誤差項。

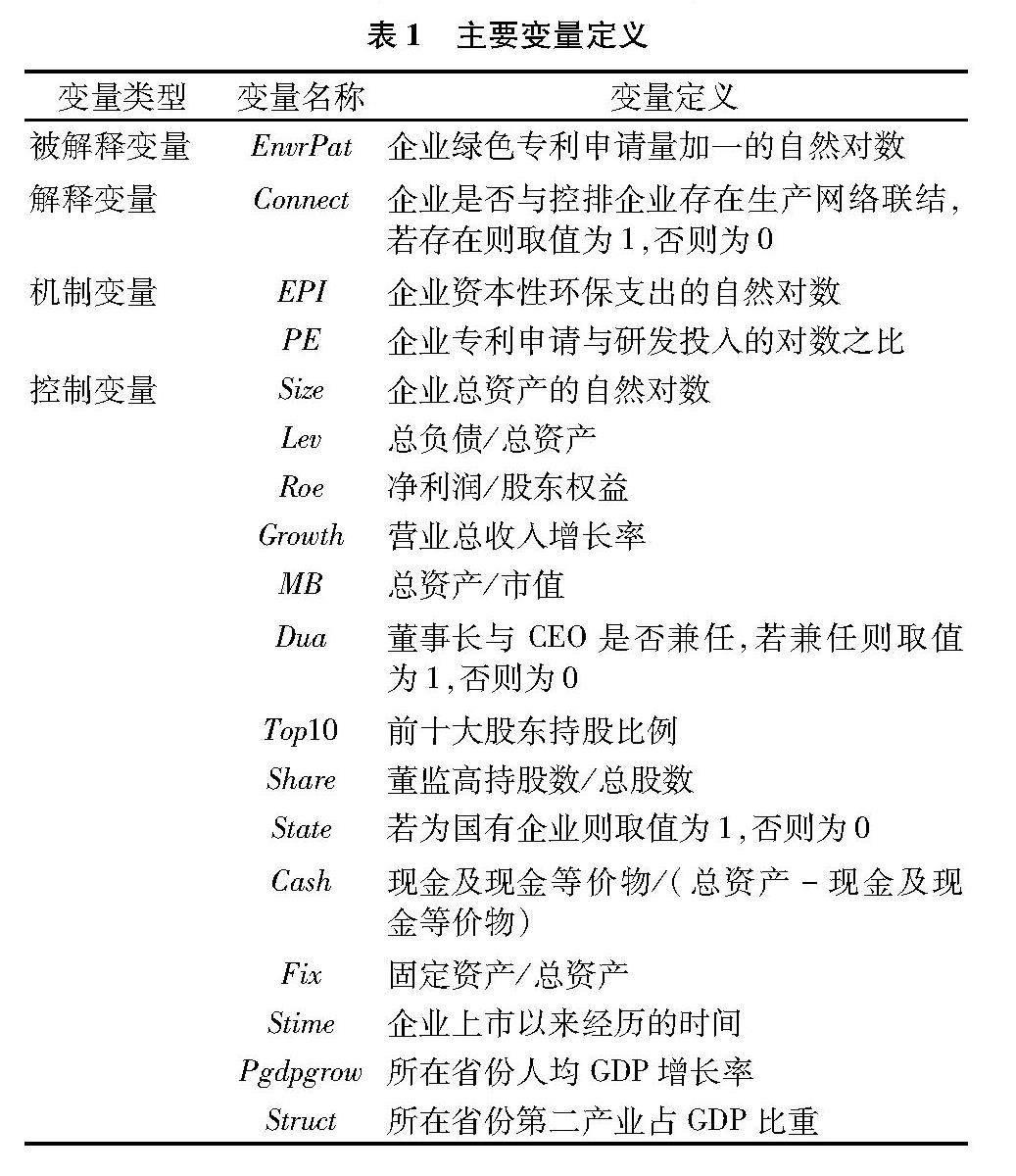

(三)變量選取與說明

1.被解釋變量

本文基于綠色專利構建企業綠色創新衡量指標。具體而言,綠色專利數據有申請量和授權量之分。鑒于授權的滯后性問題,專利可能在申請階段已投入使用,且已授權的專利存在因未及時繳納年費而被取消的風險,因此,專利申請相比專利授權更具穩定性和時效性。參考徐佳和崔靜波[20]、Javed等[21]研究,本文以企業獨立申請綠色專利數量加一的自然對數(EnvrPat)衡量其綠色創新情況。

2.核心解釋變量

以碳交易試點及發電行業全國統一碳市場建設為基礎識別控排企業,并根據與控排企業間的生產網絡聯結情況對關聯非控排企業作出界定。首先,結合各批次碳市場建立時間,依據所處地區與行業特征定義控排企業。2013年起,中國先后于深圳、上海、北京、廣東、天津、湖北、重慶與福建八個試點地區實施碳排放權交易制度,2021年發電行業全國統一碳市場啟動交易。對于前期碳交易試點而言,考慮到高碳排放行業企業是碳市場的參與主體,根據胡江峰等[22]、張嬈和郭曉旭[23]的研究思路,本文將試點地區屬于石化、化工、建材、鋼鐵、有色、造紙、電力和航空等高碳排放行業的企業識別為受到碳交易制度直接影響的核心企業。同時,借鑒吳茵茵等[24]的做法,本文以碳市場啟動當年作為核心企業被納入碳市場交易的起始時間,即:2013年(深圳、上海、北京、廣東、天津)、2014年(湖北、重慶)、2016年(福建)。對前期試點地區外的發電行業企業,以2021年作為其被納入碳市場交易的時間。被納入碳市場交易的核心企業即為碳排放權交易制度下的控排企業。其次,將與控排企業存在生產網絡聯結的非控排企業界定為關聯企業,即本研究的處理組,其他企業歸入對照組。具體而言,若非控排企業i第t年起前五大客戶中存在控排企業,則表明企業i進入處理期,當年份大于等于t時,Connect取值為1,否則為0。

3.控制變量

借鑒Lin等[25]、謝佩君等[26]的研究,本文在模型中就企業經營(企業規模、財務杠桿、盈利能力、成長能力)、資產結構(現金持有、固定資產比例)、公司治理(兩職合一、股權結構、管理層持股)、上市公司基本特征(賬面市值比、產權性質、上市時間)與環境特點(區域經濟發展水平及產業結構)等層面控制其他的企業綠色創新影響因素。各變量定義如表1所示。

四、實證分析

(一)描述性統計

表2列示了主要變量的描述性統計情況。結果顯示,企業綠色創新水平EnvrPat的均值是0.489,最小值為0,而最大值達到3.611,說明我國企業綠色創新水平總體較低,且不同企業綠色創新行為存在較大差異。Connect變量的均值為0.059,即樣本中與控排企業存在生產網絡聯結的非控排企業占比5.9%,表明在生產關聯日益復雜的背景下,基于生產網絡視角探討碳市場建立對非控排企業的綠色治理效應具有一定現實意義。關于控制變量,Lev均值為0.433,Roe均值為0.052,反映了樣本企業盈利能力良好且負債水平適度。就變量Dua與State而言,樣本中董事長與總經理兩職合一的企業占比22.5%,國有企業比例為43.9%。其他變量分布與現有文獻基本保持一致。

(二)回歸分析

為考察碳市場建立對非控排企業綠色創新的潛在影響,本文利用模型(1)進行回歸分析,結果如表3所示。其中,第(1)列回歸未加入控制變量,第(2)列為控制所有變量的回歸結果。可以看到,表示企業生產網絡關聯狀態變量Connect的回歸系數分別為0.230與0.251,且均在1%水平上顯著,說明客戶被納入碳市場交易與非控排供應商企業綠色創新水平呈正相關關系,即碳市場建立存在基于生產網絡的綠色創新溢出效應。回歸分析結果表明,在碳交易制度實施背景下,以控排客戶企業綠色創新為基礎產生的經營壓力與管理信息能夠沿生產網絡傳遞,有助于提升其非控排供應商企業的綠色創新能力和意愿,進而實現碳市場綠色創新治理效果在非控排企業層面的擴大,假設H1得到經驗證據支持。

(三)穩健性檢驗

1.準自然實驗強度檢驗

控排企業在碳市場驅動下提升綠色創新水平,進一步通過生產網絡的壓力和動力效應影響關聯非控排企業決策,這一溢出效應的形成以碳市場建立能夠影響控排企業綠色創新為前提。基于此,本文使用全部上市公司樣本分析設立碳市場前后控排企業(Control)的綠色創新變化。表4顯示,碳市場建立后,控排企業綠色專利申請(EnvrPat)、綠色發明專利申請(EnvrInvPat)、綠色實用新型專利申請(EnvrUtyPat)與綠色專利授權(EnvrPat_Grant)數量均顯著增加,說明碳交易制度有效促進了控排企業綠色創新,為碳市場建立這一準自然實驗強度提供了證據支持。

2.平行趨勢檢驗

平行趨勢是多期雙重差分模型應用的前提,即若不存在碳市場建立的影響,處理組與對照組企業綠色創新應具有相同的變化趨勢。本文利用事件研究法構造模型對這一假設進行檢驗:

EnvrPatit=β0+∑3k=-4βkConnectit+γXit+μi+ηt+εit

(2)

其中,βk是需要重點關注的參數。以關聯非控排企業受到

碳交易制度影響的前一年為基期進行回歸,根據95%置信區間繪制的βk估計值如圖1所示。結果表明,在通過生產網絡接受碳市場影響前,組間差異并沒有明顯趨勢;受到碳市場建立影響后,組間差異有所增加。同時,接受影響前的βk不顯著異于0,說明處理組與對照組企業綠色創新水平并不存在系統性差異,即平行趨勢假設成立。

3.預期效應檢驗

為進一步確保碳市場建立通過生產網絡對非控排企業造成的影響具有外生性,本文對潛在的預期效應進行檢驗。參考閆華紅等[27]的做法,本文在模型(1)中加入表示關聯企業受到碳市場建立影響前一年的虛擬變量Connect(-1),表5結果顯示,Connect(-1)的估計系數并不顯著,說明非控排企業基于生產網絡受到碳市場的影響具有外生性,滿足預期效應假設。

4.安慰劑檢驗

為排除其他隨時間變化的不可觀測因素影響,接下來本文對基準回歸結果進行安慰劑檢驗。參考胡潔等[28]的做法,本文將表征非控排企業關聯狀態的變量Connect取值隨機分配給各樣本企業,并對模型(1)進行回歸,將此過程重復500次,核心解釋變量回歸系數模擬結果如圖2所示。其中,核心解釋變量的偽估計系數集中于0附近并近似服從正態分布,且絕大部分在10%水平上不顯著。同時,基準回歸的真實估計系數明顯異于隨機賦值的偽估計系數,排除了其他無法觀測因素對本文結論的影響。

5.排除替代性解釋

(1)非控排供應商綠色創新影響。在當前大力倡導綠色發展背景下,非控排供應商企業有動機進行綠色創新以實現可持續經營,進而為控排客戶企業綠色創新水平提升帶來契機,即前述分析可能存在反向因果問題。若控排客戶與非控排供應商綠色創新間的正相關關系主要由非控排供應商一方驅動,相關影響應因供應商產品供給特性的不同而呈現較大差異。當供應商所提供產品的獨特性較高時,由于市場上能夠提供類似產品的供應商數量有限,客戶采購原材料時可選擇余地較小,相對更容易受到源自供應商綠色創新的影響,即碳市場建立的綠色創新溢出效應會在非控排供應商產品獨特性較高時更加明顯。基于此,本文參考王玉龍等[29]的研究,以非控排供應商管理費用與銷售費用之和占營業成本的比例衡量其產品獨特性(Unique)并進行分析。表6列(1)結果顯示,關聯非控排企業產品獨特性對其碳市場建立下綠色創新水平的提升不存在促進作用,說明主要結論并非因非控排供應商綠色創新所致。

(2)其他環境規制干擾。由于樣本期間內二氧化硫排污權交易政策的實施可能影響企業綠色創新行為,根據張嬈和楊小偉[30]的做法,本文剔除天津市、河北省、山西省、內蒙古自治區、江蘇省、浙江省、河南省、湖北省、湖南省、重慶市和陜西省11個該政策試點省市樣本重新估計模型(1),結果如表6列(2)所示。在排除排污權交易政策干擾后,碳市場建立的綠色創新溢出效應仍顯著存在。

6.異質性處理效應檢驗

近期關于雙重差分模型應用的研究表明,由于異質性處理效應的存在,采用傳統雙向固定效應估計多期DID模型可能造成估計偏誤[3132]。因此,借鑒Callaway和SantAnna[33]的研究,本文使用從未接受處理的樣本作為對照組進行估計。結果顯示,碳市場建立對生產網絡關聯非控排企業綠色創新的平均處理效應為0.213,且在10%水平上顯著,說明在緩解異質性處理效應影響后,主要結論未發生變化。

五、進一步分析

(一)影響機制檢驗

前述分析表明,碳市場建立下控排企業環保偏好的改變能夠通過壓力效應增強生產關聯企業的綠色創新意愿,并基于動力效應助推其綠色創新能力提升,進而實現碳市場治理效果在非控排企業層面的擴大。為進一步厘清該溢出效應的形成機理,本文結合關聯非控排企業受碳市場影響前后綠色創新能力與意愿的變化進行分析。受制于數據的可獲得性,目前無法對企業綠色創新投入進行準確識別。考慮到企業環保投資是包含綠色技術創新、環境管理與污染治理等在內的綜合支付[34],這里使用企業環保支出作為其綠色創新意愿的近似度量。具體而言,借鑒于連超等[35]的研究,本文構造變量EPI,其值等于企業資本性環保支出加一的自然對數。此外,鑒于研發效率能夠綜合反映企業創新資源與經驗積累,是企業創新能力的主要體現[36],參考林發勤和呂雨桐[37]的做法,使用企業專利申請與研發投入的對數之比(PE)量化企業綠色創新能力,分析結果如表7所示。由(2)列和(4)列可知,以企業環保支出與研發效率為因變量進行回歸,在納入所有控制變量后,Connect的系數分別為1.310與0.011,且均在5%水平上顯著,即存在控排客戶企業的供應商具有更高的環保支出和研發效率,說明碳交易制度在改變控排企業環保行為偏好的同時,亦提升了其生產網絡關聯企業參與綠色創新的意愿與能力。碳市場建立下的控排企業綠色創新能夠借助壓力與動力效應緩解關聯非控排企業“不愿”以及“不敢”進行綠色創新的問題,促成基于生產網絡的綠色創新溢出效應,假設H2得到驗證。

(二)生產網絡中的綠色創新溢出:存在“自上而下”的影響嗎

鑒于供應商和客戶間的平等合作關系,以生產網絡為基礎形成的知識溢出通常具有雙向性。Gao等研究指出,供應商的創新實踐經驗能夠沿生產網絡傳播,從而促進下游企業創新能力提升[38]。當供應商企業受碳市場驅動而進行綠色創新時,其環保決策信息可同樣沿生產網絡傳遞,通過彌補客戶環保知識短板對其綠色創新產生動力效應。那么,碳市場建立的綠色創新治理效果是否存在基于生產網絡“自上而下”的溢出?本文就這一問題進行檢驗。定義變量Connect_Sup,當企業前五大供應商中存在控排企業時取1,否則取0,分析結果列示于表8。由表8列(1)和列(2)可知,控排供應商的存在對非控排企業綠色創新并無促進作用。表8列(3)和列(4)同時納入不同類型的生產聯結,可以看到,與控排客戶企業間的關聯關系(Connect_Cus)能夠在1%水平上顯著提升非控排企業綠色創新水平,而與控排供應商企業間關系聯結變量Connect_Sup的系數并不顯著,說明碳市場建立不存在基于生產網絡“自上而下”的綠色創新溢出效應。其可能的原因在于,受生產網絡中非平等利益交換關系影響,與客戶需求相比,上游供應商技術對下游客戶在供給側的影響相對穩定,下游企業通常適應于上游供應商既有的技術標準[39]。在碳市場設立背景下,企業面臨源自控排供應商環保協同需求壓力的可能性較小。上述分析表明,企業綠色創新的開展不僅依賴較強的環保決策能力,也需以足夠的環保參與意愿作為支撐,引導企業承擔環境社會責任離不開壓力與動力的雙重驅動。

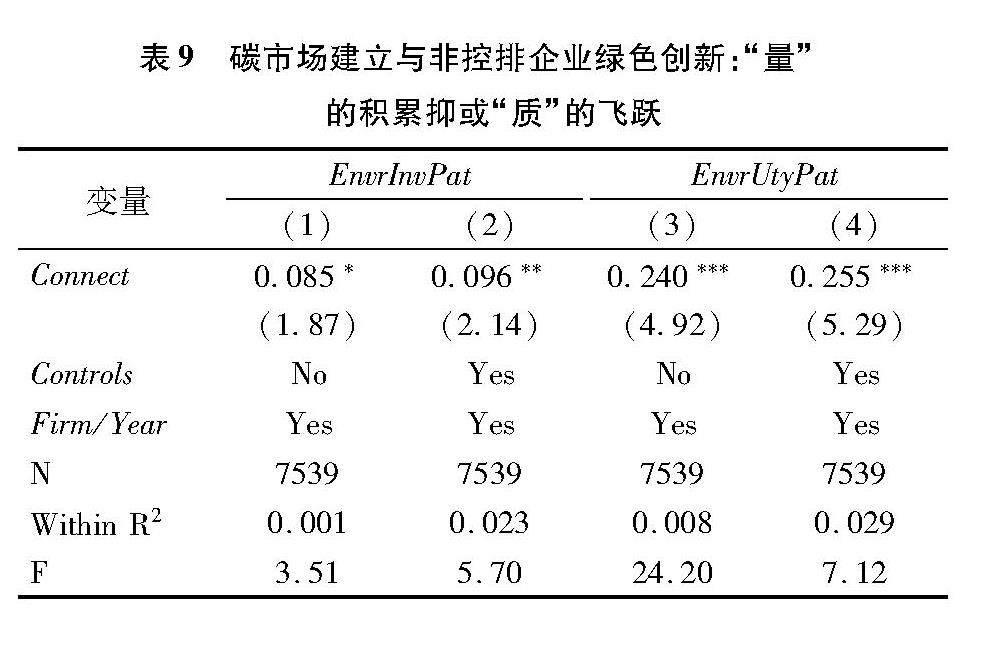

(三)碳市場建立與非控排企業綠色創新:“量”的積累抑或“質”的飛躍

文獻研究表明,企業創新背后存在策略逢迎與實質轉型的差異化動機[4041],創新數量的增加并不等同于創新質量的直接改善。進一步探討碳市場在促進非控排企業綠色創新“增量提質”中的作用,對于了解企業環保行為驅動因素進而調動企業環保參與積極性具有重要意義。考慮到發明專利能夠較好地體現企業原創性創新活動,借鑒王馨和王營[42]的研究思路,本文選取綠色發明專利申請量(EnvrInvPat)衡量企業綠色創新質量,并以綠色實用新型專利申請量(EnvrUtyPat)作為對比性指標表征企業綠色創新數量,分別將其進行對數化處理以消除專利申請數據的右偏分布問題。由表9結果可知,對于企業綠色創新質量與數量衡量指標,表示生產聯結狀態變量Connect的估計系數始終顯著為正,說明在碳市場建立背景下,基于壓力和信息傳遞形成的溢出效應使關聯企業實現了對于綠色創新“量”的積累及“質”的飛躍,以產品供銷為基礎構建的生產網絡對于放大碳市場綠色治理效果、在更大范圍內推進企業綠色創新量質齊升具有積極意義。

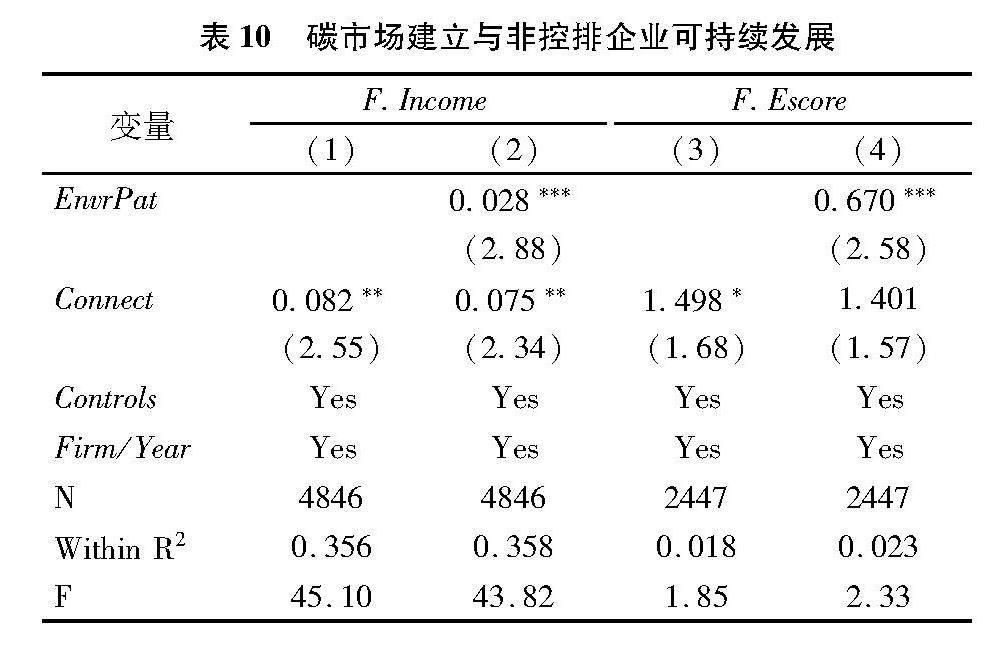

(四)碳市場建立與非控排企業可持續發展

理論分析表明,當客戶被納入碳市場交易體系時,非控排供應商有動機進行綠色創新以維持相對優勢地位,并借鑒客戶決策經驗優化自身環保戰略,實現了綠色創新水平的提升。進一步地,關聯非控排企業借助綠色創新維持生產網絡穩定的行為是否真正為其帶來了經濟收益,綠色創新活動的開展能否提升其環境績效,進而助推非控排企業可持續發展,相關問題有待深入探討。基于此,本文針對碳市場建立的綠色創新溢出效應進行經濟后果分析。借鑒溫忠麟和葉寶娟[43]的研究,本文構建中介效應模型進行檢驗。

其中,因變量表示非控排企業財務和環境績效。參考孟慶蛟和孫曰瑤[44]、劉慧和白聰[45]的研究,分別以營業收入(F.Income)與彭博ESG評級中的環境評分(F.Escore)作為企業財務和環境績效的衡量標準,將其t+1期數據作為被解釋變量代入中介效應模型,檢驗第二步已在主回歸中完成,表10報告第一步與第三步回歸結果。可以看到,列(1)和列(3)回歸中Connect系數顯著為正,說明與控排企業存在生產聯結的非控排企業具有相對更高的財務與環境績效。列(2)和列(4)在模型中同時加入企業關聯狀態(Connect)與綠色創新(EnvrPat)因素后,企業綠色創新變量EnvrPat均在1%水平上顯著為正,表明源于控排客戶綠色創新的壓力與動力效應經由非控排企業綠色創新水平提升后,轉化為更多的經濟收益和更高的環境評價。實證結果表明,與控排企業間生產聯結的存在能夠增強非控排企業環保參與意愿,并對其環境治理能力做出優化,有助于推進非控排企業可持續發展進程,意味著在當前生態文明建設背景下,基于關系網絡優勢完善高質量發展戰略,對于協調經濟增長與生態保護具有重要意義。

(五)異質性分析

1.客戶集中度

客戶集中度指企業在產品銷售中下游合作伙伴數量與業務的集中程度,對于企業經營決策制定存在重要影響。楊金玉等分析指出,受制于資源及能力的有限性,在無法平等地向每個客戶提供其所需產品和服務的情況下,企業傾向于對集中度較高客戶的偏好予以優先關注[46]。當非控排供應商企業的客戶集中度較高時,其對于客戶的依賴性較強,更有意愿重視并迎合碳市場建設下控排客戶企業增加的環保需求,積極協調既有資源以改善自身綠色創新績效。另外,較高的客戶集中度意味著企業間關系嵌入程度較高[47],供應商具有更多機會基于密切交流了解控排客戶綠色創新戰略實施的相關細節,在吸收并消化綠色創新隱性知識的基礎上,通過知識重構及整合應用促進自身綠色創新水平提升。因此,面對控排客戶企業受碳市場驅動而改變的環保行為偏好,當客戶集中度較高時,非控排供應商企業具有更強動機迎合客戶環保需求,并有更多機會借助關聯關系獲取環保信息來輔助自身綠色創新決策,其綠色創新意愿和能力得到了較好的提升,使碳市場建立在生產網絡層面的綠色創新溢出效應表現更加明顯。

為檢驗上述猜想,本文以非控排企業前五大客戶銷售額平均占比作為客戶集中度的衡量指標,由表11列(1)和列(2)分析可知,在納入所有控制變量前后,企業生產關聯狀態與客戶集中度的交乘項(Connect×CC)系數均為正,且分別在10%與5%水平上顯著。考慮到使用平均客戶集中度指標可能存在的估計偏誤,列(3)和列(4)僅以第一大客戶作為企業關聯狀態的判定標準,基于第一大客戶實際控排情況及銷售額占比進行分析,交乘項系數同樣顯著為正,反映出碳交易制度激勵控排企業綠色創新后,較高的客戶集中度在加劇關聯供應商經營壓力的同時,為其提供了更為開放的信息獲取途徑,進一步促進了關聯供應商綠色創新意愿和能力的提升,說明碳市場治理效果在非控排企業層面的擴大受到其控排客戶經濟重要性與關系緊密程度的影響,差異化的壓力和信息來源使其綠色創新溢出效應呈現異質性。

2.綠色創新基礎

受控排企業綠色創新導致的經營壓力與知識溢出影響,生產網絡關聯非控排企業的綠色創新意愿和能力得到增強,相關活動的順利開展進一步依賴于關聯非控排企業固有的內部資源及創新管理能力。對于綠色創新基礎較好的關聯非控排企業而言,足量的資金為其通過綠色創新應對外部經營壓力提供了物質保障;良好的創新管理能力可以幫助非控排企業更好地把握客戶綠色創新帶來的發展契機,通過整合應用相關信息以實現對綠色創新產出的高效轉化。在此情境下,碳市場基于生產網絡的治理效果外溢能夠更好地在非控排企業中得到體現。

考慮到融資約束、技術基礎與人力資本等是影響企業綠色創新活動開展的重要因素[4849],本文基于內部資源條件與創新管理能力兩個層面衡量非控排企業綠色創新基礎。其中,以WW指數(WW)測度融資約束水平作為非控排企業內部資源條件的衡量標準,同時以企業研發人員占比(Researcher)表征其創新管理能力。根據表12回歸結果,由列(1)和列(2)分析可知,企業融資約束的存在顯著限制了碳市場綠色創新治理效果在非控排企業層面的擴大,表明企業綠色創新活動的開展需以足量物質資源為基礎。列(3)和列(4)結果顯示,在納入所有控制變量前后,企業關聯狀態與研發人員占比交乘項(Connect×Researcher)的系數分別在10%與5%水平上顯著為正,表明非控排企業良好的創新管理能力能夠幫助其將外部環保知識高效轉化為綠色創新產出。由此可知,碳市場建設綠色創新溢出效應的形成依賴非控排企業良好的綠色創新基礎,為在更大范圍內推動企業可持續發展,有必要豐富企業環保資源并提升其創新管理能力。

3.環境不確定性

關系聯結作用的發揮通常因環境變化而存在差別[50],企業所處環境的不同決定了其對生產網絡的珍視與依賴程度各異。當環境具備高度不確定性時,一方面,企業持續發展的實現更依賴自身關系網絡穩定,生產聯結關系中斷或相對議價能力降低將進一步加劇企業面臨的經營風險。面對碳市場建設下客戶綠色創新導致的環保需求激增與市場地位提升,為維持生產網絡聯結穩定,關聯非控排企業會努力協調已有資源以滿足客戶環保需求,基于壓力效應而產生更強的綠色創新意愿。另一方面,環境不確定性的增強使企業決策結果更加難以預測[5152],依托生產網絡傳遞的環保信息對于非控排企業而言更具價值。向生產網絡合作伙伴尋求指導建議,能夠較好地滿足高環境不確定性下非控排供應商企業的決策信息需求,從而提升其綠色發展能力。因此,本文預期當非控排企業面臨較高環境不確定性時,碳市場在非控排企業層面的綠色創新治理效果更加明顯。

本文就非控排企業內外部兩個維度對環境不確定性進行區分。從企業內部角度來看,處于生命周期不同階段的企業面臨的環境風險存在較大差異[53]。與成長和成熟期企業相比,業務尚未步入正軌的初創期企業在行業中立足未穩,未來經營發展面臨較大不確定性。參考谷城和張樹山[54]的研究,本文根據成立年限定義企業生命周期,若非控排企業成立時間不足或等于六年,則認為其屬于初創期企業,Start取1,否則取0。就企業外部而言,鑒于激烈的市場競爭會加劇企業面臨的環境復雜性,借鑒傅超等[55]的做法,本文以赫芬達爾指數(HHI)作為企業外部不確定性的衡量標準,赫芬達爾指數越大,則行業集中度越高,外部不確定性越弱。以此為基礎構造企業關聯狀態與環境不確定性交乘項代入模型(1),分析結果列示于表13。可以看到,關聯非控排企業內外部環境不確定性進一步促進了其綠色創新水平提升,說明在碳交易制度實施背景下,與控排企業間生產聯結的存在能夠有效緩解因不穩定環境導致的決策風險,有助于非控排企業經營向低碳發展模式轉變。

六、結論與啟示

設立碳排放權交易市場能夠有效激勵控排企業綠色創新,基于企業間因產品供銷存在的聯結互動,其可能通過生產網絡對非控排企業環保行為產生影響。本文以生產網絡為切入點,就碳市場建立的綠色創新溢出效應進行探討。研究表明,客戶被納入碳市場交易能夠促進其非控排供應商企業綠色創新,具體表現為供應商企業綠色創新數量和質量的提升。這一溢出效果背后存在基于生產網絡非平等利益交換關系的壓力效應以及基于平等協同合作關系的動力效應。進一步分析發現,碳市場治理效果在非控排企業層面的擴大具有方向性,將供應商納入碳交易體系對其非控排客戶企業綠色創新并無顯著影響,且上述現象存在關聯非控排企業自身與所處環境特征層面的異質性,碳市場建立的綠色創新溢出效應在非控排企業客戶集中度較高、綠色創新基礎較好、內外部不確定性較高時更加明顯。經濟后果檢驗顯示,碳市場綠色治理效果外溢對于促進關聯非控排企業可持續發展具有積極意義。本文研究結論表明,源于供應鏈合作伙伴的環保需求和經驗分享在企業綠色創新戰略制定中扮演重要角色,充分發揮生產網絡在彌補企業綠色創新能力與意愿不足中的作用,有益于推動環境規制治理效應在企業層面的擴大,進而加速推進生態文明建設。

基于上述研究發現,本文提出如下政策建議:首先,由于企業間互動聯結的存在,碳市場綠色治理作用的發揮并不局限于直接交易主體,對于該政策實施效果的評估需將關聯關系納入考慮范疇。在逐步推進全國統一碳市場建設工作的過程中,應充分考慮其通過關系網絡引發的溢出效應,結合企業間關聯關系制定合理的碳配額目標,在提升政策輻射性與持續性的基礎上,實現區域環境績效的總體改善。其次,企業綠色創新活動開展需以足量的意愿和能力為前提。政府對企業環境社會責任承擔進行引導,在強化行政監管以增加違規成本、利用稅收減免及財政補貼等優惠政策激發企業響應環保要求的同時,亦需加強對企業環保活動相關的管理與技術指導,通過開展綠色管理培訓等方式,構建“政、產、學、研、用”綠色創新網絡,提升企業綠色治理能力,切實解決企業“不愿”以及“不敢”實施低碳發展戰略的難題。最后,在環境污染問題日益嚴峻的當下,綠色創新是企業維持長期競爭優勢的關鍵,以生產網絡為基礎進行的壓力與信息傳遞在推動企業綠色創新中發揮重要作用。企業在日常經營中應對合作伙伴低碳發展戰略的實施予以必要關注,充分把握與客戶間業務合作和交流的機會,借助外部市場學習生產網絡關聯企業綠色治理的相關經驗,用以更新清潔技術并優化生產流程,在滿足客戶等利益相關者環保需求的同時,助力自身實現可持續發展。

參考文獻:

[1]

方先明,那晉領.創業板上市公司綠色創新溢酬研究[J].經濟研究,2020(10):106123.

[2]宋德勇,朱文博,王班班.中國碳交易試點覆蓋企業的微觀實證:碳排放權交易、配額分配方法與企業綠色創新[J].中國人口·資源與環境,2021(1):3747.

[3]Yu H,Jiang Y,Zhang Z,et al.The impact of carbon emission trading policy on firms green innovation in China[J].Financial Innovation,2022,8(1):15731596.

[4]Acemoglu D,Carvalho V M,Ozdaglar A,et al.The network origins of aggregate fluctuations[J].Econometrica,2012,80(5):19772016.

[5]Junaid M,Zhang Q,Syed M W.Effects of sustainable supply chain integration on green innovation and firm performance[J].Sustainable Production and Consumption,2022,30(2):145157.

[6]Lin A,Pier P M,Pierluigi T.Did carbon emission trading system reduce emissions in China?An integrated approach to support policy modeling and implementation[J].Energy Systems,2022,13(2):437459.

[7]孫麗文,趙鵬,任相偉,等.碳排放權交易減輕中國工業碳鎖定了嗎?——基于DID及SDID方法的實證分析[J].科技管理研究,2020(9):205211.

[8]余典范,蔣耀輝,張昭文.中國碳排放權交易試點政策的創新溢出效應——基于生產網絡的視角[J].數量經濟技術經濟研究,2023(3):2849.

[9]Zhang Y,Wang W.How does Chinas carbon emissions trading(CET)policy affect the investment of CET-covered enterprises?[J].Energy Economics,2021,98(6):105224.

[10]林萍,林夢婷,林伯強.“雙碳”背景下碳排放交易制度與企業價值研究[J].會計與經濟研究,2023(1):135147.

[11]Qi S,Zhou C,Li K,et al.Influence of a pilot carbon trading policy on enterprises low-carbon innovation in China[J].Climate Policy,2021,21(3):318336.

[12]Devereux M B,Gente K,Yu C.Production networks and international fiscal spillovers[J].The Economic Journal,2023,133(653):18711900.

[13]陳劍,劉運輝.數智化使能運營管理變革:從供應鏈到供應鏈生態系統[J].管理世界,2021(11):227240+14.

[14]Wang X,Zhao Y,Hou L.How does green innovation affect supplier-customer relationships?A study on customer and relationship contingencies[J].Industrial Marketing Management,2020,90(7):170180.

[15]Ageron B,Gunasekaran A,Spalanzani A.Sustainable supply management:An empirical study[J].International Journal of Production Economics,2012,140(1):168182.

[16]王海花,譚欽瀛,李燁.數字技術應用、綠色創新與企業可持續發展績效——制度壓力的調節作用[J].科技進步與對策,2023(7):124135.

[17]王菌麗,馮熹宇.創新網絡嵌入對企業創新績效的影響:回顧與展望[J].科學決策,2023(3):128140.

[18]Song M,Yang M X,Zeng K J,et al.Green knowledge sharing,stakeholder pressure,absorptive capacity,and green innovation:Evidence from Chinese manufacturing firms[J].Business Strategy and the Environment,2020,29(3):115.

[19]杜勇,黃丹華.“同命相連”:供應鏈網絡中企業數字化轉型的同群效應[J].財經科學,2023(3):7492.

[20]徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178196.

[21]Javed M,Wang F,Usman M,et al.Female CEOs and green innovation[J].Journal of Business Research,2023,157(5):113515.

[22]胡江峰,黃慶華,潘欣欣.碳排放交易制度與企業創新質量:抑制還是促進[J].中國人口·資源與環境,2020(2):4959.

[23]張嬈,郭曉旭.碳排放權交易制度與企業綠色治理[J].管理科學,2022(6):2239.

[24]吳茵茵,齊杰,鮮琴,等.中國碳市場的碳減排效應研究——基于市場機制與行政干預的協同作用視角[J].中國工業經濟,2021(8):114132.

[25]Lin H,Zeng S X,Ma H Y,et al.Can political capital drive corporate green innovation?Lessons from China[J].Journal of Cleaner Production,2014,64(3):6372.

[26]謝佩君,黃珺,肖文輝.二代參與管理是否抑制了家族企業綠色創新?[J].審計與經濟研究,2024(2):110.

[27]閆華紅,李曉艷,劉靜.稅收征管數字化升級對企業風險承擔水平的影響研究[J].財政研究,2022(9):89103.

[28]胡潔,于憲榮,韓一鳴.ESG評級能否促進企業綠色轉型?——基于多時點雙重差分法的驗證[J].數量經濟技術經濟研究,2023(7):90111.

[29]王玉龍,李佩茹,鄢翔.客戶集中度能影響企業勞動收入份額嗎[J].會計研究,2022(10):99114.

[30]張嬈,楊小偉.碳排放權交易政策能提高企業現金持有水平嗎[J].當代財經,2022(11):125136.

[31]de Chaisemartin C,DHaultfoeuille X.Two-way fixed effects estimators with heterogeneous treatment effects[J].American Economic Review,2020,110(9):29642996.

[32]Goodman-Bacon A.Difference-in-differences with variation in treatment timing[J].Journal of Econometrics,2021,225(2):254277.

[33]Callaway B,SantAnna P H C.Difference-in-differences with multiple time periods[J].Journal of Econometrics,2021,225(2):200230.

[34]肖紅軍,陽鎮,凌鴻程.企業社會責任具有綠色創新效應嗎[J].經濟學動態,2022(8):117132.

[35]于連超,張衛國,畢茜.環境執法監督對企業綠色創新的影響[J].財經理論與實踐,2019(3):127134.

[36]胡善成,張彥彥,周京奎.垂直專業化、研發效率與壟斷勢力[J].經濟與管理研究,2021(6):106123.

[37]林發勤,呂雨桐.跨國并購能否驅動企業創新?:基于技術和資源互補性的理論和實證研究[J].世界經濟研究,2022(10):102117+137.

[38]Gao G Y,Xie E,Zhou K Z.How does technological diversity in supplier network drive buyer innovation?Relational process and contingencies[J].Journal of Operations Management,2015,36(3):165177.

[39]肖利平,劉點儀.客戶企業創新驅動了上游企業探索式創新嗎?——創新的反向傳導效應研究[J].外國經濟與管理,2023(8):83100.

[40]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016(4):6073.

[41]張澤南,錢欣鈺,曹新偉.企業數字化轉型的綠色創新效應研究:實質性創新還是策略性創新?[J].產業經濟研究,2023(1):86100.

[42]王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021(6):173188+11.

[43]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731745.

[44]孟慶蛟,孫曰瑤.教育類企業上市后為何業績不會變臉?——基于新三板的微觀數據[J].財經理論與實踐,2019(6):6371.

[45]劉慧,白聰.數字化轉型促進中國企業節能減排了嗎?[J].上海財經大學學報,2022(5):1932.

[46]楊金玉,彭秋萍,葛震霆.數字化轉型的客戶傳染效應——供應商創新視角[J].中國工業經濟,2022(8):156174.

[47]Uzzi B,Gillespie J J.Knowledge spillover in corporate financing networks:Embeddedness and the firms debt performance[J].Strategic Management Journal,2002,23(7):595618.

[48]李云鶴,藍齊芳,吳文鋒.客戶公司數字化轉型的供應鏈擴散機制研究[J].中國工業經濟,2022(12):146165.

[49]Wang T,Liu X,Wang H.Green bonds,financing constraints,and green innovation[J].Journal of Cleaner Production,2022,381(1):135134.

[50]Koka B R,Prescott J E.Designing alliance networks:The influence of network position,environmental change,and strategy on firm performance[J].Strategic Management Journal,2008,29(6):639661.

[51]杜勇,婁靖,胡紅燕.供應鏈共同股權網絡下企業數字化轉型同群效應研究[J].中國工業經濟,2023(4):136155.

[52]王佳,馮浩哲.霧霾影響下的外出就餐消費[J].消費經濟,2024(1):7486.

[53]劉詩源,林志帆,冷志鵬.稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗[J].經濟研究,2020(6):105121.

[54]谷城,張樹山.智能制造何以實現企業綠色創新“增量提質”[J].產業經濟研究,2023(1):129142.

[55]傅超,楊曾,傅代國.“同伴效應”影響了企業的并購商譽嗎?——基于我國創業板高溢價并購的經驗證據[J].中國軟科學,2015(11):94108.

[責任編輯:楊志輝]

Research on the Impact of Carbon Market Establishment on Green Innovation of

Non-emission-control Enterprises

JIANG Xinfeng, MA Rong

(College of Economics and Management, Huazhong Agricultural University, Wuhan 430070, China)

Abstract: With a sample of listed companies that have not yet been included in the carbon trading system, this paper analyses the impact of carbon market establishment on the green decisions of non-emission-control enterprises based on the spillover effect framework. It is found that the inclusion of customers in carbon market transactions promotes green innovation in non-emission-control supplier enterprises. The mechanism is that the green innovation behavior of emission-control enterprises under carbon trading has a pressure effect and a motivation effect based on the production network, which can stimulate the green innovation willingness of associated non-emission-control enterprises and promote the improvement of their green innovation capacity. This spillover effect helps to achieve an increase in the quantity and quality of green innovation in non-emission-control enterprises. The process is directional, and there are no “top-down” governance spillovers from the carbon market establishment based on production networks. The relevant effects are more pronounced in non-emission-control enterprises with higher customer concentration, a better foundation for green innovation and higher environmental uncertainty. In addition, the green innovation spillover effect of the carbon market establishment has a positive effect on promoting the sustainable development of non-emission-control enterprises. These conclusions provide management insights for efficiently playing the role of carbon market in the green governance and deepening environmental protection reforms to promote high-quality economic development.

Key Words: carbon market; non-emission-control enterprise; green innovation; production network; green development; green governance