客戶數字化轉型與企業非效率投資:協同治理還是嬗變失配

2024-07-03 22:30:55王嬌王凡林

審計與經濟研究 2024年4期

王嬌 王凡林

[收稿日期]20230916

[基金項目]首都經濟貿易大學學術新人項目(XSXR202304);國家自然科學基金項目(72172098);海南省研究生創新科研項目(Qhyb2023-12)

[作者簡介]王嬌(1994— ),女,山西太原人,首都經濟貿易大學會計學院博士生,從事微觀數字溢出與會計理論研究;王凡林(1970— ),男,山東菏澤人,首都經濟貿易大學會計學院教授,博士,通信作者,從事會計信息化研究,E-mail:wangfanlin@126.com。

①在國外,美國舊金山硅谷、印度班加羅爾等地均擁有較大的數字產業集群;在國內,京津冀、長三角、粵港澳是我國數字產業集群發展的核心區域。

[摘要]將客戶數字化轉型行為決策納入企業非效率投資的研究框架中,利用2007—2019年中國深滬A股上市公司披露的前五大客戶數據,檢驗發現:客戶數字化轉型對企業非效率投資存在正向溢出效應,并且這種正向溢出主要表現為抑制企業過度投資,該結果在一系列穩健性檢驗后依然成立。進一步研究發現,信息協同和高管治理是客戶數字化轉型改善企業非效率投資的兩個作用渠道,從而證實數字溢出存在協同治理效果。此外,當客企關系性質良好、客企數字差距較大、企業融資約束較高時,客戶數字化轉型對企業非效率投資的改善效果更好。研究結論不僅肯定了客戶數字化轉型引致的數字溢出能夠改善企業非效率投資,為緩解企業間供需矛盾提供了解決思路;而且發現并驗證了供應鏈數字溢出的協同治理效果,加深了各界對供應鏈數字溢出的學術認知,具有現實意義和理論價值。

[關鍵詞]供需矛盾;數字溢出;數字化轉型;企業社會資本;信息協同;高管治理

[中圖分類號]F272

[文獻標志碼]A[文章編號]10044833(2024)04008111

一、引言

數字溢出是數字經濟核心價值的重要來源之一,最大化獲取其帶來的經濟效益成為重要時代課題。具體到微觀層面,一方面,學術界已經開始探索數字技術應用和數字技術投資表現出的外部性,即數字化轉型依托不同關系聯結,對交互企業產生無意識的外部影響:數字溢出[12]。部分理論研究證實,數字化轉型對行業競爭企業和上下游關聯企業的數字化轉型行為、創新活動以及全要素生產率等有外部性影響[37]。另一方面,在實踐中,數字化轉型在商業活動和經濟增長中的外部性影響日益增強。從全球視域看,一批發達的數字產業集群已經涌現①,而產業聚集引致的數字溢出助力集群內關聯企業通過技術外溢、知識共享等增強數字競爭優勢。從國內發展格局看,如華為利用數字化能力基礎構建、算法設定和場景建設,積極重構供應鏈業務模式,帶動上下游數字化轉型,從而實現供應鏈生態協同發展。再如通用飛機聚焦客戶業務需求,參考波音、空客等國際民機的數字化服務標準,建立數字化服務平臺并取得商業成功。可見,數字溢出通過集聚渠道、行業渠道抑或供應鏈渠道,在關聯企業轉型升級與高質量發展的過程中起到了重要作用。事實上,隨著中央機構到地方部門均強調提升現代產業鏈韌性和供應鏈競爭力以及積極推進產業鏈共生發展生態構建,從供應鏈情境深入挖掘數字溢出的本質邏輯和內在機制具有重要的現實意義。

已有許多關于企業非效率投資原因的研究,最近仍有研究嘗試基于供應鏈情境,從客戶集中度靜態特征[89]、客戶需求信息準確性[1011]、客戶盈余管理[12]、客戶信息披露[1317]等方面分析如何緩解企業間信息不對稱和改善企業非效率投資。然而尚未有文獻專門考察客戶數字化轉型對企業非效率投資的溢出影響。主流觀點認為,供應鏈是客戶與企業通過商業交易和經濟活動構建的天然聯結[18],從供應鏈層面探討數字溢出給企業投資行為帶來的經濟效益,應該成為數字經濟背景下的重要議題。同樣,作為數字經濟背景下的微觀戰略性變革,客戶數字化轉型改變了供應鏈企業間的交流互動方式和價值創造邏輯[1920],間接沖擊了上下游企業投資決策。因此,面對現實情境中投資潮涌現象以及供過于求等不利情形,積極探索數字溢出能否以及如何改善企業非效率投資,是供給側結構性改革背景下優化投資結構、增強供給體系質量和提高投資有效性的關鍵路徑。

鑒于此,本文利用2007—2019年中國滬深A股非金融類上市企業披露的前五大客戶數據,通過匹配獲取企業-客戶-年度研究樣本由于滬深A股上市企業的前五大客戶數據中包含自然人、有限責任公司等其他形式,考慮到自然人、有限責任公司等其他形式財務數據難以獲取,因此,本文中的客戶范圍特指企業法人形式的客戶企業。,考察客戶數字化轉型對企業非效率投資的溢出效應。本文有以下幾方面的貢獻:第一,從研究內容來看,本文將客戶數字化轉型的供應鏈內生變化納入企業非效率投資的研究框架,不僅提供了客戶數字化轉型能夠緩解企業間供需矛盾的經驗證據,一定程度上彌補了現有文獻的空白,而且利用大樣本實證發現并驗證了數字溢出的協同治理效果,有助于理解數字溢出在現代供應鏈企業互動中的經濟功效。第二,從研究設計來看,將供應鏈作為數字溢出渠道來考察客戶數字化轉型對企業非效率投資的經濟影響,不僅有助于把客戶數字化轉型產生的溢出效應從其他效應中分離出來,為數字溢出提供了合理且可行的研究情境,而且有利于利用客戶數字化轉型并不依賴企業特定投資決策的相對外生特征,減少了內生性問題對基本結論的干擾。同時,相較于采用數理思想構建出的數字溢出指標,依托供應鏈渠道研究數字溢出有助于從微觀層面挖掘客戶數字化轉型與企業非效率投資間因果效應的作用渠道。

二、理論分析與研究假設

已有研究表明,數字技術具有連接、開放、共享等特征[21],這些特征使得數字化轉型因改變企業邊界、組織結構及市場基礎而具備跨體系特征[12]。由于供應鏈上下游企業間的核心商業聯系為供需關系,因此,客戶數字化轉型必然能夠對企業投資決策產生溢出影響。本文認為,客戶數字化轉型對企業非效率投資的影響可能存在競爭性假設,具體分析如下。

1.協同治理假說

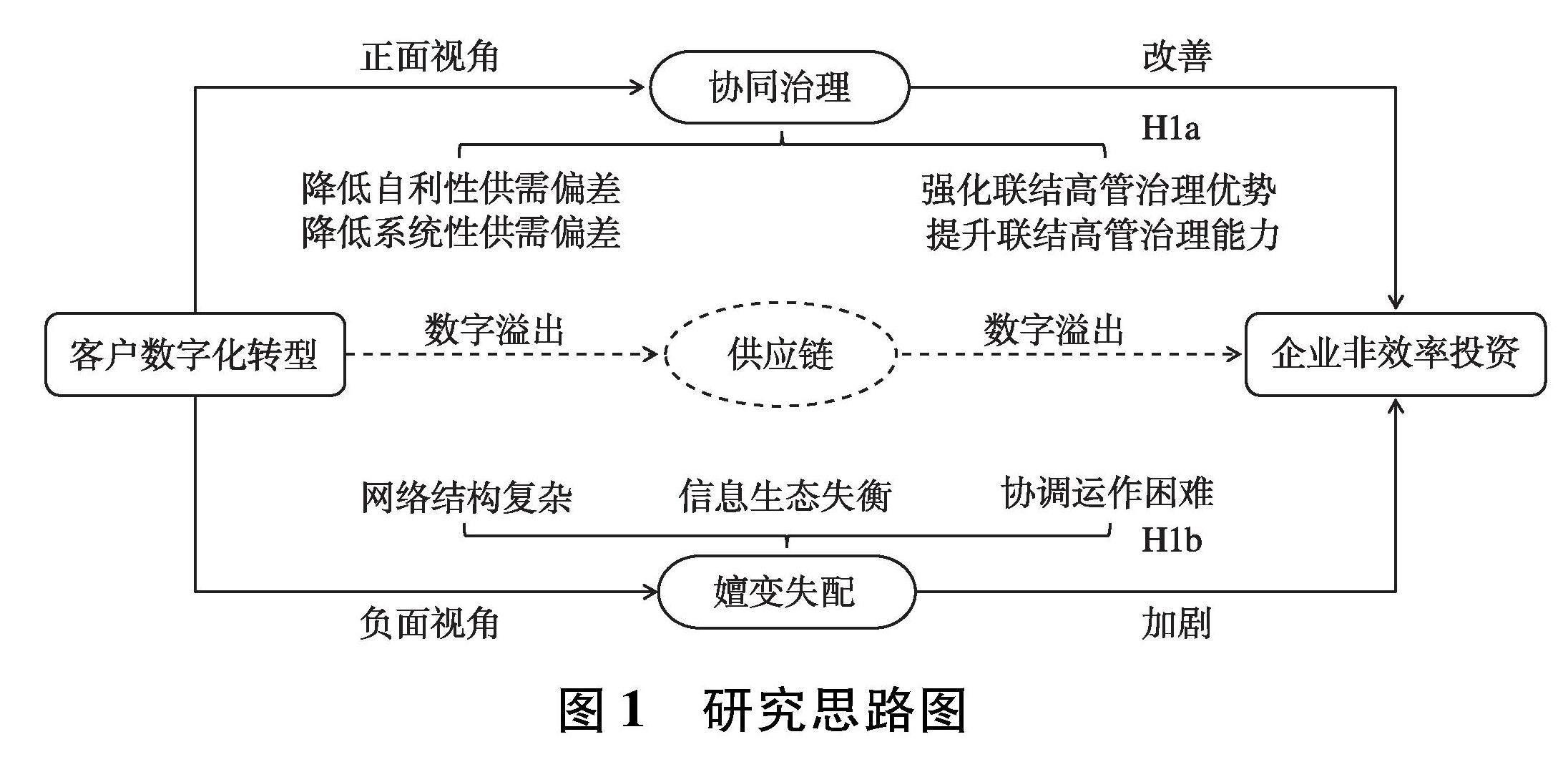

在供應鏈情境中,協同治理理論側重強調將供應鏈上分散在各環節的獨立企業聯合起來,從系統全局觀出發,以跨界動態互動為基礎,構建出一個共同參與、共同治理、共同協商的商業關系共同體,從而降低組織成本、整合治理資源、提升組織效率[22]。在治理協同假說下,客戶數字化轉型對企業非效率投資的具體影響表現在:

(1)客戶數字化轉型通過增強企業間信息協同,降低自利性供需偏差和系統性供需偏差,進而改善企業非效率投資。

第一,客戶數字化轉型能降低客戶夸大需求引致的自利性供需偏差由于下游端客戶對終端市場需求信息掌握度更高,且客戶在廉價磋商方式中口頭傳遞的“軟”需求訂單無法律約束且需求信息扭曲成本較低,導致客戶在信息不對稱情境下可能存在出于自身利益而夸大自身需求的行為。,進而改善企業非效率投資。一方面,客戶數字化轉型應用數字技術構建出的開放性網絡,增強信息的動態性和傳遞性,緩解了企業信息資源約束。由于企業掌握更多低成本、強可靠性、高可信度的信息資源,不僅給客戶帶來了威懾效果,約束了客戶夸大需求行為,降低了客戶需求信息的歪曲程度,而且可以幫助企業辨別和驗證客戶口頭需求的有效性[23],合理凈化和區分客戶需求。此時,客戶需求信息的真實性和可靠性得到提高,進而幫助企業改善非效率投資。另一方面,客戶數字化轉型因數字技術構建出的聯通網絡,強化了彼此對企業身份的認知,增進企業間的溝通、認可、信任和友誼[24]。互惠規范和信任機制的建立使得客戶出于人道主義和道德標準,減少其在合作中為保證產品供給、爭取更低單價而夸大或隱藏真實需求的機會主義行為。此時,由于企業間交易摩擦和利益沖突減少,企業非效率投資得到改善。

第二,客戶數字化轉型能降低系統性供需偏差,進而改善企業非效率投資。在實踐活動中,由于客戶需求的形式和數量變化無常[25],即使按照工作內容、完成時間、驗收標準等多維度明確客戶需求,仍存在采購合作被終止或變更的情形[15]。而客戶數字化轉型不僅為企業提供了高效且透明的供應鏈管理互動平臺,而且為企業提供了預測需求、快速響應和提升服務的核心數據,實現了企業間實時動態互動,幫助企業從傳統產能驅動的線性穩態關系,演變為由需求驅動的網狀協同關系。此時,企業既能夠合理預測客戶實際需求情況和履約概率大小,又能通過利用客戶產品需求偏好等異質性信息實時響應客戶需求變動[2627],從而有效降低需求不確定性及誤差性造成的“牛鞭效應”,改善了企業非效率投資。

(2)客戶數字化轉型通過強化聯結高管治理優勢和提升聯結高管的治理能力,增強聯結高管的治理效果,進而改善企業非效率投資。

第一,客戶數字化轉型通過強化聯結高管得天獨厚的治理優勢,進而改善企業非效率投資。已有研究表明,處于聯結關系中的高管能夠立足于雙方企業利益制定和實施重大決策,從而應對決策復雜性[6]。客戶數字化轉型不僅重構了企業間的管理方式,簡化了企業與客戶之間的決策層級,給予聯結高管在重大決策制定中足夠的話語權[28],而且推動了聯結高管充分利用其在客戶與企業中的雙邊角色優勢,從客戶與企業雙視角對戰略決策和業務實踐進行“掃描”。此時,聯結高管將以企業與客戶雙方戰略決策的整體預期收益為基礎決策框架,制定出符合雙方企業利益且整合度高的合作共生戰略,從而優化了供應鏈整體決策,實現企業間合理的資源配置,對企業非效率投資產生治理效應。

第二,客戶數字化轉型通過提升聯結高管的治理能力,進而改善企業非效率投資。企業投資效率的高低取決于企業投資決策質量的好壞,而企業投資決策質量主要受高管認知水平及專業能力等個人特征的影響。客戶數字化轉型不僅有助于積累和創造大量先進知識、管理理念和經驗,而且通過提高網絡連通性提供給聯結高管更多觀察與學習的機會[29]。此時,聯結高管通過隱性知識轉化和經驗借鑒等,提高了問題認知水平,改變了問題處理方式[4],進而影響了業務決策能力與執行能力。當聯結高管治理能力得到提升時,不僅能夠為企業投資策略提供更為專業的建議,而且能夠深入挖掘企業投資的獨特優勢,進而減少因能力欠缺而造成的生產動態調整誤判,增強了企業投資配置的有效性。

基于以上分析,本文提出競爭性假設H1a。

H1a:其他條件不變,客戶數字化轉型能夠改善企業非效率投資。

2.嬗變失配假說

在供應鏈情境中,嬗變失配側重強調供應鏈上的某個獨立企業實施戰略性變革時,原本穩定的供應鏈系統環境被打破,關聯企業面臨極高的不確定性,甚至因自身結構功能的缺陷而難以適應環境變化,從而導致供應鏈企業間的適配度降低。在嬗變失配假說下,客戶數字化轉型對企業非效率投資的具體影響表現在以下方面:

第一,客戶數字化轉型使得企業間的網絡結構更復雜。客戶數字化轉型利用數字技術,擴大客戶對供應商的搜索范圍,降低了客戶轉換新供應商的成本,導致供應商面臨較高的關系重塑風險、財務危機和經營風險[30]。此時,企業出現較大的需求不確定和收入不穩定性[31],造成企業產能和投資規模之間更加難以適配,企業投資有效性降低。第二,客戶數字化轉型使企業間的信息生態失衡。客戶數字化轉型給上下游企業帶來指數級數據要素和信息資源,難以優先分辨、排序和解碼和獲取有效信息,造成企業間失真性信息泛濫,原有的信息形態、結構和運行邏輯被打破[32]。此時,企業難以確定客戶需求信息的真實性,企業對客戶需求預測的準確性降低[11],加劇了企業非效率投資。第三,客戶數字化轉型使企業間的協同運作更困難。客戶數字化轉型是一場全面重構與改造上下游企業間的顛覆性商業模式變革,在幫助客戶應用先進技術、成熟經驗開展經營運作的同時,對企業在項目管理、訂單處理、需求響應等方面提出了更高的協同要求[33]。此時,客戶與企業固有戰略的兼容性變差,企業的供應鏈適應性降低且陷入能力缺陷和非預期僵化中,從而降低了企業動態生產調整能力,加劇了企業非效率投資。

基于以上分析,本文提出競爭性假設H1b。

H1b:其他條件不變,客戶數字化轉型會加劇企業非效率投資。

圖1為文章的研究思路圖。可以看出,文章核心邏輯是以供應鏈為依托,探討客戶數字化轉型對企業非效率投資的溢出效應。一方面,客戶數字化轉型可能通過協同治理改善企業非效率投資;另一方面,客戶數字化轉型可能通過嬗變失配加劇企業非效率投資。

三、計量模型及數據說明

(一)樣本選擇與數據來源

本文使用2007—2019年中國滬深A股上市企業披露的前五大客戶數據,先配對獲取“企業-客戶-年度”配對樣本,進一步剔除客戶為非深滬A股上市企業以及客戶具體名稱未被企業披露的樣本,得到2640個“企業-客戶-年度”初始樣本。在此基礎上,本文還剔除了:資產負債率大于1的樣本;ST、*ST、PT公司樣本;金融行業樣本;企業披露客戶名稱但未披露該客戶的具體銷售額的樣本;基礎變量缺失而導致企業非效率投資缺失的樣本;因上市客戶文本數據格式問題導致Python無法抓取并計算出客戶數字化轉型的樣本;控制變量存在缺失的樣本觀測值,最終得到共1287個“企業-客戶-年度”樣本觀測值。為了消除異常值的影響,本文將所有連續變量在1%和99%分位數上進行縮尾處理(Winsorize)。企業非效率投資計算使用的原始數據、企業-客戶-年度匹配數據以及控制變量數據均來自CSMAR和CNRDS;客戶數字化轉型涉及的文本數據來自客戶企業的年度財務報表。

(二)變量定義與模型設定

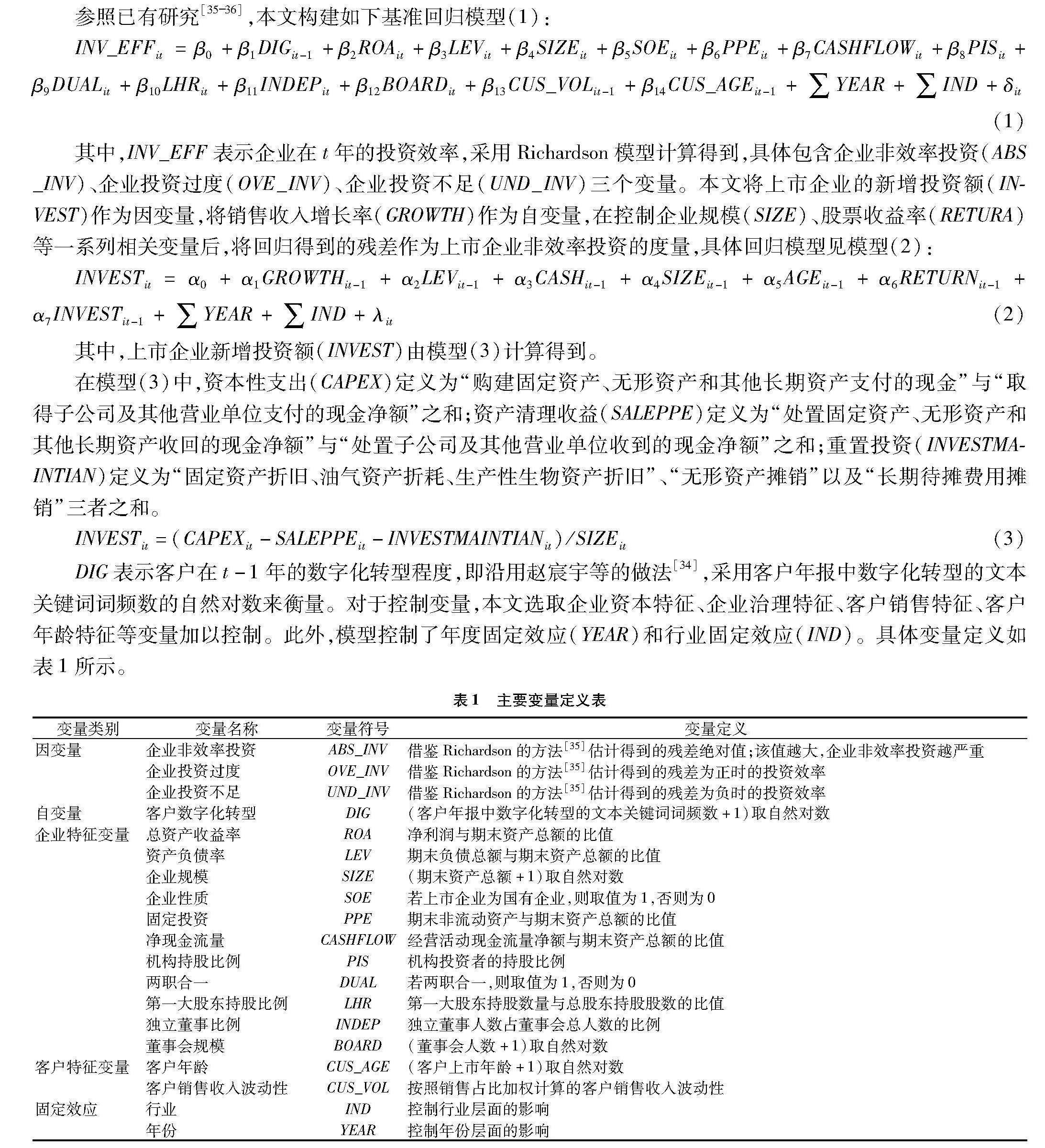

參照已有研究[3536],本文構建如下基準回歸模型(1):

INV_EFFit=β0+β1DIGit-1+β2ROAit+β3LEVit+β4SIZEit+β5SOEit+β6PPEit+β7CASHFLOWit+β8PISit+β9DUALit+β10LHRit+β11INDEPit+β12BOARDit+β13CUS_VOLit-1+β14CUS_AGEit-1+∑YEAR+∑IND+δit(1)

其中,INV_EFF表示企業在t年的投資效率,采用Richardson模型計算得到,具體包含企業非效率投資(ABS_INV)、企業投資過度(OVE_INV)、企業投資不足(UND_INV)三個變量。

本文將上市企業的新增投資額(INVEST)作為因變量,將銷售收入增長率(GROWTH)作為自變量,在控制企業規模(SIZE)、股票收益率(RETURA)等一系列相關變量后,將回歸得到的殘差作為上市企業非效率投資的度量,具體回歸模型見模型(2):

INVESTit=α0+α1GROWTHit-1+α2LEVit-1+α3CASHit-1+α4SIZEit-1+α5AGEit-1+α6RETURNit-1+α7INVESTit-1+∑YEAR+∑IND+λit(2)

其中,上市企業新增投資額(INVEST)由模型(3)計算得到。

在模型(3)中,資本性支出(CAPEX)定義為“購建固定資產、無形資產和其他長期資產支付的現金”與“取得子公司及其他營業單位支付的現金凈額”之和;資產清理收益(SALEPPE)定義為“處置固定資產、無形資產和其他長期資產收回的現金凈額”與“處置子公司及其他營業單位收到的現金凈額”之和;重置投資(INVESTMAINTIAN)定義為“固定資產折舊、油氣資產折耗、生產性生物資產折舊”、“無形資產攤銷”以及“長期待攤費用攤銷”三者之和。

INVESTit=(CAPEXit-SALEPPEit-INVESTMAINTIANit)/SIZEit(3)

DIG表示客戶在t-1年的數字化轉型程度,即沿用趙宸宇等的做法[34],采用客戶年報中數字化轉型的文本關鍵詞詞頻數的自然對數來衡量。對于控制變量,本文選取企業資本特征、企業治理特征、客戶銷售特征、客戶年齡特征等變量加以控制。此外,模型控制了年度固定效應(YEAR)和行業固定效應(IND)。具體變量定義如表1所示。

(三)變量的描述性統計結果

表2的Panel A為企業的前五大上市客戶特征的相關統計結果。NUM_CUS表示樣本企業每年的上市客戶數量,均值為1.418,說明每個企業每年平均擁有1.418個上市客戶。PERCENT表示樣本企業的單個客戶銷售額占企業總銷售額的比重,均值為0.069,中位數為0.043,最大值為0.885,說明客戶銷售占比存在較大差異。RANK表示上市客戶銷售額在企業總銷售額中的排名,均值是2.899,中位數是3.000,說明上市客戶在企業客戶排名中比較靠前,會對企業產生較大影響。

表2的Panel B為變量的全樣本描述性統計結果。企業非效率投資(ABS_INV)的均值是0.040,說明樣本中實際投資效率與期望投資效率的差異是4%,且企業非效率投資(ABS_INV)的最小值大于0,說明樣本中企業存在投資過度或投資不足現象。企業過度投資(OVE_INV)的均值是0.051,而企業投資不足(UND_INV)的均值是0.034,說明在企業非效率投資中企業過度投資程度比企業投資不足程度更為嚴重該統計結果為基準回歸實證結果,即客戶數字化轉型能夠有效緩解企業過度投資而并未有效緩解企業投資不足提供初步的統計支撐。,間接表明供應鏈間供過于求現象比供不應求現象更為突出。客戶數字化轉型(DIG)的均值為2.488,最大值為5.142,說明樣本中客戶的數字化轉型程度存在較大差異。控制變量的取值均在合理區間范圍內,且統計結果與常識及同類文獻的統計分布特征基本吻合。

表2的Panel C為主要變量在客戶數字化轉型程度高組和低組的描述性統計結果。本文根據行業將客戶數字化轉型程度分為客戶數字化轉型程度高組和客戶數字化轉型程度低組兩個組。可以發現,企業的客戶數量(NUM_CUS)在數字化轉型程度高組和低組的均值分別是1.462和1.378,并且均值差異在5%的統計水平上顯著,表明企業更傾向于選擇數字化轉型程度高的客戶。同時,在客戶數字化轉型程度高組以及低組中,企業非效率投資(ABS_INV)、企業過度投資(OVE_INV)均在1%的統計水平上存在顯著差異。然而,企業投資不足(UND_INV)的P值為0.100,表明在客戶數字化轉型程度高組以及低組中并不存在顯著差異。

四、實證檢驗與結果分析

(一)基準回歸

表3為基準回歸結果。表3的列(1)至列(3)結果表明客戶數字化轉型顯著改善了企業非效率

投資。進一步地,從企業過度投資和企業投資不足兩種情形來分析客戶數字化轉型對不同企業非效率投資的影響。表3的列(4)至列(6)結果表明客戶數字化轉型并沒有明顯改善企業投資不足。表3的列(7)至列(9)結果顯示,DIG的回歸系數均顯著為負,表明客戶數字化轉型明顯改善了企業過度投資。客戶數字化轉型顯著改善企業過度投資而未顯著改善企業投資不足是因為:客戶數字化轉型引致的數字溢出對兩種投資決策的協同治理效果可能存在差異。在現實情境中,供應鏈層面普遍存在投資潮涌現象引發的嚴重過剩投資以及客戶廉價磋商方式誘發的供過于求。因此,當客戶數字化轉型時,信息協同和高管治理能夠更加有效地緩解投資潮涌現象,克服客戶廉價磋商給企業造成的過度投資,使得客戶數字化轉型對企業過度投資的改善程度更高。

(二)穩健性檢驗

1.關于企業投資效率的度量

第一,解決企業投資效率的系統性偏差問題。借鑒張悅玫等的做法[37],本文將Richardson模型計算出的企業投資效率從小到大排序并進行分組,剔除企業投資效率排在前5%的樣本,利用排在后95%的樣本重新回歸。表4列(1)至列(3)結果表明,企業投資效率的系統性偏差并未對基準結果形成干擾。第二,替換企業投資效率的度量。考慮到計算企業投資效率的估算模型不同,企業投資效率的度量結果會存在差異,本文借鑒劉行和葉康濤[38]的做法,利用企業市場價值(TOBIN)替換銷售增長率(GROWTH)作為Richardson模型中的因變量,重新計算得到企業投資效率。其中,企業市場價值(TOBIN)使用股權價值與債務賬面價值之和除以期末資產總額度量。表4列(4)至列(6)結果表明基準結論未發生實質性改變。

2.排除樣本匹配對基準結果的影響

首先,考慮到前文1287個“企業-客戶-年度”觀測值中包含A股深滬上市企業506個,A股深滬上市客戶385個,存在多對某個企業(P)當年(2015年)可能匹配有多個客戶(G、B、Z)的情形,因此,本文構建同年份同企業所對應前五大客戶數字化轉型均值(DIG_MEAN)和同年份同企業所對應前五大客戶數字化轉型中位數(DIG_MEDIAN)兩個變量,分別替換模型(1)的自變量并重新回歸。表5的Panel A結果證明,同一企業對應多個客戶情形不會影響基準結果。其次,考慮到樣本匹配過程中存在同一客戶對應多個企業的情形,即在1287個匹配樣本中有67.83%的樣本為單一客戶對應單一企業,而32.17%的樣本為單一客戶對應多個企業,因此,本文刪除415個同一客戶對應多個企業的樣本后重新回歸。表5的Panel B結果證明,樣本中同一客戶對應多個企業情形不會影響基準結果。

3.其他穩健性檢驗

第一,增加行業維度與年份維度的交互固定效應以及省份層面固定效應并重新回歸,以吸收面板線性回歸

多層次的固定效應。第二,進行企業聚類、行業聚類與城市聚類。第三,由于企業數字化轉型能夠通過降低信息不對稱以及減少代理成本來提升企業投資效率[39],在模型(1)中加入滯后一期的企業數字化轉型變量并重新回歸。第四,一方面,考慮到客戶盈余信息解讀是企業充分了解客戶需求的重要途徑之一[40],另一方面,客戶會計信息質量通過供應鏈影響關聯企業的投資決策[41],因此,在模型(1)中控制客戶盈余管理與客戶會計穩健性等變量。上述穩健性檢驗均表明基準結果未發生實質性改變。由于篇幅所限,結果留存備索。

(三)內生性檢驗

1.工具變量法

借鑒曾慶生等的做法[42],選取客戶數字化轉型同年度同行業中位數(DIG_IND)、客戶數字化轉型同年度同城市中位數(DIG_CITY)作為客戶數字化轉型(DIG)的工具變量,進行工具變量估計。回歸結果如表6所示。結果

表明,兩個工具變量均滿足外生性和相關性的要求;反向因果不會影響基準結果。

2.解決樣本選擇偏差

由于數字化轉型的花費巨大,只有財力雄厚與資源豐富的客戶才有條件或更可能實施數字化轉型,因此,為了克服樣本

選擇偏差對基準結果的影響,本文采用Heckman兩階段排除這種干擾。在Heckman第一階段檢驗模型中,引入客戶數字化轉型(DIG_H)虛擬變量作為因變量構建概率方程,預測客戶數字化轉型概率,并計算逆米爾斯比率(IMR)。進一步將第一階段估計的逆米爾斯比(IMR)放入第二階段模型中進行回歸。表7的結果表明,在考慮了樣本自選擇問題后,基準結論仍舊穩健。

3.隨機生成實驗組的安慰劑檢驗

考慮到存在某些隨機因素可能會改善企業非效率投資,因此,利用蒙特卡洛模擬重復回歸模型(1)500次。圖2以ABS_INV作為因變量,圖3以OVE_INV作為因變量。結果表明,

所得系數和P值的分布均在零的附近且服從正態分布,符合安慰劑檢驗的預期。

五、進一步研究

(一)作用渠道檢驗

上文已述,客戶數字化轉型通過信息協同和高管治理進而改善企業非效率投資。一方面,客戶數字化轉型通過增強企業間信息協同、降低自利性供需偏差和系統性供需偏差,幫助企業改善非效率投資;另一方面,客戶數字化轉型通過強化聯結高管

治理優勢和提升聯潔高管的治理能力,增強聯潔高管的治理效果,進而改善企業非效率投資。

延續上述邏輯,若信息協同渠道和高管治理渠道成立,則客戶數字化轉型可提高企業間的信息協同和高管治理。為此,借鑒江艇[43]的做法,本文通過模型(4)檢驗可能的作用渠道:

ACTIONit=φ0+φ1DIGit-1+φ2ROAit+φ3LEVit+φ4SIZEit+φ5SOEit+φ6PPEit+φ7CASHFLOWit+φ8PISit+φ9DUALit+φ10LHRit+φ11INDEPit+φ12BOARDit+φ13CUS_VOLit-1+φ14CUS_AGEit-1+∑YEAR+∑IND+τit(4)

其中,渠道變量(ACTION)包含兩個分變量:信息協同變量(MATCH)與高管治理變量(MANATIE)。關于信息協同變量(MATCH),借鑒已有研究[43],本文采用企業需求波動對生動偏離程度的絕對值來度量具體計算公式為MATCHi,t=ABS(σDEMANDi,t)/σ(PRODUCTIONi,t)。其中,DEMAND為企業需求,采用企業營業收入的自然對數或者企業營業總收入的自然對數來衡量;PRODUCTION為企業生產,采用企業營業成本與企業存貨凈值之和的自然對數來衡量。企業生產波動是企業生產的標準差;企業需求波動是企業需求的標準差。。其中,MATCH_1為以企業營業收入為基礎的需求波動對生產波動偏離程度的絕對值;MATCH_2為以企業營業總收入為基礎的需求波動對生產波動偏離程度的絕對值。當信息協同變量(MATCH)數值越大時,企業需求波動偏離生產波動的程度越大,表明企業間的供需匹配度越低。關于高管治理變量(MANATIE),借鑒李云鶴等[4]的做法,本文采用客戶與企業的高管聯結來度量。其中,MANATIE_1為客戶與企業高管聯結數量是否大于或等于樣本高管聯結均值,是取值為1,否則取值為0;MANATIE_2為客戶與企業是否存在高管聯結,是取值為1,否則取值為0。

回歸結果如表8所示。結果意味著增加信息協同、加強高管治理是客戶數字化轉型改善企業非效率投資的重要作用渠道。

(二)異質性檢驗

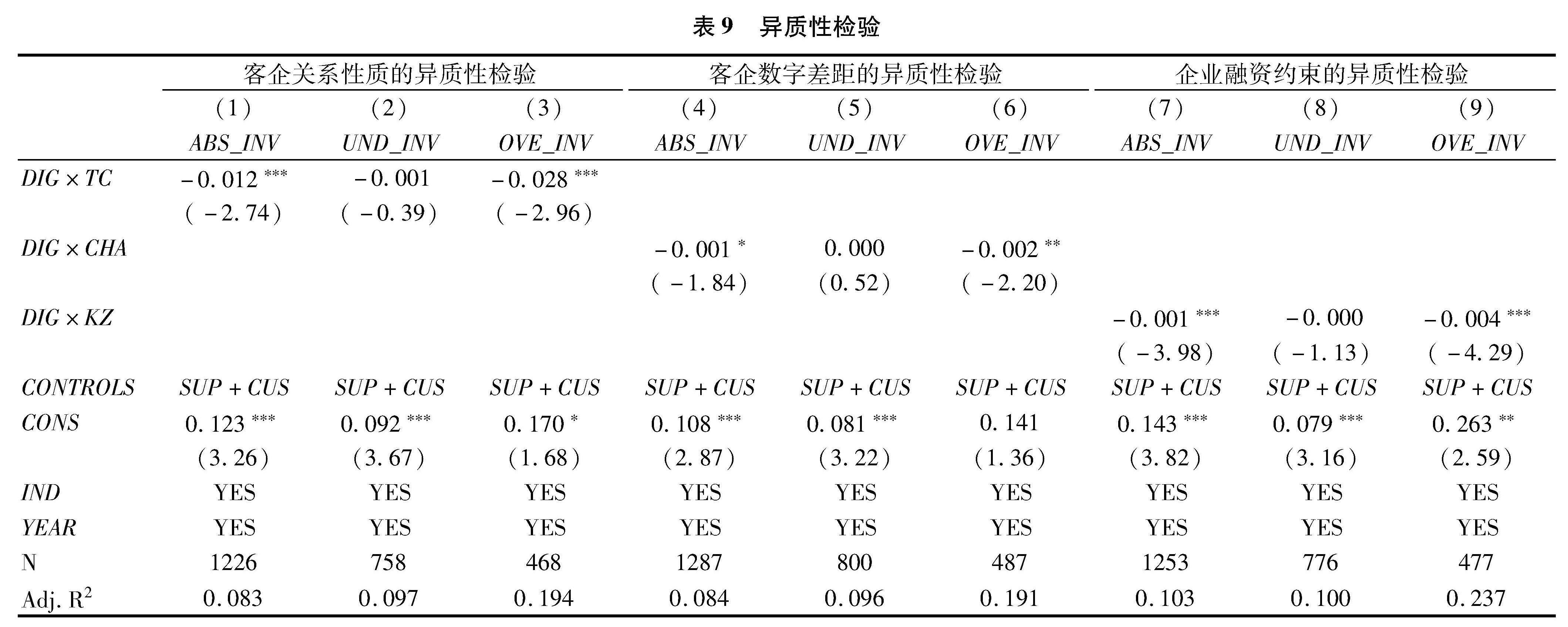

根據溢出效應理論,客戶數字化轉型引致的數字溢出受供應鏈層面外生因素和企業層面內生因素的雙重影響。因此,本文從供應鏈層面外生因素即客企關系性質、客企數字差距以及企業層面內生因素即企業融資約束三個角度考察不同情境下基準結果的差異。

首先,社會網絡研究認為,良好的客企關系能夠提升企業間的緊密程度、信任程度以及交流程度,從而增加上下游企業間的依賴程度[44]。企業間依賴程度的提高有效增強了數字溢出協同治理效果,使得客戶數字化轉型對企業非效率投資的改善效果更為明顯。

其次,客企數字差距越大,客戶數字化轉型引致的數字溢出對企業在業務流程等多方面的滲透性越強,數字溢出對企業非效率投資的改善具有越大邊際貢獻。

最后,當企業融資約束程度越大時,企業面臨的轉型困境促使企業具有越強意愿去積極捕捉和利用客戶數字化轉型帶來的資源優勢等[45]。此時,數字溢出的協同治理效果得到更好的發揮,企業非效率投資得到更好的改善。

為此,本文通過模型(5)進行異質性檢驗:

INV_EFFit=θ0+θ1DIGit-1×DIFFit+θ2ROAit+θ3LEVit+θ4SIZEit+θ5SOEit+θ6PPEit+θ7CASHFLOWit+θ8PISit+θ9DUALit+θ10LHRit+θ11INDEPit+θ12BOARDit+θ13CUS_VOLit-1+θ14CUS_AGEit-1+∑YEAR+∑IND+πit(5)

其中,異質性變量(DIFF)包含三個分變量:客企關系性質變量(TC)、客企數字差距變量(CHA)與企業融資約束變量(KZ)。關于客企關系性質變量(TC),借鑒已有研究[46],本文采用(應收賬款平均余額+應收票據平均余額-預收賬款平均余額)/期末總資產平均余額來衡量,該指標越大,表明企業越愿意給客戶提供應收賬款等,客企關系性質越好。關于客企數字差距變量(CHA),借鑒李云鶴等[4]的做法,本文采用客戶數字化轉型程度與企業數字化轉型程度之差的絕對值來衡量,該指標越大,供應鏈企業間數字差距越大。關于企業融資約束變量(KZ),借鑒已有研究做法[47],采用KZ指數來衡量融資約束,該指標越大,企業融資約束越高。回歸結果如表9所示。結果表明,當客企關系性質越好、客企數字差距越高、企業融資約束程度越大時,數字溢出發揮的協同治理效果越強,客戶數字化轉型對企業非效率投資的改善程度越高。

六、研究結論與啟示

當前,我國商品市場的供需矛盾仍然突出,產能過剩問題依舊嚴重,利用數字技術暢通上下游企業間的供需信息等要素,改善企業非效率投資,成為我國經濟實現高水平供需良性循環的關鍵一環。本文利用2007—2019年中國深滬A股上市公司披露的前五大客戶數據,檢驗發現:客戶數字化轉型能夠改善企業非效率投資且主要表現在抑制企業過度投資,從而證實客戶數字化轉型引致的數字溢出能夠緩解上下游企業間的供需矛盾。進一步發現,協同治理是客戶數字化轉型改善企業非效率投資的潛在作用渠道,當客企關系性質良好、客企數字差距較大且企業面臨的融資約束較高時,數字溢出發揮的協同治理效果對企業非效率投資的改善程度較大。本文的貢獻體現在:不僅從數字溢出視角分析了企業非效率投資的影響因素,而且發現數字溢出存在協同治理效果。

從實踐層面講,本文可能具有如下啟示:第一,企業應順應供應鏈的協同治理發展態勢,深刻認識到企業管理決策與判斷不能再拘泥于企業自身因素,而是應將客戶數字化等特征納入企業決策函數,促使供應鏈在時空上重新耦合,構建模塊化生產網絡,實現企業間的分工協作、資源整合。第二,企業應關注供應鏈聯結高管這一人力資源紐帶在供應鏈管理中發揮的重要作用。供應鏈聯結高管是企業間的關系橋梁,其不僅改變企業間低度專業化分工與協作狀況,而且提升企業間合作治理水平。因此,企業應科學運用并發揮聯結高管在穩定長期交易關系中的作用,推進企業間高層次合作網絡和治理模式建設。第三,政府應引導大客戶數字化轉型來最大化數字溢出的經濟功效,通過產業政策調整和規制引導供應鏈前五大上市客戶企業積極實施數字化轉型,進而通過客戶數字化轉型的正外部性對實現供給側結構性改革、暢通國內經濟循環起到助推效果。

參考文獻:

[1]

肖靜華.企業跨體系數字化轉型與管理適應性變革[J].改革,2020(4):3749.

[2]王嬌,王凡林,于瑤.客戶數字化轉型與企業全要素生產率——基于技術進步與要素重置視角的分析[J].經濟經緯,2023(6):8396.

[3]楊金玉,彭秋萍,葛震霆.數字化轉型的客戶傳染效應——供應商創新視角[J].中國工業經濟,2022(8):156174.

[4]李云鶴,藍齊芳,吳文鋒.客戶公司數字化轉型的供應鏈擴散機制研究[J].中國工業經濟,2022(12):146165.

[5]杜勇,婁靖.數字化轉型對企業升級的影響及溢出效應[J].中南財經政法大學學報,2022(5):119133.

[6]陳慶江,王彥萌.基于高管聯結的企業數字化轉型戰略擴散:實現機制與邊界條件[J].財經研究,2022(12):4862.

[7]范合君,吳婷,何思錦.企業數字化的產業鏈聯動效應研究[J].中國工業經濟,2023(3):115132.

[8]王丹,李丹,李歡.客戶集中度與企業投資效率[J].會計研究,2020(1):110125.

[9]曹越,胡新玉,陳文瑞,等.客戶關系型交易、高管薪酬業績敏感性與非效率投資[J].管理評論,2020(8):166178.

[10]Forrester J W.Industrial dynamics[M].Cambridge,MA:MIT Press,1961.

[11]陳濤琴,李棟棟,洪劍峭.客戶盈余質量與供應商投資效率分析——基于A股上市公司的經驗研究[J].南開管理評論,2021(3):193203.

[12]殷楓,賈競岳.大客戶盈余管理對供應商企業投資的影響研究[J].審計與經濟研究,2017(6):6478.

[13]魏明海,衣昭穎,李晶晶.中國情境下供應鏈中客戶盈余信息傳遞效應影響因素研究[J].會計研究,2018(6):1925.

[14]Chen C,Kim J B,Wei M,et al.Linguistic information quality in customers forward‐looking disclosures and suppliers investment decisions[J].Contemporary Accounting Research,2019,36(3):17511783.

[15]Chiu T T,Kim J B,Wang Z.Customers risk factor disclosures and suppliers investment efficiency[J].Contemporary Accounting Research,2019,36(2):773804.

[16]楊志強,唐松,李增泉.資本市場信息披露、關系型合約與供需長鞭效應——基于供應鏈信息外溢的經驗證據[J].管理世界,2020(7):89105+217218.

[17]白俊,李闖,李沙沙.客戶前瞻性信息質量與供應商投資效率——基于年報文本分析的經驗證據[J].金融經濟學研究,2021(2):99116.

[18]Cohen L,Frazzini A.Economic links and predictable returns[J].The Journal of Finance,2008,63(4):19772011.

[19]Frynas J G,Mol M J,Mellahi K.Management innovation made in China:Haiers Rendanheyi[J].California management review,2018,61(1):7193.

[20]陳劍,黃朔,劉運輝.從賦能到使能——數字化環境下的企業運營管理[J].管理世界,2020(2):117128+222.

[21]Bessen J E,Righi C.Information technology and firm employment[J].Boston Univ.School of Law,Law and Economics Research Paper,2019,(196).

[22]Ansell C,Gash A.Collaborative platforms as a governance strategy[J].Journal of Public Administration Research and Theory,2018,28(1):1632.

[23]Cui R,Allon G,Bassamboo A,et al.Information sharing in supply chains:An empirical and theoretical valuation[J].Management Science,2015,61(11):28032824.

[24]zer ,Zheng Y,Chen K Y.Trust in forecast information sharing[J].Management Science,2011,57(6):11111137.

[25]Queiroz M M,Telles R,Bonilla S H.Blockchain and supply chain management integration:a systematic review of the literature[J].Supply chain management:An international journal,2020,25(2):241254.

[26]Lee H L,Padmanabhan V,Whang S.Information distortion in a supply chain:The bullwhip effect[J].Management science,1997,43(4):546558.

[27]Hofmann E.Big data and supply chain decisions:The impact of volume,variety and velocity properties on the bullwhip effect[J].International Journal of Production Research,2017,55(17):51085126.

[28]徐鵬,張恒,白貴玉.母子公司高管縱向聯結對子公司治理穩定性的影響研究——來自企業集團框架內上市公司的經驗證據[J].現代財經(天津財經大學學報),2022(11):95113.

[29]Naumovska I,Gaba V,Greve H R.The diffusion of differences:A review and reorientation of 20 years of diffusion research[J].Academy of Management Annals,2021,15(2):377405.

[30]Itzkowitz J.Customers and cash:How relationships affect suppliers cash holdings[J].Journal of Corporate Finance,2013,19(5):159180.

[31]侯德帥,王琪,張婷婷,等.企業數字化轉型與客戶資源重構[J].財經研究,2023(2):110124.

[32]王嬌,孫秋杰.數字溢出:理論框架與未來研究[J].財會通訊,2023(24):914.

[33]Eller R,Alford P,Kallmünzer A,et al.Antecedents,consequences,and challenges of small and medium-sized enterprise digitalization[J].Journal of Business Research,2020,112(6):119127.

[34]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021(7):114129.

[35]Richardson S.Over-investment of free cash flow[J].Review of accounting studies,2006,11(7):159189.

[36]潘越,湯旭東,寧博,等.連鎖股東與企業投資效率:治理協同還是競爭合謀[J].中國工業經濟,2020(2):136164.

[37]張悅玫,張芳,李延喜.會計穩健性、融資約束與投資效率[J].會計研究,2017(9):3540+96.

[38]劉行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013(6):4753+96.

[39]李雷,楊水利,陳娜.數字化轉型對企業投資效率的影響研究[J].軟科學,2022(11):2329.

[40]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):10411081.

[41]Hui K W,Klasa S,Yeung P E.Corporate suppliers and customers and accounting conservatism[J].Journal of Accounting and Economics,2012,53(1/2):115135.

[42]曾慶生,周波,張程,等.年報語調與內部人交易:“表里如一”還是“口是心非”?[J].管理世界,2018(9):143160.

[43]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100120.

[44]Cachon G P,Lariviere M A.Contracting to assure supply:How to share demand forecasts in a supply chain[J].Management science,2001,47(5):629646.

[45]Brass D J.New developments in social network analysis[J].Annual Review of Organizational Psychology and Organizational Behavior,2022,9(6):225246.

[46]陳金曉,陳劍.從優化到重塑——大變局中的供應鏈高質量發展[J].系統工程理論與實踐,2022(3):545558.

[47]祁懷錦,魏禹嘉,劉艷霞.企業數字化轉型與商業信用供給[J].經濟管理,2022(12):158184.

[48]Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997,112(1):169215.

[責任編輯:劉? 茜,王麗愛]

Customer Digital Transformation and Enterprise Inefficiency Investment:

Coordination Governance or Evolution Mismatch

WANG Jiao, WANG Fanlin

(School of Accounting, Capital University of Economics and Business, Beijing 100070, China)

Abstract: This paper incorporates customer digital transformation behavior decision-making into the research framework of enterprise inefficient investment, and uses the data of the top five customers disclosed by A-share listed companies in Shenzhen and Shanghai from 2007 to 2019 to test the following findings: customer digital transformation has a positive spillover effect on enterprise inefficient investment, and this positive spillover effect is mainly reflected in inhibiting enterprise over-investment. This conclusion still exists after a series of robustness. Further research finds that information coordination and executive governance are two channels for customer digital transformation to improve coordination inefficient investment, which confirms the existence of coordination governance effect of digital spillover. In addition, when the nature of the relationship between customers and enterprises is better, the digital divide between customers and enterprises is larger, and the financing constraints of enterprises are higher, the improvement effect of customer digital transformation on enterprise inefficient investment is better. This paper not only affirms that digital spillover caused by customer digital transformation can improve enterprise inefficient investment, but also provides a solution for alleviating the contradiction between supply and demand among enterprises. Moreover, the coordination governance effect of supply chain digital spillover is found and verified, which deepens the academic understanding of supply chain digital spillover from all walks of life. All in all, this paper has practical significance and theoretical value.

Key Words: contradiction between supply and demand;digital spillover;digital transformation;enterprise social capital;information coordination;governance of executives