中國式現代化背景下碳審計的全面推進*

2024-07-06 01:57:06王蕊

綠色財會 2024年4期

王蕊

摘要:中國式現代化促進了人與自然和諧共生,推動了環境可持續性發展。“雙碳”目標背景下,碳審計作為環境審計的一部分,對環境可持續發展至關重要。研究立足于我國基本國情,在碳審計基礎理論指導下,研究碳審計在我國的發展現狀,深入挖掘存在的問題及原因,提出針對全面推進碳審計的對策與建議,充分發揮碳審計作用,為中國式現代化發展作出積極的貢獻。

關鍵詞:中國式現代;碳審計;全面推進;雙碳目標

中圖分類號:F239

一、引言

隨著經濟的快速增長,氣候環境的變化成為全球關注的焦點。碳審計作為碳排放管理的重要方式,將審計工作融入到社會經濟發展中,通過衡量碳排放量,警示碳排放超標的部門單位及時進行整改,起到經濟監督與環境監管的作用。鑒于此,本研究從基本國情出發,立足于實現“雙碳”目標,對中國式現代化背景下全面推進碳審計進行研究。

首先,基于中國式現代化與碳審計的相關理論,更好地理解碳審計在中國式現代化發展過程中的重要作用;其次,通過全面推進碳審計現狀的分析,找出存在的問題并分析原成;最后針對全面推進碳審計過程中面臨的阻礙,從多維度、多層次、多角度有針對性地提出整改建議。以保證生產制造企業的低碳穩健運營, 促進“雙碳” 目標的實現,助力中國式現代化發展。

二、中國式現代化與碳審計的概述

(一)中國式現代化的內涵

中國式現代化有著各國現代化共同特征,基于我國國情,具有特色。中國式現代化是人口規模巨大的現代化,是物質文明和精神文明相協調的現代化,是人與自然和諧共生的現代化,是走和平發展道路的現代化。

(二)碳審計的概念及發展歷程

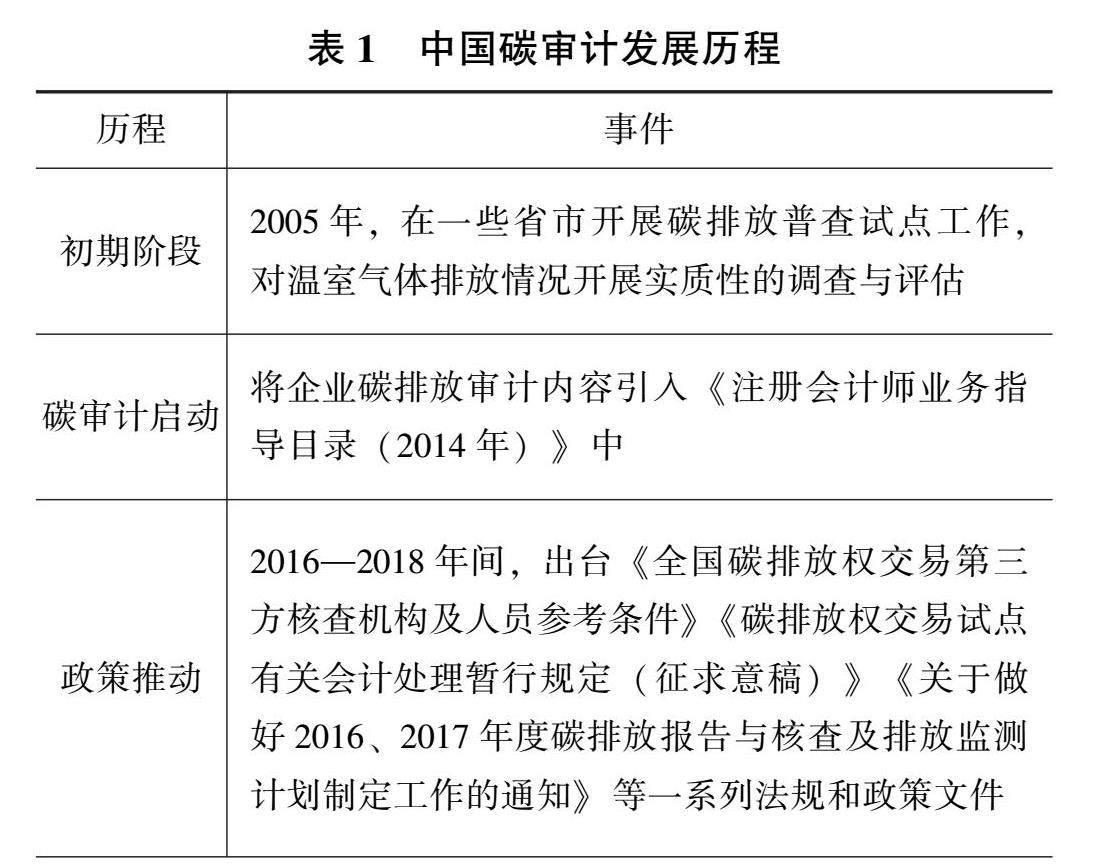

碳審計是指由獨立審計機構,對被審計單位或部門在生產過程中產生的碳排放痕跡進行檢查、監督并評價,對企業或組織的碳排放進行量化、監測和報告的過程。其內容包括碳排放核算、監測、報告和策略制定,旨在幫助企業或組織減少碳排放,提高能源利用效率,是監管企業或組織資源利用情況和社會責任履行狀況的重要方式[1]。碳審計的發展歷程概況如表1所示。

(三)中國式現代化背景下全面推進碳審計的必要性

在中國式現代化發展進程中開展碳審計活動,可以優化生態環境資源配置、緩解生態壓力,助力實現“雙碳”目標。

首先,全面推進碳審計,對各企業的碳排放情況進行全面監測與評估,可以有效控制碳排放,對保護生態環境具有重要意義。其次,中國式現代化在經濟發展過程中亟需實現經濟的低碳轉型。通過全面推進碳審計,可以得到企業低碳經濟政策的執行情況,及時發現低碳轉型過程中的問題,采取合適的改進措施[2]。最后,通過碳審計的監督與評價,幫助企業了解自身的能源消耗和碳排放情況,以優化資源配置,提升資源利用效率。使企業自覺履行社會責任,完善生態產業結構,助力中國式現代化的發展[3]。

三、中國式現代化背景下碳審計發展的現狀

隨著現代化經濟體系的完善,我國碳審計工作取得了一定的進展。越來越多的企業開始關注碳排放管理和碳審計工作,主動履行社會責任并自愿進行碳排放的核算和報告,逐漸形成了企業自檢、自查、自律的態勢[4]。在碳審計工作推進過程中,碳審計技術也在不斷創新與升級,為碳審計工作提供了技術支持。政府也出臺了《碳排放權交易管理辦法(試行)》,為碳排放交易市場建設提供了政策指導,以保障碳審計工作的有序進行。

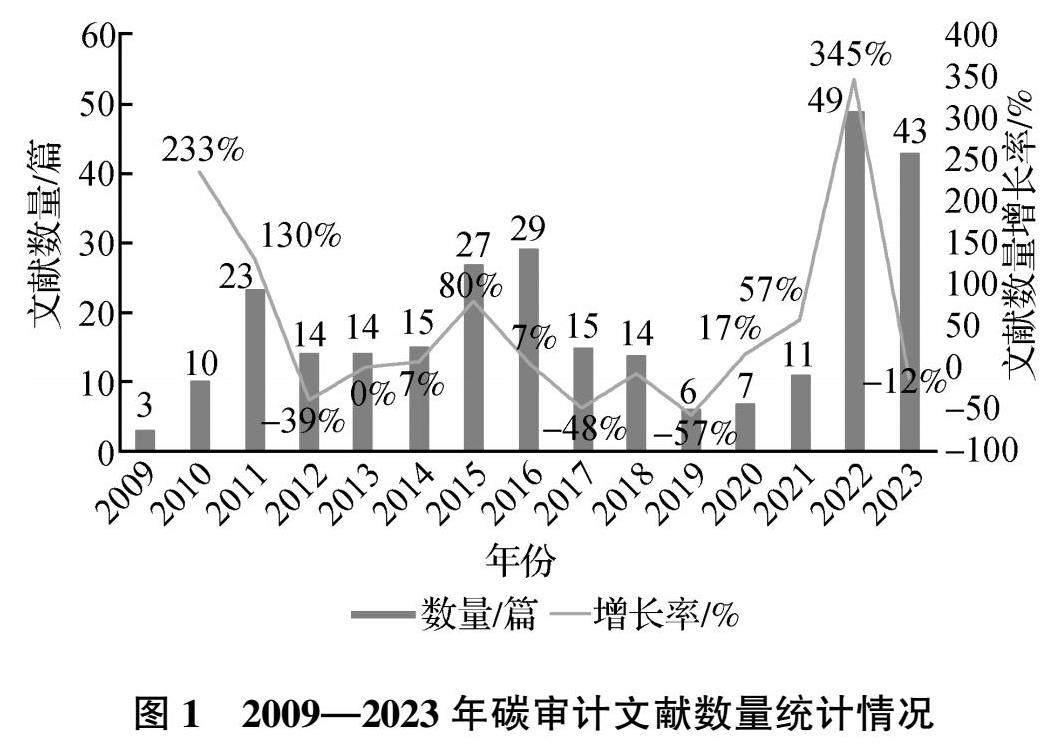

以CNKI(中國學術期刊網絡出版總庫)中國內文獻資料為參考,對碳審計發展現狀展開分析。2005年,我國在試點開展碳排放普查工作。2009年,正式開始 “碳審計”學術研究。剔除非碳審計主題研究的文獻后,最終得到280篇,文章發表年份與發表數量的分布,如圖1所示。由圖1可知,隨著國家對生態環境與低碳經濟的重視,碳審計的相關研究呈現波動式的增長。

2020—2022年,以“碳審計”為主題的研究文獻,年增長率達到345%。以上分析進一步體現了碳審計在實現現代化發展中的重要作用,但在具體的碳審計實踐與應用中仍然存在一些典型問題,阻礙了碳審計工作的全面推進。

四、全面推進碳審計存在的問題

(一)碳審計技術落后

隨著碳排放管理和碳減排工作的不斷發展,原有的碳審計技術已不能滿足新需求。碳審計技術的落后,一方面為碳排放核算方法中存在技術難題,碳核算數據精度無法保障;另一方面,數據采集方法與監測技術相對滯后,不能滿足數據獲取的需求。因此,碳審計技術需要不斷更新和完善,以保證碳審計工作的順利進行。

(二)缺乏復合型碳審計人才

碳審計工作人員不僅要具備專業的審計知識儲備,還需要掌握環境科學、經濟學、統計學、物理學、管理學等多個學科的知識,且對碳排放企業的經濟業務以及相關的行業政策有一定了解。然而,目前碳審計工作大多由傳統的審計人員負責,傳統的審計人員往往缺乏實踐經驗與跨學科思維能力,導致碳審計工作的開展存在一定困難,制約了碳審計的全面推進。

(三)碳審計法律法規有待完善

碳審計法律法規是碳審計工作規范化進行的保障,由于我國碳審計還處于初級發展階段,與碳審計相關的法律法規并不完善。一方面表現為各地的碳市場和碳交易平臺的碳核算標準不統一,得到的審計結果不具有代表性;另一方面,碳審計監管制度未充分發揮其監督管理作用,碳審計報告質量難以保證,阻礙了碳審計工作的全面推進。

(四)企業全面推進碳審計的意識有待增強

在中國式現代化發展背景下,企業對社會責任越來越重視,在環境信息披露方面取得了進展,但仍存在一些不足。一方面,在審計報告和可持續發展報告中,部分企業缺乏碳排放情況的披露,碳審計工作不到位,使得投資者及其他利益相關者難以了解到企業碳排放管理的情況;另一方面,部分企業雖然在審計報告和可持續發展報告中披露了碳排放情況,但是信息披露不全、不透明,全面推進碳審計的意識不強且披露行為不積極。

五、中國式現代化背景下全面推進碳審計的對策

(一)創新碳審計方法

首先,利用大數據技術進行碳排放的核算,將碳排放數據進行可視化處理,獲取碳足跡,通過可視化的數據直觀顯示碳排放的程度與趨勢。同時,基于大數據和人工智能技術,開展碳排放的預測和模擬研究,通過對碳排放趨勢進行分析和預測,為政府和企業提供更好的決策支持。其次,在數據獲取階段,利用大數據技術進行數據采集與處理,以提高數據獲取的效率與準確程度,減少審計人員的工作量,使其可以將更多的時間與精力投入到審計判斷中。通過大數據技術的應用,將審計抽樣改為全樣本審計,以降低審計風險。

(二)培養復合型碳審計人才

要解決復合型碳審計人才短缺的問題,應該加大碳審計人才的培養力度。一方面,要重視校園教育,增加與碳審計相關的課程,邀請校外碳審計專家為學生們作知識講座或碳審計案例分享,讓學生深入了解碳審計的工作內容,激發學生對碳審計課程學習的興趣。另一方面,參考審計師、注冊會計師、內部審計師等職業證書考試制度,增設碳審計師考試制度,設立碳審計協會,制定考試科目與考試大綱,考試大綱應涉及環境科學、經濟學、統計學、物理學、管理學等多個學科的內容,以考證、就業以及晉升的形式激發碳審計人員的學習欲望,從而提升專業能力[5]。通過加大我國復合型碳審計人才的培養力度,構建一支理論過硬、實踐經驗豐富的碳審計團隊。

(三)完善碳審計相關法律法規建設

一方面,對碳審計工作制定規范性文件,明確碳審計標準和碳審計程序。另一方面,建立健全碳審計監管機制[6],對碳審計法律法規的執行情況進行監督與檢查,對不合規行為進行處罰,以確保碳審計結果的真實性和可靠性。

(四)號召企業主動開展碳審計工作

應增強企業全面推進碳審計的意識,提升碳信息披露的積極性[7]。尤其是高污染、高能耗的企業,號召其主動開展碳審計工作并自愿進行信息披露,主動承擔社會責任,以營造節能減排與綠色低碳發展的良好企業氛圍,樹立正確的發展價值觀,從而帶動其他企業主動開展碳審計工作,形成低碳發展的競爭態勢,進而推動碳審計全覆蓋。

六、 結束語

中國式現代化背景下,全面推進碳審計是當前環境保護和可持續發展的必然選擇。針對碳審計技術落后、復合型碳審計人才缺乏、碳審計法律法規不健全、企業碳審計意識不強等問題,應通過創新碳審計方法與技術、培養復合型碳審計人才、完善碳審計相關法律法規制度、推動企業主動開展碳審計工作,推動碳審計全覆蓋,以助力中國式現代化發展。

參考文獻:

[1]厲國威,俞楊陽. 國際比較視野下的碳審計研究:基于新時代我國“雙碳”戰略目標下的思考[J]. 財會通訊, 2023(23): 135-142.

[2]程梅娟,劉青青. “雙碳”背景下企業碳審計實施路徑探究[J]. 中國農業會計, 2023, 33 (12): 70-72.

[3]徐蘭,李書彥,鮑萌. 生態經濟下碳審計的可持續發展[J]. 現代審計與會計,2023(6): 7-9.

[4]梁力軍,馮江林,孫玉璇. “雙碳”目標下碳審計實施與多元協同機制構建[J]. 財會月刊, 2023, 44 (11): 83-90.

[5]周一虹,張雪雁. 碳審計促進碳中和實現的機制與路徑分析[J]. 會計之友, 2023(11): 121-126.

[6]呂伶俐. “雙碳”目標下碳審計的發展現狀及改進策略[J]. 財會月刊, 2022(S1): 3-7.

[7]莊尚文,蔣屠鑒,王麗. 新時代推進碳審計全覆蓋的問題與對策[J]. 財會月刊, 2020(17): 86-91.

責任編輯:田國雙