日本國有資產處置路徑淺析

2024-07-12 12:42:48朱麗娜

產權導刊 2024年6期

關鍵詞:管理

朱麗娜

國有資產是國家安全和國民經濟發展的基石。我國國有資產體量龐大,但其中也不乏低效無效資產,影響了國有資產的整體運營效率。針對國有資產的不同類型靈活采取多種方式對于提升國有資產利用效率,進而提升整體經濟效能具有重要意義。國外雖較少有與我國國有資產完全對等的資產范疇,但同處亞洲的日本在國有資產管理方面與我國存在一定的相似性,研究日本在國有資產管理方面的路徑和經驗,對于完善我國國有資產管理方式,提升國有資產利用效率具有一定的借鑒意義。

一、日本國有資產分類及管理體制

(一)日本國有資產分類

根據日本《國有財產法》規定,廣義的國有資產是指國家擁有的所有財產,包括不動產(土地、建筑等)、動產(現金、汽車、船舶等)、用益物權(地上權、地役權等)、債權(貸款等)、知識產權(特許權、著作權等)等。狹義的國有資產則是指不動產、部分動產和有價證券等。現金(基于會計法規定)、債權(基于國有債權管理等相關法律規定)、物品(基于物品管理法規定)則歸屬于其他法律體系管轄。

根據《國有財產法》對國有財產的管理和處置規定,日本國有資產大致可分為“行政資產”和“普通資產”兩大類。行政財產是指直接用于行政目的的資產,包括政府大樓、公務員宿舍、監獄等公用財產,道路、河流、港灣等公共用財產,以及皇居、御所等皇室用財產等。普通財產則是指除行政資產外的所有國有資產,包括政府大樓舊址、未被利用的國有土地、出租給地方公共團體的綠地及道路等資產,以及向獨立行政法人等的政府出資資產。

(二)管理體制

日本構建了法制化的國有資產管理體制,國有資產的監督管理主要依據《國有財產法》和《財政法》進行。根據日本對行政資產和普通資產的界定,兩者的區別在于除極少情況外,行政資產不能作為私權對象,但普通資產可作為國有私有物承認其為私權對象,因此兩者在管理方式上有所不同。根據日本《國有財產法》規定,行政資產是實現行政目的的必要物質手段,其管理權集中于各省廳;普通資產因具有財政資產性質,主要由財務省負責。財務省作為出資人代表和管理部門負責國有出資資產的統籌管理、經營預算和決算,下設分支機構負責各地具體業務管理。同時,財務省也承擔著綜合協調各省廳的職責,在國有資產管理中發揮中樞作用(如圖1)。

二、日本國有資產的利用方式

隨著人口減少和少子老齡化進程的加速,日本社會對國有資產的開發利用需求也發生了很大變化。為推動社會可持續發展,日本政府于令和元年(2019年)開始采用“最佳利用方案答辯”的方式,即結合社會需求變化及國有資產特性,對不同開發利用方案進行比選,從中篩選出最合適的方案。在優先保障社會公共利益的同時,通過科學、合理的開發利用方式實現國有資產效能的最大化。根據形態不同,日本國有資產可分為國有用地等不動產以及政府出資的企業資產兩大類。

(一)國有不動產的利用方式

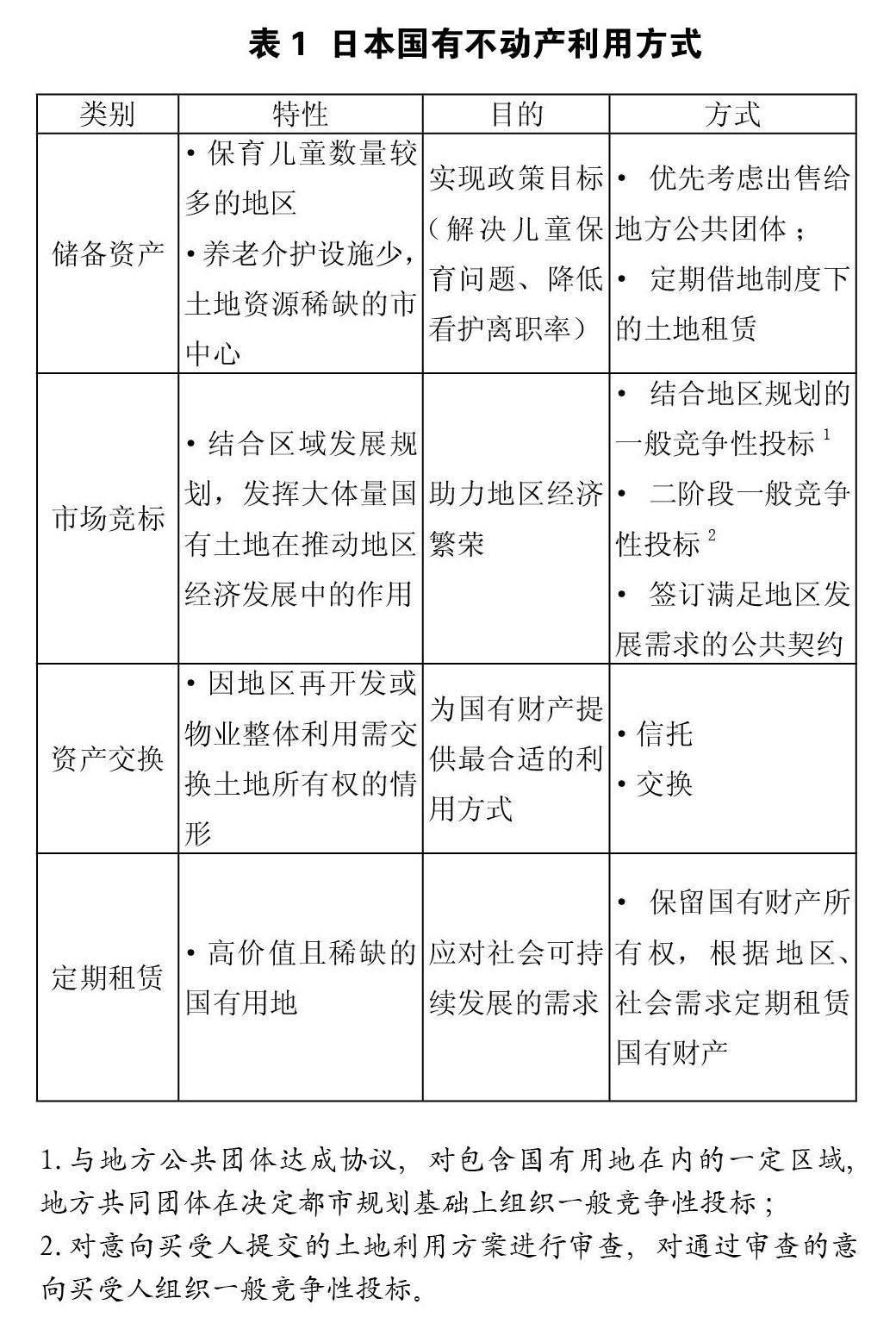

根據地區和社會發展需求,結合國有不動產的各自定位和特征,日本靈活調整國有不動產處置的基本方針,采用了包括儲備資產認定、組織市場競標、資產交換以及定期租賃等不同的分類利用方式。(見表1)

1.儲備資產與定期借地權

日本將國有企業的“公共性”放在首位,在國企改革及國有資產利用中始終堅持“公共性”原則。為應對未來經濟社會發展,以及由此產生的更多的行政需求,日本采用了“儲備資產認定”與“定期借地權”制度相結合的方式。

儲備資產認定制度是指各省廳根據政府發展導向,將高價值、稀缺但暫未明確開發方向的土地預留起來納入儲備資產范疇。儲備資產一般位于東京都市圈(首都圈、近畿圈),以及各地經濟、行政中心所在地,且具有一定規模(1000—2000㎡以上)的國有土地資產,也會綜合地區和土地自身條件進行認定。截止2022年末,日本共有61處國有資產被認定為儲備資產。(見表2)

被納入儲備資產的國有土地并非任其閑置,而是可以先結合當地需求,通過租賃“定期借地權”的方式加以靈活利用。定期借地制度是指土地所有權人與承租方簽訂一定期限的租賃合同,租賃期屆滿土地重新歸還給所有權人的制度。由于租賃期限得到法律保障,有利于承租方合理制定經營計劃,同時也能節省大筆土地購置款,有利于初創企業的早期發展。

儲備資產認定與定期借地權制度的綜合應用,一方面可以將暫未明確開發方向的土地通過租賃方式先利用起來,避免土地閑置和資源浪費;另一方面通過所有權預留的方式,也能為后續區域開發儲備充足的土地和發展空間,避免未來無地可用。截至2022年底,依據定期借地權制度,成功租賃儲備資產項目148宗,合同金額約42億日元/年。為應對少子老齡化帶來的社會環境和需求的變化,2010年后,日本政府也積極推進“定期借地權”制度在儲備資產以外的國有資產中的應用,尤其是通過租賃方式向社會提供保育、看護類設施。截至2022年底,已向社會提供保育類設施共計163處(定期借地72處,出售91處),看護類設施共計118宗(定期借地64處,出售54處),分別滿足了16365人的保育需求和10624人的看護需求。

2.組織市場競標

對于未被納入儲備資產的國有不動產,社會公共團體如有使用需求的可優先向地方財務局提出申請。若在受理期限內地方公共團體未提出申請的,財務局通過組織“一般競標”向市場公開征集需求方,通過市場需求的征集在提高國有資產利用效率同時,也有利于充分發揮民間智慧為地區開發提供合理化方案和建議。

各財務局每年發布兩次“一般競標”公告,公告信息通過招標指南、新聞廣告、財務局官網等渠道發布。一般競標包括“一階段”和“二階段”兩種方式:“一階段”競標是指按照“自由競價、價高者得”原則確定競得人;“二階段競標”則是先向財務局提交包括國有土地在內的整體片區開發方案,方案審查通過的競標候選人才能獲得出價資格,出價最高者為最終競得人。

通過一般競標方式仍未最終成交的國有資產,市場化主體可在一定期限內向財務局提出使用申請,財務局根據提交申請的時間先后決定最終受讓方。國有資產成交后需進行所有權的轉移登記,轉移登記不收取手續費,但仍需繳納登記許可稅。

3.資產交換和信托

受歷史遺留問題影響,日本國有不動產也存在著區位分散、產權分離等問題,不利于統一規劃、統一運營和整體利用。鑒于此,日本政府通過靈活的產權交換制度,采用等價或不等價加補償的方式實現不同區域間不動產產權的互換。通過產權互換方式能夠將原本分散的不動產資源集中起來,一方面有利于降低物業分散管理的成本,另一方面也有利于通過資源的整合提升物業整體的開發利用價值。如2018年11月,日本財務省將位于千代田區大手町place西塔中的三層辦公樓與位于霞關地區的日本郵政大廈進行了產權互換,最終郵政大廈作為中央省廳的辦公場所得以整體利用。自2006年實施產權交換制度以來,截止到2022年,日本政府共計完成了88宗物業的產權交換,涉及金額約95億日元,有效提升了國有資產的利用效能。

除產權交換外,為實現國有資產價值和收益最大化,資產信托也成為日本國有資產處置的一個重要方式。同樣是大手町place,日本財務省于2016年將該物業的東塔信托給瑞穗信托銀行,由其負責運營和資產處置,經過信托銀行多年租賃運營,最終該資產于2022年以4364億日元的價格成功售出,該筆交易在日本房地產交易中達到頂峰,同時也吸引了外資基金的廣泛關注。

(二)企業出資資產的處置

自20世紀80年代日本實施“民活”路線以來,日本國有企業已基本被民營化,國有出資資產集中布局在社會基礎設施領域。截至2021年,日本國有資產中政府出資資產為93.7兆日元(1兆日元=1萬億日元),占國有資產總額的約七成,政府出資法人數227家。除都市再生機構(日本住宅公團、住宅·都市整備公團等)改制為獨立行政法人,成為政府非盈利組織外,其他日本公營企業均已改制為特殊公司法人。截至2021年底,日本政府持有的特殊公司法人的股份總額為32.8兆日元,以及從舊石油公團繼承和通過繼承稅等得到的股份總額為0.5兆日元,合計33兆日元。具體出資情況如表3。

日本特殊公司與民營企業一樣都須遵守《公司法》及上市公司的相關法律規定。在此基本上,日本又結合特殊公司所屬的行業特征及企業經營狀況制定了專門法律,按照“一企一法”進行分類監管。如日本郵政主要依據《郵政公司法》經營,財務省是日本郵政的股東,但日常業務監管由總務省負責,當中涉及的銀行、保險業務還須同時接受金融廳的監管。又如JR(即日本鐵道)三家公司自2001年整體上市后,理論上雖不再受JR公司法的限制,但國土交通省出臺了《本州三公司注意事項指南》,依據該指南對JR三公司經營業務進行指導、勸告和命令以確保鐵道業務的順利開展。

日本法律規定政府出售其持有的股份時,應確保公平、公開。政府在制定國有出資資產交易方案后,需接受財務省“財政制度審議會”的調查審議,并對審議會提出的問題進行答辯。答辯通過后,才能確定牽頭的證券公司委托其進行股票售出前的相應準備,準備工作完成后,須對外發布股份轉讓的相關信息。

如日本東京地鐵計劃于2024年上市,日本政府與東京都政府分別持有東京地鐵53.4%和46.6%的股份。早在2022年5月,日本國土交通省就在財政制度審議會中就東京地鐵股份出售進行答辯,基于這一答辯,日本政府與東京都政府決定將東京地鐵公司的持股比例各自削減50%。為順利推進東京地鐵的上市計劃,并確保交易公平、公開,日本政府選擇了五家經紀公司牽頭東京地鐵運營商的首次公開募股(IPO),包括野村證券公司(Nomura Securities Co.)的國內銷售和高盛日本公司(Goldman Sachs Japan Co.)的海外銷售。后續政府持股部分的出售收入將用于東日本大地震的震后重建工作。

四、經驗借鑒

日本對國有資產的分類管理經驗,對于完善我國國有資產管理,創新國有資產管理模式具有積極的借鑒意義。

(一)健全的國有財產法律制度體系

圍繞國有財產管理,日本制定了相對完善、層次清晰的法律法規體系。1948年出臺的《國有財產法》是日本國有財產管理最基本的法律,是依據日本新憲法規定在舊財產法基礎上修訂的。在此基礎上,針對《國有財產法》未涉及的特殊事項,日本還出臺了如《國有財產特別措施法》《國有公務員宿舍法》等特別法律,以及各項配套實施細則和行政命令。健全的國有資產管理制度體系,為日本國有資產的規范、靈活管理提供了法律依據和支撐。

(二)統一的國有資產綜合管理主體

財務省是日本國有資產的統籌管理機構,負責對國有資產管理活動的統一指導和監督。鑒于國有資產在日本各地均有分布,由財務省直接管理并不現實,因此《國有財產法》也規定了國有資產管理的具體執行機構可由財務省委托給各地下屬機構、地方公共團體或地方政府部門,各執行部門需向財務省報告國有資產的管理情況,包括用途變更、財產損益等。“財務省統一領導、各部門分工負責”的管理模式,既保持了日本國有資產管理政策的連續性和統一性,也提升了國有資產的管理效率。

(三)清晰的國有資產分類方式

國有資產管理體制和管理方式的設計以清晰、科學的國有資產分類為基礎。日本結合國有資產的用途性質將其劃分為“行政資產”和“普通資產”兩大類,行政資產進一步細分為公用資產、公共用資產和皇室用資產等,普通資產又細分為政府大樓舊址、未利用的國有土地、出租的綠地和道路資產,以及政府的出資資產等。規范、細致的資產分類方式為日本國有資產的分類、分層、分級管理提供了依據。

(四)嚴格但靈活的資產管理方式

日本國有資產管理嚴格按照“公益性優先”原則,規定國有資產不能由各部門隨意處置,需嚴格按照管理程序執行。但為提高國有資產的利用效率,針對不同區域、不同特征的國有資產,日本也采取了靈活的管理和處置方式。通過儲備資產認定制度、定期租賃權制度、一般競標、產權互換和信托等多樣化的管理、處置方式來確保國有資產的妥善管理和有效利用。

參考文獻:

[1]日本財務省理財局.國有財產報告.2023(8).

[2] 國內外國有資產管理的理論和制度比較研究.國資委指數機關團委. http://www.sasac.gov.cn

[3]王彤.世界各國國有資產管理體制比較.經濟管理與研究[J].2006(4):86-91.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51