利率市場化對西部地區實體經濟發展的影響分析

2024-07-13 12:16:08董捷

支點 2024年7期

【摘要】利率市場化是深化金融結構性改革、激活實體經濟的重要改革舉措。本文利用2019年中國人民銀行啟動完善貸款市場報價利率改革作為準自然實驗情境,考察利率市場化對西部地區實體經濟的影響。使用2016-2021年上市公司數據作為研究樣本,雙重差分檢驗結果表明貸款市場報價利率改革顯著降低了西部地區企業的員工薪酬差距。而且,這種影響效應主要來自行業集中度較低的企業。本文研究結果對于深入理解西部地區實體經濟高質量發展、發展新質生產力、推動共同富裕具有啟示意義。

【關鍵詞】利率市場化 西部地區 高質量發展 共同富裕

全面建成小康社會之后,我國已經到了扎實推動共同富裕的歷史階段。如何激發西部地區實體經濟的活力、增強西部地區自我發展的主體性是扎實推動共同富裕的關鍵。2019年 8月17日,中國人民銀行宣布啟動完善貸款市場報價利率(LPR)改革,疏通貨幣政策傳導渠道,推動降低貸款利率。這是中國金融領域利率市場化改革的一項重要舉措,有利于深化金融結構性改革、加大對實體經濟的貸款支持。然而,貸款市場利率改革如何對西部地區實體經濟產生影響還缺乏深入的研究。

對于西部地區實體經濟而言,企業融資困難是制約企業高質量發展的主要因素之一。如果公司高管在企業融資方面扮演了重要作用,或者企業傾向于實施金融化獲取利潤,這都會導致企業獲取利潤對員工的依賴程度降低,從而表現出企業薪酬差距擴大的現象。長期而言,這種薪酬差距的擴大不利于推動共同富裕以及實體經濟的高質量發展。然而,中國金融市場利率市場化改革帶來另外一種景象:企業的融資渠道打開,融資成本下降。特別是對于西部地區而言,企業一旦能夠獲取用于生產的資金,企業利潤獲取就會更加依賴于員工生產。員工的重要性和議價能力提高,無疑會減少企業的薪酬差距。本文利用貸款市場報價利率改革作為準自然實驗情境,實證考察其對西部地區實體經濟薪酬差距產生的影響,對于深入理解西部地區實體經濟高展、發展新質生產力、推動共同富裕具有啟示意義。

一、制度背景與研究假說

中國人民銀行按照“先貨幣和債券市場利率,后存貸款利率”的順序逐步放開利率管制和推進利率市場化。除了放松對利率的管制,中國人民銀行還注重健全市場利率形成機制。2015年放開利率管制時,中國人民銀行明確表示將繼續公布存貸款基準利率,但這只是暫時的、過渡性的。2019年 8月17日,中國人民銀行宣布改革完善貸款市場報價利率(LPR)形成機制。其主要目的之一在于進一步降低小微企業融資實際利率,加大金融對實體經濟的支持。針對2019年這一利率市場化的重要改革,目前相關的研究還十分缺乏。特別是這一改革對西部地區實體經濟的發展十分產生重要影響,還沒有相關的深入研究。

隨著經濟的不斷發展,很多國家都出現了企業高管薪酬快速增加而員工薪酬緩慢增加的現象(Ajdacic,2022)。已有研究嘗試從規模和技術強度(Acemoglu和 Autor,2011)、勞動生產率(Celerier和Vallee,2019)、混合所有制改革(陳良銀等,2021)、地方債務治理(武輝和朱玉坤,2024)等方面展開解釋。金融市場也是影響企業薪酬差距的一個重要因素。Lin和Tomaskovic-Devey(2013)指出如果企業金融化程度較高,這就會導致企業對員工生產的依賴性降低。這是因為企業大量的利潤來源不再是員工生產的產品,而是企業資金金融化的投資收益。因此,員工對于企業利潤的貢獻度下降,員工在薪酬方面的議價能力也會降低,這就導致了員工薪酬增長緩慢。

對于西部地區而言,由于金融發展程度不足,導致企業用以生產的融資相對比較困難,從而帶來投資不足的問題。在這種情況下,企業一般會采取兩種策略:第一,依賴于企業高管的能力獲取可供投資于生產的融資。在這種策略下,高管的融資能力成為企業生產的重要資源。相比而言,企業員工的生產能力是否能夠為企業帶來利潤首先依賴于高管是否能夠有效融資。這就會提高企業高管在薪酬方面的議價能力,降低企業員工在薪酬方面的議價能力,從而加劇薪酬差距的擴大。第二,如果企業難以為生產所需的必要投資(例如關鍵技術的研發、關鍵設備購買或者高級生產員工引進等)獲取充足的資金,企業只能把剩余資金投入金融產品來為企業獲取利潤。這是因為企業僅靠內部留存收益獲取的資金往往難以滿足激烈市場競爭條件下的投資,而需要大量的外部融資來滿足這種需求。一旦外部融資困難,企業的內源融資就只能進行金融化才能獲取利潤。在企業資金投資于金融化產品而不是投資于生產的情況下,企業利潤依賴于員工生產的程度就會下降,這也會降低企業員工在薪酬方面的議價能力,從而加劇薪酬差距的擴大。

2019年貸款市場報價利率改革有可能會改變這一困局。由于這一改革主要目的之一是降低小微企業融資實際利率,加大金融對實體經濟的支持。那么,可以預期改革后,銀行加大了對微觀經濟主體貸款的支持會吸引企業轉向投資于生產。一旦企業能夠以相對較低的成本獲取充足的融資,企業就會把大量的資金投入到關鍵技術的研發、關鍵設備購買或者高級生產員工引進等。這些舉措都會導致企業員工為企業獲取利潤的重要性大幅提高,也同樣會提高員工在薪酬方面的議價能力。相比而言,改革會降低企業高管在融資方面的作用,這就會降低高管在薪酬方面的議價能力。這兩方面的作用都會導致同一個結果:企業的薪酬差距下降。考慮到西部地區在改革前企業融資更加困難、企業負擔的貸款實際利率更高,那么,可以預期這種效應對西部地區的企業更加明顯。基于以上分析,本文提出如下研究假說:

研究假說:其他條件不變,2019年完善貸款市場報價利率改革后西部地區企業的薪酬差距顯著下降。

二、研究設計

(一)樣本選擇與數據來源

由于貸款市場報價利率改革于2019年啟動,本文選擇的研究期間為2016–2021年,這意味著在貸款市場報價利率改革前有3年的樣本(2016–2018),在改革后有3年的樣本(2019–2021)。因此,本文以2016–2021年中國A股上市公司數據為初始研究樣本。然后,本文進行如下篩選程序:(1)剔除金融、保險行業的樣本觀測值;(2)剔除ST、*ST等特殊處理類的觀測值;(3)剔除相關財務數據缺失的樣本觀測值。本文所使用的財務數據來源于中國研究數據服務平臺(CNRDS)。

(二)關鍵變量定義與模型設定

其中,因變量GAP為企業薪酬差距,取企業高管與員工薪酬絕對差距的自然對數。TREAT為劃分處理組和控制組的虛擬變量,當企業注冊地為西部地區時取值為1,否則取值為0。西部地區包括中國十二個省、自治區和直轄市,具體為四川省,云南省,貴州省,廣西壯族自治區,西藏自治區,陜西省,甘肅省,寧夏回族自治區,青海省,新疆維吾爾自治區,內蒙古自治區以及重慶市。POST為劃分改革前后虛擬變量,當企業樣本數據處于2019–2021年時取值為1,當企業樣本數據處于2016–2018年時取值為0。模型(1)中回歸系數β1估計了貸款市場報價利率改革對企業薪酬差距的影響,本文預期其顯著為負。模型加入了一系列控制變量,包括企業層面特征和地區層面特征。另外,研究模型也控制了企業和年度固定效應。相關變量的具體定義見表1。

三、實證結果與分析

(一)基準回歸結果

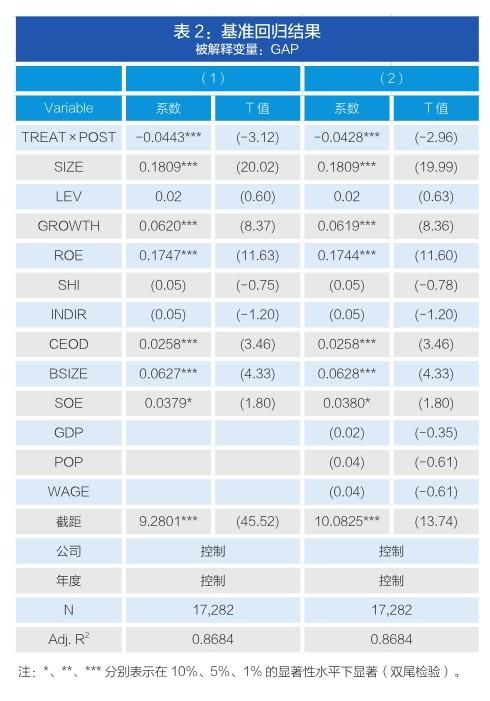

表2提供了貸款市場報價利率改革對西部地區企業薪酬差距的回歸結果。其中,第(1)列交互項 TREAT×POST的回歸系數為-0.0443,在1%水平下顯著(t=3.12)。第(2)列交互項TREAT×POST的回歸系數為-0.0428,在1%水平下顯著(t=2.96)。這表明貸款市場報價利率改革能夠顯著降低西部地區企業的薪酬差距水平。從經濟意義來看,相對于非西部地區,西部地區企業的薪酬差距在貸款市場報價利率改革后下降的程度多出4.28%。

(二)異質性分析

本文依據行業集中度進行異質性分析。行業集中度變量HHI使用行業內所有企業營業收入占該行業總收入的份額的平方和來衡量。根據樣本的行業集中度大小,可以把樣本劃分為行業集中度較小和較大兩組。表3給出了回歸結果。第(1)列和第(2)列顯示,當使用行業集中度較小的樣本進行回歸時,可以發現交互項TREAT×POST的回歸系數為-0.0440,在1%水平下顯著(t=2.62)。當使用行業集中度較大的樣本進行回歸時,可以發現交互項TREAT×POST的回歸系數為-0.0347,不具有統計顯著性。第(3)列和第(4)列回歸結果與第(1)列和第(2)列的回歸結果類似。這與預期一致,表明行業集中度較大時,由于投資機會受到限制,利率市場化改革不會對企業薪酬差距產生影響。然而,在行業集中度較小時,企業面對投資機會存在嚴重的投資不足。在這種情況下,利率市場化改革會對企業薪酬差距產生顯著的影響,能夠有效降低企業的薪酬差距。

結論

2019年 8月,我國金融市場啟動改革完善貸款市場報價利率(LPR)形成機制。本文利用這一準自然實驗情境,考察其對西部地區實體經濟薪酬差距產生的影響。使用2016–2021年中國上市公司數據作為研究樣本,研究發現相比于非西部地區,西部地區企業的薪酬差距在改革后下降的程度多出4.28%。而且,這種影響效應主要來自于行業集中度較低的企業。

結合本文研究發現,本文的政策啟示如下:第一,政府應該進一步推進金融市場的利率市場化改革。本文研究發現2019年的貸款市場報價利率改革顯著降低了西部地區企業的薪酬差距。這有助于西部地區實體經濟的高質量發展、推動發展新質生產力,以及推動實現共同富裕。第二,政府在推動金融市場利率市場化改革的同時,也需要關注產業結構升級,推動現代化產業體系發展。本文研究發現貸款市場報價利率改革對西部地區企業薪酬差距的影響主要來自于行業集中度較低的企業。這意味著如果不發展現代化產業體系,金融市場的利率市場化改革很可能達不到預期的效果。

參考文獻:

[1]陳良銀,黃俊,陳信元. 2021. 混合所有制改革提高了國有企業內部薪酬差距嗎,《南開管理評論》. 第5期.

[2]武輝,朱玉坤. 2024. 地方政府債務治理與企業勞動收入份額提升——基于新《預算法》實施的準自然實驗.《南方經濟》. 第2期.

[3]Acemoglu,D. and Autor,D.,2011. Skills,tasks and technologies: Implications for employment and earnings. In Handbook of labor economics (Vol. 4,pp. 1043-1171).

[4]Ajdacic,L.,2022. Status hierarchies and norm diffusion: the increase of top incomes in high finance. SocioEconomic Review,20(4),pp.1767-1794.

[5]Celerier,C. and Vallee,B.,2019. Returns to talent and the finance wage premium. The Review of Financial Studies,32(10),pp.4005-4040.

[6]Lin,K.H. and Tomaskovic-Devey,D.,2013. Financialization and US income inequality,1970–2008. American Journal of Sociology,118(5),pp.1284-1329.

基金項目:教育部人文社會科學研究青年基金項目(19XJC790004)

作者簡介:董捷,內蒙古農業大學經濟管理學院,講師,管理學博士,研究方向為資本市場與公司財務。主持教育部人文社會科學研究青年基金項目,在《農業技術經濟》《投資研究》《中南財經政法大學學報》等期刊發表多篇學術論文。

猜你喜歡

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48

人民論壇(2018年5期)2018-03-12 00:16:18

祖國(2018年1期)2018-02-02 18:01:45

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44