數(shù)字化轉(zhuǎn)型下環(huán)境不確定性影響審計決策嗎

2024-08-06 00:00:00方健何婧婷

會計之友 2024年16期

【摘 要】 在當(dāng)前多變的經(jīng)濟(jì)和政策條件下,環(huán)境不確定已成為企業(yè)經(jīng)營活動的新常態(tài)。基于企業(yè)內(nèi)部持續(xù)推進(jìn)的數(shù)字化轉(zhuǎn)型,外部環(huán)境不確定性對審計師確定審計費(fèi)用及出具審計意見等審計決策的影響值得深入探究。研究結(jié)果表明,數(shù)字化程度高的企業(yè),環(huán)境不確定性與審計費(fèi)用呈顯著倒U型關(guān)系,數(shù)字化程度低的企業(yè),環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見概率顯著負(fù)相關(guān)。進(jìn)一步研究發(fā)現(xiàn),相比虧損企業(yè)、四大會計師事務(wù)所審計的企業(yè)以及外部競爭程度低的企業(yè),環(huán)境不確定性對審計師審計決策的影響在盈利企業(yè)、非四大會計師事務(wù)所審計的企業(yè)以及外部競爭程度較高的企業(yè)更顯著,從而為企業(yè)及會計師事務(wù)所在數(shù)字化轉(zhuǎn)型背景下,理性應(yīng)對環(huán)境不確定的影響提供經(jīng)驗證據(jù),為規(guī)范資本市場活動提供理論依據(jù)。

【關(guān)鍵詞】 環(huán)境不確定性; 審計費(fèi)用; 審計意見; 數(shù)字化轉(zhuǎn)型

【中圖分類號】 F239.4 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2024)16-0040-09

一、引言

習(xí)近平在二十屆中央審計委員會第一次會議上的講話指出,在強(qiáng)國建設(shè)、民族復(fù)興新征程上,審計工作需立足經(jīng)濟(jì)監(jiān)督定位,聚焦主責(zé)主業(yè),發(fā)揮審計在推進(jìn)黨的自我革命中的獨(dú)特作用。審計決策的核心內(nèi)容是審計師如何合理確定審計費(fèi)用和恰當(dāng)出具審計意見,審計師收取審計費(fèi)用高低以及如實出具反映財務(wù)報表質(zhì)量的審計意見,已成為企業(yè)利益相關(guān)者尤其是企業(yè)管理層重點(diǎn)關(guān)注的問題之一。2023年9月5日中國證券監(jiān)督管理委員會發(fā)布的《2022年度證券審計市場分析報告》顯示,2022年上市公司年報審計收費(fèi)共計83.4億元,同比增加16.1%,非標(biāo)意見共237份,占比4.6%,同比減少0.6個百分點(diǎn)。審計費(fèi)用呈顯著增加趨勢,非無保留意見則在一定程度上呈減少趨勢,造成這種現(xiàn)狀的原因值得深入分析。

審計費(fèi)用的研究始于Simunic[1]的分析,在此基礎(chǔ)上,學(xué)者們將審計費(fèi)用歸結(jié)為審計風(fēng)險和審計工作量的函數(shù)。已有研究表明,以單個企業(yè)為主體的源于企業(yè)內(nèi)部的低水平公司治理、會計業(yè)務(wù)高復(fù)雜性等,由于增加審計師業(yè)務(wù)識別的工作量,加大審計失敗的風(fēng)險,導(dǎo)致審計費(fèi)用明顯增加[2],而審計委員會成員的高權(quán)益薪酬以及強(qiáng)制內(nèi)部控制審計則可以顯著降低審計費(fèi)用[3]。審計費(fèi)用的最終確定作為企業(yè)高管與審計師的一種博弈,高管的學(xué)術(shù)經(jīng)歷、與審計師關(guān)系、審計背景以及行為是否正直等因素也在其中發(fā)揮重要作用[4]。企業(yè)經(jīng)營活動中的固有風(fēng)險是審計師面臨的主要審計風(fēng)險之一,基于風(fēng)險導(dǎo)向?qū)徲嬂碚摚从谄髽I(yè)外部的對外直接投資、訴訟風(fēng)險、宏觀經(jīng)濟(jì)不確定性、客戶債務(wù)風(fēng)險、社會信任水平、媒體負(fù)面報道以及公司總部所在地的政治腐敗程度等作為影響企業(yè)固有風(fēng)險的重要因素,勢必將顯著影響審計師收取審計費(fèi)用[5-8]。審計師出具非標(biāo)審計意見是有效降低其審計風(fēng)險的主要方式之一,基于機(jī)構(gòu)投資者持股、審計準(zhǔn)則要求、家族化管理等風(fēng)險因素的考量,審計師將慎重出具審計意見[9-10]。市場經(jīng)濟(jì)環(huán)境下,競爭的加劇迫使企業(yè)從單個企業(yè)間競爭轉(zhuǎn)變?yōu)橐枣溨髌髽I(yè)為主的供應(yīng)鏈之間的競爭,供應(yīng)鏈視角下影響審計決策的因素主要包括企業(yè)具有政府背景的大客戶、企業(yè)供應(yīng)鏈地理距離、供應(yīng)商/客戶關(guān)系型交易、企業(yè)內(nèi)部系統(tǒng)構(gòu)建、供應(yīng)鏈知識溢出等[11-12]。這些已有成果,為我們研究影響審計決策的企業(yè)內(nèi)外部因素,提供了重要理論依據(jù)和數(shù)據(jù)支撐。

在全球經(jīng)濟(jì)聯(lián)系日趨緊密,政策變化周期逐步縮短,以及企業(yè)面臨外部環(huán)境變化加劇等背景下,環(huán)境不確定成為企業(yè)經(jīng)營活動的新常態(tài)。已有研究表明,環(huán)境不確定下企業(yè)動態(tài)能力及高管團(tuán)隊斷裂帶等對企業(yè)技術(shù)創(chuàng)新活動均產(chǎn)生影響[13-14],故企業(yè)需要理性加以面對。目前,雖有學(xué)者針對企業(yè)外部環(huán)境不確定條件下會計穩(wěn)健性對審計決策的影響展開研究[15],但更多是基于環(huán)境不確定條件下特定因素的分析,缺乏深入分析環(huán)境不確定性對審計決策的影響。基于企業(yè)外部環(huán)境不確定性,對審計決策產(chǎn)生影響的內(nèi)在機(jī)理更是缺乏系統(tǒng)的探究。

信息技術(shù)的發(fā)展促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型升級,數(shù)字化轉(zhuǎn)型打通企業(yè)不同應(yīng)用場景,貫通供應(yīng)鏈體系,對企業(yè)治理模式產(chǎn)生重大影響,現(xiàn)有研究證實數(shù)字化轉(zhuǎn)型拓展企業(yè)邊界、提升投入產(chǎn)出效率、降低審計費(fèi)用[16-17]。然而,基于數(shù)字化轉(zhuǎn)型背景下環(huán)境不確定性對審計決策影響的研究較為匱乏,深入剖析產(chǎn)生影響的內(nèi)在機(jī)理及作用途徑,不僅有利于厘清審計師審計決策問題,也有助于企業(yè)有效應(yīng)對數(shù)字化轉(zhuǎn)型背景下環(huán)境不確定性對其產(chǎn)生的多種影響。

綜上,和現(xiàn)有研究相比本文的邊際貢獻(xiàn)在于:基于企業(yè)不同程度的數(shù)字化轉(zhuǎn)型,分析環(huán)境不確定性對審計決策的影響,拓展了環(huán)境不確定性的經(jīng)濟(jì)后果研究,也進(jìn)一步挖掘了影響審計決策的因素,為審計師科學(xué)決策提供依據(jù);印證了融資約束及內(nèi)部控制所發(fā)揮的中介作用,為企業(yè)資金管理及內(nèi)部治理提供經(jīng)驗證據(jù);探索企業(yè)盈利狀況、事務(wù)所規(guī)模以及企業(yè)外部競爭程度等不同情形下,環(huán)境不確定影響審計決策的差異,為規(guī)范資本市場活動提供必要理論支持。

二、理論分析與研究假設(shè)

不確定是企業(yè)外部環(huán)境中始終存在且需要面對的問題。環(huán)境不確定既包括客觀上企業(yè)外部環(huán)境變化的具體內(nèi)容,也包括主觀上企業(yè)對外部環(huán)境的感知。

依據(jù)供應(yīng)鏈牛尾效應(yīng)理論,環(huán)境不確定導(dǎo)致的業(yè)務(wù)活動波動在供應(yīng)鏈傳遞過程中進(jìn)一步放大,進(jìn)而對企業(yè)財務(wù)、生產(chǎn)、運(yùn)營等產(chǎn)生重大影響,對企業(yè)正常生產(chǎn)經(jīng)營形成巨大沖擊[18]。因此,數(shù)字化程度不同的企業(yè)均需采取措施有效應(yīng)對環(huán)境不確定。具體而言:

第一,與數(shù)字化程度低的企業(yè)相比,數(shù)字化程度高的企業(yè)能更加及時應(yīng)對環(huán)境不確定。原因在于:一方面,數(shù)字化程度高的企業(yè)對于環(huán)境不確定性的捕捉更準(zhǔn)確且反應(yīng)更靈敏,企業(yè)能利用內(nèi)外部信息處理的高效性,借助組織變革、重塑運(yùn)營機(jī)制等各種措施及時有效應(yīng)對[16],從而實時改變原有業(yè)務(wù)流程。而新業(yè)務(wù)流程的重塑,勢必加大審計師的工作量和審計風(fēng)險,從而導(dǎo)致審計費(fèi)用的增加。另一方面,數(shù)字化程度高的企業(yè)更易打破傳統(tǒng)組織的邊界,以供應(yīng)鏈整體、虛擬企業(yè)組織等多種形式來應(yīng)對環(huán)境不確定性的變化,故為規(guī)避環(huán)境不確定的負(fù)面影響,企業(yè)將在更大組織范圍內(nèi)進(jìn)行一系列復(fù)雜的交易安排,被迫進(jìn)行財務(wù)重述,從而減輕環(huán)境不確定的影響,使企業(yè)呈現(xiàn)較平穩(wěn)的運(yùn)行狀態(tài)[19]。由于業(yè)務(wù)復(fù)雜度的提高,針對復(fù)雜交易的識別無疑將增加審計師發(fā)表不恰當(dāng)意見的可能性,從而增加審計師面臨訴訟的風(fēng)險,審計師為彌補(bǔ)未來可能遭受的損失,將提高審計收費(fèi)。

第二,當(dāng)環(huán)境不確定性超過臨界值時,隨著環(huán)境不確定性進(jìn)一步加大,審計費(fèi)用呈現(xiàn)減少趨勢。原因在于當(dāng)環(huán)境不確定性較高時,數(shù)字化程度高的企業(yè)能及時為其非正常財務(wù)數(shù)據(jù)提供更為合理的解釋依據(jù),減輕信息不對稱程度,降低了審計師的審計風(fēng)險。同時,數(shù)字化程度高的企業(yè)提高企業(yè)數(shù)據(jù)的處理效率和信息的透明度[20],減輕了審計師鑒證較高的環(huán)境不確定性引發(fā)的異常財務(wù)數(shù)據(jù)的真實性和可靠性的工作強(qiáng)度,這均起到減少審計費(fèi)用的作用。

第三,與數(shù)字化程度高的企業(yè)相比,數(shù)字化程度低的企業(yè)將主要依靠“調(diào)賬”工作應(yīng)對環(huán)境不確定增加的負(fù)面影響。由于數(shù)字化程度低的企業(yè)信息透明度較低,企業(yè)為迎合投資者、債權(quán)人、分析師等企業(yè)內(nèi)外部利益相關(guān)者的訴求,將極力避免環(huán)境不確定對其產(chǎn)生的各種影響,盡可能采取相應(yīng)手段平滑環(huán)境不確定性產(chǎn)生的負(fù)面影響[21]。在企業(yè)具體實務(wù)操作中,既有不違背會計準(zhǔn)則等進(jìn)行的“合理”操作,也會存在迫不得已進(jìn)行的“調(diào)賬”工作,企業(yè)環(huán)境不確定增強(qiáng)會提高審計師誤判交易事項的發(fā)生概率,在證券監(jiān)督委員會和注冊會計師協(xié)會加大對審計師違規(guī)活動的處罰力度及強(qiáng)化監(jiān)管的背景下,審計師出于自我保護(hù)的目的,將降低出具標(biāo)準(zhǔn)無保留審計意見的概率。

鑒于此,提出假設(shè)1、假設(shè)2。

H1:在其他條件不變的情況下,數(shù)字化程度較高的企業(yè),環(huán)境不確定性與審計師確定審計費(fèi)用呈現(xiàn)倒U型相關(guān)。

H2:在其他條件不變的情況下,數(shù)字化程度較低的企業(yè),環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見的概率負(fù)相關(guān)。

針對數(shù)字化程度較高的企業(yè),當(dāng)環(huán)境不確定性較高時,融資約束在環(huán)境不確定性與審計費(fèi)用之間發(fā)揮中介作用,主要原因在于:

第一,環(huán)境不確定與融資約束呈現(xiàn)負(fù)相關(guān)關(guān)系。首先,當(dāng)環(huán)境不確定性較高時,伴隨環(huán)境不確定性的增加導(dǎo)致企業(yè)出于預(yù)防動機(jī)增大現(xiàn)金持有,考慮規(guī)避經(jīng)營風(fēng)險的需求相應(yīng)減少外部融資,呈現(xiàn)融資約束下降趨勢[22]。其次,數(shù)字化程度高的企業(yè),由于信息透明度的提高,有效降低了企業(yè)與銀行等債權(quán)人之間的信息不對稱程度,提升債權(quán)人借款信心,從而有效減輕了融資約束[23]。因此,當(dāng)環(huán)境不確定性較高時,環(huán)境不確定性與融資約束顯著負(fù)相關(guān)。

第二,融資約束與審計費(fèi)用正相關(guān)。融資約束的增加導(dǎo)致企業(yè)為緩解融資約束,加大采用不合理的盈余管理等手段粉飾財務(wù)報表的動機(jī)[24],導(dǎo)致審計師工作強(qiáng)度和審計失敗風(fēng)險的增加,依據(jù)審計“深口袋”理論,審計人員為彌補(bǔ)損失,將相應(yīng)增加審計費(fèi)用。

基于此,提出假設(shè)3。

H3:在其他條件不變的情況下,針對數(shù)字化程度較高的企業(yè),當(dāng)環(huán)境不確定性較高時,融資約束在環(huán)境不確定性與審計師收取審計費(fèi)用之間發(fā)揮中介作用。

當(dāng)企業(yè)數(shù)字化程度較低時,內(nèi)部控制在環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留意見之間發(fā)揮中介作用,主要原因在于:

第一,環(huán)境不確定性與內(nèi)部控制負(fù)相關(guān)。內(nèi)部控制與企業(yè)的業(yè)務(wù)處理流程緊密聯(lián)系在一起[25],針對數(shù)字化程度低的企業(yè),企業(yè)業(yè)務(wù)處理流程變動較少,導(dǎo)致企業(yè)內(nèi)部控制不需因數(shù)字化轉(zhuǎn)型發(fā)生較大改變。隨著環(huán)境不確定性的增加而增多的未知事項以及為應(yīng)對環(huán)境不確定而引發(fā)的企業(yè)內(nèi)部業(yè)務(wù)處理流程的變革,均造成企業(yè)原有內(nèi)部控制較難發(fā)揮應(yīng)有的作用,故兩者之間呈現(xiàn)負(fù)相關(guān)關(guān)系。

第二,內(nèi)部控制與審計師出具標(biāo)準(zhǔn)無保留意見正相關(guān)。質(zhì)量較高的內(nèi)部控制是企業(yè)運(yùn)營活動合規(guī)、合法的基本保證,其不僅大幅度降低了審計師的審計風(fēng)險,也減輕了審計師的工作強(qiáng)度,從而使兩者之間呈現(xiàn)正相關(guān)關(guān)系。

基于此,提出假設(shè)4。

H4:在其他條件不變的情況下,當(dāng)企業(yè)數(shù)字化程度較低時,內(nèi)部控制在環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留意見之間發(fā)揮中介作用。

三、研究設(shè)計

(一)研究樣本和數(shù)據(jù)來源

依據(jù)宏觀穩(wěn)態(tài)原理,本文選取2008—2019年滬深A(yù)股非金融上市公司作為初始研究樣本,考慮到數(shù)據(jù)質(zhì)量及可獲得性對研究結(jié)果的影響,在此基礎(chǔ)上進(jìn)行了以下篩選:剔除財務(wù)數(shù)據(jù)異常的ST、*ST的公司及金融類公司;剔除數(shù)據(jù)缺失的樣本公司;對主要連續(xù)變量進(jìn)行了上下1%的縮尾(Winsorize)處理,消除極端值的影響。最終獲得2 092家公司的8 451個混合橫截面樣本數(shù)據(jù),其中,環(huán)境不確定性、數(shù)字化轉(zhuǎn)型等來自公司年報的手工整理數(shù)據(jù),公司財務(wù)、公司治理等相關(guān)數(shù)據(jù)等來源于CSMAR數(shù)據(jù)庫、WIND數(shù)據(jù)庫以及CCER中國經(jīng)濟(jì)金融數(shù)據(jù)庫的加工處理,并與上市公司的年報披露數(shù)據(jù)進(jìn)行核對。

(二)變量定義與模型構(gòu)建

1.變量定義

被解釋變量采用多數(shù)學(xué)者的方法度量審計費(fèi)用和審計意見。解釋變量環(huán)境不確定性借鑒申慧慧等[26]、花馮濤[27]的方法,用企業(yè)過去5年剔除正常增長部分銷售收入的標(biāo)準(zhǔn)差除以這5年銷售收入的均值,得到未經(jīng)行業(yè)調(diào)整的環(huán)境不確定性,再以未經(jīng)行業(yè)調(diào)整的環(huán)境不確定性除以行業(yè)環(huán)境不確定性,用來表示企業(yè)環(huán)境不確定性。中介變量融資約束借鑒Kaplan和Zingales的方法計算KZ指數(shù),KZ指數(shù)越大表明該公司的融資約束程度越高。

數(shù)字化轉(zhuǎn)型借鑒吳非等[28]、袁淳等[29]構(gòu)建的方法對企業(yè)數(shù)字化轉(zhuǎn)型進(jìn)行定量描述,具體采用企業(yè)數(shù)字化相關(guān)詞匯頻數(shù)總和除以年報MD&A語段長度衡量微觀企業(yè)數(shù)字化程度。為了表述方便,本文將該指標(biāo)乘以100,但并不影響顯著度水平。Dig指標(biāo)數(shù)值越大,表示企業(yè)數(shù)字化程度越高。

控制變量借鑒王百強(qiáng)等[30]、趙楊等[31]的研究采用反映企業(yè)規(guī)模、發(fā)展前景、經(jīng)營狀況、公司治理等多數(shù)學(xué)者認(rèn)可的變量定義方式。

具體變量定義如表1。

2.模型構(gòu)建

為了檢驗本文的研究假設(shè),構(gòu)建如下的多元回歸實證模型:

AudFeei,t=β0+β1Unvi,t+β2Unv2i,t+β3∑Controlsi,t+β4

Industry+β5Year+εi,t (1)

Logit(AudOpin)i,t=β0+β1Unvi,t+β2∑Controlsi,t+β3Industry+β4Year+εi,t (2)

KZi,t=β0+β1Unvi,t+β2Unv2i,t+β3∑Controlsi,t+β4Indu-

stry+β5Year+εi,t (3)

AudFeei,t=β0+β1Unvi,t+β2Unv2i,t+β3KZi,t+β4∑Contr-

olsi,t+β5Industry+β6Year+εi,t (4)

IntConi,t=β0+β1Unvi,t+β2∑Controlsi,t+β3Industry+β4

Year+εi,t (5)

Logit(AudOpin)i,t=β0+β1Unvi,t+β2IntConi,t+β3∑Controlsi,t+β4Industry+β5Year+εi,t (6)

其中下標(biāo)i表示公司,t表示年度。

四、實證檢驗與結(jié)果分析

(一)描述性統(tǒng)計

表2對回歸分析中的各主要變量進(jìn)行了描述性統(tǒng)計。審計費(fèi)用最大值為26.907,最小值為0.042,均值為2.344,標(biāo)準(zhǔn)差為2.044,表明各企業(yè)間的審計費(fèi)用存在較大差異。審計意見的均值為0.980,標(biāo)準(zhǔn)差為0.139,表明各企業(yè)間的審計意見波動不大,且整體偏向標(biāo)準(zhǔn)無保留審計意見。反映環(huán)境不確定性的非正常主營業(yè)務(wù)收入波動均值為1.241,最大值為9.986,最小值為0.112,標(biāo)準(zhǔn)差為1.102,說明各企業(yè)的環(huán)境不確定性存在一定差異,研究此問題具有一定的現(xiàn)實意義。

(二)環(huán)境不確定性對審計決策的影響

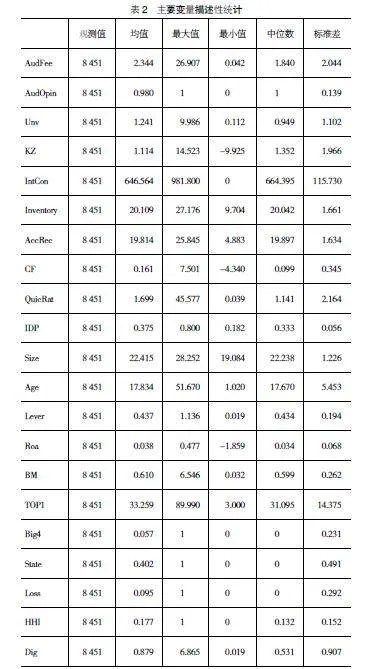

表3報告了環(huán)境不確定性與審計師審計決策之間的關(guān)系,表3的列(1)和列(4)表明,就全部企業(yè)來看,環(huán)境不確定性與審計師收取審計費(fèi)用存在顯著倒U型關(guān)系,Unv系數(shù)為0.127(P<0.01)且Unv2系數(shù)為-0.017(P<0.05)。環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見概率存在顯著負(fù)相關(guān)關(guān)系,同時非線性模型不顯著,Unv系數(shù)為-0.284(P<0.01)。

按照數(shù)字化程度是否大于中位數(shù)將企業(yè)分為數(shù)字化程度高和數(shù)字化程度低兩組企業(yè)。由表3列(2)的Unv系數(shù)0.090(P<0.05)及Unv2系數(shù)-0.010(P<0.1)可以看出,對于數(shù)字化程度高的企業(yè)而言,環(huán)境不確定性與審計師收取審計費(fèi)用間存在較顯著的倒U型關(guān)系,Utest檢驗也證實兩者之間的倒U型關(guān)系,從而驗證H1。表3的列(3)表明,對于數(shù)字化程度低的企業(yè),環(huán)境不確定性與審計師收取審計費(fèi)用無關(guān),表3的列(5)則表明,對于數(shù)字化程度高的企業(yè),環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見概率無關(guān)。由表3列(6)Unv系數(shù)-0.370(P<0.01)發(fā)現(xiàn),對于數(shù)字化程度低的企業(yè)而言,環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見概率存在顯著負(fù)相關(guān)關(guān)系,H2得到驗證。

上述模型的VIF值均小于10,表明不存在多重共線性問題。對上述模型進(jìn)行懷特檢驗,其P值等于0,證實存在異方差,為消除異方差及序列相關(guān)的影響,本文模型均采用Robust檢驗,同時,對混合橫截面數(shù)據(jù)進(jìn)行Hausman檢驗,結(jié)果表明模型適用固定效應(yīng)。

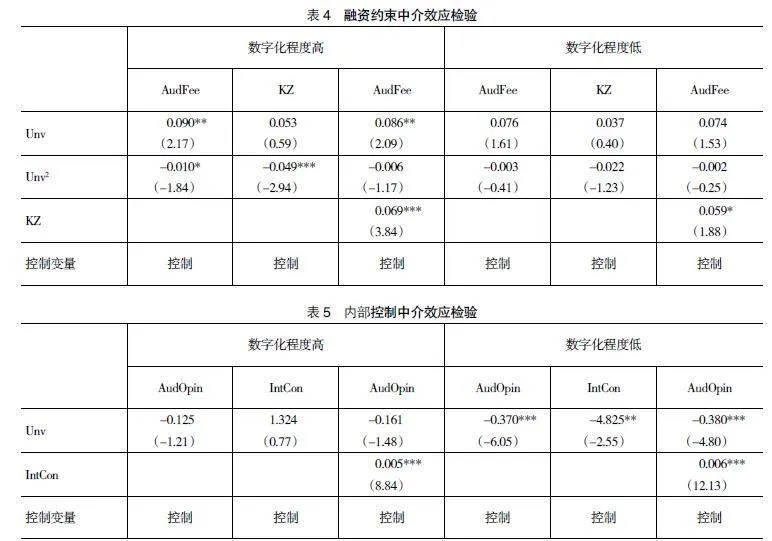

(三)融資約束的中介效應(yīng)檢驗

由于環(huán)境不確定性與審計費(fèi)用較顯著的倒U型關(guān)系只存在于數(shù)字化程度高的企業(yè),故主要針對此類企業(yè)進(jìn)行分析。融資約束對于審計收費(fèi)高低發(fā)揮著不可替代作用,由表4可以看出,環(huán)境不確定性與審計費(fèi)用呈現(xiàn)倒U型關(guān)系,融資約束直接影響審計收費(fèi)。特別是針對環(huán)境不確定性較高的企業(yè),加入融資約束后審計費(fèi)用的T值顯著下降,表明融資約束發(fā)揮了部分中介效應(yīng)。融資約束增強(qiáng)導(dǎo)致審計費(fèi)用增加,對于環(huán)境不確定性高的企業(yè),環(huán)境不確定性增加通過融資約束,進(jìn)而影響審計費(fèi)用,從而驗證融資約束在環(huán)境不確定與審計費(fèi)用之間發(fā)揮中介變量的作用,并存在部分中介效應(yīng)。

較高的融資約束增大審計師工作量,而當(dāng)環(huán)境不確定性較高時,環(huán)境不確定性的增強(qiáng)導(dǎo)致企業(yè)融資約束減小,故最終導(dǎo)致審計費(fèi)用的降低,H3得到驗證。

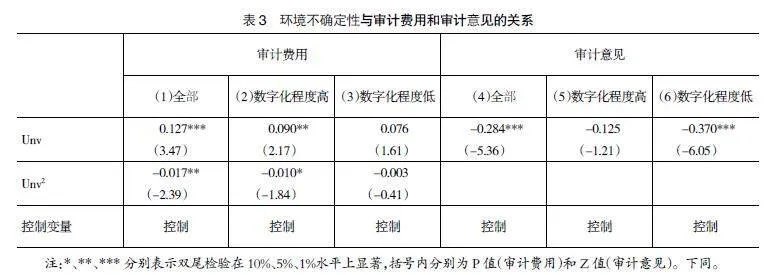

(四)內(nèi)部控制的中介效應(yīng)檢驗

由于環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留意見概率的負(fù)相關(guān)關(guān)系,只存在于數(shù)字化程度低的企業(yè),故主要針對此類企業(yè)進(jìn)行分析。

與融資約束發(fā)揮中介作用類似,內(nèi)部控制對于審計師是否出具標(biāo)準(zhǔn)無保留意見產(chǎn)生重大影響,由表5可以看出,環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留意見呈現(xiàn)負(fù)相關(guān)關(guān)系,內(nèi)部控制直接影響審計意見。加入內(nèi)部控制后審計意見的T值在下降,表明內(nèi)部控制發(fā)揮了部分中介效應(yīng)。較強(qiáng)的內(nèi)部控制導(dǎo)致審計師出具標(biāo)準(zhǔn)無保留意見的概率增加,環(huán)境不確定性增加通過內(nèi)部控制影響審計意見,從而驗證內(nèi)部控制在環(huán)境不確定性與審計意見之間起著中介變量的作用,并存在部分中介效應(yīng)。

數(shù)字化程度低的企業(yè),環(huán)境不確定性增強(qiáng)弱化企業(yè)內(nèi)部控制,而內(nèi)部控制有助于審計師出具標(biāo)準(zhǔn)無保留意見,最終導(dǎo)致審計師出具標(biāo)準(zhǔn)無保留意見概率的降低,故H4得到驗證。

(五)穩(wěn)健性檢驗

本文針對回歸結(jié)果進(jìn)行了如下穩(wěn)健性檢驗:

1.自助樣本選擇。為減少樣本選擇偏誤,采用Bootstrap自助法對樣本進(jìn)行估計,在原始樣本中進(jìn)行多次重復(fù)抽樣得到自助樣本并進(jìn)行估計,實現(xiàn)校正偏差、提高檢驗力的目的。對原始樣本進(jìn)行1 000次自助抽樣估計的結(jié)果如表6列(1)和列(4)所示,結(jié)論與上述分析完全一致。

2.子數(shù)據(jù)樣本選取。由于計算環(huán)境不確定性需要用到前五年連續(xù)的非正常銷售收入,將用到2008年以前的數(shù)據(jù),而鑒于新修訂的會計準(zhǔn)則自2008年開始實施,故采用2013—2019年的數(shù)據(jù)進(jìn)行回歸,審計費(fèi)用和審計意見結(jié)果分別如表6列(2)及列(5)所示,與上述分析一致。

3.內(nèi)生性檢驗。企業(yè)規(guī)模大小不同,導(dǎo)致對審計師審計決策產(chǎn)生不同影響。為避免由于樣本自選擇而產(chǎn)生的內(nèi)生性問題,按照企業(yè)規(guī)模中位數(shù)將樣本分為兩組,其中大于中位數(shù)的作為控制組(Treat=1),小于中位數(shù)的作為對照組(Treat=0),采用傾向配比得分法(PSM)對樣本進(jìn)行一對一配對選擇,然后進(jìn)行回歸分析,結(jié)果如表6列(3)和列(6)所示,表明環(huán)境不確定性與審計費(fèi)用仍呈現(xiàn)倒U型關(guān)系,Unv及Unv2系數(shù)分別為0.081(P<0.01)和-0.007(P<0.05),環(huán)境不確定性與審計師出具標(biāo)準(zhǔn)無保留審計意見概率呈負(fù)相關(guān)關(guān)系,系數(shù)為-0.432(P<0.01),結(jié)論沒有變化。

五、進(jìn)一步研究

針對數(shù)字化程度高的企業(yè)研究環(huán)境不確定對其審計費(fèi)用的影響,而對于數(shù)字化程度低的企業(yè)則探究環(huán)境不確定對其審計意見的影響。具體而言,主要從企業(yè)內(nèi)部的經(jīng)營業(yè)績及外部對其進(jìn)行年度審計的會計師事務(wù)所、競爭程度等視角展開異質(zhì)性分析。

(一)經(jīng)營業(yè)績差異分析

依據(jù)經(jīng)營業(yè)績不同,按照企業(yè)當(dāng)年凈利潤是否大于零,將企業(yè)劃分為盈利企業(yè)和虧損企業(yè)兩組。由表7可以看出,盈利企業(yè)和虧損企業(yè)的環(huán)境不確定性無論與審計費(fèi)用還是審計意見之間的關(guān)系均存在明顯差異,盈利企業(yè)的審計費(fèi)用和審計意見與環(huán)境不確定性之間關(guān)系更為顯著。盈利企業(yè)經(jīng)營壓力較小,管理層有較高的經(jīng)營決策權(quán),作為支付審計費(fèi)用的決策方,其有意愿和能力利用較高的審計費(fèi)用購買較滿意的審計意見,尤其是當(dāng)其受到環(huán)境不確定的影響時。因此,管理層將支付高額審計費(fèi)用抵消環(huán)境不確定對其財務(wù)報告不利的影響。由于盈利企業(yè)存在利用高額審計費(fèi)用購買審計意見的動機(jī),審計師為規(guī)避其所承擔(dān)的審計風(fēng)險,會提高降低出具標(biāo)準(zhǔn)無保留審計意見的概率。虧損企業(yè)則無力支付較高的審計費(fèi)用來獲取其滿意的審計意見。

(二)會計師事務(wù)所議價能力差異分析

按照聘任的年度會計師事務(wù)所是否為四大會計師事務(wù)所,將企業(yè)分為四大會計師事務(wù)所和非四大會計師事務(wù)所兩組。由表8可以發(fā)現(xiàn),聘任四大會計師事務(wù)所的企業(yè)環(huán)境不確定性與審計費(fèi)用和審計意見均不相關(guān),而聘任非四大會計師事務(wù)所的企業(yè)則與審計費(fèi)用和審計意見均相關(guān)。四大會計師事務(wù)所相對擁有較高的議價能力和聲譽(yù)保護(hù)機(jī)制,其審計師較高的業(yè)務(wù)素養(yǎng)和判斷能力,導(dǎo)致環(huán)境不確定性較難對其產(chǎn)生根本性影響。相比四大會計師事務(wù)所而言,非四大會計師事務(wù)所議價能力較低,且審計師業(yè)務(wù)素養(yǎng)有待提高,需要投入更多的工作量來準(zhǔn)確識別環(huán)境不確定性對企業(yè)財務(wù)報告產(chǎn)生的影響。因此,非四大會計師將提高實際收費(fèi),出于自我保護(hù)的目的也會降低出具無保留審計意見的概率。

(三)外部競爭程度差異分析

按照赫芬達(dá)爾指數(shù)是否大于其中位數(shù)將企業(yè)分為競爭程度低和競爭程度高兩組。由表9可以看出競爭程度高的企業(yè)環(huán)境不確定性與審計費(fèi)用和審計意見均相關(guān),而競爭程度低的企業(yè)則與審計意見和審計費(fèi)用均不相關(guān)。由此證實競爭程度高的企業(yè)對其環(huán)境不確定存在更為深刻的認(rèn)識,能夠依據(jù)以往經(jīng)驗合理分析和解釋環(huán)境不確定產(chǎn)生的原因,部分降低審計師工作量,其談判技巧也更成熟,能夠維持相對穩(wěn)定的審計費(fèi)用。競爭程度低的企業(yè)各方面經(jīng)驗均不太成熟,對環(huán)境不確定產(chǎn)生的原因及后果缺乏足夠的準(zhǔn)備和研判,無法對此有較為合理的解釋,審計師需要花費(fèi)較多精力來分析其原因及其對財務(wù)報告的影響,無疑將增大審計師的工作量,導(dǎo)致審計費(fèi)用增加,而審計師也將利用降低出具標(biāo)準(zhǔn)無保留審計意見來規(guī)避可能存在的風(fēng)險。

六、結(jié)論與啟示

以往研究大多探討影響審計決策的企業(yè)內(nèi)外部各種要素,但重點(diǎn)探討環(huán)境不確定性對審計決策的影響,尤其是基于企業(yè)數(shù)字化轉(zhuǎn)型背景下,分析環(huán)境不確定對審計決策的影響明顯不足。本文以2008—2019年滬深A(yù)股非金融上市公司為例,分析企業(yè)數(shù)字化程度存在顯著差異背景下,環(huán)境不確定性對審計決策產(chǎn)生的不同影響。實證研究表明,數(shù)字化程度高的企業(yè),環(huán)境不確定性與審計費(fèi)用呈倒U型關(guān)系,數(shù)字化程度低的企業(yè),環(huán)境不確定與標(biāo)準(zhǔn)無保留審計意見呈負(fù)相關(guān)關(guān)系,且這種關(guān)系在盈利企業(yè)、非四大會計師事務(wù)所審計的企業(yè)及競爭程度高的企業(yè)更為顯著。進(jìn)一步,本文探究環(huán)境不確定性影響審計決策的作用機(jī)理,融資約束及內(nèi)部控制分別在環(huán)境不確定性與審計費(fèi)用及審計意見之間發(fā)揮了部分中介作用。

基于上述結(jié)論,面對外部環(huán)境的不確定,數(shù)字化程度低的企業(yè)應(yīng)加強(qiáng)其內(nèi)部控制建設(shè),充分發(fā)揮內(nèi)部控制在企業(yè)經(jīng)營管理中的重要作用,而數(shù)字化程度高的企業(yè)應(yīng)積極擴(kuò)大資金來源,克服融資約束帶來的不利影響。審計師在開展審計工作時應(yīng)著重關(guān)注以下三方面:一是對于數(shù)字化程度低的企業(yè),審計師應(yīng)結(jié)合業(yè)務(wù)流程重點(diǎn)審查企業(yè)內(nèi)部控制,分析內(nèi)部控制的有效性,因其在企業(yè)消除環(huán)境不確定性對審計意見產(chǎn)生負(fù)面影響中發(fā)揮重要作用;二是針對數(shù)字化程度高的企業(yè),審計師應(yīng)著重關(guān)注企業(yè)內(nèi)外部資金來源,查明企業(yè)是否存在較高融資約束及其根本原因,因融資約束仍然是環(huán)境不確定影響審計師收費(fèi)的主要路徑;三是在審計盈利企業(yè)、非四大會計師事務(wù)所審計的企業(yè)以及外部競爭程度高的企業(yè)時,審計師應(yīng)給予足夠的重視,因在這三類企業(yè)中環(huán)境不確定性對審計師審計決策的影響更為顯著。本文的研究結(jié)論對于在數(shù)字化轉(zhuǎn)型的背景下,企業(yè)有效應(yīng)對環(huán)境不確定性對運(yùn)營活動的影響、會計師事務(wù)所的審計決策活動以及政府規(guī)范資本市場活動等均具有重要啟示。

【參考文獻(xiàn)】

[1] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,

18(1):161-190.

[2] 肖作平.公司治理影響審計質(zhì)量嗎?——來自中國資本市場的經(jīng)驗證據(jù)[J].管理世界,2006(7):22-33.

[3] 田金玉,陳安瀾,劉窮志.環(huán)境不確定性、內(nèi)部控制與審計意見[J].會計之友,2023(14):10-17.

[4] 沈華玉,張軍,余應(yīng)敏.高管學(xué)術(shù)經(jīng)歷、外部治理水平與審計費(fèi)用[J].審計研究,2018(4):86-94.

[5] 楊肅昌,馬亞紅.對外直接投資、控制風(fēng)險與上市公司審計費(fèi)用[J].審計研究,2020(2):76-86.

[6] CHEN J F,DUH R R,WU C T,et al.Macroeconomic uncertainty and audit pricing [J].Accounting Ho-

rizons,2019,33(2):75-97.

[7] 文雯,馮曉晴,宋衍蘅.公司債務(wù)違約與審計師風(fēng)險應(yīng)對[J].會計與經(jīng)濟(jì)研究,2020,34(4):3-23.

[8] 劉啟亮,李蕙,趙超,等.媒體負(fù)面報道、訴訟風(fēng)險與審計費(fèi)用[J].會計研究,2014(6):81-89.

[9] 王凡林,呂佳寧,宋云玲.機(jī)構(gòu)投資者持股、治理環(huán)境與審計意見購買[J].審計與經(jīng)濟(jì)研究,2021,36(6):37-47.

[10] 王愛國,劉洋,陳家賢.家族化管理與審計師風(fēng)險決策[J].審計與經(jīng)濟(jì)研究,2021,36(5):47-56.

[11] 竇超,袁滿,陳曉.政府背景大客戶與審計費(fèi)用——基于供應(yīng)鏈風(fēng)險傳遞視角[J].會計研究,2020(3):164-178.

[12] 唐斯圓,李丹.上市公司供應(yīng)鏈地理距離與審計費(fèi)用[J].審計研究,2019(1):72-80.

[13] 付丙海,謝富紀(jì),韓雨卿,等.動態(tài)能力一定會帶來創(chuàng)新績效嗎?——不確定環(huán)境下的多層次分析 [J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2016,37(12):41-52.

[14] 楊晶照,臧敏.不確定環(huán)境下高管團(tuán)隊斷裂帶對創(chuàng)新效率影響——基于高科技制造企業(yè)的追蹤研究[J].管理工程學(xué)報,2022,36(6):46-56.

[15] 曹志鵬,張凱麗,趙炳達(dá).環(huán)境不確定性、內(nèi)部控制與審計師決策——基于審計費(fèi)用和審計意見的視角[J].會計之友,2022(2):144-151.

[16] 劉淑春,閆津臣,張思雪,等.企業(yè)管理數(shù)字化變革能提升投入產(chǎn)出效率嗎?[J].管理世界,2021(5):170-191.

[17] 張永 ,李小波,邢銘強(qiáng).企業(yè)數(shù)字化轉(zhuǎn)型與審計定價[J].審計研究,2021(3):62-71.

[18] LEE H L,PADMANABHAN V,WHANG S.Information distortion in a supply chain:the bullwhip effect[J].Management Science,1997,43(4):546-558.

[19] 曹強(qiáng).中國上市公司財務(wù)重述原因分析[J].經(jīng)濟(jì)管理,2010(10):119-126.

[20] 黃大禹,謝獲寶,孟祥瑜.數(shù)字化轉(zhuǎn)型與企業(yè)價值——基于文本分析方法的經(jīng)驗證據(jù)[J].經(jīng)濟(jì)學(xué)家,2021(12):41-51.

[21] DOU Y W,HOE O-K,THOMAS W B.Relationship-

specificity,contract enforceability,and income smo-

othing[J].The Accounting Review,2013,88(5):1629-1656.

[22] 張健光,張俊瑞.基于動機(jī)理論的現(xiàn)金持有決策模型與數(shù)據(jù)模擬[J].系統(tǒng)工程,2009,27(12):9-16.

[23] 王守海,徐曉彤,劉燁煒.企業(yè)數(shù)字化轉(zhuǎn)型會降低債務(wù)違約風(fēng)險嗎?[J].證券市場導(dǎo)報,2022(4):45-56.

[24] 鄧春梅,陳漢文.融資約束、內(nèi)部控制與盈余管理策略[J].東南學(xué)術(shù),2020(4):147-156.

[25] 李翔,楊雄勝,陳麗花,等.企業(yè)內(nèi)部控制創(chuàng)新方向及其基本模式研究[J].會計研究,2017(12):30-38.

[26] 申慧慧,于鵬,吳聯(lián)生.國有股權(quán)、環(huán)境不確定性與投資效率[J].經(jīng)濟(jì)研究,2012,47(7):113-126.

[27] 花馮濤.不確定性與公司特質(zhì)風(fēng)險:基于隱含權(quán)益資本成本的中介效應(yīng)檢驗——兼論獨(dú)立董事的調(diào)節(jié)作用[J].管理評論,2021,33(2):249-262.

[28] 吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(7):130-144,10.

[29] 袁淳,肖土盛,耿春曉,等.數(shù)字化轉(zhuǎn)型與企業(yè)分工:專業(yè)化還是縱向一體化[J].中國工業(yè)經(jīng)濟(jì),2021(9):137-155.

[30] 王百強(qiáng),伍利娜.審計師對采用差異化戰(zhàn)略的客戶區(qū)別對待了嗎?[J].審計研究,2017(5):54-61.

[31] 趙楊,呂文棟.散戶積極主義對審計決策的影響[J].審計研究,2022(3):80-91.