董事會非正式層級與企業全要素生產率

2024-08-09 00:00:00李百興李琦瑋

財會月刊·上半月 2024年8期

【摘要】提高全要素生產率是企業實現高質量發展的動力源泉, 董事會成員由于社會資本不同而形成的非正式層級對公司治理以及全要素生產率有重要影響。本文以2010 ~ 2021年滬深A股上市公司為研究對象, 探索董事會非正式層級對企業全要素生產率的影響。研究結果表明: 董事會非正式層級越清晰, 企業全要素生產率越高; 董事會非正式層級可以通過技術創新和代理成本影響全要素生產率; 在非兩職合一、 董事會規模較小的企業中, 董事會非正式層級對企業全要素生產率的正向作用更顯著, 在受到儒家文化影響的企業中這種正向作用會隨之加強。本文從董事會角度拓展了全要素生產率的影響因素研究, 可為企業優化董事會結構提供參考。

【關鍵詞】董事會非正式層級;全要素生產率;技術創新;代理成本

【中圖分類號】 F275.5 【文獻標識碼】A 【文章編號】1004-0994(2024)15-0033-6

一、 引言

黨的二十大報告指出, 要加快建設現代化經濟體系, 提高全要素生產率, 促進企業高質量發展, 以此推動經濟發展, 全面建設社會主義現代化國家。企業作為我國經濟發展的主力軍, 應通過創新驅動, 提升全要素生產率, 從而獲得更多競爭優勢, 實現高質量發展。董事會作為企業的戰略決策機構及公司治理機制, 對企業資本結構、 技術創新、 資源配置等方面都會產生直接的影響, 從而間接影響企業全要素生產率的提升。因此, 從董事會治理角度研究全要素生產率很有必要。

目前學者們對于全要素生產率影響因素的研究分為外源性因素和內源性因素, 外源性因素包括環境制度、 政策等(張莉等,2019; 馬點圓等,2021), 內源性因素包括企業異質性、 高管特征(姜浩等,2023)、 股權結構(邢劭思,2022)等。此外, 大量研究表明, 技術創新也是促進全要素生產率提高的重要因素之一, 不同的公司治理結構對全要素生產率也有不同的影響(王洪盾等,2019)。

董事會治理作為公司治理的重要機制之一, 在股東與管理層之間起到承上啟下的作用, 董事會主要通過監督管理層以緩解委托代理問題, 降低信息不對稱程度, 提高企業績效。現有研究成果大多集中于董事會成員個人特征如何影響企業財務行為, 鮮有研究董事會內部溝通及合作是如何影響企業決策制定的。董事會成員由于個人特征、 社會資本、 社會地位不同, 在董事會內部形成了地位差異, 也就是董事會非正式層級, 而基于關系契約理論, 由信任和尊重創建的非正式層級比正式層級更容易發揮監督與協調作用, 更能提高決策效率。董事會非正式層級作為企業正式制度的補充, 是影響董事會決策等行為的重要因素, 同時也打開了董事會決策制定的“黑匣子”。現有研究表明, 董事會成員非正式層級作為一種治理機制, 能夠降低企業溝通成本、 提高企業創新能力與投資效率等。

綜合上述分析, 本文選取2010 ~ 2021年滬深A股上市公司作為研究對象, 探究董事會非正式層級對企業全要素生產率的影響機制。本文的邊際貢獻包括以下方面: 第一, 運用代理理論以及權力距離、 關系契約理論, 分析了董事會非71567e98fcfed8025a2c225b44dbf1f801249d3f95dff7e844bdf89205db4116正式層級對企業全要素生產率的促進作用, 拓展了全要素生產率的影響因素研究; 第二, 構建了“董事會非正式層級—技術創新—全要素生產率”“董事會非正式層級—代理成本—全要素生產率”的理論框架, 進一步探究了董事會非正式層級對全要素生產率的影響路徑; 第三, 從儒家文化視角考察董事會非正式層級對全要素生產率的影響, 一定程度上補充了董事會非正式層級的作用機制。

二、 理論分析與研究假設

(一) 董事會非正式層級

在代理理論中, 企業管理層與股東由于利益沖突以及目標不一致, 會導致企業代理成本增加, 而董事會作為股東與管理層交流溝通的重要中介, 主要通過監督和激勵管理層行為來降低代理成本。目前對于董事會如何影響企業財務績效的研究可以分為兩個方面: 一是針對董事個體的研究。如: 具有技術專長的董事能夠提高企業績效(胡元木和紀端,2017); 獨立董事占比高會提高商譽減值計提(劉愛明和黃媛媛,2019); 董事會中女性董事占比高會提高企業績效(蘇美玲等,2018)。二是針對董事會群體的研究, 主要集中于董事會斷裂帶。如: 董事會性別斷裂帶會加劇上市公司真實盈余管理行為(王曉亮等,2019); 由持股比例、 獨立性等特征形成的董事會斷裂帶能夠顯著提高企業投資效率與全要素生產率等(王曉亮和王進,2021; 李曉濤等,2023)。

董事會履行其職責時, 除了受到正式制度的約束, 還會受到非正式制度的影響。董事會非正式層級主要是指董事會成員由于社會資本不同而造成的隱形非正式層級(He和Huang,2011)。馬連福等(2019)認為, 董事會非正式層級是指董事會成員由于能力與影響力不同, 而使得內部成員對某些成員單向信任和服從, 從而形成高地位與低地位成員的非正式層級。董事會成員中的社會資本積累越多, 其地位越高, 董事會成員中這種內部地位差距越大, 即董事會非正式層級的清晰度越高。由于高地位成員的社會資源較豐富, 更有能力做出正確決策, 使得低地位成員對其產生更大的期待與更強的依賴, 從而轉化為對高地位成員的信賴與尊重。董事會非正式層級作為正式制度的補充, 在董事會決策中起到重要作用。

相關研究表明, 董事會非正式層級會提高董事會決策效率和促進董事會內部的團結。基于權力距離觀, 社會資本積累為高地位成員帶來了一定的權力基礎以及優越感和自信心, 他們對組織的影響也隨之增強, 同時高權力距離傾向的成員對于權威有一定的敬畏與尊重, 往往不敢向高地位成員提出質疑或反對意見, 由此形成權利自上而下的配置方式, 形成由高地位成員領導、 低地位成員參與監督的非正式層級。此外, 高地位成員的建議會更具有前瞻性, 且更能說服其他成員, 能夠避免“群龍無首”的現象(Johnson等,2011)。當組織內部出現矛盾時, 高地位的董事會成員可以利用其個人權威進行快速整合協調, 減少董事會無效會議次數(謝永珍等,2017), 降低董事異議(陳仕華和張瑞彬,2020), 提高組織決策效率, 以此提升公司績效(張耀偉等,2015)。基于關系契約理論, 在信任和尊重基礎上建立的非正式制度比正式制度更容易發揮監督與協調作用, 低地位成員由于社會資本積累較少, 會對高地位成員抱有他們能發揮更大作用的期待, 而高地位成員會根據這種期待積極與他人建立聯系(謝永珍等,2017), 由此建立起信任、 尊重的關系, 在這種氛圍下, 董事會團隊內部變得更加團結, 凝聚力更強(馬連福等,2019)。但也有學者對董事會非正式層級的影響持不同意見, 其認為董事會非正式層級中的地位差異也會導致內部競爭, 低地位成員為了提高自身地位會與高地位成員進行競爭, 高地位成員為維護自身地位而不采納低地位成員意見, 使得董事會內部溝通成本增加、 組織氛圍緊張, 從而導致企業投資效率下降以及股價崩盤風險增加(武立東等,2016;Jebran等,2019)。

(二) 企業全要素生產率

全要素生產率這一概念最早由經濟學家索洛(Robert Solow)于20世紀50年代提出, 其揭示了一個經濟體產出增長中無法通過勞動和資本等輸入的變化來解釋的部分。企業全要素生產率衡量了企業在生產中利用全部生產要素(包括勞動和資本等)的效率和創新水平, 其數值越高代表公司生產要素配置越有效。目前對于全要素生產率的影響因素研究集中于企業外部環境制度、 內部研發與技術創新等方面。從環境制度來看, 市場分割、 產業政策等都會對全要素生產率產生影響(申廣軍和王雅琦,2015;李平等,2023)。當企業的外部制度環境等客觀因素趨同時, 全要素生產率的提高更依賴于企業內部因素。國內外大量研究表明, 企業增加研發投入對于全要生產率有顯著提升作用(Hall和Mairesse,1995;毛德鳳等,2013;孫曉華和王昀,2014)。公司治理水平也會對全要素生產率產生顯著影響, 如企業股權結構、 董事會特征等(陳日清和亓愛鳳,2014;盛明泉等,2019;王洪盾等,2019), 此外, 治理成本的增加會降低全要素生產率(徐茗麗等,2016)。

(三) 董事會非正式層級與企業全要素生產率

全要素生產率的提高取決于企業的技術進步與效率提升, 這需要企業提高自身的創新能力。董事會團隊必須高度配合, 成員間及時地進行信息交流與共享, 才能共同決策具有投資價值的創新項目, 良好的團隊氛圍也有利于成員更好地工作、 進行情感交流等, 促進董事會成員達成統一意見, 進而助力企業創新能力的提升(王曉亮和鄧可斌,2020;袁天榮和王霞,2022), 由此提高全要素生產率。除此之外, 良好的公司治理也會通過降低企業代理成本和信息不對稱程度對全要素生產率產生積極影響。

從董事會非正式層級的相關研究中可以看出, 董事會非正式層級越清晰, 越可能提高企業全要素生產率。高地位成員由于社會兼職獲得了豐富的公司治理經驗, 同時, 地位差距給高地位成員帶來的自信心和優越感, 使得他們會在董事會會議中積極發表自己的觀點, 而低地位成員由于社會資本積累比高地位成員少, 對于權威有敬畏感和尊重感, 不敢發表質疑或者反對意見(馬連福等,2019), 更愿意聆聽高地位成員的意見。當存在內部沖突時, 高地位成員可以利用其個人權威對組織內部問題進行快速整合, 協調成員之間的互動, 減少無效的溝通(Magee和Galinsky,2008), 提高決策效率(謝永珍等,2017)。同時, 由于董事會非正式層級作用下形成的信任與尊重關系, 高地位與低地位成員間的交流會更加和諧, 形成和諧的內部交流氛圍, 促進組織內部團結(袁天榮和王霞,2022)。而董事會作為企業決策的判斷者, 組織內部的和諧氛圍可以使成員們進行更高效的溝通, 從而提高決策實施速度, 進一步優化企業資源配置, 提高企業創新能力(薛坤坤等,2021), 以此提高全要素生產率。此外, 董事會的高效運作也使得其更好地履行監督職能(李小青等,2022), 促使管理層更專注于提高公司績效, 進而降低企業代理成本、 提高公司治理水平、 降低信息不對稱程度, 以此提高全要素生產率。據此本文提出假設:

H1: 董事會非正式層級清晰度越高, 企業全要素生產率越高。

三、 研究設計

(一) 數據和樣本選擇

本文選取2010 ~ 2021年我國A股上市公司作為研究對象, 數據主要來源于CSMAR數據庫, 對數據做如下處理: 剔除ST、 ?ST公司; 剔除金融行業的上市公司; 剔除已經破產和退市的企業樣本; 剔除存在數據缺失的企業樣本。對所有連續變量進行前后1%的縮尾處理, 最終得到22497條觀測值。

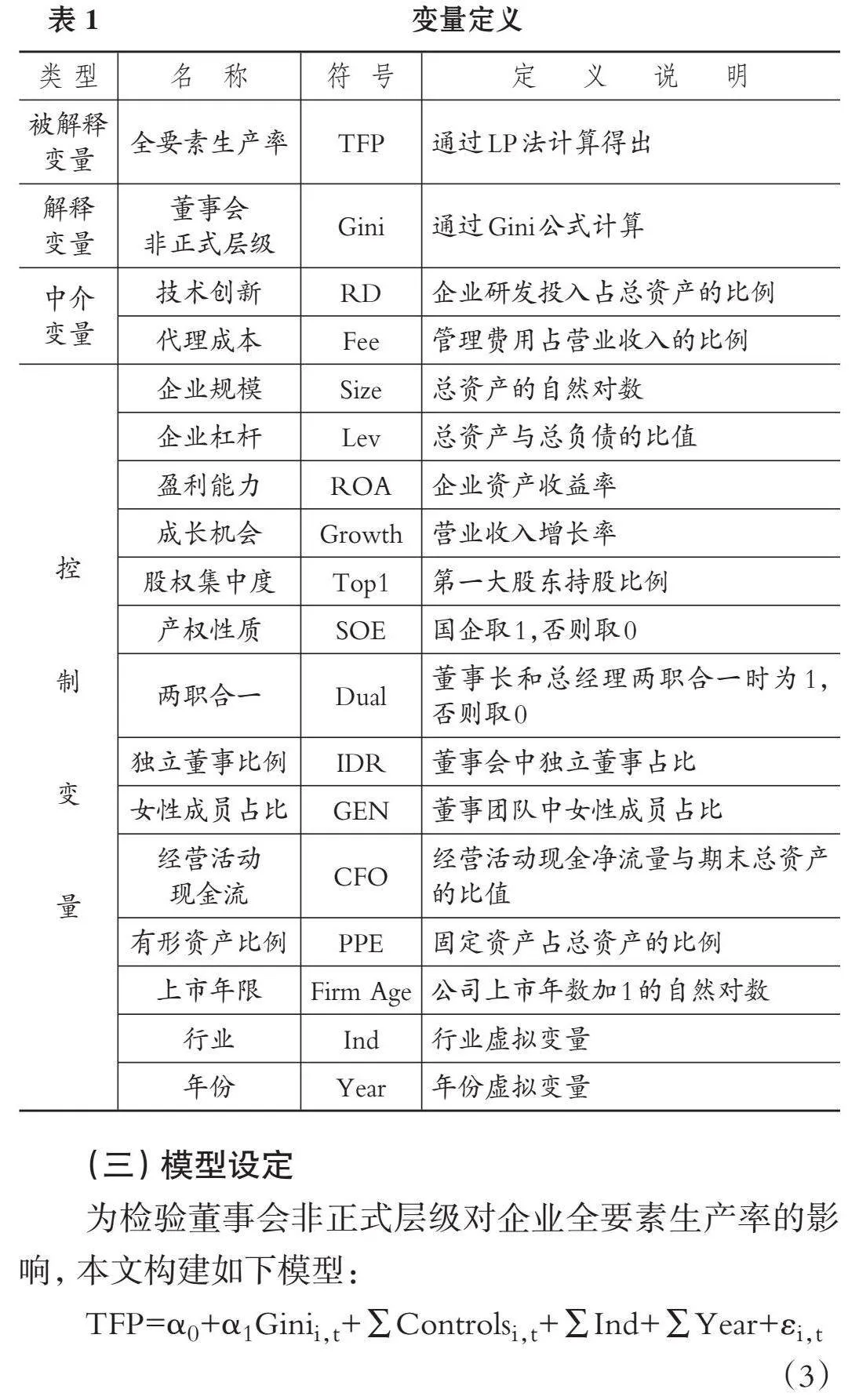

(二) 變量設置

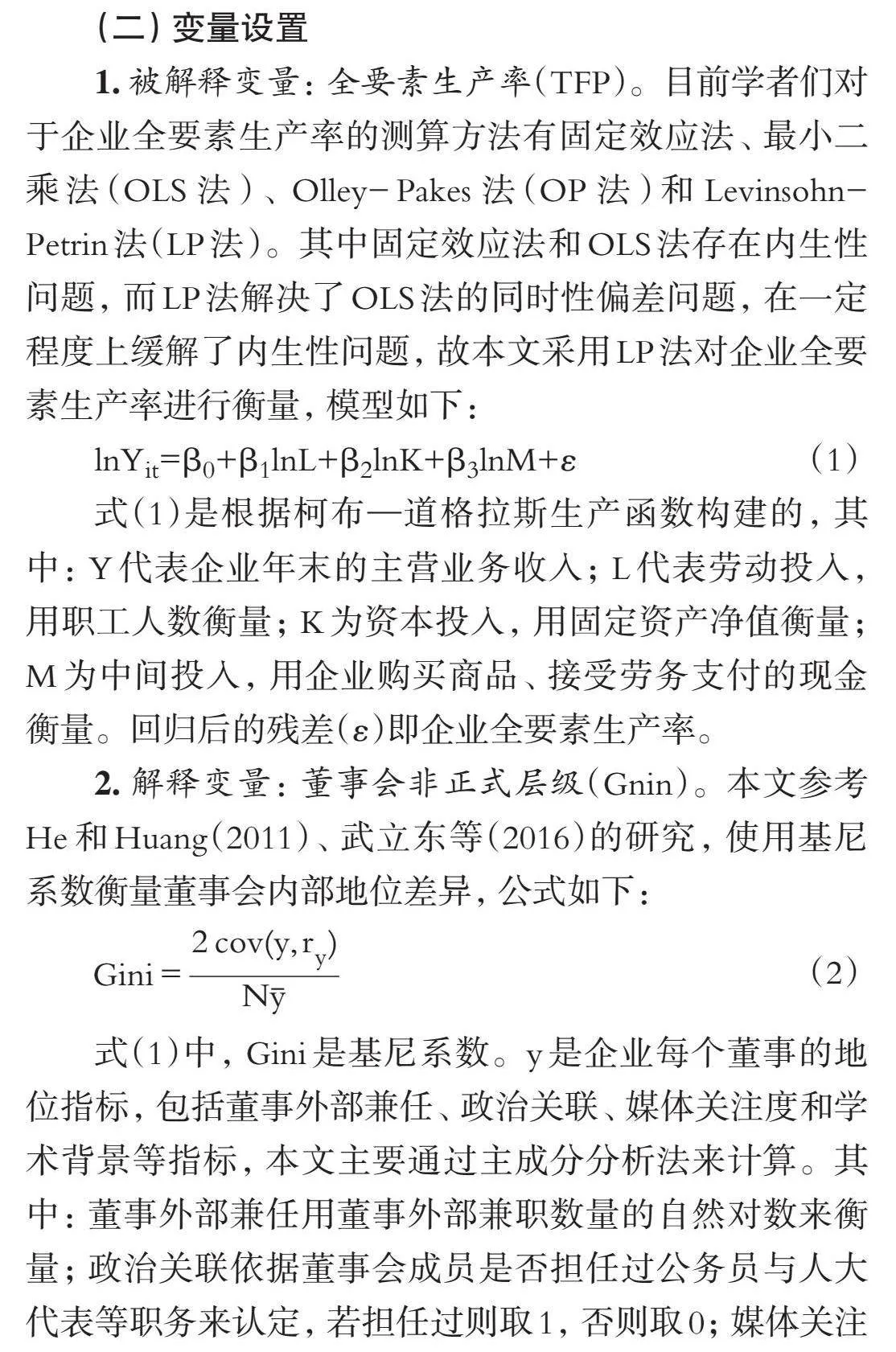

1. 被解釋變量: 全要素生產率(TFP)。目前學者們對于企業全要素生產率的測算方法有固定效應法、 最小二乘法(OLS法)、 Olley-Pakes法(OP法)和Levinsohn-Petrin法(LP法)。其中固定效應法和OLS法存在內生性問題, 而LP法解決了OLS法的同時性偏差問題, 在一定程度上緩解了內生性問題, 故本文采用LP法對企業全要素生產率進行衡量, 模型如下:

lnYit=β0+β1lnL+β2lnK+β3lnM+ε (1)

式(1)是根據柯布—道格拉斯生產函數構建的, 其中: Y代表企業年末的主營業務收入; L代表勞動投入, 用職工人數衡量; K為資本投入, 用固定資產凈值衡量; M為中間投入, 用企業購買商品、 接受勞務支付的現金衡量。回歸后的殘差(ε)即企業全要素生產率。

2. 解釋變量: 董事會非正式層級(Gnin)。本文參考He和Huang(2011)、 武立東等(2016)的研究, 使用基尼系數衡量董事會內部地位差異, 公式如下:

[Gini=2cov(y,ry)Ny] (2)

式(1)中, Gini是基尼系數。y是企業每個董事的地位指標, 包括董事外部兼任、 政治關聯、 媒體關注度和學術背景等指標, 本文主要通過主成分分析法來計算。其中: 董事外部兼任用董事外部兼職數量的自然對數來衡量; 政治關聯依據董事會成員是否擔任過公務員與人大代表等職務來認定, 若擔任過則取1, 否則取0; 媒體關注度用董事在我國最具影響力的六家媒體中出現相關正面或中性報道的數量的自然對數來衡量, 這六家媒體為《21世紀新聞報道》《證券時報》《經濟觀察報》《證券日報》《中國證券報》和《中國經營報》; 學術背景依據董事會成員的教育經歷來認定(Giannetti等,2015;周建等,2012), 若董事有學術背景(如曾在高校或科研機構任職等)則取1, 否則取0。ry是根據每個董事兼職數量以及政治關聯確定的等級。cov(y,ry)是yry的協方差。N是董事會中董事的數量。y是y的平均數。Gini的數值越大, 意味著董事會內部成員之間的地位差距越大, 即董事會非正式層級清晰度越高。

3. 中介變量。基于上文的理論分析, 選擇技術創新和代理成本作為董事會非正式層級與企業全要素生產率之間的中介變量。參考已有文獻, 使用企業研發投入支出占總資產的比例衡量技術創新(RD), 研發投入缺失值以0代替, 使用管理費用率衡量代理成本(Fee)。

4. 控制變量。本文參考相關文獻, 在回歸中控制了一系列公司層面的變量, 以及考慮了行業和年份固定效應。各變量定義見表1。

(三) 模型設定

為檢驗董事會非正式層級對企業全要素生產率的影響, 本文構建如下模型:

TFP=α0+α1Ginii,t+∑Controlsi,t+∑Ind+∑Year+εi,t

(3)

四、 實證分析

(一) 描述性統計

表2列示了各變量的描述性統計結果。被解釋變量企業全要素生產率的均值為16.263, 最小值為14.048, 最大值為19.171, 標準差為1.078, 表明不同企業之間全要素生產率存在一定差異。解釋變量董事會非正式層級的均值為0.494, 最小值為0.090, 最大值為1, 說明董事會非正式層級在企業中較為普遍, 不同企業之間董事會非正式層級存在差異。其余變量的取值均在合理范圍內。

(二) 主效應檢驗

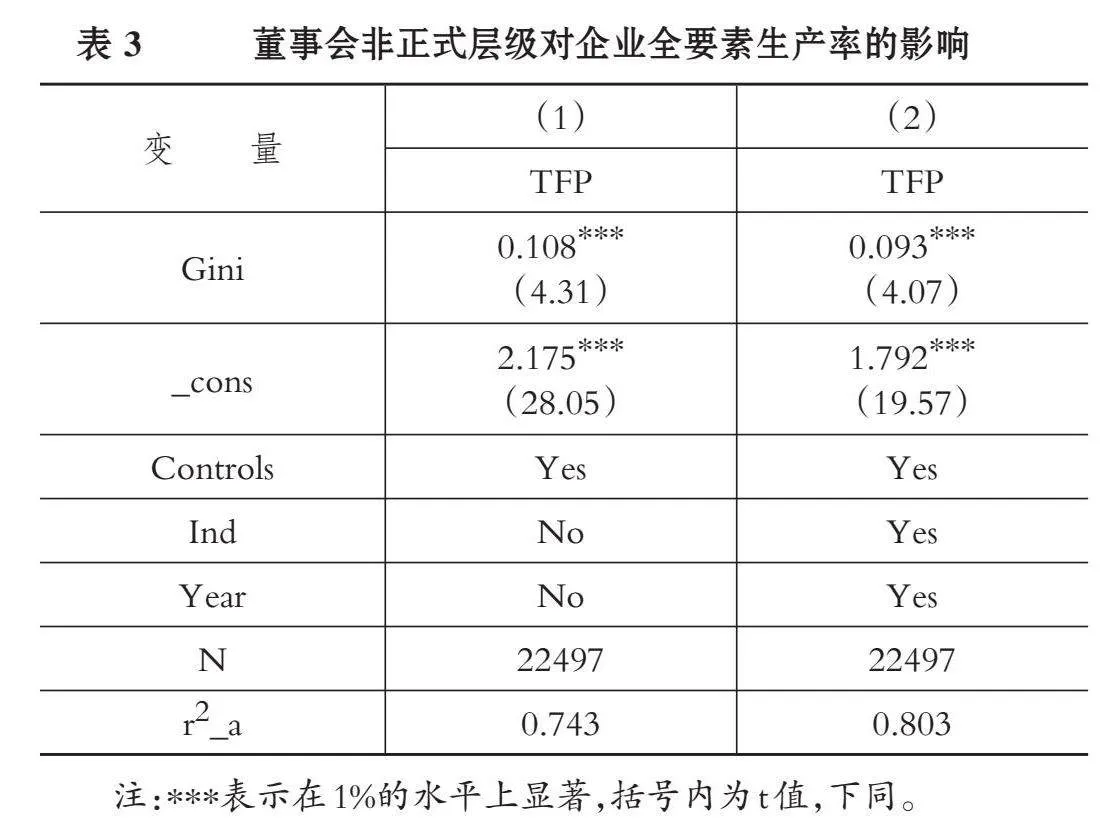

表3是董事會非正式層級與全要素生產率的OLS基準回歸結果, 同時使用robust穩健標準誤。其中, 第(1)列中未控制行業和年份固定效應, 第(2)列控制了行業和年份固定效應, 兩列中Gini的系數均在1%的水平上顯著為正, 表明董事會非正式層級越清晰, 企業全要素生產率越高, 驗證了H1。

(三) 影響機制分析

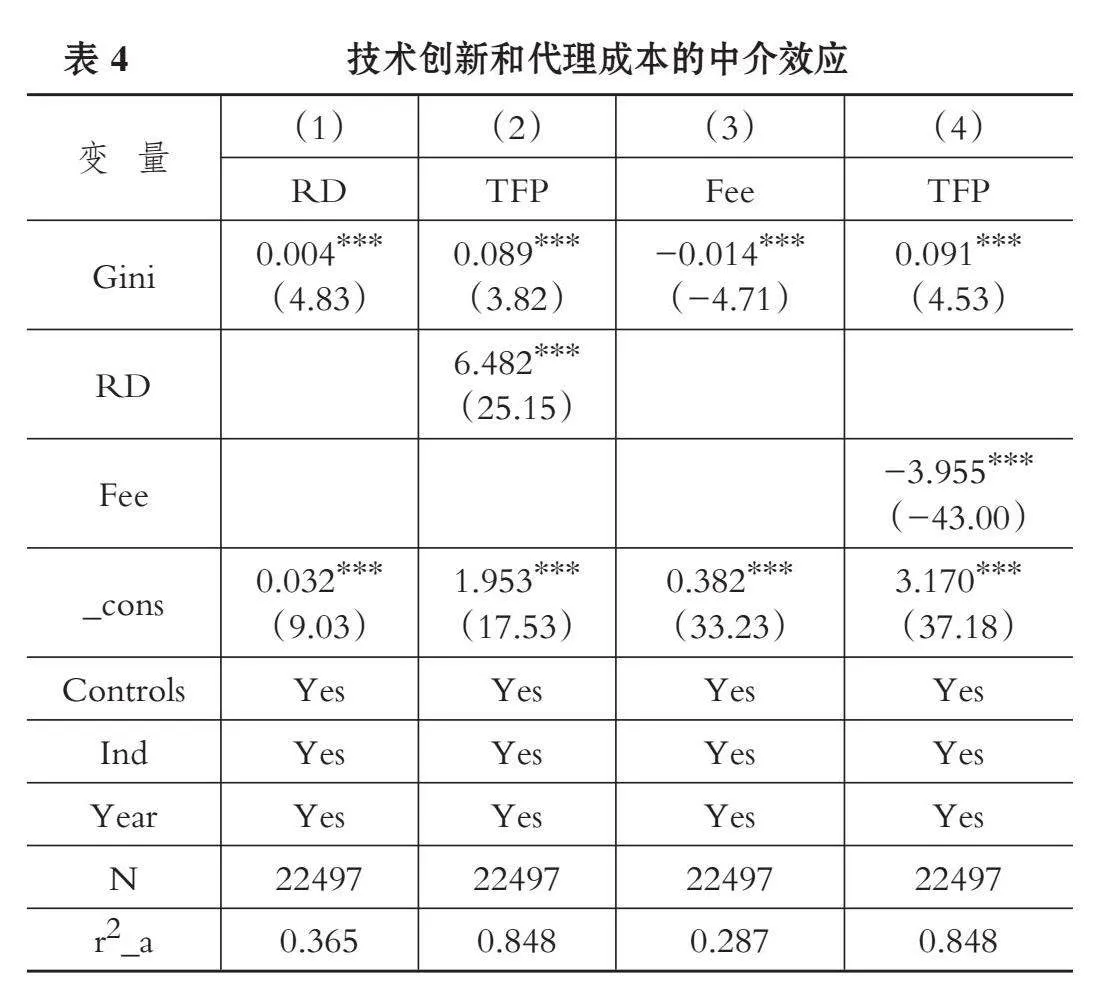

1. 技術創新與代理成本的中介效應。企業全要素生產率不僅取決于企業的技術創新能力, 還受到企業內部治理的影響。有研究表明, 群體中低地位成員會順從高地位成員(Berger等,2014), 當董事會成員內部出現沖突時, 低地位成員會選擇犧牲自己的利益, 同時高地位成員會充當“仲裁者”(He和Huang,2011), 以此減少內部的無效溝通, 促使有關于創新的信息得到快速整合, 形成新的思維和觀點, 這有利于提高企業技術創新能力(薛坤坤等,2021;袁天榮和王霞,2022), 從而提高全要素生產率。此外, 董事會非正式層級作為一種內部治理機制, 層級越清晰, 則董事會決策效率越高, 越能夠高效地履行監督職能, 降低代理成本, 從而使得管理層越專注于提高企業價值、 提升企業運營效率, 進而提高企業全要素生產率。由此, 本文參考溫忠麟等(2004)提出的中介效應檢驗方法, 對技術創新與代理成本這兩個中介機制進行驗證, 結果如表4所示。

表4第(1)列顯示, 董事會非正式層級與技術創新的系數顯著為正, 說明董事會非正式層級越清晰, 企業技術創新能力越高; 第(2)列的結果表明, 董事會非正式層級與全要素生產率的系數顯著為正, 技術創新與全要素生產率的系數也顯著為正, 說明存在部分中介效應, 即董事會非正式層級可以通過提高企業技術創新能力來提高全要素生產率。

表4第(3)列顯示, 董事會非正式層級與代理成本的系數為負, 且在1%的水平上顯著, 說明董事會非正式層級顯著降低了企業代理成本; 第(4)列的結果表明, 董事會非正式層級與全要素生產率的系數顯著為正, 代理成本與全要素生產率的系數顯著為負, 說明董事會非正式層級越清晰, 企業的代理成本越低, 由此可提高公司治理水平, 從而提升企業全要素生產率。

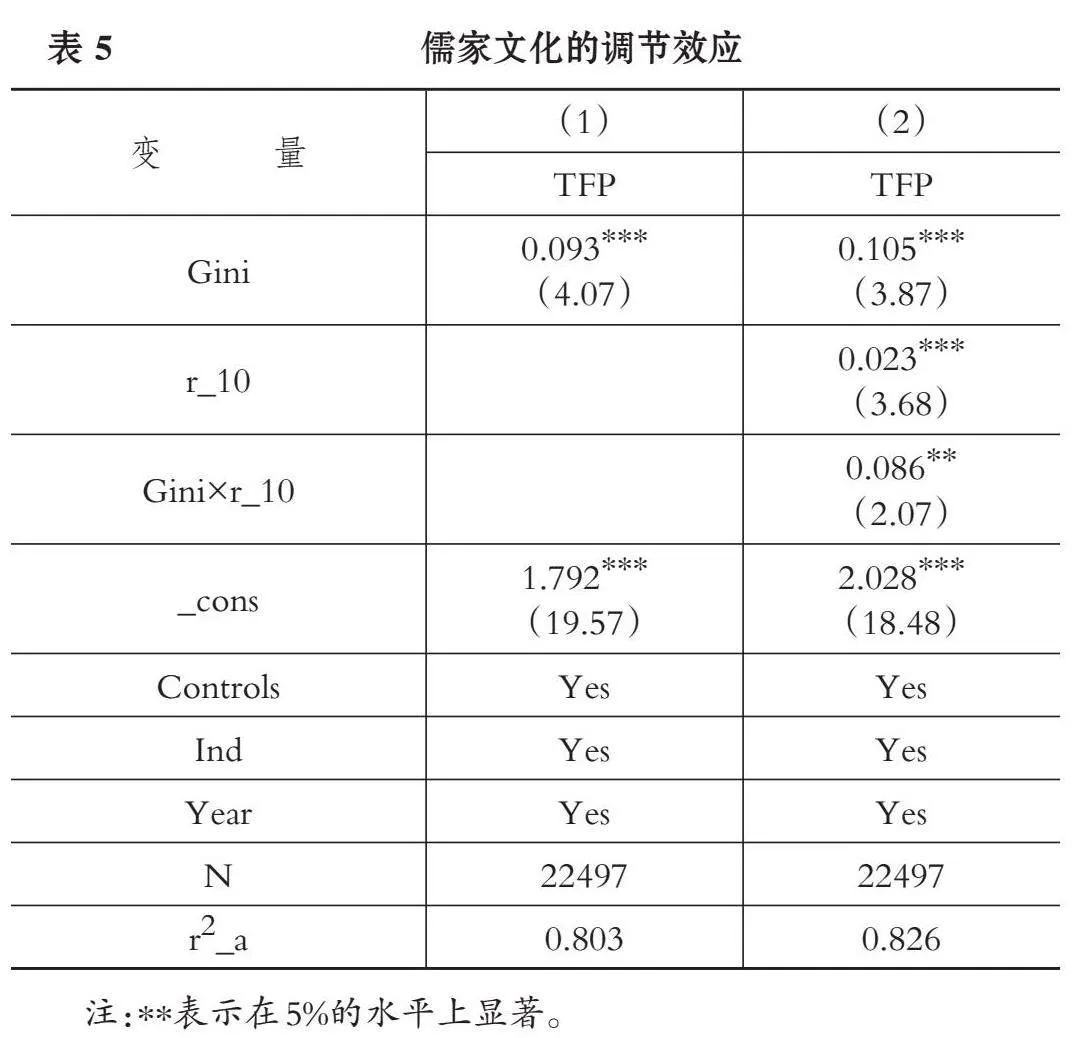

2. 儒家文化的調節效應。儒家文化是我國傳統文化的重要組成部分, 其中的等級觀念在我國已深入人心。相關研究表明, 受到儒家文化影響的企業可以通過改善其內部信息環境, 提高社會責任履行質量(淦未宇,2021)等。儒家文化強調人與人地位的尊卑上下, 位卑者應該尊重、 服從位尊者, 因此受到儒家文化影響的組織, 更容易對“尊卑有序”的等級觀念產生共鳴(杜興強等,2017)。故本文推斷, 當企業受到儒家文化影響時, 董事會成員中低地位成員會更尊重高地位成員, 對于高地位成員的提議很少發表反對意見, 由此強化了董事會非正式層級的作用。

本文參考古志輝(2015)的研究, 以企業注冊地為圓心、 10公里為半徑確定上市公司周圍的孔廟數量(缺失值以0代替), 將其作為儒家文化的代理變量(r_10), 并與董事會非正式層級(Gini)進行交乘, 用于檢驗儒家文化的調節效應, 回歸結果如表5所示。交乘項Gini×r_10的系數為0.086, 且在5%的水平上顯著, 說明在受到儒家文化影響的企業中董事會非正式層級對全要素生產率的作用更強烈。

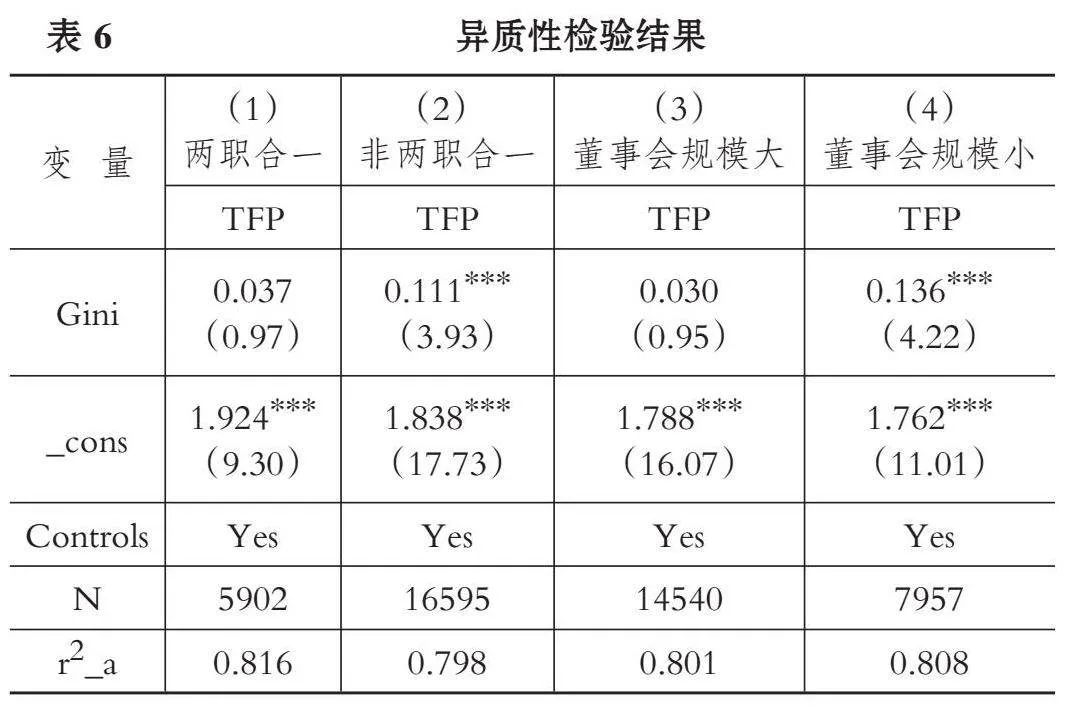

(四) 異質性檢驗

1. 考慮董事長是否兼任總經理對董事會非正式層級的影響。董事長在董事會成員中占據較高的權力地位, 可以影響其他董事會成員的決策, 從而影響企業全要素生產率。本文根據是否兩職合一對樣本進行分組回歸, 結果如表6第(1)、 (2)列所示。第(1)列為企業存在兩職合一情況下的回歸結果, 董事會非正式層級的系數不顯著; 第(2)列是企業不存在兩職合一情況下的回歸結果, 董事會非正式層級的系數為0.111, 且在1%的水平上顯著。這說明董事長兼任總經理會抑制董事會非正式層級對企業全要素生產率的正向作用。

2. 考慮董事會規模對董事會非正式層級的影響。根據預期理論, 與規模較小的群體相比, 在規模較大的群體中非正式層級對群體成員行為的影響程度較弱(Gould,2002)。當董事會規模較大時, 成員對于其地位會產生不同預期, 導致難以達成共識, 從而削弱非正式層級的作用。He和Huang(2011)的研究也發現, 董事會規模越大, 董事會非正式層級對公司績效的影響越弱。本文根據上市公司中董事會人數的中位數進行分組回歸, 結果如表6第(3)、 (4)列所示。第(3)列中董事會非正式層級的系數不顯著, 第(4)列中董事會非正式層級的系數為0.136, 且在1%的水平上顯著。這表明僅在企業董事會規模較小時, 董事會非正式層級對企業全要素生產率的正向作用才是顯著的。

(五) 穩健性檢驗

1. 傾向得分匹配(PSM)。為排除樣本選擇偏誤和模型設定偏誤導致的內生性問題, 本文使用傾向得分匹配方法進行檢驗。將董事會非正式層級高于中位數的樣本作為處理組, 其余作為控制組, 然后選擇企業規模、 企業杠桿、 股權集中度、 產權性質、 董事會規模、 獨立董事占比、 女性董事占比、 經營活動現金流等作為協變量進行匹配, 采用1∶1的匹配方法, 為處理組中的每個樣本選擇特征相近的控制組。將匹配后的樣本進行回歸檢驗, 結果表明, 董事會非正式層級的系數在1%的水平上顯著為正, 說明本文結論較為穩健。

2. 替換全要素生產率的衡量方法。將企業全要素生產率的計算方法替換為OP法, 再次進行回歸。結果表明, 董事會非正式層級與企業全要素生產率仍存在正相關關系, 且在1%的水平上顯著, 支持本文研究結果。

3. 滯后一期。為了避免內生性問題以及董事會非正式層級存在的滯后效應, 本文將董事會非正式層級與控制變量進行了滯后一期處理, 再次進行回歸。結果顯示, 董事會非正式層級的系數依舊顯著為正, 說明本文研究結論具有穩健性。

限于篇幅, 穩健性檢驗的實證結果均未列出, 留存備索。

五、 研究結論與啟示

(一) 研究結論

本文選取2010 ~ 2021年的A股上市公司作為研究樣本, 實證檢驗了董事會非正式層級對企業全要素生產率的影響。主要結論如下: 一是, 董事會非正式層級對企業全要素生產率具有正向作用。董事會非正式層級越清晰, 董事會內部的決策效率越高, 資源配置效率越高, 由此企業全要素生產率越高。二是, 董事會非正式層級可以通過技術創新和代理成本來影響全要素生產率。隨著董事會決策效率提高, 其對創新信息的整合能力也會提高, 從而可提高企業創新能力, 促進全要素生產率的提升; 同時, 清晰的董事會非正式層級有利于其履行監督職能, 以此降低信息不對稱程度, 降低代理成本, 進而提升企業全要素生產率。三是, 董事會非正式層級對企業全要素生產率的正向影響在非兩職合一、 董事會規模較小的情況下更加明顯。四是, 儒家文化對于董事會非正式層級與全要素生產率之間的關系起到正向調節作用。

(二) 啟示

本文得出如下啟示: 第一, 上市公司應學會主動識別并利用董事會非正式層級, 以充分發揮董事會非正式層級的治理效應。企業在聘用董事時, 不能僅聘用聲望較高或者社會資本積累較多的董事, 而是要將董事會作為一個系統來考量, 通過優化董事會層級結構, 提高董事會非正式層級清晰度來提升其治理效應。第二, 文化是制度層級的底層(Willamson,2000), 對于個體價值觀、 倫理的塑造有深遠影響。儒家文化作為我國重要的傳統文化, 影響著我國上市公司的行為。在儒家文化影響下的董事會非正式層級能夠更加顯著地促進企業全要素產生率的提升, 因此企業應重視儒家文化在公司治理中的作用。

【 主 要 參 考 文 獻 】

陳日清,亓愛鳳.市場約束、內部公司治理與上市公司全要素生產率——基于面板隨機前沿模型的分析[ J].投資研究,2014(10):104 ~ 117.

陳仕華,張瑞彬.董事會非正式層級對董事異議的影響[ J].管理世界,2020(10):95 ~ 111.

杜興強,殷敬偉,賴少娟.論資排輩、CEO任期與獨立董事的異議行為[ J].中國工業經濟,2017(12):151 ~ 169.

淦未宇.儒家文化對企業社會責任的影響:基于第十次全國私營企業抽樣調查的實證檢驗[ J].暨南學報(哲學社會科學版),2021(1):115 ~ 132.

古志輝.全球化情境中的儒家倫理與代理成本[ J].管理世界,2015(3):113 ~ 123.

胡元木,紀端.董事技術專長、創新效率與企業績效[ J].南開管理評論,2017(3):40 ~ 52.

姜浩,吾買爾江·艾山,鄧峰.高管團隊薪酬差距、投資效率與企業全要素生產率[ J].技術經濟與管理研究,2023(6):49 ~ 54.

李平,李同舟,董康.產業政策提升數字企業的全要素生產率了嗎?[ J].技術經濟,2023(9):41 ~ 52.

馬連福,高塬,杜博.隱性的秩序:董事會非正式層級研究述評及展望[ J].外國經濟與管理,2019(4):111 ~ 125.

毛德鳳,李靜,彭飛等.研發投入與企業全要素生產率——基于PSM和GPS的檢驗[ J].財經研究,2013(4):134 ~ 144.

申廣軍,王雅琦.市場分割與制造業企業全要素生產率[ J].南方經濟,2015(4):27 ~ 42.

蘇美玲,符蓉,朱芳慧等.女性董事、過度投資與企業績效[ J].財會通訊,2018(27):50 ~ 55.

孫曉華,王昀.R&D投資與企業生產率——基于中國工業企業微觀數據的PSM分析[ J].科研管理,2014(11):92 ~ 99.

王洪盾,岳華,張旭.公司治理結構與公司績效關系研究——基于企業全要素生產率的視角[ J].上海經濟研究,2019(4):17 ~ 27.

王曉亮,鄧可斌.董事會非正式層級會提升資本結構決策效率嗎?[ J].會計研究,2020(8):77 ~ 90.

王曉亮,蔣勇,劉振杰.董事會斷裂帶、會計穩健性與真實盈余管理[ J].審計研究,2019(5):120 ~ 128.

王曉亮,王進.董事會斷裂帶與企業投資效率[ J].華東經濟管理,2021(8):116 ~ 128.

武立東,江津,王凱.董事會成員地位差異、環境不確定性與企業投資行為[ J].管理科學,2016(2):52 ~ 65.

謝永珍,張雅萌,吳龍吟等.董事地位差異、決策行為強度對民營上市公司財務績效的影響研究[ J].管理學報,2017(12):1767 ~ 1776.

邢劭思.多個大股東對企業全要素生產率的影響[ J].經濟問題,2022(8):72 ~ 78.

徐茗麗,龐立讓,王礫等.治理成本、市場競爭與企業生產率[ J].中南財經政法大學學報,2016(2):130 ~ 139+160.

薛坤坤,武立東,王凱.董事會非正式層級如何影響企業創新?——來自我國上市公司的經驗證據[ J].預測,2021(3):25 ~ 31.

袁天榮,王霞.董事會非正式層級與企業創新——關系契約理論視角[ J].科技進步與對策,2022(20):81 ~ 91.

張莉,朱光順,李世剛等.市場環境、重點產業政策與企業生產率差異[ J].管理世界,2019(3):114 ~ 126.

張耀偉,陳世山,李維安.董事會非正式層級的績效效應及其影響機制研究[ J].管理科學,2015(1):1 ~ 17.

周建,任尚華,金媛媛等.董事會資本對企業R&D支出的影響研究——基于中國滬深兩市高科技上市公司的經驗證據[ J].研究與發展管理,2012(1):67 ~ 77.

Berger Joseph, David G. Wagner, Murray Webster. Expectation States Theo-ry: Growth, Opportunities and Challenges[M].// Shane R. Thye, Edward J. Lawler. Advances in Group Processes. Bradford:Emerald Publishing,2014.

Giannetti Mariassunta, Liao Guanmin, Yu Xiaoyun. The Brain Gain of Corporate Boards: Evidence from China[ J]. Journal of Finance, American Finance Association,2015(4):1629 ~ 1682.

Gould Roger V.. The Origins of Status Hierarchies: A Formal Theory and Empirical Test[ J]. American Journal of Sociology,2002(5):1143 ~ 1178.

Hall Bronwyn H., Mairesse Jacques. Exploring the Relationship Between R&D anB7JY8cugEeoJrGhC81MQB0LAmwUp3DJIp5iPLjwHtZc=d Productivity in French Manufacturing Firms[ J]. Journal of Econome-trics,1995(1):263 ~ 293.

He Jinyu, Huang Zhi. Board Informal Hierarchy and Firm Financial Performance: Exploring a Tacit Structure Guiding Boardroom Interactions[ J]. Academy of Management Journal,2011(54):1119 ~ 1139.

Jebran Khalil, Chen Shihua, David H. Zhu. Board Informal Hierarchy and Stock Price Crash Risk: Theory and Evidence from China[ J]. Corporate Governance: An International Review,2019(5):341 ~ 357.

Johnson Scott, Karen Schnatterly, Joel F. Bolton, et al.. Antecedents of New Director Social Capital[ J]. Journal of Management Studies,2011(8):1782 ~ 1803.

Magee Joe C., Galinsky Adam D.. 8 Social Hierarchy: The Self-reinforcing Nature of Power and Status[ J]. Academy of Management Annals,2008(1):351 ~ 398.

Williamson Oliver E.. The New Institutional Economics: Taking Stock, Looking Ahead[ J]. Journal of Economic Literature,2000(3):595 ~ 613.