CVC母公司行業關聯度與企業創新

2024-09-30 00:00:00徐虹王靖馨

會計之友 2024年19期

【摘 要】 以2009—2020年深圳中小板和創業板上市公司為研究對象,基于資源基礎理論和競合理論,從行業關聯視角探究CVC母公司與創業企業之間的關聯特征對企業創新的影響。研究發現CVC母公司行業關聯度對企業創新產出具有正向促進作用,且主要表現為實質性創新,這種關系在市場競爭地位較低、高管薪酬水平較高以及與CVC母公司距離較近的創業企業中更為明顯。機制檢驗發現,CVC母公司行業關聯度通過吸引高聲譽CVC投資、發揮CVC行業專長優勢以及激勵創業企業增加研發投入促進創業企業創新產出。經濟后果檢驗表明,CVC母公司行業關聯度不僅促進了創業企業的創新效率,而且提升了創業企業財務績效。研究提供了CVC母公司行業關聯度提升創業企業創新效率及路徑的經驗證據,豐富拓展了CVC投資效果影響因素的文獻。

【關鍵詞】 公司風險投資; 行業關聯; 資源基礎理論; 競合理論; 企業創新

【中圖分類號】 F273.7 【文獻標識碼】 A 【文章編號】 1004-5937(2024)19-0045-09

一、引言

習近平總書記在黨的二十大報告中強調創新是第一動力,必須堅持創新在我國現代化建設全局中的核心地位。因此,加快實施創新驅動發展戰略的部署,以科技創新推進高質量發展是我國推進科技創新強國的必由之路。隨著我國經濟發展及資本市場的日趨成熟,越來越多大型企業集團將公司風險投資(Corporate Venture Capital,CVC)作為促進外部創新、培育新興業務、實現財務和戰略目標的重要推手。有別于傳統獨立風險投資(IVC),公司風險投資(CVC)是非金融類的大企業(即CVC母公司)向創業企業(Venture Enterprises,VE)進行的少數股權投資行為。已有研究表明,CVC是母公司進行組織間學習和獲取外部創新資源的重要渠道,為母公司提供了接觸新技術、打開新市場的機會和通道,有利于實現企業可持續發展戰略目標[ 1 ]。

CVC投資偏好在很大程度上受到其背后母公司戰略目標及資源配置的影響,因此CVC可能會對被投資創業企業的行業選擇存在一定的選擇偏好,而這種偏好可能會進一步影響被投資創業企業的創新意愿及創新產出。現有學者將CVC投資雙方的行業相關分為橫向關聯與縱向關聯,橫向關聯是指CVC投資雙方處于相同或者高度相似行業,縱向關聯是指CVC投資雙方處于上下游行業或者存在供應商以及客戶端關系[ 2 ]。若CVC投資雙方的行業橫向關聯,CVC母公司不僅可以為創業企業提供更多的特定行業專業資源和知識,而且能汲取創業企業的先進技術緩解大企業的創新困境;若CVC投資雙方的行業縱向關聯,CVC母公司能為創業企業提供豐富的上下游產業鏈資源,如客戶端需求以及供應商資源等,幫助創業企業快速發展[ 3 ]。本文主要從提升企業創新能力視角,關注CVC投資主體雙方之間的橫向關聯對創業企業的影響。CVC是更愿意選擇與母公司所處行業關聯度較高的創業企業進行投資,發揮母公司的資源優勢、技術指導等促進創業企業創新,還是選擇與母公司所處行業差別較大的創業企業進行投資,跨行業實現資源互補、分散投資風險等促進創業企業創新呢?

綜上,選取我國2009—2020年在深圳中小板和創業板上市、有CVC參與的創業企業作為研究對象,主要探討以下問題:(1)CVC母公司與創業企業之間的行業關聯度是否影響創業企業的創新?(2)上述影響是否會因創業企業自身特征的不同而存在顯著差異?(3)CVC母公司行業關聯度如何影響創業企業創新?其經濟后果如何?

本文可能的貢獻在于:(1)拓展了CVC領域的相關研究。現有文獻主要集中于比較CVC與IVC對企業創新影響的差異,考慮到CVC這一投資機構的特殊性,其投資項目的選擇在很大程度上受母公司戰略布局的影響,因此本文從行業關聯視角,探究CVC母公司與創業企業之間的行業關聯特征對企業創新的影響,豐富了現有CVC投資效果影響因素的研究文獻。(2)與以往研究僅從單一角度考慮不同,本文基于CVC母公司與創業企業之間存在“魚水相依”“與鯊共舞”雙重關系展開分析,探究CVC母公司給創業企業帶來的價值創造與價值攫取雙重作用,為平衡CVC母公司和被投資的創業企業之間關系、推進雙方良好合作、實現共贏提供了依據。(3)通過區分實質性創新和策略性創新兩種企業創新行為,挖掘CVC母公司與創業企業行業關聯度提升企業創新的影響機理,為我國政府鼓勵企業創新提供了政策性建議。(4)創新“索洛悖論”是影響企業創新投入動力的重要阻礙,本文提供了CVC母公司行業關聯度有助于緩解“索洛悖論”的經驗證據,為我國企業紓解創新投入與產出效率困境提供了新思路。

二、理論分析與假設提出

在市場競爭激烈、技術快速變革、新興業務不斷發展的知識經濟時代,對CVC母公司而言,作為行業內成熟的大型企業,持續不斷地創新才是維持和增強競爭優勢的主要途徑。大公司內部固有的產品思維定式、繁雜的層級程序以及低下的執行效率等導致企業創新受阻。因此,對大型企業來說,汲取新知識、打開“技術窗口”、借助外部創新可能是其實現技術革新乃至追趕的最佳方式。

基于資源基礎理論,CVC不僅可以通過注入資金緩解創業企業的融資約束,而且可以依靠自身所具有的認證效應以及社會關系網絡,使創業企業借助母公司的資源稟賦、社會資本和聲譽等“背書”克服“新進入者劣勢”,在同行業競爭中脫穎而出,并形成優勢地位。CVC母公司通過風險投資途徑對創業企業進行資金注入,能緩解創業企業融資約束問題,并有效改善資本結構,使得創業企業在短時間內獲得更多的資金用于研發,在激烈的市場競爭中保持優先地位,先發制人。基于認證作用,母公司憑借CVC的專業投資能力篩選出更具成長性的創業企業,不僅是對創業企業質量及未來成長性的認可,而且向其他風險投資機構等金融市場主體、企業客戶和上下游合作者以及分析師均傳遞了良好的信號,一定程度上降低了創業企業與其他投資者之間的信息不對稱,助力創業企業和其他市場投資者建立良好的合作網絡。這種認證與信號傳遞作用會在CVC母公司與創業企業存在行業關聯或業務關聯的情況下被放大[ 4 ]。CVC具備豐富的專業知識經驗,能夠基于特定的投資管理技能,利用其對特定行業及相關技術領域(尤其是其母公司所處行業及技術領域)的理解、豐富的實踐經驗和對企業經營管理的深刻認識,為創業企業提供增值服務,并監督控制其經營與財務行為。一方面,CVC利用其豐富的投資經驗,構建行業資源網絡,提供經驗指導、管理咨詢、潛在客戶和供應商等增值服務,幫助創業企業實現價值提升;另一方面,CVC通過幫助構建董事會、引導公司戰略、物色高素質管理團隊等參與管理活動并進行監督和控制,在幫助完善內部治理體系的同時,通過監督控制降低代理成本,規避風險損失,進而提升創業企業創新效率。母公司通過CVC這一對外投資途徑,一方面能夠與創業企業共擔技術創新帶來的風險,幫助創業企業抵御技術創新的不確定性,這無疑將增強創業企業進行實質性創新的意愿,促使創新成果商業化;另一方面,母公司可通過CVC這一投資機構有效隔離外部創新的風險與不確定性,利用聯合投資、分階段投資等策略,將風險損失控制在一定范圍內。CVC為實現母公司的戰略目標,會更加積極參與到創業企業的經營活動中,并與之建立長期的戰略合作伙伴關系,提供資金、技術、戰略規劃等方面的支持,從而充分利用母公司強大的資源支持創業企業的“游動”和“成長”[ 5 ]。

根據競合理論①,CVC母公司和創業企業之間的關系并不是一成不變的,CVC投資策略既可以實現戰略協同,又可能導致投資雙方產生利益沖突。首先,基于CVC母公司追求其自身利益最大化目標,當雙方目標沖突時,可能以犧牲創業企業發展來促進自身戰略目標的實現,這將對創業企業的價值最大化產生不利影響;其次,創業企業在接受CVC投資過程中,面臨被CVC母公司并購、納入組織邊界的風險。因此,只有當CVC母公司和創業企業利益一致時,雙方才會形成戰略協同、優勢互補的戰略聯盟體系。如果CVC母公司和創業企業存在利益沖突,創業企業的創新成果更有可能被CVC母公司通過知識、技術轉移等“合法”侵占而危害創業企業價值。創業企業對CVC這種利用投資干預及“合法”吸收技術知識、模仿研發成果的行為是十分忌憚的[ 6 ]。特別是,當CVC母公司與創業企業是競爭對手或知識產權保護體系薄弱的時候,創業企業所面臨的知識侵占風險更大,此時創業企業會對自己的技術、知識有所保留,對研發成果披露保持謹慎態度甚至不愿意接受CVC的投資。CVC母公司在作為合作伙伴為創業企業提供知識、技術、資金等資源幫助推動技術創新、開展新興業務的同時,對創業企業而言更像是“共舞的鯊”,即作為最危險的對手而存在。創業企業對知識成果可能受到侵害、核心競爭力可能會喪失的擔憂心理會抑制企業的創新意愿與投入,導致研發受阻、創新成果銳減,以及專利成果商業化進程緩慢。這種價值侵占風險在很大程度上影響投資雙方之間的信任程度以及良性互動,同時亦會影響CVC投資關系的形成,從而造成創業企業創新效率低下。

基于上述分析,本文提出如下競爭性假設:

H1a:CVC母公司行業關聯度對創業企業創新產出具有正向促進作用。

H1b:CVC母公司行業關聯度對創業企業創新產出具有負面抑制作用。

三、研究設計

(一)樣本選取與數據來源

本文選取2009—2020年間深圳中小板和創業板所有上市公司為樣本,剔除金融行業、研究期間內ST的公司以及主要財務數據缺失的公司。CVC介入投資樣本的識別參考Chemmanur[ 7 ]、徐虹等[ 8 ]的做法,通過查閱上市公司招股說明書判斷樣本企業前十大股東中是否有風險投資機構介入;若有,則進一步判斷該風險投資機構的最大股東是否是具有實際經營業務的非金融企業,如符合則判定為CVC。經篩選有145家上市公司符合上述條件。本文以上述145家樣本企業構建非平衡面板數據進行實證檢驗,總樣本觀測值602個。風險投資數據來自CV Source,專利數據來自CCER,其他財務數據均來自Csmar數據庫。為了降低樣本中極端值對結果的影響,本文對研究模型中的連續變量進行了上下各1%的Winsorize處理,使用的統計軟件為Stata17.0。

(二)變量定義與模型構建

1.變量定義

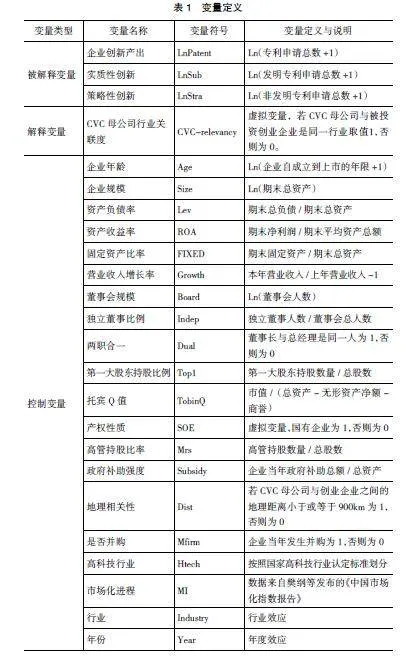

(1)企業創新產出(LnPatent)。相較于研發投入,專利申請數能夠更好地展現企業創新活動的實際成果,本文采用下一年專利申請數的自然對數(LnPatent)來衡量企業創新產出的能力。進一步參考黎文靖和鄭曼妮[ 9 ]的做法,按照創新的動機不同,將企業創新行為分為實質性創新和策略性創新兩種。前者以發明專利申請數加1的自然對數來度量,記作LnSub;后者用非發明專利申請數加1的自然對數進行測度,記作LnStra。考慮到專利的授權和應用具有一定的滯后性,本文被解釋變量均作滯后一期處理。

(2)CVC母公司行業關聯度(CVC-relevancy)。本文通過判斷創業企業和CVC母公司所在行業是否一致來認定CVC行業關聯度,若CVC創業企業與母公司是同一行業取值1,否則為0。

(3)控制變量定義如表1所示。

2.模型構建

為檢驗CVC母公司行業關聯度對企業創新產出的影響,根據上文的假設,構建如下模型:

四、實證研究與結果分析

(一)描述性統計與相關性分析

根據描述性統計結果(由于篇幅限制,描述性統計表格未列式,資料備索),企業創新產出(LnPatent)的平均值為2.736,最小值為0.693,最大值達6.023,標準差為1.156,說明我國企業之間的創新產出水平存在較大差異,部分企業的創新能力有待加強。CVC行業關聯度(CVC-relevancy)均值只有0.075,即CVC母公司與創業企業行業一致的是少數,更多CVC母公司傾向于選擇跨行業進行投資。這可能與我國企業期望通過多元化投資分散風險,有效整合外部差異化的知識和資源,推動企業內部市場主體間互補互益有關,也可能是我國大型企業集團基于“做大做強”目的盲目追求多元化投資導致的。

根據變量相關性結果(表略),企業創新產出(LnPatent)與CVC行業關聯度(CVC-relevancy)之間顯著正相關,初步驗證了H1a,但還需要通過更為嚴格的回歸分析檢驗。另外,各變量之間的相關性系數基本低于0.5,表明變量之間不存在嚴重的多重共線性問題。

(二)多元回歸分析

回歸結果表2列(1)顯示,當LnPatent為被解釋變量時,CVC-relevancy的系數是0.741,且通過1%的顯著性水平檢驗,說明CVC母公司行業關聯度對提升創業企業創新產出具有顯著的促進作用,H1a得到證實。將企業專利產出進一步區分為實質性創新與策略性創新,結果如表2列(2)、列(3)所示。CVC-relevancy與實質性創新LnSub的影響系數是1.154,在1%的水平上顯著正相關;與策略性創新LnStra的影響系數僅為0.34,只通過了10%的顯著性檢驗。說明相較于片面追求“速度”和“數量”的策略性創新,CVC行業關聯度更能促進追求企業技術進步和獲取競爭優勢的實質性創新。

(三)內生性與穩健性檢驗

1.內生性檢驗——傾向得分匹配法(PSM)

出于戰略意圖,CVC母公司可能會投資一些創新性較強的創業企業,為了排除可能帶來的內生性問題,本文采取傾向得分匹配(PSM)方法進行檢驗。選取前文控制變量為匹配變量,以行業相似度為0的上市企業作為控制組,以行業相似度為1的上市企業作為處理組,進行半徑匹配,剔除匹配不成功的樣本,將得到的子樣本再一次進行回歸,匹配結果通過平衡性檢驗。重新回歸的結果與前文一致,有力地支持了本文假設。

2.穩健性檢驗

(1)替換被解釋變量。本文使用企業申請并且獲得授權的專利數量加1的自然對數并滯后一期替代專利申請量,重新進行回歸,結果與前文一致。(2)替換解釋變量。借鑒董靜等[ 10 ]的做法,若母公司和被投企業的三位行業代碼完全相同,認為行業關聯度為1;若只有第一位字母(行業門類)相同,而后兩位數字不同,行業關聯度值為0.5;若首位字母都不同,則認為母公司與被投企業處在完全不同的行業,行業關聯度為0。以此替換CVC-relevancy指標,重新進行回歸,結果與前文一致。(3)調整樣本區間。由于2019年年末新冠疫情的暴發,企業創新等生產活動受到沖擊,為避免對研究結果造成影響,剔除2020年樣本重新進行回歸,結果與前文一致。(4)排除行業間影響。只保留CVC參與較多的制造業(C)重新進行回歸,結果與前文一致。以上結果說明本文實證結果穩健(由于篇幅限制,內生性與穩健性檢驗表格未列式,資料備索)。

五、進一步分析

(一)異質性檢驗

前文實證結果表明CVC母公司與創業企業的行業關聯度對企業創新產出水平具有顯著正向影響,那么CVC母公司行業關聯度在不同企業環境下對企業創新的影響是否存在差異?現實中,企業自身因素,如企業競爭地位、公司高管激勵等是影響創新的重要內在因素。下文從創業企業市場競爭地位、高管薪酬水平、創業企業與CVC母公司之間的地理距離三個維度,進一步深入分析CVC母公司行業關聯對企業創新影響的差異。

1.創業企業的市場競爭地位

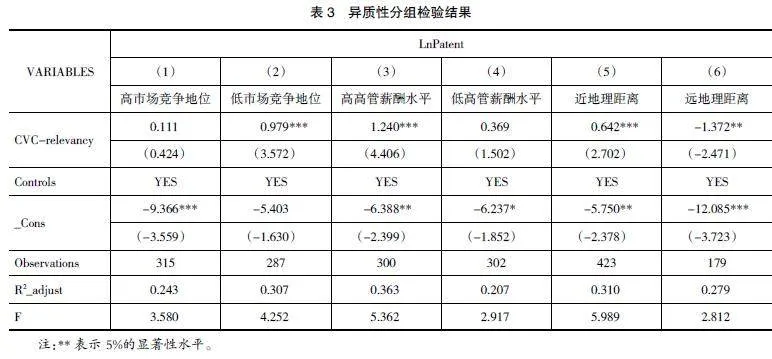

受行業內資產專用性和企業規模等因素的影響,企業在市場上的競爭地位呈現出明顯差異。專有性投資越高、規模越大的企業在市場中往往更具競爭優勢,處于較高的市場地位,也更容易獲得超額利潤。市場地位較高的企業,通常具有更大的市場優勢,議價能力也更強,其自身擁有充足資金、豐富資源,對研發活動中可能出現的失敗有更高的容錯能力。而市場地位較低的企業,不僅持有市場份額有限,而且面臨高市場地位企業的侵占與威脅,可供調配的資源捉襟見肘,導致企業不得不削減創新研發投入,造成企業創新效率低下。此時,CVC通過發揮其專業的投資和管理經驗,積極參與公司治理,幫助處于低競爭地位的創業企業合理有效地分配資源,進行科學的創新管理,擺脫資源困境,推動企業技術創新水平的提高,顯得尤為重要[ 11 ]。基于上述分析,預期相對于高市場競爭地位企業,CVC母公司行業關聯對企業創新的影響在低市場競爭地位企業中更顯著。參照Peress[ 12 ]的做法,使用勒納指數(PCM)衡量企業在行業內的競爭地位,如模型(2)所示。

本文采取勒納指數(PCM)的中位數作為衡量企業競爭地位高低的界限,分為高競爭地位組和低競爭地位組,實證檢驗結果見表3列(1)、列(2)。當創業企業處于低競爭地位時,CVC母公司行業關聯度對企業創新產出影響的系數為0.979,且通過1%顯著性水平檢驗,說明創業企業在市場上競爭能力較弱的時候,更加需要同行業CVC母公司的支持,且這種支持能夠顯著促進企業創新產出;當企業具有高市場競爭地位時,意味著企業自身在行業內處于領跑者,對來自同行業的幫扶需求大大減弱,因此CVC母公司行業關聯度對企業創新效果的影響也大大減弱。

2.創業企業的高管薪酬水平

作為企業戰略的決策者和執行者,高管在企業創新活動中起著重要的主導作用。已有研究發現,高管薪酬對高管的創新投資決策有重要影響,并且有效的薪酬激勵能提升高管開展創新活動的積極性,高管薪酬水平越高,企業在創新活動中的投入越多。有競爭力的高管薪酬往往能夠吸引更多有能力、有經驗的高水平管理人才,使得公司高管更加注重企業的長遠發展,更有可能開展富有成效的企業創新活動;高水平的企業薪酬還能有效減少管理層規避行為,提升高管決策的科學性和風險承擔能力,增強高管開展創新活動的信心。基于上述分析,預期相對于高管薪酬較低水平的企業,CVC母公司行業關聯對企業創新的影響在高管薪酬水平較高企業中更顯著。參照張瑞君等[ 13 ]的研究,選取企業年報中公布的高管薪酬數據,計算前三名高管薪酬總和并取自然對數,采用中位數作為衡量高管薪酬水平高低的界限,分為高薪酬組和低薪酬組,檢驗結果如表3列(3)、列(4)所示。當企業高管薪酬水平較高時,行業關聯度與企業創新產出的系數為1.240,在1%水平顯著性,這意味著高水平的高管薪酬更能充分發揮其激勵作用,可通過提升高管的風險承擔能力促進企業創新產出;而企業高管薪酬水平較低時,CVC母公司行業關聯度影響企業創新的效果不顯著,這可能是高管薪酬水平與經營績效相掛鉤,低水平的高管薪酬會引起經理人短視行為,管理層為了維護自身利益和保持穩定的薪酬而規避高風險高收益的創新活動。

3.地理距離

CVC在選擇創業企業時具有地理相關性偏好,更傾向投資距離更近的創業企業,投資程度也會隨著地理距離的接近而更加密切。近距離投資不僅方便了CVC母公司和創業企業之間的溝通聯系、信息互換以及資源輻射,而且能夠有效緩解投資過程中的信息不對稱問題,加強CVC母公司對創業企業的管理和監督,有利于提高創業企業的創新能力。而CVC母公司與創業企業之間地理距離的加大,會因距離過遠產生信息不對稱、交易成本過高以及搭便車的問題,造成管理效率低下、監管不當的問題,影響創業企業創新產出以及創新成果商業化的進程[ 14 ]。基于上述分析,預期相對于遠地理距離企業,CVC母公司行業關聯對企業創新的影響在近地理距離的企業中更顯著。本文參照徐虹等[ 8 ]的做法,以高鐵3小時內可到達為標準,用CVC母公司和創業企業之間的地理距離來衡量兩者之間的地理相關性。若兩者之間地理距離在900km以內(包含900km)則為近距離組取值為1,超過900km認定為遠距離組取值為0,分析結果如表3列(5)、列(6)所示。當CVC母公司和創業企業之間地理距離較近時,行業關聯度與企業創新產出在1%的水平上顯著為正,說明同行業的近距離投資更能發揮CVC對創業企業創新活動的支持作用;而當兩者距離較遠時,行業關聯度和企業創新產出在5%的水平上顯著負相關,表明行業關聯度在投資距離較遠時抑制了創業企業的創新產出。

(二)CVC母公司行業關聯度對企業創新的機制檢驗

CVC聲譽、行業專長以及企業自身的研發投入,均對企業創新影響較大,下文從這三個維度進一步探究CVC母公司行業關聯度對企業創新的影響機理。

1.CVC聲譽

高聲譽CVC不僅能夠為創業企業提供基本的資金支持,而且更容易獲得市場認可,向外部傳遞出更加正面、積極的信號,改善企業外部融資環境,緩解企業融資約束,促進企業創新發展[ 15 ]。此外,高聲譽CVC也更容易與其他利益相關者建立聯系和合作,其擁有的豐富社會關系網絡為創業企業提供了直接、有效的資源,助力創業企業創新能力的提升。尤其是當CVC母公司與創業企業存在行業關聯或業務關聯時,這種認證與信號傳遞作用會被放大。因此,CVC出于實現投資收益的目標以及進一步提升行業內高聲譽的“逐名”動機,更青睞具有行業關聯性的創業企業,并憑借自身行業地位與經驗,實施更積極的監督管理,進而提高創業企業創新績效。基于此,本文預期CVC聲譽是CVC母公司行業關聯度促進企業創新的重要途徑之一。以CVC投資當年清科出具的風險投資機構排名來衡量CVC聲譽高低(Repu-CVC),若CVC在前100認定為高聲譽CVC取1,否則取0。結合江艇[ 16 ]提出的影響機理檢驗,進一步考察CVC母公司行業關聯度和CVC聲譽之間是否具有因果關系,構建模型(3)進行機制檢驗。

Repu-CVCi,t=?茁0 + ?茁1CVC-relevancyi,t + ?茁2Controlsi,t+

∑Industry+∑Year+?著i,t (3)

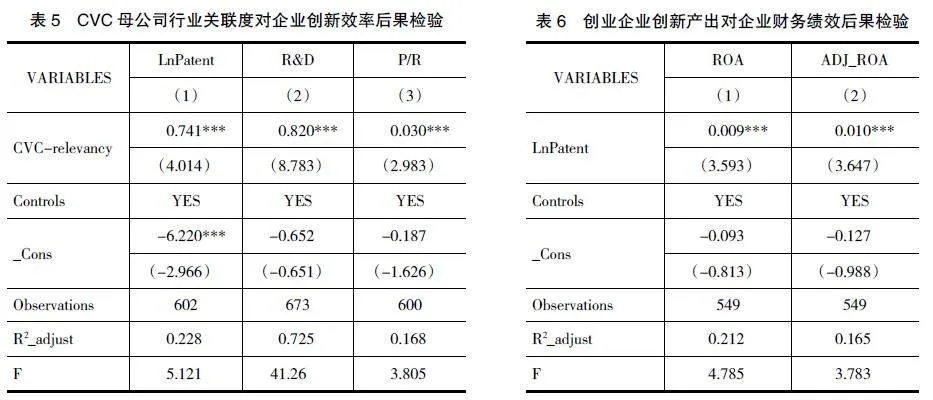

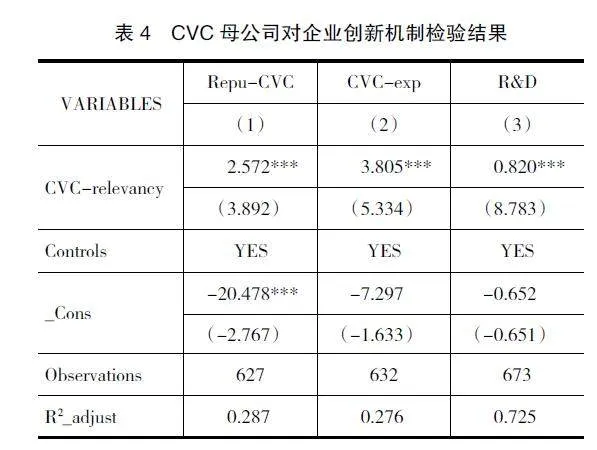

表4列(1)是CVC母公司行業關聯度影響CVC聲譽的檢驗結果,顯示?茁1為2.572,在1%的水平上顯著正相關,而主回歸中CVC-relevancy對lnPatent的影響系數是0.741,在1%的水平上顯著正相關,這說明CVC母公司和創業企業之間的行業關聯度越高,越能得到高聲譽的CVC青睞,吸引到CVC的優質投資,為企業的創新研發活動提供資金保障和資源加持。因此CVC母公司行業關聯度可以通過吸引高聲譽的CVC投資,促進企業創新產出。

2.CVC行業專長

CVC不斷投資過程中,在獲得投資收益的同時,也逐步積累了對該行業專有的知識經驗、專業投資技能和相關社會資源網絡。這些特定的、累積的行業經驗使得CVC能夠更加準確地預判市場發展趨勢,為創業企業提供前沿信息及戰略指導,增強其創新能力。此外,具有行業專長的CVC通常具有豐富的投資經驗,更能發揮其“篩選功能”,能夠合理地評估企業價值,選擇具有創新潛力的創業企業進行投資培育,同時以其專業的管理經驗向創業企業提供價值增值和外部監督,緩解創新過程中因信息不對稱出現的委托代理問題,進而提升創新效率。CVC母公司行業關聯度越高,在特定行業的專長優勢越明顯,越有助于利用其專有的知識經驗和專業技能激發創業企業的創新潛力,推動創新活動規范實施,提高企業創新績效。基于此,本文預期CVC行業專長是CVC母公司行業關聯度促進企業創新的重要途徑之一。借鑒陳思等[ 17 ]的做法,構建CVC-exp表示CVC在特定行業的投資經驗,即行業專長。當投資創業企業的CVC同時投資了同行業的其他企業時,認定CVC在該行業具有行業專長,取值1,否則取0。同時構建模型(4)進行機制檢驗。

表4列(2)CVC母公司行業關聯度影響CVC行業專長的檢驗結果顯示?茁1為3.805,在1%的水平上顯著正相關,而主回歸中CVC_relevancy對lnPatent的影響系數是0.741,在1%的水平上顯著正相關,這說明CVC母公司和創業企業之間的行業關聯度越高,越能發揮CVC的行業專長優勢,幫助創業企業科學決策,提高企業創新能力。以上說明,CVC母公司行業關聯度可以通過發揮CVC行業專長優勢促進企業創新產出。

3.研發投入

研發活動是企業創新的關鍵環節,具有周期性長、高風險、不確定性強等特點,因此研發活動需要資金的長期支持,即高效的創新產出以持續充分的研發投入為重要支撐。已有研究表明研發投入不僅可以顯著提高企業創新績效,而且能夠通過知識的溢出作用提高企業吸收和消化知識的能力,從而間接提升企業創新能力。此外,經驗豐富的風險投資機構對促進企業創新的研發投入更加積極。行業相關度高的CVC母公司十分熟悉創業企業的行業情況以及業務領域,能利用其累積的行業經驗為企業研發活動提供指導,使創業企業有效地規避風險,減少研發活動中的不確定因素[ 18 ]。風險與不確定性因素的降低,有助于緩解與CVC母公司高關聯度創業企業的研發投資顧慮,更傾向于主動投資,增加研發投入于企業創新活動,激勵企業發掘新技術、研發新產品,進而推動企業創新產出。基于此,本文預期研發投入是CVC母公司行業關聯度促進企業創新的重要途徑之一。為進一步檢驗研發投入在CVC母公司行業關聯度對企業創新產出影響中所起的作用,本文選取企業年報中公布的研發投入金額并取自然對數(R&D)進行衡量,同時構建模型(5)進行機制檢驗。

從表4列(3)可以看出CVC母公司行業關聯度對研發投入的影響系數是0.820,且在1%水平上顯著正相關,說明CVC母公司和創業企業之間的行業關聯度越高,越能激發企業開展研發活動的意愿,增加在研發投入方面的支出,促進企業創新產出。以上說明,CVC母公司行業關聯度可以通過增加企業研發投入提高企業創新水平。

(三)CVC母公司行業關聯度影響企業創新的經濟后果研究

近年來,在我國技術創新領域出現了技術進步與創新投入增長不匹配的“索洛悖論”現象。“索洛悖論”的出現意味著資源未得到有效利用,高投入低產出,企業創新效率有待提升。這無疑與我國經濟持續高質量發展的初衷不符,同時也不利于產業結構優化升級和經濟的平穩運行。基于此,下文進一步考察CVC母公司行業關聯度對企業創新的經濟后果,探究CVC行業關聯度是否能提高企業創新效率以及在這一過程能否打破“索洛悖論”。

參考Hirshleifer等[ 19 ]的研究方法,采用專利申請數與研發投入絕對額的自然對數之比度量企業創新效率(投入產出比),記為P/R。

回歸結果如表5所示,CVC母公司行業關聯度與企業研發投入和創新產出都在1%的水平上顯著正相關,對企業創新效率也在1%的水平上顯著正相關。說明當CVC母公司與創業企業存在行業關聯時,對企業的研發投入、專利產出以及創新效率均有顯著的提升作用,有助于打破企業創新過程中的“索洛悖論”現象,這一實證結果支持了邱煜和潘攀[ 20 ]的研究結論。

周煊等[ 21 ]分別從技術創新的數量和質量兩個角度度量企業技術創新水平,研究發現技術創新數量和質量均能顯著促進企業財務績效的提升。苑澤明等[ 22 ]基于專利異質性視角研究IPO企業創新成果對經營業績的影響時,發現發明專利能夠很好地提高企業的經營效益。基于此,本文預期CVC母公司通過CVC篩選同行業的創業企業,提供充足的資金支持以及相關行業、市場等資源的支持,能促進企業創新產出,推動企業技術進步,增強企業的競爭力,進而實現財務績效增長。本文使用ROA來衡量企業的財務績效,考慮到創新產出的滯后性,將ROA進行滯后一期處理。此外,為了驗證結果的穩健性,同時對滯后一期的經行業調整后的ROA進行回歸分析,結果如表6所示。企業創新產出與滯后一期的ROA和經行業調整后的ROA都在1%的水平上顯著正相關,這說明企業的創新成果能夠帶來企業財務績效的顯著提高。由此可以得出,CVC母公司行業關聯度能推動企業創新產出顯著增長,企業創新產出通過商業化轉型將技術創新實現為市場產品,促進技術和產業迭代升級,從而吸引更多的利益相關者,擴大市場占有率,進而獲取豐厚的經濟效益。

六、研究結論與啟示

本文以2009—2020年深圳中小板和創業板上市公司為研究對象,深入分析CVC母公司行業關聯度與企業創新之間的關系,進一步比較了不同異質性背景下CVC母公司行業關聯度對企業創新影響的差異,探究CVC母公司行業關聯度對企業創新的影響機制。研究結果表明:(1)CVC母公司行業關聯度對創業企業的創新產出具有正向促進作用,且主要表現為促進創業企業的實質性創新產出。(2)在市場競爭地位較低、高管薪酬水平較高以及與CVC母公司距離較近的創業企業,CVC母公司行業關聯度促進企業創新產出的作用更為顯著。(3)CVC母公司行業關聯度通過發揮高聲譽CVC投資的認證作用、CVC行業專長優勢以及激勵創業企業加大研發投入促進創業企業的創新產出。(4)CVC母公司行業關聯度顯著促進了企業的創新效率和財務績效。

本文的啟示主要有:(1)對創業企業而言,應該明確自身發展的需求,選擇高聲譽、具有行業專長且母公司具有高行業關聯度的CVC投資機構,充分利用CVC母公司的行業與技術優勢,并合理配置自身資源積極開展創新活動,提高企業核心競爭力,增強市場競爭地位。(2)對CVC及其母公司而言,CVC應當不斷積累行業經驗,實現專業化投資,同時注重提高自身聲譽,發揮良好聲譽的信息傳遞作用,為企業創新提供更為直接、有效的支持和幫助;CVC母公司應該利用自身的行業優勢、技術專長以及信息網絡等,努力培育出具有同行業投資經驗以及高聲譽的CVC投資初創企業進行外部創新,實現戰略協同目標。(3)對政府而言,應當對CVC發展給予充分的關注和鼓勵,為CVC改善創新的“索洛悖論”現象營造良好的政策環境,增強對新興高科技行業的扶持,積極引導企業創新活動。

當然,本文也存在不足之處:囿于數據可得性,在量化CVC行業關聯度這一指標的過程中,只采用了虛擬變量進行測度,而事實上行業關聯更多地和CVC投資企業本身的行業跨度以及投資的金額和占比相關。

【參考文獻】

[1] DUSHNITSKY G,LENOX M J.When does corporate venture capital investment create firm value?[J].Journal of Business Venturing,2006,21(6):753-772

[2] 喬明哲,張玉利,張瑋倩,等.公司創業投資與企業技術創新績效:基于實物期權視角的研究[J].外國經濟與管理,2017,39(12):38-52.

[3] 柏安寧.公司創業投資對創業企業IPO業績影響的實證研究[D].濟南:山東大學碩士學位論文,2019.

[4] BASU S,PHELPS C,KOTHA S.Towards understanding who makes corporate venture capital investments and why[J].Journal of Business Venturing,2011,26(2):153-171.

[5] 董靜,徐婉漁.公司風險投資:“魚水相依”抑或“與鯊共舞”[J].外國經濟與管理,2018,40(2):3-17.

[6] WADHWA A,PHELPS C,KPTHA S.Corporate venture capital portfolios and firm innovation[J].Journal of Business Venturing,2016,31(1):95-112.

[7] CHEMMANUR T J,LOUTSKINA E,TIAN X. Corporate venture capital,value creation,and innovation[J].The Review of Financial Studies,2014,27(7):1929-2266.

[8] 徐虹,朱道麗.CVC母公司聲譽、地理相關性與企業創新[J].南京審計大學學報,2022,19(4):41-50.

[9] 黎文靖,鄭曼妮.實質性創新還是策略性創新:宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60-73.

[10] 董靜,謝韻典.績效反饋與公司風險投資的行業選擇[J].南開管理評論,2022,25(2):101-114.

[11] 宋競,胡顧妍,何琪.風險投資與企業技術創新:產品市場競爭的調節作用[J].管理評論,2021,33(9):77-88.

[12] PERESS J P.Product market competition,insider trading,and stock market efficiency[J].The Journal of Finance,2010,65(1):1-43.

[13] 張瑞君,程玲莎.管理者薪酬激勵、套期保值與企業價值:基于制造業上市公司的經驗數據[J].當代財經,2013(12):117-128.

[14] 劉江會,盧海燕,黃國妍.風險投資方與企業地理距離對創新產出的影響研究:兼論風險投資對企業監督激勵的調節作用[J].新金融,2022(4):38-47.

[15] 彭新育,彭嘉嘉.風險投資聲譽、企業后續融資約束與企業創新:來自新三板企業面板數據的經驗證據[J].會計之友,2021(14):88-94.

[16] 江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[17] 陳思,何文龍,張然.風險投資與企業創新:影響和潛在機制[J].管理世界,2017(1):158-169.

[18] 賈春香,王婉瑩.財政補貼、稅收優惠與企業創新績效:基于研發投入的中介效應[J].會計之友,2019(11):98-103.

[19] HIRSHLEIFER D,LOW A,TEOH S H.Are overconfident CEOs better innovators[J].Journal of Finance,2012,67(4):1457-1498.

[20] 邱煜,潘攀.風險投資能打破創新的“索洛悖論”嗎?[J].經濟經緯,2019,36(6):87-94.

[21] 周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎:基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012(8):166-179.

[22] 苑澤明,劉冠辰,郭銳.私募股權投資會影響企業創新策略嗎:專利異質性視角的考察[J].科技進步與對策,2019,36(19):81-90.