基于因子分析法的K公司財務績效評價

2024-10-12 00:00:00田柏翠

商場現代化 2024年22期

摘 要:中藥產業作為我國醫藥產業不可或缺的一部分,具有獨特的優勢和舉足輕重的地位。近年來,隨著醫藥產業的變革和發展,K公司通過混改后聚焦中藥大健康領域,并持續推進大品牌大品種工程,不斷增強內生發展動力,業績也初見成效。本文以中藥行業上市公司K公司為研究對象,構建財務績效評價體系,利用因子分析法綜合評價K公司財務績效水平,并與同行業其他62家企業進行比較,旨在為K公司未來進一步的發展提供有針對性的建議。

關鍵詞:財務績效評價;因子分析法;K公司;中藥產業

一、引言

隨著人口老齡化趨勢的加劇以及公眾健康意識的普遍提升,預防疾病和早期干預受到越來越多的關注。中醫藥產業以其獨特的“治未病”優勢,正面臨著前所未有的發展機遇。近幾年,國家先后出臺了22個有關中藥行業的政策,以推動中藥產業的蓬勃發展。這一系列政策文件,充分體現了我國對中藥產業發展的高度重視,同時也體現了我國中藥產業發展的時代需要。但是,雖然有著良好的政策支持,但中藥產業仍然面臨優質資源短缺、人才匱乏、技術創新體系不完善、發展優勢不明顯的問題。所以,科學地評估中藥企業的財務業績顯得尤為重要。本文通過因子分析法對K公司的財務績效進行了實證研究,揭示了K公司財務績效存在的問題,并為其財務績效的提升提供了一些建議,同時也希望能夠為中藥行業其他企業提供一定的參考。

二、文獻綜述

葛夫蓮和徐文(2019)利用因子分析方法對中國醫藥流通業的財務業績進行了實證研究,并對其進行了全面評估。結果表明,雖然醫藥流通行業正在快速發展,但是它的內部發展很不均衡。葉陳毅等(2021)選取了醫藥制造業74 家上市公司作為樣本,通過因子分析和聚類分析進行了實證研究,綜合評價了醫藥制造業上市公司的經營績效。石道倩和康玉梅(2022)以零售行業S公司為研究對象,分別從盈利能力、償債能力、營運能力和成長能力四個方面,選擇了營業凈利率、總資產收益率等共12個指標,并利用因子分析法綜合評估了S公司的財務業績。王詩琪等(2023)選取了42家農林牧漁業上市公司作為研究樣本,采用因子分析法對其財務數據進行深入的實證分析和綜合評價。研究結果顯示,盡管農業上市公司整體上具有較好的經營獲利能力,但發展不均衡的現象仍十分顯著。劉貽玲和鐘一霞(2023)選取了18家稀土行業上市公司,對其2021年的財務數據進行研究,構建了財務績效評價指標模型,并運用因子分析法對各財務績效影響因素進行了實證分析。研究發現,稀土行業企業的盈利發展能力是影響其財務績效的關鍵因素。

三、K公司簡介

K制藥股份有限公司創建于1969年,于2004年4月在上海證券交易所成功上市,由浙江省中醫藥健康產業集團有限公司擔任主要股東。公司專注于中醫藥健康產業的發展,并輔助發展中藥保健品。目前,K公司已形成了以現代中藥和植物藥為中心,以特色化學藥和功能性健康產品為分支產品的研發、生產和銷售體系。經過數十年的不斷努力,K公司已成為我國醫藥行業中的知名企業之一,其綜合能力在我國中醫藥百強企業中始終保持領先地位。

四、研究設計

1.樣本選取及數據來源

K公司按《申銀萬國行業分類標準(2014版)》劃分,屬于制藥業所屬的中藥行業。截至2022年底,這一領域已有73家上市企業。為保證績效評估結果的可比性與有效性,采取以下標準對73個樣本進行篩選。首先,本研究選取了我國A股上市的所有中藥類企業。其次,將信息披露不完全的上市公司、ST、*ST等上市公司剔除。最后,鑒于本文進行的橫向比較研究,以2022年的財務數據為基礎,在以往的研究中,上市公司一般會在 IPO前一年、當年和一年內進行盈余管理。所以,將2020年以后上市的企業剔除。以此為依據,篩選出了63家中藥行業上市企業。

2.指標選取

本文從盈利能力、營運能力、償債能力和發展能力四個方b/yBOfTQ7JoxlXl7K3ENHg==面,選取了能較好地反映公司的財務業績能力的12個財務指標。選取的盈利能力指標為:凈資產收益率(X1)、資產報酬率(X2)、資產凈利率(X3);償債能力指標為:流動比率(X4)、速動比率(X5)、資產負債率(X6);發展能力指標為:每股收益增長率(X7)、營業利潤增長率(X8)、凈資產增長率(X9);營運能力指標為:存貨周轉率(X10)、流動資產周轉率(X11)、總資產周轉率(X12)。

五、K公司財務績效評價

1.因子分析適用性檢驗

因子分析是否適用需要通過Bartlett球形度檢驗和 KMO 檢驗方法來驗證。通過觀察表1中KMO和Bartlett球形度檢驗結果發現,KMO檢測結果為0.682>0.5,Bartlett球形度檢驗顯著性為0.000<0.05,表明各項指標之間具有比較強的相關性,也表明所選變量適合進行因子分析。

2.提取公因子

從表2中可以看到,前四個主成分的累計方差貢獻率達到所有主成分方差貢獻率的 85.693%,可見前四個主成分能夠代表原始變量 85.693%的信息,足以描述中藥行業財務績效水平,因此提取這四個公因子。

3.因子旋轉并命名

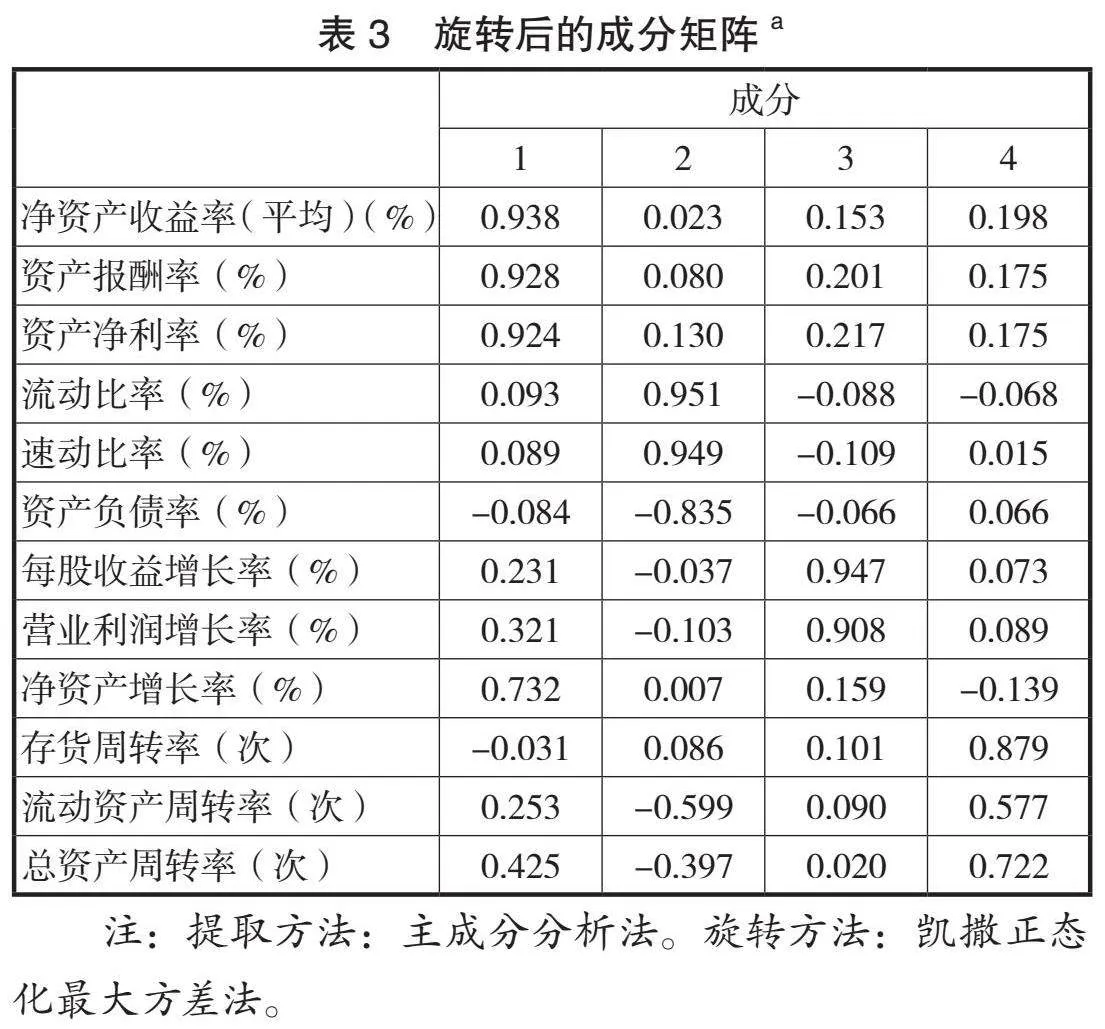

選擇最大方差法對因子成分矩陣進行旋轉,使因子具有命名解釋性,得到旋轉后的成分矩陣(表3)。根據因子在各變量上的載荷大小,明確因子代表的經濟意義來對因子進行命名,具體如下:

公因子F1在資產凈利率、資產報酬率、凈資產收益率變量上的載荷較大,3個變量均反映企業的盈利能力,因此將F1命名為盈利能力因子。

公因子F2在流動比率、速動比率和資產負債率變量上的載荷較大,這三個變量都與企業的償債能力相關,因此將F2命名為償債能力因子。

公因子F3在營業利潤增長率、每股收益增長率上的載荷較大,并且營業利潤增長率和每股收益增長率都代表企業的發展能力,因此將F3命名為發展能力因子。

公因子F4在總資產周轉率、流動資產周轉率和存貨周轉率上的載荷較大,這三個指標均代表企業的營運能力,因此將F4命名為營運能力因子。

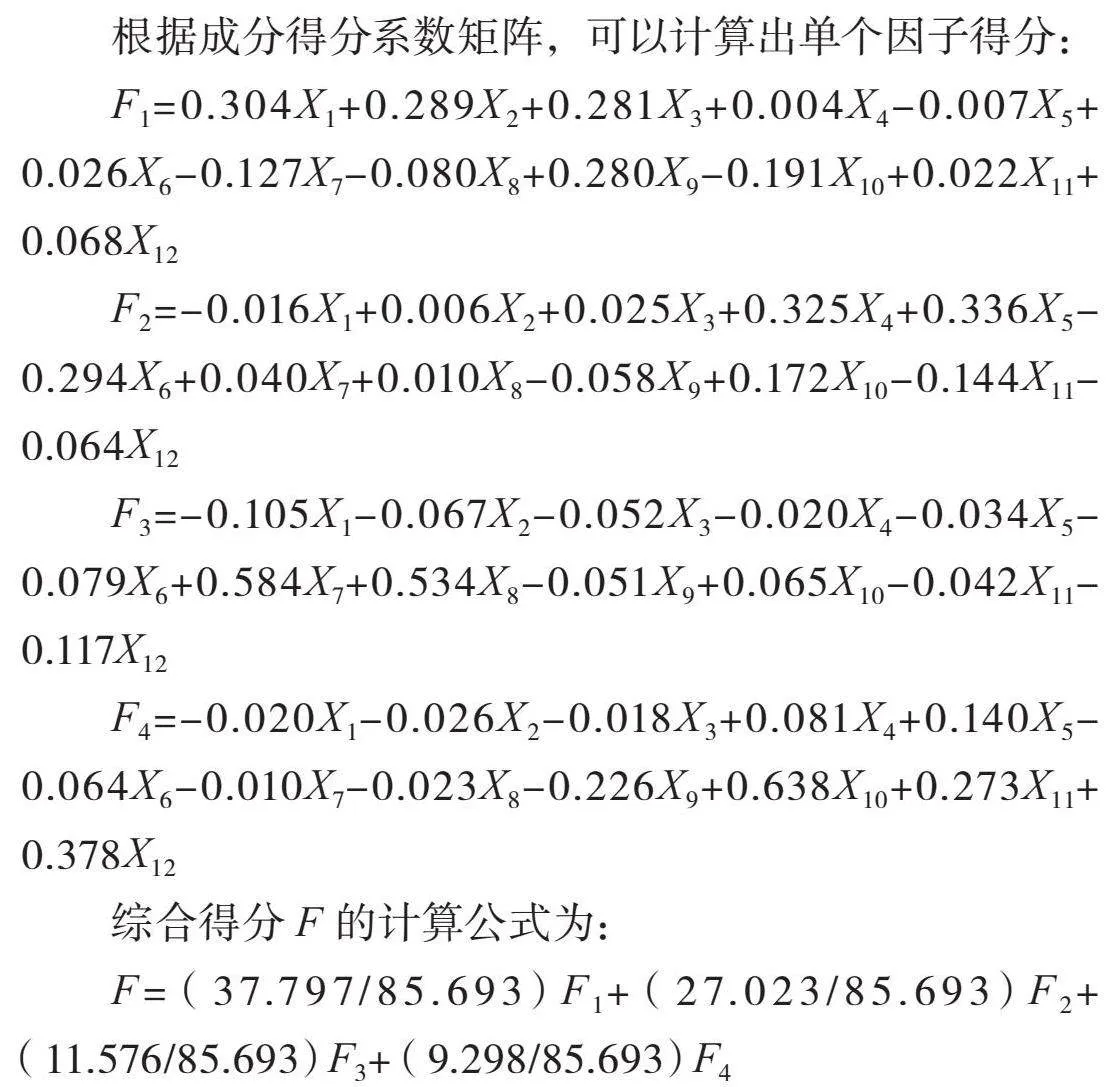

4.因子得分計算與排名

根據成分得分系數矩陣,可以計算出單個因子得分:

F1=0.304X1+0.289X2+0.281X3+0.004X4-0.007X5+

0.026X6-0.127X7-0.080X8+0.280X9-0.191X10+0.022X11+

0.068X12

F2=-0.016X1+0.006X2+0.025X3+0.325X4+0.336X5-

0.294X6+0.040X7+0.010X8-0.058X9+0.172X10-0.144X11-

0.064X12

F3=-0.105X1-0.067X2-0.052X3-0.020X4-0.034X5-

0.079X6+0.584X7+0.534X8-0.051X9+0.065X10-0.042X11-

0.117X12

F4=-0.020X1-0.026X2-0.018X3+0.081X4+0.140X5-0.064X6-0.010X7-0.023X8-0.226X9+0.638X10+0.273X11+

0.378X12

綜合得分F的計算公式為:

F=(37.797/85.693)F1+(27.023/85.693)F2+

(11.576/85.693)F3+(9.298/85.693)F4

利用上述綜合得分計算公式,可得63家中藥企業綜合得分(F)及排名,如表4所示。

從盈利因子來看,63家樣本公司中有36家F1的值大于0,占比超過一半。然而,K公司在盈利因子上的得分為-0.26077,低于0,排名42,在同行業中的排位偏低,這是造成K公司整體得分偏低的主要原因之一。從償債能力因子來看,63家樣本公司中,償債能力因子的值大于0的公司共有27家。其中,K公司的排名為第41位,得分-0.40151。作為綜合得分重要影響因子之一,償債能力因子對K公司整體的財務績效產生較大的影響。K公司發展能力因子得分為-0.20372,在樣本總數中居第53位,屬于比較靠后的位置,可以看出,K公司的發展前景并不是很好。最后在營運能力因子方面,K公司得分為-0.10981,在63家樣本公司中排名第32位,表現居中,相較于前三個能力因子表現稍好一些,但仍然需要加強對營運能力的關注和提升。

六、結論及建議

1.結論

本文以我國中醫藥企業K公司為例,選擇12項財務指標,構建企業財務績效評價體系,并運用因子分析方法進行實證研究。經過研究得出以下結論:第一,K公司的財務績效總體表現較差。運用因子分析方法,通過與同行業其他企業對比分析,發現K公司的財務績效綜合得分F在同行業中屬于中下游水平。第二,通過對各因子的綜合比較,得出了企業盈利能力和償債能力因子對K公司財務績效的影響較大,之后為發展能力因子、營運能力因子。

2.K公司財務績效提升的對策建議

(1) 加強成本控制,加大研發投入。K公司目前已建立了自己的原料生產基地及生產線,但中藥材的特性決定了其在加工過程中極易受外界不可控制的因素影響,如氣候變化等。為此,建議K公司應充分利用大數據平臺,對市場行情進行實時把握,以便提高產量預測的精度,對中藥材、原料藥等大宗商品的價格波動進行有效的規避。在研發創新方面,K公司應加大研發投入力度,同時注重提高研發效率,縮短研發周期,提高市場投放率,公司還應關注研發質量,并重視人才的引進和培養,這些舉措將有助于推動公司的研發創新工作取得更好的成果,進一步提升公司發展后勁和長期價值。

(2) 擴寬籌資方式,優化資本結構。為了進一步優化公司債務結構,減少對短期貸款的依賴,可以在一定程度上提高長期貸款的比重,采用多樣化的融資戰略。與此同時,K公司要提高財務風險防范意識,對未來的資本需求進行精確的預測,以實際需求為基礎,合理地選取適當的短期借款金額,以免發生短債長用或長債短用等不當的融資方式。此外,建議公司可以適當減少債務籌資的比例,增加權益籌資的比重,通過發行股票、引入戰略投資者或開展風險投資等方式,優化資本結構。

(3) 及時調整發展戰略,增強抵御外部風險的能力。醫藥行業是受政府政策影響較大的行業之一,尤其是受到集采等政策的影響,公司的一些核心產品面臨大幅降價的風險。此外,中藥行業還易受到原料藥價格波動的影響以及行業內激烈競爭的壓力。K公司應該找準市場定位,根據公司的內外部實際情況,制定發展戰略,并根據市場環境、行業環境、政策趨勢的變化以及公司自身的發展情況,不斷地進行相應的調整。尤其要密切關注政策導向,以此來預測市場動向,搶先一步抓住商機,制定營銷策略,提升市場競爭力,增強抵御外部風險的能力。

(4) 加強對流動資產的管理,提高存貨周轉率。在營運能力提升方面,K公司應加強對流動資產的管理,對存貨管理系統進行不斷的優化,規范流程。建立一個合理的采購及儲存系統,從源頭上削減不必要的支出。此外,還要對存貨的質量進行控制,因為 K公司的存貨主要是藥品,這關系到人們的生活和健康。所以,K公司要對存貨的內部控制體系進行完善,加強內部監管,對庫存管理進行優化,保證存貨的質量。在規劃管理好存貨供應端的同時,還要要做好市場調查,在市場需求端也要做到有所準備,要準確地預測供求關系,爭取達到供需均衡。

參考文獻:

[1]葛夫蓮,徐文.基于因子分析法的我國醫藥流通行業部分上市公司績效分析[J].中國藥業,2019(19):6-9.

[2]葉陳毅,管曉,楊蕾,等.醫藥制造業上市公司綜合業績評價研究——基于因子分析與聚類分析[J].財會通訊,2021(12):127-130,163.

[3]石道倩,康玉梅.基于因子分析法的零售行業經營績效評價——以S公司為例[J].現代商業,2022(12):13-15.

[4]王詩琪,孫楚琳,李向紅.基于因子分析法的我國農業上市公司經營績效研究[J].商場現代化,2023(14):107-109.

[5]劉貽玲,鐘一霞.基于因子分析法的我國稀土企業財務績效評價研究[J].商業會計,2023(13):53-57.