算法審計目標論

2024-10-13 00:00:00鄭石橋

財會月刊·上半月 2024年10期

【摘要】本文以經典審計理論為基礎, 提出算法審計目標的一個理論框架。算法審計目標是利益相關者希望通過算法審計得到的結果。算法審計需求者希望通過算法審計得到的結果稱為終極目標, 而算法審計機構希望通過算法審計得到的結果稱為直接目標。算法審計目標要通過算法審計主題來承載, 不同的算法審計主題承載的算法審計目標不同。經典意義上的資源類委托代理關系中的代理人在履行經管責任時如果使用了算法, 則需要審計算法責任履行情況, 其審計主題是算法系統, 其審計目標是健全性, 這個審計目標需要分解落實到算法審計標的形成具體審計目標。政府設立的算法監管部門承擔了算法監管責任, 針對算法監管責任的審計主題包括算法監管信息、 算法監管行為和算法監管制度, 算法監管信息承載的審計目標是真實性和效益性, 算法監管行為承載的審計目標是合法性, 算法監管制度承載的審計目標是健全性(有效性), 上述這些維度的目標, 其終極目標和直接目標的含義不同。

【關鍵詞】算法審計目標;終極目標;直接目標;健全性;算法監管責任;經典審計理論

【中圖分類號】 F239.44 【文獻標識碼】A 【文章編號】1004-0994(2024)19-0082-5

一、 引言

未來已來, 人類正在加速進入人工智能時代, 而算法是實現人工智能的核心工具和基礎, 算法的設計和優化會直接影響到人工智能系統的性能和效率, 因此, 建構算法治理體系以確保算法向善是人工智能時代的一個重要議題。算法審計是算法治理體系的一個重要組成部分, 并以審計固有功能在算法治理中發揮獨特作用。然而, 算法審計要真正發揮作用, 必須建構科學的算法審計制度, 而制度自信的基礎是理論自信, 正確地認知算法審計的各個基礎性問題, 是科學建構算法審計制度的前提。在諸多的算法審計基礎性問題中, 本文聚焦算法審計目標——人們希望通過算法審計得到什么結果——進行探討。

現有文獻對算法審計目標的論述雖然沒有提出直接目標和終極目標的概念, 但是涉及的內容可以分為這兩類, 整體來說, 算法審計目標的研究還處于起步階段, 貫通經典審計理論的系統化的算法審計目標的理論框架尚未形成。本文以經典審計理論為基礎, 從算法審計委托代理關系出發, 提出算法審計目標的一個理論框架, 以深化人們對算法審計目標的認知, 并為建構和完善算法審計相關制度提供理論參考。

二、 文獻綜述

根據經典審計理論, 審計目標分為直接目標和終極目標, 前者是審計過程的直接產出, 后者是審計得到的最終結果。現有文獻對算法審計目標的論述雖然沒有提出直接目標和終極目標的概念, 但是涉及的內容可以分為這兩類。

(一) 算法審計直接目標

一些文獻提出了算法審計直接產出應該是什么的觀點, 涉及合法性、 責任性、 倫理性、 透明性、 可信賴性、 科學性、 公正性、 安全性、 風險性等。Raji等(2020)提出, 內部審計旨在評估候選產品一旦在現實世界中運行, 將在多大程度上符合編碼中的預定標準。Verhulst(2022)提出, 希望審計能讓公共機構和私營公司對其算法系統可能造成的危害負責, 從而減少危害, 提高技術道德。英國數字監管合作論壇(DRCF)(2022)提出, 應對算法系統的透明度和信任進行審計, 對法規要求的合規性進行審計。高通(2021)提出, 在社會危險性審查中引入風險評估機制來強化審查的科學性與公正性。王玉鳳(2023)提出, 政府審計機關對審計模型算法應重點關注四個方面: 一是模型算法的合規性; 二是模型算法的安全性; 三是模型算法的風險; 四是模型算法的透明度。Khoa Lam等(2024)認為, 人工智能審計可作為實現人工智能系統透明度和問責制的實施機制。

(二) 算法審計終極目標

一些文獻分別從算法審計的價值、 治理效能、 目的等角度探討希望通過算法審計最終得到什么結果。

關于算法審計的價值。張永忠和張寶山(2022)認為, 算法審計的制度價值體現在以下三個方面: 一是規范和監督算法權力, 維護數據正義; 二是防范數字風險, 應對算法權力的彌散性; 三是控制算法異化, 平衡算法透明要求與商業秘密保護。王玉鳳(2023)提出, 模型算法審計的現實價值體現在以下三個方面: 一是防止模型算法濫用, 維護公共利益的最大化; 二是強化模型算法管理運行, 防控模型算法風險;三是打開模型算法“黑箱”, 提升政府運行的透明度。王兆毓(2023)認為, 算法審計制度的價值便是以適度打開算法“黑箱”為起點, 旨在建構實質意義上的算法公開系統, 算法審計的價值在于通過面向算法異化與算法風險的糾偏實現算法問責, 算法審計通過提高算法透明度從實質上實現算法公平與數字正義, 算法審計可以適度彌合算法公開、 用戶權益保護與商業秘密的制度張力。

關于算法審計的治理效能。張欣和宋雨鑫(2022)認為, 算法審計的治理效能主要體現在以下三個方面: 一是彌合算法透明與算法商業秘密保護的治理沖突; 二是助力企業自我規制與政府規制雙軌協同; 三是推動法律、 技術和倫理三元共治機制的有效落地。徐明華和魏子瑤(2023)認為, 算法審計對算法的輸出結果進行觀測對比, 能夠規避被惡意利用的風險, 在算法倫理治理中具有優勢和價值。

關于算法審計的目的。王玉鳳(2023)認為, 模型算法內部審計的主要目的是增加單位的價值和改進單位的運作。陳雄燊(2023)認為, 算法審計旨在規范算法開發與應用活動, 避免人為倫理風險的發生, 減輕非人為倫理風險帶來的負面影響。史普潤等(2023)提出, 算法審計的目的是檢測算法價值觀是否符合法律要求, 從而推動算法向善。

(三) 簡要評述

現有文獻對算法審計直接目標的觀點涉及合法性、 責任性、 倫理性、 透明性、 可信賴性、 科學性、 公正性、 安全性、 風險性等多個方面, 這些不同的維度體現了人們對算法審計寄予了不同的希望, 但是存在以下兩個問題: 一是不同的目標維度之間存在不少的交叉, 因此, 要進行梳理和完善, 盡可能減少交叉; 二是要平衡好算法創新與算法監督之間的關系, 因此, 算法審計不宜涉及過于嚴格或寬泛的目標, 有些目標暫時不宜考慮。同時, 這些審計目標均未與審計主題相貫通, 更沒有落實到審計標的。現有文獻并未明確提出算法審計終極目標的概念, 但是, 從算法審計的價值、 治理效能、 目的等角度涉及算法審計的終極目標, 這些觀點并未與審計直接目標相貫通。整體來說, 算法審計目標的研究還處于起步階段, 貫通經典審計理論的系統化的算法審計目標的理論框架尚未形成。

三、 理論框架

本文的目的是以經典審計理論為基礎, 提出算法審計目標的一個理論框架。為此, 本文首先簡要闡述算法委托代理關系, 在此基礎上, 分別闡釋資源類算法委托代理關系中的審計終極目標和直接目標。

(一) 算法委托代理關系

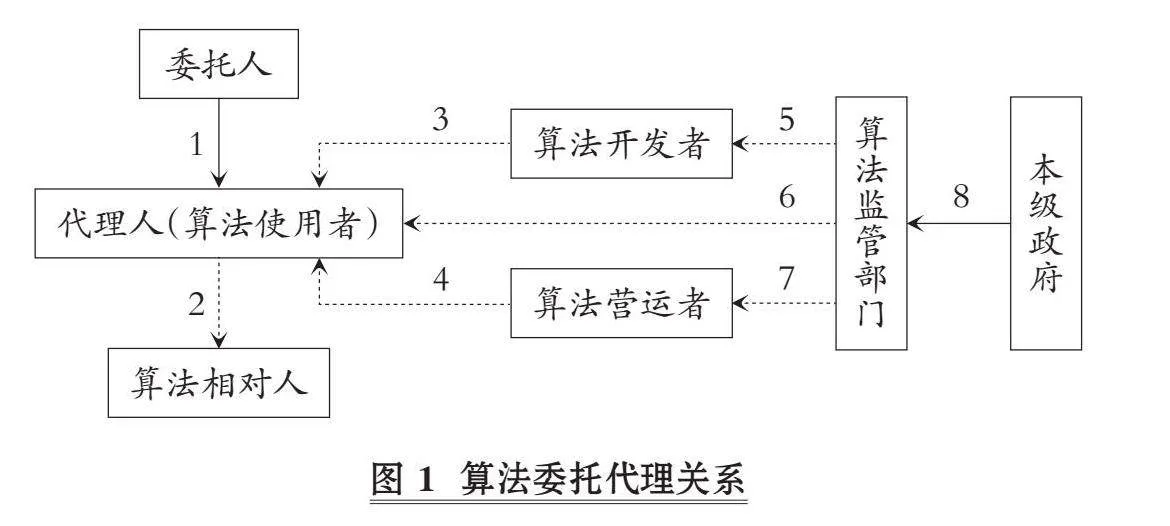

不同利益主體在經濟活動中形成經濟關系, 如果這些關系中存在信息不對稱問題, 根據信息經濟學的相關概念, 這種關系就是委托代理關系。算法技術較為復雜, 算法使用者可能不具備開發算法的能力, 甚至不具有營運算法的能力, 因此, 需要委托專業機構來開發和營運算法。同時, 算法在為人類帶來福祉的同時, 也會帶來負面問題, 因此, 政府需要對算法進行監管。由于上述這些原因, 基于算法而形成的關系較為復雜, 其基本情況如圖1所示。

圖1中的關系1是經典意義上的資源類委托代理關系, 委托人將一定的資源交付代理人, 并明確代理人使用這些資源所要履行的職責, 代理人對委托人承擔了最大善意使用這些資源來完成所要求職責的責任, 通常將這種責任稱為經管責任。這種關系的特殊之處在于, 代理人在履行其經管責任時使用了算法, 而算法的狀況決定了經管責任的履行情況, 所以代理人有責任保障算法處于良好狀況。從這個意義上來說, 代理人對委托人承擔了算法責任, 這種責任屬于其承擔的經管責任的一部分, 因此, 在審計代理人經管責任履行情況時, 對代理人使用的算法進行審計是其重要的審計內容。

圖1中的關系2是代理人作為算法使用者與算法相對人的關系, 代理人在履行其經管責任時必然會發生財務活動和業務活動, 這些活動必然存在交易的對方, 如果代理人在這些活動中使用了算法, 則交易對方就成為算法相對人。通常來說, 代理人與交易對方發生財務活動和業務活動有合約約束, 合約中對算法會有顯性或隱性的規定: 如果算法相對人不同意作為算法使用者的代理人所提供的算法, 可以拒絕交易; 如果作為算法使用者的代理人所提供的算法與其承諾的算法不同, 則可以訴諸司法機關。整體來說, 這種關系中的合約是完備的, 并不存在算法審計需求。當然, 算法相對人會希望政府設立的算法監管部門對作為算法使用者的代理人的算法行為進行監管, 政府監管部門也可能在算法監管中借用算法審計的技術功能, 但是這種借用并不是經典意義上的算法審計。

圖1中的關系3是代理人作為算法使用者與算法開發者的關系。由于算法技術的復雜性, 代理人在履行其經管責任時要使用算法, 但是其又無力開發算法, 通常會委托專業機構開發算法(如果具備這種能力,則算法開發者與算法使用者合二為一,關系3消失), 并在開發合約中對算法提出一些要求, 但是在開發結束移送算法使用者時, 代理人作為算法使用者也沒有能力對算法是否符合約定的要求進行驗收, 通常是通過算法使用中出現的問題來判斷算法開發者開發的算法是否滿足了其對算法的約定條款。正是由于這個原因, 代理人作為算法使用者與算法開發者的關系是存在完備合約的, 這種關系是合約類委托代理關系, 不存在算法審計需求。但是, 關系1中針對作為算法使用者的代理人的審計, 會延伸到關系3中, 使得算法開發者與算法使用者共同成為算法責任承擔者。

圖1中的關系4是代理人作為算法使用者與算法營運者的關系。如果代理人作為算法使用者無力營運算法, 則可以將算法營運交付給專業機構(如果具備營運能力,則算法使用者和算法營運者合二為一,關系4消失), 二者對算法的營運狀況會達成合約。從合約條款來說, 這種合約也是完備的, 因此, 這種關系中并不存在算法審計需求。但是, 由于算法技術的復雜性, 代理人作為算法使用者可能沒有能力來檢驗算法營運者對算法的營運狀況, 主要是通過算法營運過程中出現的問題來判斷算法營運者的履約情況。正是由于這個原因, 算法營運者分享了代理人作為算法使用者的算法責任, 關系1中針對作為算法使用者的代理人的審計會延伸到關系4中, 算法營運者與算法使用者共同成為算法責任承擔者。

圖1中的關系5、 關系6和關系7是政府設立的算法監管部門對算法開發者、 算法使用者(代理人)和算法營運者的監管, 這三種關系都是監管類委托代理關系。算法監管部門按算法相關法律法規的規定進行監管, 算法開發者、 算法使用者(代理人)和算法營運者按算法相關法律法規的要求接受監管, 這樣算法相關法律法規就發揮了類似完備合約的作用。在這些關系中, 解決矛盾的有效機制是行政制裁、 行政申訴和行政訴訟, 并不存在算法審計需求。但是, 算法監管中可能借鑒算法審計的技術功能。

圖1中的關系8是本級政府與其設立的算法監管部門的關系, 這種關系就是政府與其部門之間的關系, 是典型的資源類委托代理關系, 但是, 這種關系中的政府部門被賦予了算法監管的法定職責, 這種職責簡稱“算法監管責任”。在這種關系中, 本級政府與算法監管部門之間存在信息不對稱、 激勵不相容、 合約不完備, 許多情形下還有環境不確定, 因此, 存在對算法監管責任履行情況進行審計的需求。

以上簡要梳理了算法委托代理關系, 關系1中存在算法責任的審計需求, 并且會延伸到關系3和關系4中, 關系8中存在算法監管責任的審計需求(鄭石橋,2024a), 下面具體闡釋這種關系中的審計目標。

(二) 關系1中的算法審計終極目標和直接目標

根據經典審計理論, 審計目標是人們希望通過審計得到的結果。這里的“人們”主要有兩類: 一是審計需求者; 二是審計機構。通常將審計需求者希望通過審計得到的結果稱為終極目標, 而審計機構希望通過審計得到的結果稱為直接目標(鄭石橋,2021)。同時, 經典審計理論還認為, 審計目標是由審計主題來承載的, 不同的審計主題承載不同的審計目標, 經濟信息承擔的審計目標是真實性, 由于績效性要通過經濟指標來表征, 因此, 經濟信息還能承擔效益性這種審計目標, 經濟行為承擔的審計目標是合法性, 經濟制度承擔的審計目標是健全性(鄭石橋,2021)。

圖1中的關系1, 算法審計需求者主要是經典的資源類委托代理關系中的委托人, 在特殊情形下, 作為算法共同責任者的算法使用者、 算法開發者和算法營運者也可能存在算法審計需求, 這些算法審計需求中, 都關注算法責任履行情況, 審計主題都是算法系統(田斌和鄭石橋,2024)。而審計主題有三種情形: 一是經濟信息; 二是經濟行為; 三是經濟制度。算法系統屬于經濟制度, 而經濟制度能夠承擔的審計目標是健全性, 所以, 基于經典審計理論, 算法審計的審計目標應該是算法的健全性, 簡稱“健全性”。

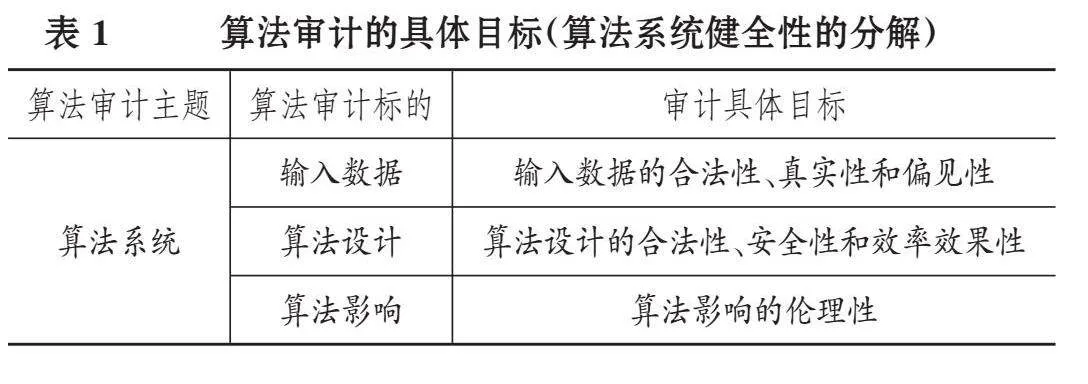

問題的關鍵是, 從算法審計目標來說, 健全性的內涵是什么呢?本文前面的文獻綜述表明, 現有文獻對算法審計直接目標的觀點涉及合法性、 責任性、 倫理性、 透明性、 可信賴性、 科學性、 公正性、 安全性、 風險性等多個方面, 這些多維度的目標表明了人們對算法的多方面的希望。但是本文認為, 算法審計目標的確定要注意以下兩個問題: 一是不同的目標維度之間存在不少的交叉, 因此要梳理完善, 盡量減少交叉; 二是要平衡好算法創新與算法監督之間的關系, 因此算法審計不宜涉及過于嚴格或寬泛的目標, 有些目標暫時不宜考慮。同時, 按經典審計理論的要求, 審計具體目標必須落實到審計標的。本文認為, 就人工智能發展的當下來說, 健全性這個算法審計目標是總目標, 需要落實到算法審計標的, 基本情況如表1所示。

就輸入數據來說, 其具體審計目標包括輸入數據的合法性、 真實性和偏見性。輸入數據的合法性指輸入數據遵守了所有適用的法律法規; 輸入數據的真實性指輸入數據反映了真實情況或符合數據生產的既定標準; 輸入數據的偏見性指輸入數據沒有忽略或排除任何重要的群體, 不存在對特定屬性有過度依賴或歧視。

就算法設計來說, 其具體審計目標包括算法設計的合法性、 安全性和效率效果性。算法設計的合法性指算法設計遵守了相關的法律法規、 行業標準、 倫理要求和社會價值觀; 算法設計的安全性指算法設計不存在潛在的安全漏洞; 算法設計的效率效果性指算法完成任務的效率高、 效果好。

就算法影響來說, 其具體審計目標主要是倫理性。算法影響的倫理性指算法不存在違反公序良俗的倫理性問題。

關系1中的算法審計需求者的終極目標和算法審計機構的直接目標都是健全性, 但是對于不同的審計目標來說, 健全性的含義是不同的。算法審計終極目標是算法審計需求者希望通過算法審計得到的結果, 此時健全性的含義是, 希望通過算法審計來提升算法系統的健全性水平, 如果實施算法審計之后, 算法系統的健全性水平并未提高, 則算法審計的終極目標就沒有達到。算法審計需求者的這個期望要靠算法審計來實現, 實現的路徑是先尋找算法系統不健全之處, 再推動整改, 算法系統就會越來越健全了。所以, 具體來說, 算法審計機構的直接目標就是尋找算法系統的各個審計標的在其具體審計目標方面存在的問題, 發現這些方面的問題之后, 再推動整改, 這些方面的問題就會越來越少, 算法系統也就越來越健全了, 算法審計的終極目標也就實現了。很顯然, 算法審計終極目標對直接目標具有統籌作用, 從某種意義上來說, 直接目標是從終極目標的對立面來尋找問題, 沒有終極目標, 也就難以確定直接目標, 但是從目標實現來說, 直接目標是終極目標的基礎, 沒有基于直接目標的健全性問題之尋找, 也就無法提升算法系統的健全性。當然, 僅僅找出算法系統在健全性方面存在的問題還不夠, 必須對這些問題進行有效的整改(鄭石橋,2024a、2024b;田斌和鄭石橋,2024)。

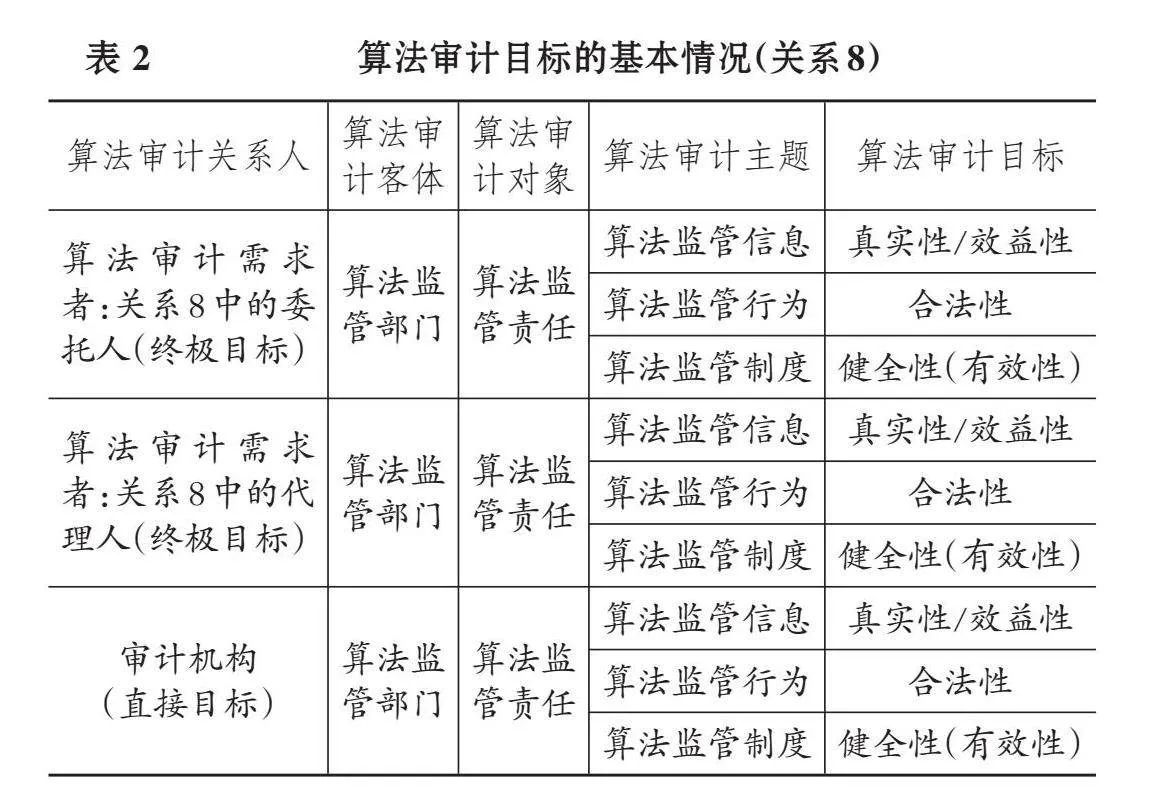

(三) 關系8中的算法審計終極目標和直接目標

關系8中的委托人是本級政府, 代理人是本級政府設立的算法監管部門, 算法監管部門向本級政府承擔算法監管責任, 為了促使其更好地履行算法監管責任, 本級政府需要一定的審計機構對算法監管責任履行情況進行審計。在特殊情形下, 算法監管部門本身也存在針對自身算法監管責任履行情況的審計需求(鄭石橋,2024a), 無論是本級政府還是算法監管部門的審計需求, 其審計主題都是算法監管信息、 算法監管行為和算法監管制度(田斌和鄭石橋,2024)。根據經典審計理論, 不同的審計主題只能承載不同的審計目標, 算法監管責任的三類主題能夠承載的審計目標各不相同。算法監管信息也是經濟信息, 承載的審計目標是真實性和效益性, 首先要檢查這些監管信息是否真實, 如果某些監管數據表征監管績效, 則可以根據這些監管數據來評價監管績效, 發現績效低下之處, 分析原因, 提出針對性建議, 以提升績效水平。算法監管行為承載的審計目標是合法性, 關注算法監管部門的監管行為是否符合國家頒布的相關法律法規。算法監管制度承載的審計目標是健全性, 是指算法監管部門為了履行其算法監管責任所建立的工作制度不存在缺陷并得到有效執行。這里的健全性不同于本文前面闡釋的算法系統審計目標的健全性, 為了區別二者, 將此處的算法監管制度健全性改為算法監管制度有效性, 簡稱“有效性”。整體來說, 圖1的關系8中, 算法審計目標的基本情況如表2所示。

表2中, 關系8中針對算法監管責任各個審計主題的審計終極目標和直接目標的表述相同, 但是二者的含義卻存在差異。算法監管信息的審計目標是真實性和效益性。從終極目標來說, 真實性是指提升算法監管信息的真實性水平, 也就是虛假的算法監管信息越來越少; 從直接目標來說, 是查找虛假的算法監管信息。終極目標意義上的效益性是指算法監管績效水平的提升; 直接目標意義上的效益性是指查找算法監管績效低下之處, 分析其中的原因, 提出針對性的措施。算法監管行為的審計目標是合法性。從終極目標來說, 其含義是提升算法監管的合法性水平, 也就是說不合法的監管行為越來越少; 從直接目標來說, 其含義是查找違法違規的算法監管行為。算法監管制度的審計目標是健全性(有效性)。從終極目標來說, 是提升算法監管制度的健全性或有效性水平; 從直接目標來說, 就是查找算法監管制度存在的缺陷, 包括算法監管制度設計缺陷和執行缺陷。整體來說, 終極目標都是追求一種更好的境況, 以保障算法監管責任得到更好的履行, 而直接目標則是從終極目標的對立面來查找問題, 針對查出的問題采取相應的整改措施, 這些問題當然也就越來越少了, 進而終極目標也就有了實現的基礎。

四、 結論

算法審計是算法治理體系的重要成員, 本文聚焦算法審計目標, 以經典審計理論為基礎, 提出算法審計目標的一個理論框架。

算法審計目標是利益相關者希望通過算法審計得到的結果。算法審計需求者希望通過算法審計得到的結果稱為算法審計終極目標, 而算法審計機構希望通過算法審計得到的結果稱為算法審計直接目標。算法審計目標要通過算法審計主題來承載, 不同的算法審計主題承載的算法審計目標也不同。

經典意義上的資源類委托代理關系中的代理人在履行經管責任時如果使用了算法, 則需要審計算法責任履行情況, 其審計主題是算法系統, 其審計目標是健全性, 這個目標需要分解落實到各個算法審計標的, 輸入數據的具體審計目標包括輸入數據的合法性、 真實性和偏見性, 算法設計的具體審計目標包括算法設計的合法性、 安全性和效率效果性, 算法影響的具體審計目標主要是倫理性。從終極目標來說, 算法審計需求者希望通過算法審計來提升上述具體審計目標的水平; 從直接目標來說, 算法審計機構希望通過審計活動發現上述各方面的問題, 以推動整改。

政府設立的算法監管部門承擔了算法監管責任, 針對算法監管責任的審計主題包括算法監管信息、 算法監jg2Z9M+zdU2a5YMZrqZbc6BCHLjnjNJ2SMoPOLKj4kM=管行為和算法監管制度這三個方面。算法監管信息承載的審計目標是真實性和效益性。從終極目標來說, 算法審計需求者希望通過算法審計來提升算法監管信息的真實性及其表征的效益性的水平; 從直接目標來說, 算法審計機構希望通過算法審計來發現虛假的監管信息和低下的算法監管績效。算法監管行為承載的審計目標是合法性。從終極目標來說, 算法審計需求者希望通過算法審計來提升算法監管的合法性水平; 從直接目標來說, 算法審計機構希望通過算法審計來查找違法違規的算法監管行為。算法監管制度承載的審計目標是健全性(有效性)。從終極目標來說, 算法審計需求者希望通過算法審計來提升算法監管制度的健全性或有效性水平; 從直接目標來說, 算法審計機構希望通過算法審計來查找算法監管制度存在的缺陷。

【 主 要 參 考 文 獻 】

陳雄燊.人工智能倫理風險及其治理——基于算法審計制度的路徑[ J].自然辯證法研究,2023(10):138 ~ 141.

高通.逮捕社會危險性量化評估研究——以自動化決策與算法規制為視角[ J].北方法學,2021(6):131 ~ 144.

史普潤,劉曉紅,賈軍.數字經濟時代平臺型企業非價格競爭存在的問題及對策優化研究——基于算法審計的視角[ J].商展經濟,2023(24):89 ~ 92.

田斌,鄭石橋.算法審計內容論[ J].財會月刊,2024(18):86 ~ 91.

王玉鳳.模型算法審計:理論內涵、國際經驗與審計框架[ J].審計研究,2023(3):11 ~ 18.

王兆毓.生成式人工智能視閾下算法審計的制度構建與路徑創新[ J].網絡安全與數據治理,2023(8):6 ~ 12.

徐明華,魏子瑤.算法倫理的治理新范式:算法審計的興起、發展與未來[ J].當代傳播,2023(1):80 ~ 86.

張欣,宋雨鑫.算法審計的制度邏輯和本土化構建[ J].鄭州大學學報(哲學社會科學版),2022(6):33 ~ 42.

張永忠,張寶山.算法規制的路徑創新:論我國算法審計制度的構建[ J].電子政務,2022(10):48 ~ 61.

鄭石橋.審計基礎理論[M].北京:中國人民大學出版社,2021.

鄭石橋.算法審計需求論[ J].財會月刊,2024a(16):77 ~ 82.

鄭石橋.論算法審計結果及其運用[ J/OL].財會月刊,1-5[2024b-09-24].http://kns.cnki.net/kcms/detail/42.1290.F.20240724.0858.002.html.

DRCF. Auditing Algorithms: The Existing Role of Regulators and Future Outlook[EB/OL]. https://www.gov.uk/government/publications/findings-from-the-drcf-algorithmic-processing-workstream-spring-2022,2022-10-20.

Khoa Lam, Benjamin Lange, Borhane B. H., et al.. A Framework for Assurance Audits of Algorithmic Systems[ EB/OL]. https://arxiv.org/pdf/2401.14908.pdf,2024-06-10.

Raji I. D., Smart A., White R. N., et al.. Closing the AI Accountability Gap: Defining an End-to-End Framework for Internal Algorithmic Auditing[EB/OL]. https://dl.acm.org/doi/pdf/10.1145/3351095.3372873,2020-02-27.

Verhulst S.. AI Audit Washing and Accountability[EB/OL]. http://thelivinglib.org/ai-audit-washing-and-accountability/,2022-10-02.