數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響研究

2024-10-18 00:00:00宋華盛薛浠榕黃潔陳菁菁

華東經(jīng)濟管理 2024年10期

[摘 要:在數(shù)字經(jīng)濟蓬勃發(fā)展的趨勢下,技術(shù)并購成為企業(yè)數(shù)字化轉(zhuǎn)型的重要途徑。文章基于2007—2021年中國A股上市公司數(shù)據(jù),利用三重差分法探究數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響。研究發(fā)現(xiàn),數(shù)字技術(shù)并購能夠顯著促進企業(yè)創(chuàng)新,并且研發(fā)資源擠入效應、知識溢出效應和市場規(guī)模效應是三個重要的作用渠道。異質(zhì)性分析表明,當主并企業(yè)所屬行業(yè)競爭激烈、所在地區(qū)知識溢出便利,主并企業(yè)屬于勞動密集型,目標企業(yè)為大型或科技型企業(yè)時,數(shù)字技術(shù)并購的創(chuàng)新促進作用更明顯。此外,數(shù)字技術(shù)并購能夠顯著促進目標數(shù)字企業(yè)創(chuàng)新,當其規(guī)模較大、處于成長期或為科技型企業(yè)時,促進作用更明顯。研究結(jié)論為企業(yè)數(shù)字化轉(zhuǎn)型路徑選擇和數(shù)字經(jīng)濟政策設(shè)計實現(xiàn)“創(chuàng)新雙贏”提供啟示。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;技術(shù)并購;企業(yè)創(chuàng)新;數(shù)字創(chuàng)新;數(shù)字企業(yè)

中圖分類號:F273.1;F271;F49;F832.51 文獻標識碼:A 文章編號:1007-5097(2024)10-0059-13 ]

Impact of Digital Technology Mergers and Acquisitions on Corporate Innovation

SONG Huasheng1, XUE Xirong1, HUANG Jie2, CHEN Jingjing3

(1. School of Economics, Zhejiang University, Hangzhou 310058, China;

2. School of Business, Hangzhou City University, Hangzhou 310015, China;

3. School of Economics, Hangzhou Normal University, Hangzhou 311100, China)

Abstract:Under the booming trend of digital economy, technology mergers and acquisitions have become an important way for enterprises to achieve digital transformation. The article, based on the data from China's A-shares listed companies from 2007 to 2021, explores the impact of digital technology mergers and acquisitions on corporate innovation using the difference-in-differences-in-differences method. Research findings: The mergers and acquisitions in digital technologies can significantly promote corporate innovation, and the crowding-in effect of R&D resources, the knowledge spillover effect, and the market size effect are three important functioning channels. The heterogeneity analysis shows that, when the competition in the industry to which the acquiring enterprise belongs is fierce, the knowledge in the region spillover is convenient , the acquiring enterprise is labor-intensive, and the target enterprise is a large or technology-based enterprise, the innovation promotion effect of digital technology mergers and acquisitions is more obvious. In addition, digital technology mergers and acquisitions can significantly promote the innovation of target digital enterprises, especially when they are large in scale, in a growth phase, or are technology-based companies. The research conclusion provides insights for achieving "innovative win-win" in the selection of digital transformation paths and the design of digital economy policies for enterprises.

Key words:digital transformation; technology mergers and acquisitions; corporate innovation; digital innovation; digital enterprise

一、引 言

數(shù)字技術(shù)作為新一輪科技革命和產(chǎn)業(yè)變革的核心力量,深刻重塑企業(yè)的生產(chǎn)經(jīng)營和商業(yè)模式[1]。2024年政府工作報告指出,要“積極推進數(shù)字產(chǎn)業(yè)化、產(chǎn)業(yè)數(shù)字化,促進數(shù)字技術(shù)和實體經(jīng)濟深度融合”。然而,由于數(shù)字技術(shù)前期研發(fā)投入多、技術(shù)門檻高,自行組建數(shù)字團隊等內(nèi)源式轉(zhuǎn)型模式的周期長且風險大,當企業(yè)自身數(shù)字知識儲備不足,“不會轉(zhuǎn)”“不愿轉(zhuǎn)”“不敢轉(zhuǎn)”問題將嚴重制約其數(shù)字化轉(zhuǎn)型進程[2]。相較之下,并購現(xiàn)有的數(shù)字企業(yè)等外源式轉(zhuǎn)型模式能夠使企業(yè)直接獲取成熟的數(shù)字技術(shù)、數(shù)字人才和數(shù)字資產(chǎn),明顯縮短數(shù)字化轉(zhuǎn)型的“陣痛期”。因此,近年來數(shù)字技術(shù)并購日趨頻繁[3],并且跨行業(yè)并購占據(jù)重要地位[4]。

技術(shù)并購是企業(yè)快速成長的有效策略,也是獲取創(chuàng)新資源的重要手段[5]。企業(yè)通過并購對企業(yè)間資源進行重新配置,提高生產(chǎn)經(jīng)營效率,而技術(shù)并購能夠進一步減少重復性研發(fā)投資[6]、降低創(chuàng)新成本和風險,提高創(chuàng)新的預期收益[5],對主并企業(yè)創(chuàng)新[7]和目標企業(yè)創(chuàng)新[8]均具有積極影響。值得一提的是,跨行業(yè)并購[9]和跨國并購[10]使企業(yè)在不同的“技術(shù)池”中獲取多元化知識,通過知識溢出與企業(yè)自身知識形成互補與協(xié)同[11],提高創(chuàng)新成果的新穎性甚至激發(fā)顛覆性創(chuàng)新[9]。而作為企業(yè)數(shù)字化轉(zhuǎn)型重要途徑的數(shù)字技術(shù)并購,不僅兼具技術(shù)并購和跨行業(yè)并購的屬性優(yōu)勢,有利于主并企業(yè)擴大市場規(guī)模從而增加創(chuàng)新的預期收益[12],而且因數(shù)字知識的強延展性[13]使其更具研發(fā)資源擠入和強知識溢出的特性。因此,本文基于企業(yè)技術(shù)并購的視角探究數(shù)字化轉(zhuǎn)型如何影響主并企業(yè)和目標數(shù)字企業(yè)創(chuàng)新。

數(shù)字化轉(zhuǎn)型是數(shù)字技術(shù)賦能生產(chǎn)經(jīng)營、研發(fā)創(chuàng)新、組織管理等的過程和結(jié)果,從全流程角度測度數(shù)字化轉(zhuǎn)型程度的常見方法包括文本分析法[14]和指標體系法[15]。部分研究聚焦于數(shù)字化轉(zhuǎn)型的特定行為,例如數(shù)字技術(shù)創(chuàng)新[16]和數(shù)字資產(chǎn)投資[17]。此外,亦有研究聚焦于特定的數(shù)字技術(shù),例如工業(yè)機器人[18]和大數(shù)據(jù)[19]。盡管上述研究側(cè)重的角度略有差異,但是均認同數(shù)字化轉(zhuǎn)型通過“機器換人”或“技術(shù)換人”提高生產(chǎn)效率[20],增加創(chuàng)新的預期收益,以人力資本升級形成“人機協(xié)同”,進一步放大對創(chuàng)新的促進作用[21],并通過增強企業(yè)對市場環(huán)境的敏感度[22],降低創(chuàng)新不確定性[23],從而提高創(chuàng)新效率[24],驅(qū)動企業(yè)創(chuàng)新并激發(fā)高端顛覆性創(chuàng)新[25]。

在現(xiàn)有研究基礎(chǔ)上,本文從技術(shù)并購的角度探究數(shù)字化轉(zhuǎn)型對企業(yè)創(chuàng)新的影響,并基于產(chǎn)業(yè)數(shù)字化、數(shù)字產(chǎn)業(yè)化的對稱邏輯,嘗試回答數(shù)字技術(shù)并購能否使主并企業(yè)和目標數(shù)字企業(yè)實現(xiàn)“創(chuàng)新雙贏”。本文將2007—2021年A股上市公司作為主并企業(yè),研究發(fā)現(xiàn),數(shù)字技術(shù)并購能夠顯著促進企業(yè)創(chuàng)新,并且研發(fā)資源擠入效應、知識溢出效應和市場規(guī)模效應是三個重要的作用渠道。異質(zhì)性分析表明,當主并企業(yè)所屬行業(yè)競爭激烈、所在地區(qū)知識溢出便利,主并企業(yè)屬于勞動密集型,目標企業(yè)為大型或科技型企業(yè)時,數(shù)字技術(shù)并購的創(chuàng)新促進作用更明顯。此外,數(shù)字技術(shù)并購能夠顯著促進目標數(shù)字企業(yè)創(chuàng)新,當其規(guī)模較大、處于成長期或為科技型企業(yè)時,促進作用更明顯。

本文可能的貢獻主要體現(xiàn)在三個方面:①在數(shù)字化轉(zhuǎn)型研究方面,由于文本分析法度量數(shù)字化轉(zhuǎn)型可能存在語義干擾等問題,因此,本文從企業(yè)數(shù)字化轉(zhuǎn)型行為著手,發(fā)現(xiàn)數(shù)字技術(shù)并購顯著促進企業(yè)創(chuàng)新,從技術(shù)并購行為的角度豐富數(shù)字化轉(zhuǎn)型的相關(guān)研究。②在技術(shù)并購研究方面,雙重差分法只能對比是否進行數(shù)字技術(shù)并購的企業(yè),后者既包括從未進行任何并購的企業(yè),也包括只進行非數(shù)字技術(shù)并購的企業(yè),因此混雜因素共同產(chǎn)生影響。而本文利用三重差分法進行實證分析,在剔除并購行為本身的影響后,聚焦于數(shù)字技術(shù)并購的獨特特征,豐富技術(shù)并購經(jīng)濟影響的相關(guān)研究。③在目標企業(yè)研究方面,由于目標企業(yè)在并購事件中處于被動地位,對其被并購后發(fā)展情況的研究相對較少[8],然而并購事件的績效亦與之相關(guān)。因此,本文利用雙重差分法探究數(shù)字技術(shù)并購對目標數(shù)字企業(yè)創(chuàng)新的影響,豐富并購事件對目標企業(yè)影響的相關(guān)研究,尤其結(jié)合對主并企業(yè)和目標企業(yè)的創(chuàng)新影響分析,體現(xiàn)數(shù)字技術(shù)并購能夠促進并購雙方實現(xiàn)“創(chuàng)新雙贏”的優(yōu)勢。

二、理論分析與研究假設(shè)

(一)數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響

在數(shù)字技術(shù)與實體經(jīng)濟深度融合的過程中,企業(yè)通過數(shù)字技術(shù)并購實現(xiàn)數(shù)字技術(shù)賦能、數(shù)字生態(tài)賦能和數(shù)字人才賦能,實質(zhì)性地推動數(shù)字化轉(zhuǎn)型[12]。數(shù)字技術(shù)并購既從數(shù)字技術(shù)、數(shù)字資本和數(shù)字人才的角度及時解決傳統(tǒng)企業(yè)數(shù)字要素投入不足的問題,又在生產(chǎn)經(jīng)營、研發(fā)創(chuàng)新和組織管理方面進行流程優(yōu)化,幫助企業(yè)降低數(shù)字化轉(zhuǎn)型的風險,縮短轉(zhuǎn)型“陣痛期”,有效解決企業(yè)“不會轉(zhuǎn)”“不愿轉(zhuǎn)”“不敢轉(zhuǎn)”問題[2]。數(shù)字技術(shù)并購既具有各類并購行為的共性特征,也因數(shù)字知識的獨特屬性而呈現(xiàn)特性。在共性特征方面,數(shù)字技術(shù)并購與其他類型并購相似,直觀地合并主并企業(yè)和目標企業(yè)的銷售渠道,通過信息共享迅速擴大市場規(guī)模,規(guī)模經(jīng)濟優(yōu)勢促進創(chuàng)新的預期收益增加和邊際成本下降,由此激勵企業(yè)創(chuàng)新[26];在特性方面,以人工智能為代表的數(shù)字技術(shù)作為通用目的技術(shù)[23],具有易迭代性、高協(xié)同性和強滲透性特征[13],通過數(shù)字知識溢出以及與其他領(lǐng)域技術(shù)交叉融合,產(chǎn)生新的創(chuàng)新方法和方向[16],并通過對銷售數(shù)據(jù)和研發(fā)數(shù)據(jù)進行分析和預測,降低創(chuàng)新不確定性[23],刺激企業(yè)增加研發(fā)投入并開展技術(shù)創(chuàng)新。因此,本文提出假設(shè)1。

H1:數(shù)字技術(shù)并購促進企業(yè)創(chuàng)新。

(二)數(shù)字技術(shù)并購影響企業(yè)創(chuàng)新的作用渠道

1. 研發(fā)資源擠入效應

數(shù)字技術(shù)并購不僅會引起企業(yè)間現(xiàn)有資源配置變化,還會對后續(xù)投資產(chǎn)生影響。研究認為,并購行為同時具有研發(fā)資源擠出效應和擠入效應,其中擠出效應主要體現(xiàn)在同行業(yè)并購造成內(nèi)外部知識相互替代[7]、減少競爭對手并提高市場勢力[26],從而降低企業(yè)增加研發(fā)投入以內(nèi)化知識的創(chuàng)新動力。但是作為企業(yè)數(shù)字化轉(zhuǎn)型途徑的數(shù)字技術(shù)并購通常是跨行業(yè)并購,唐浩丹等(2022)[12]研究發(fā)現(xiàn),發(fā)起數(shù)字技術(shù)并購的企業(yè)廣泛來自汽車制造業(yè)、醫(yī)藥制造業(yè)、家具制造業(yè)等傳統(tǒng)行業(yè),即使在計算機、通信和其他電子設(shè)備制造業(yè)等數(shù)字經(jīng)濟核心行業(yè),主并企業(yè)與目標數(shù)字企業(yè)的細分行業(yè)和技術(shù)領(lǐng)域同樣存在明顯差異。不同行業(yè)知識的異質(zhì)性導致數(shù)字企業(yè)的數(shù)字知識不僅不能替代主并企業(yè)的技術(shù)知識,反而通過技術(shù)多元化形成知識互補和功能互補[11],不同技術(shù)領(lǐng)域的排列組合為創(chuàng)新方法和方向提供有益思路,激勵企業(yè)在新研發(fā)領(lǐng)域中增加投入。此外,通過人工智能、大數(shù)據(jù)等數(shù)字技術(shù)對企業(yè)銷售數(shù)據(jù)進行提取分析,有利于企業(yè)及時更新市場動態(tài)并明晰戰(zhàn)略規(guī)劃,降低研發(fā)成果市場化的不確定性[23],提高創(chuàng)新的預期收益,激發(fā)企業(yè)加大研發(fā)投入的動力,并通過人力資本升級形成“人機協(xié)同”,進一步放大對創(chuàng)新的促進作用[21],從而提高創(chuàng)新水平。因此,本文提出假設(shè)2。

H2:數(shù)字技術(shù)并購通過發(fā)揮研發(fā)資源擠入效應促進企業(yè)創(chuàng)新。

2. 知識溢出效應

數(shù)字技術(shù)門檻高且更新迭代速度快,企業(yè)受限于數(shù)字人才瓶頸和數(shù)字創(chuàng)新風險,通過完全自主創(chuàng)新提高數(shù)字技術(shù)水平和實現(xiàn)數(shù)字化轉(zhuǎn)型的過程緩慢[27]。而企業(yè)通過數(shù)字技術(shù)并購既可以基于企業(yè)間研發(fā)成果共享等顯性知識的傳播渠道,也可以基于研發(fā)團隊合并、加強成員面對面交流等隱性知識的傳播渠道,強化數(shù)字知識從數(shù)字企業(yè)的溢出,促進主并企業(yè)直接獲取目標企業(yè)擁有的數(shù)字知識,尤其是難以在技術(shù)市場上流通的前沿知識[28],有利于快速彌補自身數(shù)字技術(shù)短板,并在此基礎(chǔ)上開展新一輪數(shù)字技術(shù)創(chuàng)新。此外,相較于其他類型的知識,數(shù)字知識具有良好的可延展性[13],能夠推動現(xiàn)有知識再組合。例如,在生物技術(shù)、新能源等領(lǐng)域活躍的“AI+”式技術(shù)創(chuàng)新,利用人工智能、大數(shù)據(jù)等數(shù)字技術(shù)對此前積累的研發(fā)數(shù)據(jù)進行分析并模擬預測可能的研發(fā)成果,能夠有效縮短研發(fā)進程,提高創(chuàng)新效率[17],并且推動智能醫(yī)療、智能制造等新業(yè)態(tài)的涌現(xiàn)。特別當數(shù)字技術(shù)并購的目標數(shù)字企業(yè)創(chuàng)新能力強勁、數(shù)字知識儲備豐富時,并購后對主并企業(yè)的數(shù)字知識溢出更多,將在更大程度上促進主并企業(yè)的創(chuàng)新水平提升。因此,本文提出假設(shè)3。

H3:數(shù)字技術(shù)并購通過發(fā)揮知識溢出效應促進企業(yè)創(chuàng)新。

3. 市場規(guī)模效應

與其他類型的并購相似,數(shù)字技術(shù)并購最直觀的結(jié)果是合并主并企業(yè)和目標企業(yè)的銷售市場,促進企業(yè)市場規(guī)模擴張和市值提升[8]。其中,同行業(yè)并購通過直接合并競爭對手擴大市場占有率,發(fā)揮規(guī)模經(jīng)濟效應降低邊際成本,并提高產(chǎn)品議價能力,而跨行業(yè)并購通過融合不同市場信息形成差異化競爭優(yōu)勢,發(fā)揮范圍經(jīng)濟效應增加產(chǎn)品種類并提高產(chǎn)品復雜度,對進一步擴大市場占有率和提高市場勢力具有重要作用[29]。此外,主并企業(yè)和目標企業(yè)的內(nèi)部信息協(xié)同有利于降低兩者進入新市場的正式壁壘和非正式壁壘[30],例如,通過共享品牌聲譽和銷售許可等無形資源優(yōu)勢,能夠有效避免進入新市場時的不確定性和因信息不對稱導致的套牢問題,增強企業(yè)對市場營銷網(wǎng)絡(luò)、客戶資源和庫存等的管理能力[29],有效降低企業(yè)外部銷售成本和內(nèi)部管理成本。與其他類型并購不同的是,企業(yè)通過數(shù)字技術(shù)并購可以實現(xiàn)數(shù)字化轉(zhuǎn)型,對其生產(chǎn)經(jīng)營、研發(fā)創(chuàng)新和組織管理等環(huán)節(jié)進行流程優(yōu)化和生態(tài)重塑,并且與目標數(shù)字企業(yè)的生產(chǎn)知識、先進技術(shù)和設(shè)備相協(xié)同,有利于提高生產(chǎn)效率、降低經(jīng)營管理成本,從而擴大市場份額[12],增加研發(fā)的邊際收益并降低邊際成本[5],激勵企業(yè)創(chuàng)新。因此,本文提出假設(shè)4。

H4:數(shù)字技術(shù)并購通過發(fā)揮市場規(guī)模效應促進企業(yè)創(chuàng)新。

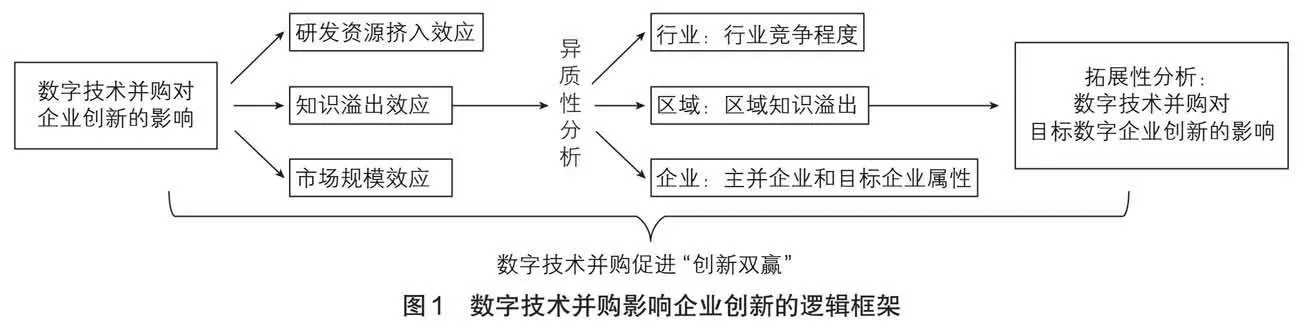

綜上所述,數(shù)字技術(shù)并購能夠促進企業(yè)創(chuàng)新,研發(fā)資源擠入效應、知識溢出效應和市場規(guī)模效應是重要的作用渠道,但是具體作用效果可能存在異質(zhì)性。本文的邏輯框架如圖1所示。

三、研究設(shè)計

(一)數(shù)據(jù)來源

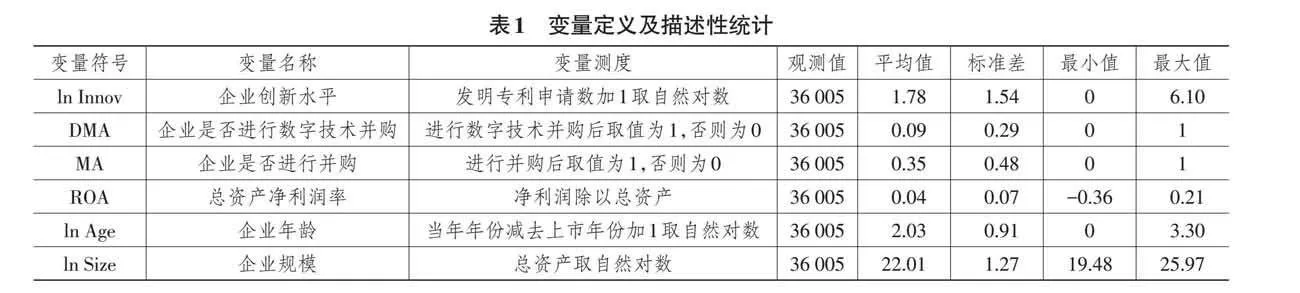

本文上市公司并購數(shù)據(jù)、前五大供應商數(shù)據(jù)、財務數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,并購事件中目標企業(yè)的所屬行業(yè)、所在地區(qū)、獲獎經(jīng)歷、成立時間等基礎(chǔ)信息來自企查查數(shù)據(jù)庫,上市公司研發(fā)投入數(shù)據(jù)和專利數(shù)據(jù)來自CNRDS數(shù)據(jù)庫和incoPat數(shù)據(jù)庫,目標企業(yè)專利數(shù)據(jù)來自incoPat數(shù)據(jù)庫,上市公司員工數(shù)據(jù)來自Wind數(shù)據(jù)庫,上市公司數(shù)字化轉(zhuǎn)型程度指標利用Python對上市公司年報進行文本分析得出,地區(qū)層面數(shù)據(jù)來自國家統(tǒng)計局官網(wǎng)。本文以2007—2021年我國A股上市公司為樣本,并對數(shù)據(jù)進行以下處理:①剔除所有ST公司的樣本;②剔除已退市公司的樣本;③剔除金融和房地產(chǎn)行業(yè)的公司樣本;④剔除主要變量缺失的公司樣本。經(jīng)過上述篩選,最終獲得36 005個觀測值。為避免極端值干擾,對連續(xù)變量進行上下1%的縮尾處理。

(二)變量設(shè)定

1. 被解釋變量

本文被解釋變量為企業(yè)創(chuàng)新水平(ln Innov)。專利是度量企業(yè)創(chuàng)新的常用指標,并且黎文靖和鄭曼妮(2016)的研究[31]發(fā)現(xiàn),發(fā)明專利相較于實用新型專利和外觀設(shè)計專利技術(shù)門檻更高,更能體現(xiàn)實質(zhì)性創(chuàng)新。因此,本文采用發(fā)明專利申請數(shù)加1取自然對數(shù)衡量企業(yè)創(chuàng)新水平。

2. 解釋變量

本文解釋變量為企業(yè)是否進行數(shù)字技術(shù)并購(DMA)。在企業(yè)進行數(shù)字技術(shù)并購當年及之后,虛擬變量DMA取值為1,否則取值為0。基于三重差分法的模型設(shè)定框架,可以將其理解為[DMAit=Treati×Postit×Digiti]。其中,[Treati]為企業(yè)虛擬變量,當上市公司在樣本期內(nèi)有并購行為時取值為1并作為處理組,否則取值為0并作為控制組;[Postit]為沖擊時間虛擬變量,在并購事件發(fā)生當年及之后取值為1,否則取值為0;[Digiti]為并購事件的數(shù)字屬性虛擬變量,參照國家統(tǒng)計局頒布的《數(shù)字經(jīng)濟及其核心產(chǎn)業(yè)統(tǒng)計分類(2021)》,將數(shù)字經(jīng)濟核心產(chǎn)業(yè)作為本文的數(shù)字行業(yè),當目標企業(yè)屬于數(shù)字行業(yè)時取值為1,否則取值為0。樣本期內(nèi)多次進行數(shù)字技術(shù)并購的上市公司以其第一次數(shù)字技術(shù)并購發(fā)生時間為準,穩(wěn)健性檢驗中亦剔除多次進行數(shù)字技術(shù)并購的企業(yè)。

3. 控制變量

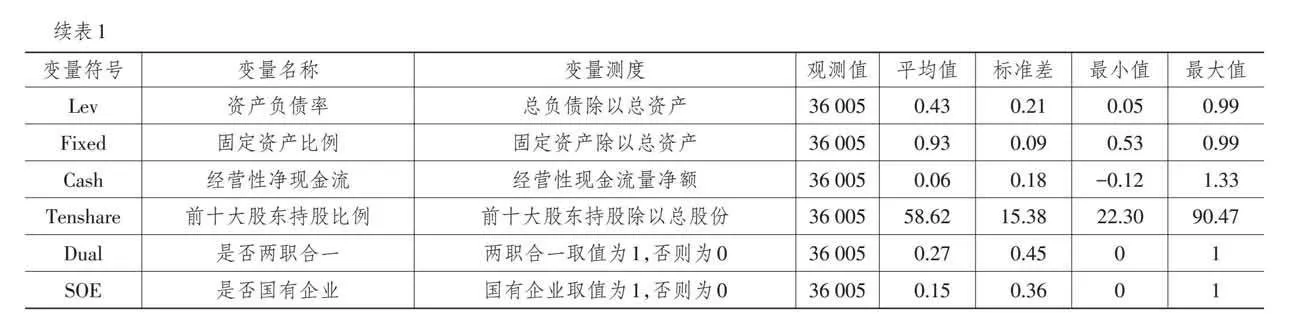

本文控制變量包括企業(yè)的總資產(chǎn)凈利潤率、企業(yè)年齡、企業(yè)規(guī)模、資產(chǎn)負債率、固定資產(chǎn)比例、經(jīng)營性凈現(xiàn)金流、前十大股東持股比例、是否為兩職合一的虛擬變量、是否為國有企業(yè)的虛擬變量。各變量具體定義及描述性統(tǒng)計見表1所列。

(三)模型設(shè)定

為探究數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響,本文借鑒陳愛貞和張鵬飛(2019)[26]的做法,采用三重差分法并設(shè)定模型如下:

[ln Innovit=α0+α1DMAit+α2MAit+αControlsit+δi+γt+φj+μc+εit] (1)

其中:[lnInnovit]表示企業(yè)i在t年的創(chuàng)新水平;[DMAit]表示該企業(yè)在當年是否進行了數(shù)字技術(shù)并購,[MAit]表示該企業(yè)在當年是否進行了并購,并且[DMAit=Treati×Postit×Digiti,MAit=Treati×Postit];相較于雙重差分法,三重差分法能夠同時比較有無并購行為、有無數(shù)字技術(shù)并購行為企業(yè)之間的創(chuàng)新差異,即在剔除并購行為[MAit]本身的影響后,估計系數(shù)[α1]能夠有效考察并購數(shù)字企業(yè)[DMAit]的影響特性;[Controlsit]表示控制變量;[δi]、[γt]、[φj]、[μc]分別表示企業(yè)、年份、行業(yè)、城市固定效應;[εit]表示隨機誤差項;標準誤聚類在企業(yè)層面。本文重點關(guān)注估計系數(shù)[α1]的符號及顯著性,其經(jīng)濟含義是數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響。

四、實證結(jié)果

(一)基準回歸

表2報告了數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響。列(1)—列(4)的被解釋變量是企業(yè)創(chuàng)新水平,依次為僅加入DMA和MA、加入控制變量、加入企業(yè)和年份固定效應、加入行業(yè)和城市固定效應的結(jié)果。在各列中,MA的系數(shù)均在1%的水平上顯著為正,表明數(shù)字技術(shù)并購有利于提高企業(yè)創(chuàng)新水平,DMA的系數(shù)同樣均在1%的水平上顯著為正,表明在剔除并購行為本身的影響后,數(shù)字技術(shù)并購的數(shù)字屬性能夠進一步促進企業(yè)創(chuàng)新。因此,H1得以驗證。以列(4)結(jié)果為例,相較于其他類型的并購,企業(yè)進行數(shù)字技術(shù)并購平均提高15%的創(chuàng)新水平,經(jīng)濟意義同樣顯著。列(5)、列(6)對數(shù)字技術(shù)并購是企業(yè)數(shù)字化轉(zhuǎn)型的重要途徑這一前提判斷進行驗證,被解釋變量分別是由文本分析法[14]測度的企業(yè)數(shù)字化轉(zhuǎn)型程度和數(shù)字化轉(zhuǎn)型結(jié)構(gòu),發(fā)現(xiàn)DMA的系數(shù)均在1%的水平上顯著為正,而MA的系數(shù)均不顯著,表明只有并購數(shù)字企業(yè)才能促進主并企業(yè)的數(shù)字化轉(zhuǎn)型程度深化和結(jié)構(gòu)優(yōu)化,其他類型的并購對數(shù)字化轉(zhuǎn)型沒有影響。因此,數(shù)字技術(shù)并購是企業(yè)數(shù)字化轉(zhuǎn)型重要途徑的前提判斷成立。

(二)穩(wěn)健性檢驗

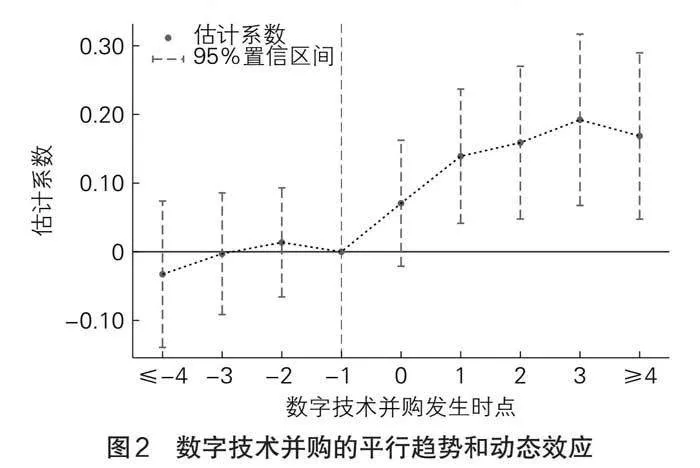

1.平行趨勢檢驗

由于三重差分法估計結(jié)果滿足一致性的前提條件是符合平行趨勢假設(shè),即在數(shù)字技術(shù)并購發(fā)生前的發(fā)展趨勢一致,并且基準回歸反映的是數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的平均處理效應,不能體現(xiàn)不同年份的影響差異。因此,本文構(gòu)建式(2)進一步探究數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的動態(tài)影響。

[lnInnovit=β0+∑-2t=-4nβbbeforeit+βccurrentit+∑4nt=1βaafterit+β2MAit+βControlsit+δi+γt+φj+μc+εit] (2)

其中,before、current、after分別表示企業(yè)進行數(shù)字技術(shù)并購之前、當年和之后的時間虛擬變量,當某一階段取值為1,其他兩階段取值為0。前后時間各三期,并將第四期及以上的觀測值合并,以數(shù)字技術(shù)并購發(fā)生的前一年作為基期。

圖2展示了平行趨勢檢驗結(jié)果(1),可以看出,在數(shù)字技術(shù)并購前系數(shù)不顯著,表明符合平行趨勢假設(shè);在數(shù)字技術(shù)并購當年,系數(shù)明顯增大;在數(shù)字技術(shù)并購后,系數(shù)在1%的水平上顯著為正,表明數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的促進作用隨著并購后資源整合逐漸深入而更加明顯。

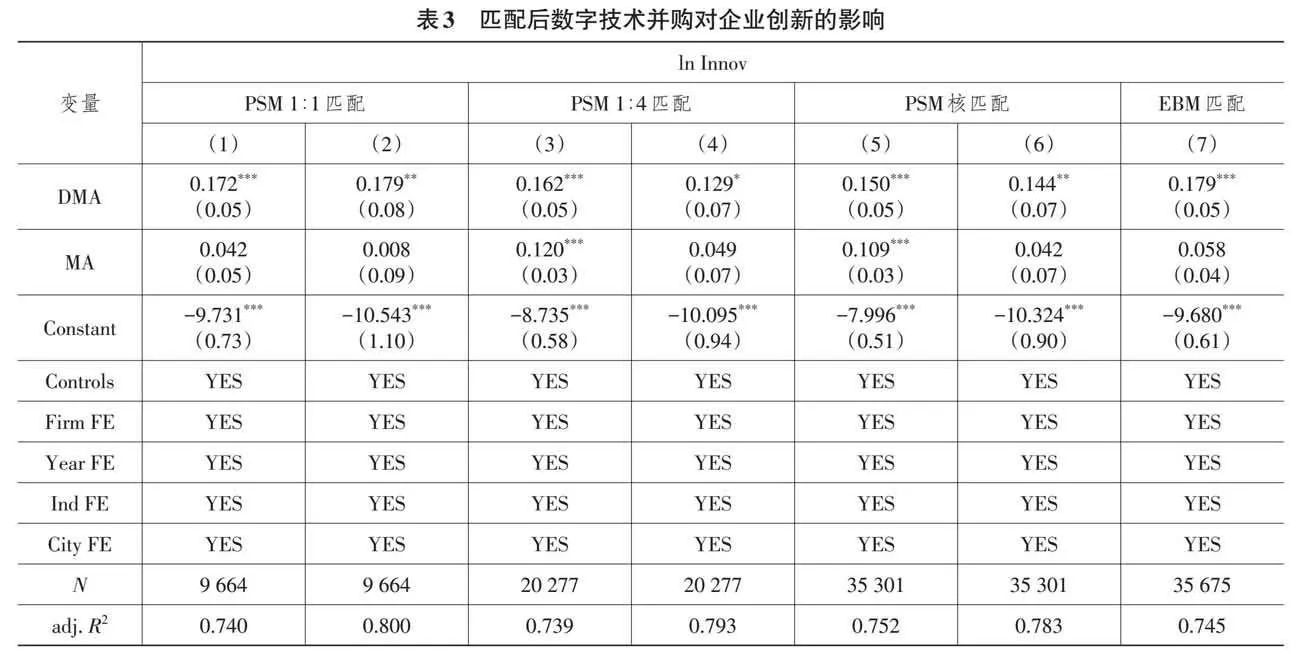

2. 基于匹配后樣本的檢驗

為緩解樣本選擇偏誤問題,本文采用匹配后的樣本進行檢驗,匹配協(xié)變量除控制變量外,還包括企業(yè)高管層是否具有計算機學科教育背景,匹配方法包括傾向得分1∶1匹配、1∶4匹配、核匹配以及熵平衡匹配(2),見表3所列。列(1)、列(3)和列(5)報告了三種傾向得分匹配后的結(jié)果,列(2)、列(4)、列(6)和列(7)報告了匹配后基于對控制組分配的加權(quán)系數(shù)的估計結(jié)果,發(fā)現(xiàn)DMA系數(shù)均顯著為正并且大小與基準回歸相近,因此,基準回歸結(jié)果穩(wěn)健。

3. 安慰劑檢驗

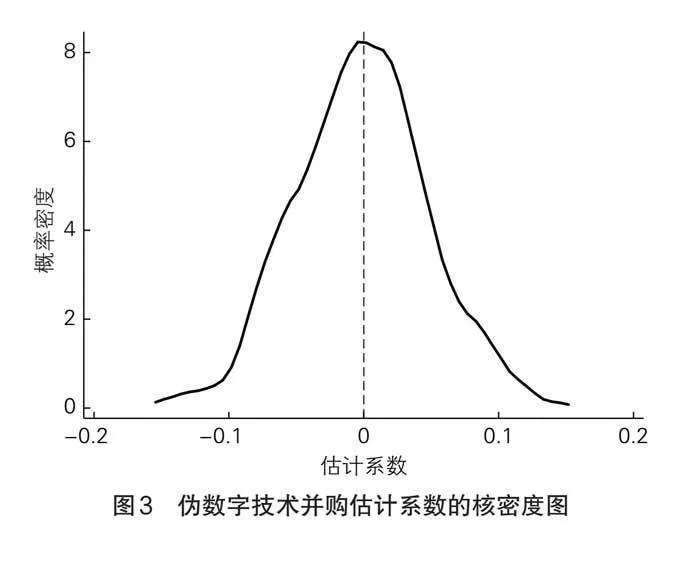

為檢驗并購行為中數(shù)字屬性的影響,在有并購行為的企業(yè)中隨機抽取真實數(shù)字技術(shù)并購企業(yè)數(shù),假定其進行數(shù)字技術(shù)并購并回歸,重復該步驟500次并記錄每一次的估計系數(shù),繪制估計系數(shù)的核密度圖如圖3所示。可以看出,估計系數(shù)的分布大致以0為中心,均值為-0.002,中位數(shù)為-0.001,與真實結(jié)果0.15存在明顯差異。因此,隨機性和不可觀測因素對結(jié)論不存在明確影響。

4. 更換模型

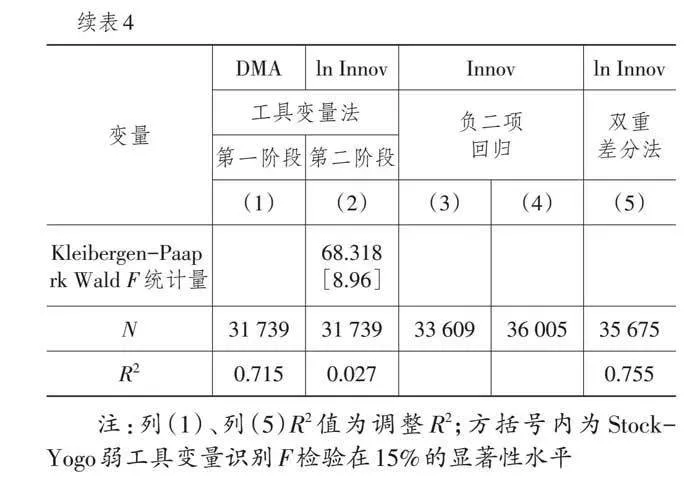

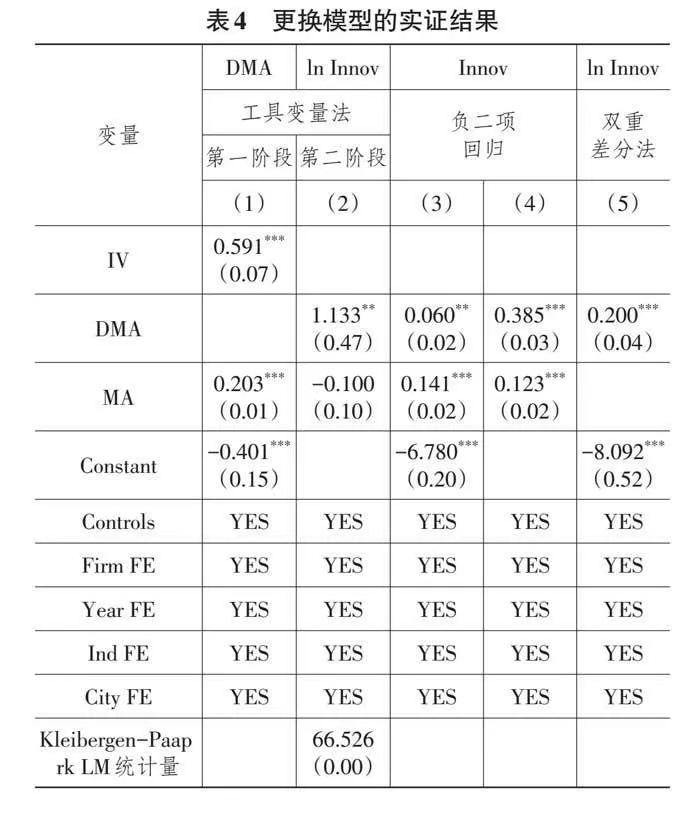

(1)工具變量法。本文采用行業(yè)數(shù)字技術(shù)并購壓力作為工具變量IV,具體以企業(yè)所在行業(yè)上一年數(shù)字技術(shù)并購發(fā)生頻率度量。由于企業(yè)受到行業(yè)數(shù)字技術(shù)并購壓力時更可能進行并購,符合工具變量的相關(guān)性要求,而行業(yè)數(shù)字技術(shù)并購壓力較難通過其他途徑影響企業(yè)創(chuàng)新,符合排他性要求。另外,單個企業(yè)對行業(yè)影響有限,符合外生性要求。Kleibergen-Paap rk LM統(tǒng)計量顯著,Kleibergen-Paap rk Wald F統(tǒng)計量大于弱工具變量識別F檢驗在15%顯著性水平上的臨界值,因此通過不可識別檢驗和弱工具變量檢驗。表4列(1)展示的第一階段結(jié)果表明相關(guān)性要求成立,列(2)展示的第二階段結(jié)果表明基準回歸結(jié)果穩(wěn)健。

(2)負二項回歸。由于發(fā)明專利數(shù)據(jù)是計數(shù)數(shù)據(jù),因此采用負二項回歸,并且更換被解釋變量為發(fā)明專利申請數(shù),結(jié)果見表4列(3)。此外,考慮部分發(fā)明專利申請數(shù)為0,本文進一步采用零膨脹負二項回歸,結(jié)果見表4列(4)。回歸結(jié)果均表明結(jié)論穩(wěn)健。

(3)雙重差分法。本文借鑒唐浩丹等(2022)[12]的研究方法,基于雙重差分法探究數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的影響,模型設(shè)定如式(3)所示,各變量含義同式(1),回歸結(jié)果見表4列(5)。可以看出,相較于未進行數(shù)字技術(shù)并購,企業(yè)進行數(shù)字技術(shù)并購平均提高20%的創(chuàng)新水平,結(jié)論穩(wěn)健。

[ln Innovit=α0+α1DMAit+αControlsit+δi+γt+φj+μc+εit] (3)

5. 其他穩(wěn)健性檢驗

為進一步驗證結(jié)論的穩(wěn)健性,本文從以下9個方面進行檢驗:①更換被解釋變量為發(fā)明專利申請數(shù)及其占比、專利申請數(shù)、發(fā)明專利授權(quán)數(shù)、下一年發(fā)明專利申請數(shù)及授權(quán)數(shù)加1取自然對數(shù)。②針對可能遺漏的行業(yè)和地區(qū)層面的影響因素,引入行業(yè)×年份和城市×年份交互固定效應、控制行業(yè)集中度和區(qū)域經(jīng)濟發(fā)展水平等因素。③針對樣本期內(nèi)可能影響企業(yè)創(chuàng)新的重大產(chǎn)業(yè)政策,引入制造強國戰(zhàn)略的虛擬變量。④更換聚類層面為行業(yè)層面。⑤重新界定數(shù)字技術(shù)并購,縮小數(shù)字行業(yè)范圍至計算機制造和軟件開發(fā)業(yè)。⑥為確保數(shù)字技術(shù)并購發(fā)生前后至少各有兩期,保留數(shù)字技術(shù)并購發(fā)生于2009—2019年的樣本。⑦為提高信息披露的可信度,保留上市公司透明度為優(yōu)秀和良好的樣本。⑧為避免多次數(shù)字技術(shù)并購的混雜影響,剔除多次數(shù)字技術(shù)并購的樣本。⑨將上市公司分為第二產(chǎn)業(yè)和非第二產(chǎn)業(yè)進行回歸。結(jié)果均表明,基準回歸結(jié)果穩(wěn)健。限于篇幅,其他穩(wěn)健性檢驗結(jié)果未予匯報。

五、作用渠道檢驗

為分析數(shù)字技術(shù)并購促進企業(yè)創(chuàng)新的具體作用渠道,本文主要關(guān)注研發(fā)資源擠入效應、知識溢出效應和市場規(guī)模效應,并且根據(jù)江艇(2022)[32]的研究,考察數(shù)字技術(shù)并購對各中介變量的影響(3)。

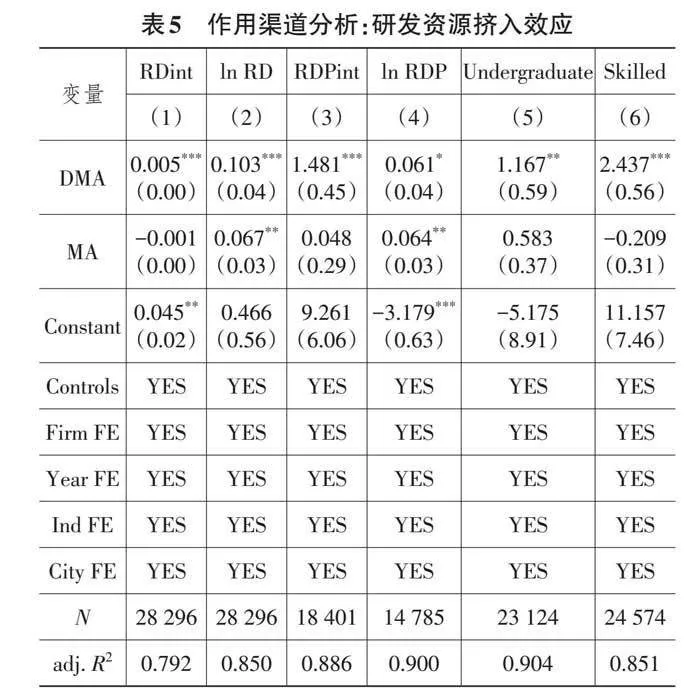

(一)研發(fā)資源擠入效應

研發(fā)資源主要包括研發(fā)資金和研發(fā)人員,表5列(1)—列(4)以研發(fā)強度和研發(fā)投入量為被解釋變量,發(fā)現(xiàn)數(shù)字技術(shù)并購能夠顯著促進企業(yè)提高研發(fā)強度并加大研發(fā)投入。列(5)、列(6)分別以本科及以上學歷員工占比和技術(shù)型員工占比為被解釋變量,發(fā)現(xiàn)數(shù)字技術(shù)并購能夠顯著增加高技能人力資本儲備。因此,數(shù)字技術(shù)并購發(fā)揮研發(fā)資源擠入效應,而非擠出效應,H2得以驗證。

數(shù)字技術(shù)并購作為企業(yè)數(shù)字化轉(zhuǎn)型的重要途徑,其攜帶的數(shù)字資源幫助主并企業(yè)有效整合自身的銷售數(shù)據(jù)等信息,從而明晰創(chuàng)新方向、提高創(chuàng)新效率,并且由于數(shù)字技術(shù)具有滲透性、替代性和協(xié)同性的特征[33],可與其他知識交叉融合產(chǎn)生新的創(chuàng)新方式和方向,相較于同行業(yè)并購,數(shù)字技術(shù)并購能夠更多地激發(fā)企業(yè)創(chuàng)新動力并刺激研發(fā)投入,通過增加創(chuàng)新投入促進企業(yè)創(chuàng)新水平的提高。

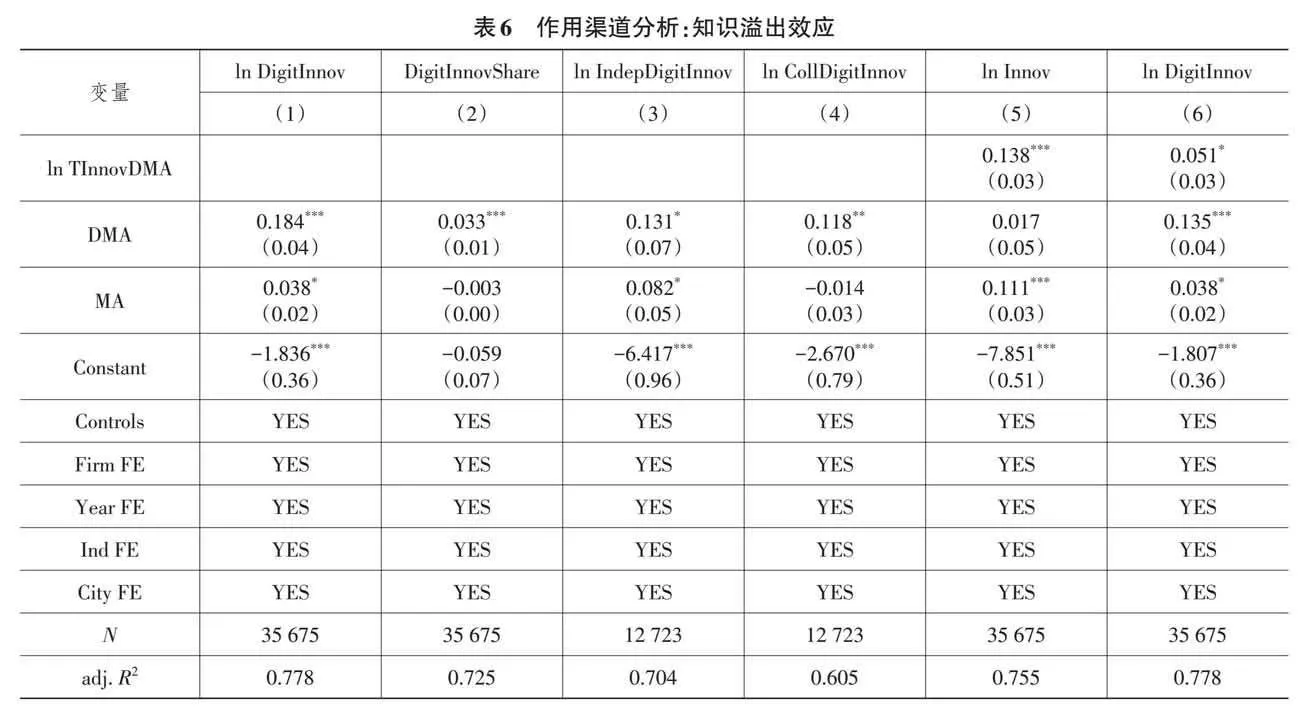

(二)知識溢出效應

表6列(1)—列(4)以數(shù)字發(fā)明專利申請數(shù)加1取自然對數(shù)及其占比衡量企業(yè)的數(shù)字創(chuàng)新水平,并以獨立申請和聯(lián)合申請的數(shù)字發(fā)明專利申請數(shù)加1取自然對數(shù)分別衡量自主數(shù)字創(chuàng)新水平和協(xié)同數(shù)字創(chuàng)新水平,發(fā)現(xiàn)數(shù)字技術(shù)并購能夠顯著提高企業(yè)的數(shù)字創(chuàng)新水平,并且在自主創(chuàng)新和協(xié)同創(chuàng)新方面均具有促進作用。企業(yè)通過并購獲取目標數(shù)字企業(yè)的數(shù)字技術(shù)優(yōu)勢,基于研發(fā)成果共享等顯性知識的傳播渠道以及研發(fā)人員面對面交流等隱性知識的傳播渠道促進數(shù)字知識從數(shù)字企業(yè)溢出,提高企業(yè)創(chuàng)新水平。因此,H3得以驗證。列(5)、列(6)以目標數(shù)字企業(yè)在被并購前三年的發(fā)明專利申請數(shù)之和加1取自然對數(shù)衡量其數(shù)字知識儲備,原始數(shù)據(jù)來源于incoPat數(shù)據(jù)庫,與DMA交互項系數(shù)顯著為正,表明目標數(shù)字企業(yè)的數(shù)字知識儲備越豐富,越有利于知識溢出并促進主并企業(yè)創(chuàng)新,進一步驗證了知識溢出效應。

(三)市場規(guī)模效應

表7列(1)、列(2)以企業(yè)營業(yè)收入的自然對數(shù)衡量實際市場規(guī)模,以市值的自然對數(shù)衡量預期市場規(guī)模,發(fā)現(xiàn)數(shù)字技術(shù)并購顯著擴大企業(yè)的實際和預期市場規(guī)模。相較于其他數(shù)字化轉(zhuǎn)型途徑,數(shù)字技術(shù)并購既能夠直接整合兩個企業(yè)的銷售渠道和共享市場信息,發(fā)揮規(guī)模經(jīng)濟優(yōu)勢從而在短期內(nèi)迅速擴張市場,又能夠通過促進企業(yè)數(shù)字化轉(zhuǎn)型提高生產(chǎn)效率和擴大市場規(guī)模[21]。因此,專利成果面臨的潛在市場擴張有利于提高創(chuàng)新的預期收益并降低邊際成本,從而激勵企業(yè)創(chuàng)新。因此,H4得以驗證。列(3)—列(5)為企業(yè)顯性經(jīng)營成本及其組成(銷售費用率和管理費用率),列(6)為基于LP法測度的全要素生產(chǎn)率,結(jié)果表明數(shù)字技術(shù)并購能夠顯著降低經(jīng)營成本并提高生產(chǎn)率,從降本增效的角度間接驗證了市場規(guī)模效應。

六、異質(zhì)性分析

基于三個作用渠道,本文分別從行業(yè)競爭程度、區(qū)域知識溢出、主并企業(yè)和目標企業(yè)屬性方面進行異質(zhì)性分析(4)。

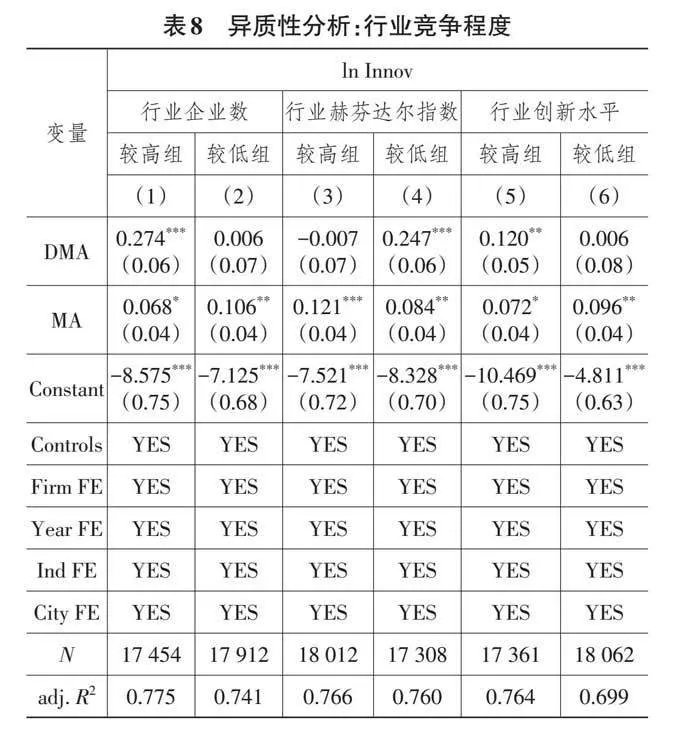

(一)行業(yè)競爭程度

本文分別從行業(yè)企業(yè)數(shù)、營業(yè)收入的赫芬達爾指數(shù)、創(chuàng)新水平三個角度衡量行業(yè)競爭程度,其異質(zhì)性分析結(jié)果見表8所列。可以看出,行業(yè)競爭程度較高的企業(yè)進行數(shù)字技術(shù)并購能夠顯著提高創(chuàng)新水平,而較低組沒有顯著影響。這是因為企業(yè)獲取市場競爭力的主要方式是降低產(chǎn)品價格和提高產(chǎn)品質(zhì)量,當行業(yè)競爭程度較低時,降低產(chǎn)品價格的方式更簡單易行,而當行業(yè)競爭程度較高時,企業(yè)間價格差距通常較小,因此,企業(yè)有更強的動機通過研發(fā)創(chuàng)新對產(chǎn)品進行提質(zhì)升級。擁有更強創(chuàng)新動機的企業(yè)通過數(shù)字技術(shù)并購獲取數(shù)字資源后,將利用數(shù)字技術(shù)對市場需求進行分析研判,明晰創(chuàng)新方向,并重新組織創(chuàng)新要素,增加研發(fā)投入,從而在更大程度上促進創(chuàng)新水平提升。

(二)區(qū)域知識溢出

表9報告了區(qū)域知識溢出的異質(zhì)性分析結(jié)果。設(shè)定主并企業(yè)與目標企業(yè)是否位于同省份、同城市的虛擬變量并作交互項,表9列(1)、列(2)結(jié)果顯示,同地區(qū)數(shù)字技術(shù)并購能夠在更大程度上促進企業(yè)創(chuàng)新水平提升,驗證了知識溢出需要近距離互動。考慮東部地區(qū)創(chuàng)新活躍,設(shè)定目標企業(yè)是否位于東部地區(qū)的虛擬變量并作交互項,列(3)表明目標企業(yè)是否位于東部地區(qū)沒有顯著影響。在此基礎(chǔ)上,進一步按照主并企業(yè)是否位于東部地區(qū)進行分組,列(4)交互項顯著為正,表明當主并企業(yè)和目標企業(yè)都位于東部地區(qū)時,數(shù)字技術(shù)并購能夠在更大程度上促進企業(yè)創(chuàng)新水平提升,再次驗證了同地區(qū)數(shù)字技術(shù)并購強化創(chuàng)新的結(jié)論。列(5)交互項顯著為負,表明當主并企業(yè)位于非東部地區(qū)而目標企業(yè)位于東部地區(qū)時,即使數(shù)字知識處于“創(chuàng)新高地”,也很難跨越地區(qū)邊界溢出。列(6)、列(7)根據(jù)主并企業(yè)所在區(qū)域知識產(chǎn)權(quán)保護程度分組,發(fā)現(xiàn)在知識產(chǎn)權(quán)保護較弱地區(qū)的企業(yè)數(shù)字技術(shù)并購對創(chuàng)新的促進作用更顯著。這是因為知識產(chǎn)權(quán)保護不足導致技術(shù)交易等其他知識溢出形式的制度邊界增加,而數(shù)字技術(shù)并購在同一企業(yè)內(nèi)部知識溢出,能夠彌補其他途徑知識溢出不足,對創(chuàng)新的促進作用更明顯。

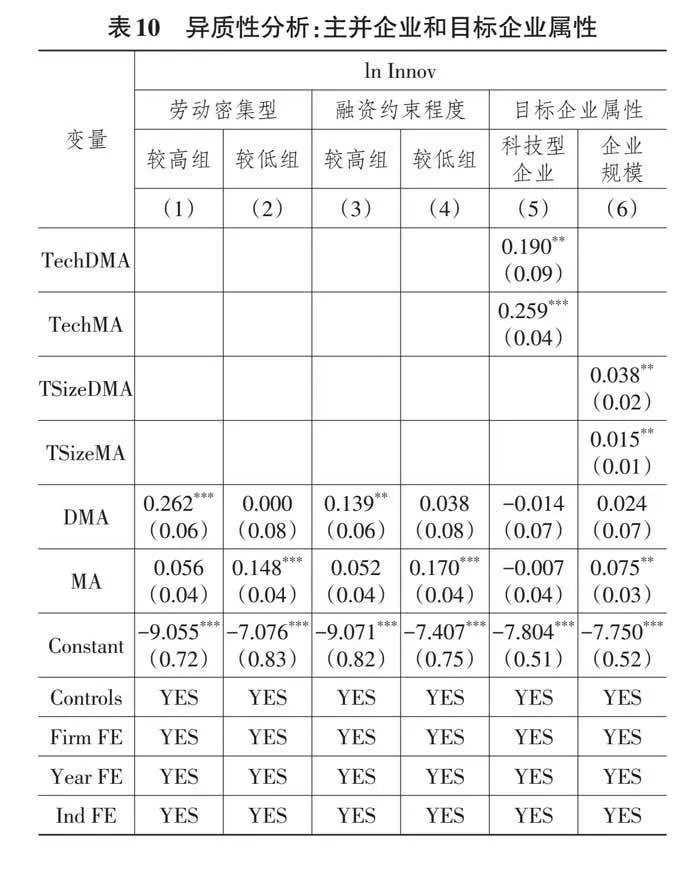

(三)主并企業(yè)和目標企業(yè)屬性

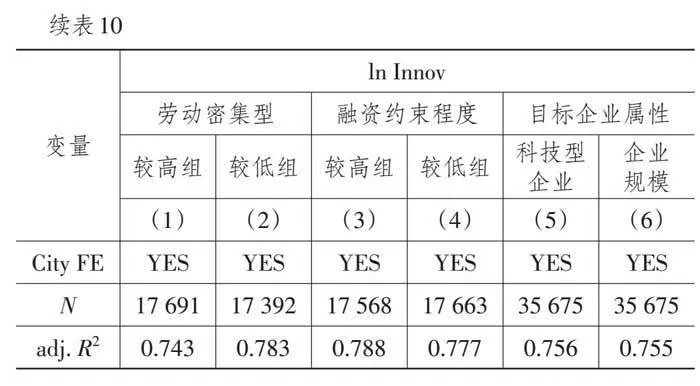

表10報告了主并企業(yè)和目標企業(yè)屬性的異質(zhì)性分析結(jié)果。在主并企業(yè)屬性方面,根據(jù)員工人數(shù)與營業(yè)收入比值、SA指數(shù)依次劃分勞動密集型、融資約束程度的較高組和較低組。表10列(1)—列(4)表明,較高組數(shù)字技術(shù)并購對企業(yè)創(chuàng)新的促進作用更明顯,即勞動密集型或融資約束程度較高的企業(yè)通過數(shù)字技術(shù)并購實現(xiàn)數(shù)字化轉(zhuǎn)型,能夠更多地替代低技能勞動力、整合資源和優(yōu)化管理流程,充分釋放創(chuàng)新潛力。在目標企業(yè)屬性方面,按照目標企業(yè)是否屬于科技型企業(yè)、企業(yè)規(guī)模分類設(shè)定交互項,原始數(shù)據(jù)來自企查查數(shù)據(jù)庫。列(5)、列(6)表明,當目標企業(yè)屬于科技型企業(yè)或企業(yè)規(guī)模較大時,數(shù)字技術(shù)并購更能促進主并企業(yè)創(chuàng)新。這是因為,科技型數(shù)字企業(yè)的創(chuàng)新能力更強,并購后對主并企業(yè)的數(shù)字知識溢出更多,有利于發(fā)揮研發(fā)資源擠入效應和知識溢出效應,而目標企業(yè)規(guī)模越大,掌握的市場信息越豐富,越有利于發(fā)揮市場規(guī)模效應,因此,對主并企業(yè)創(chuàng)新的促進作用更明顯。

七、拓展性分析

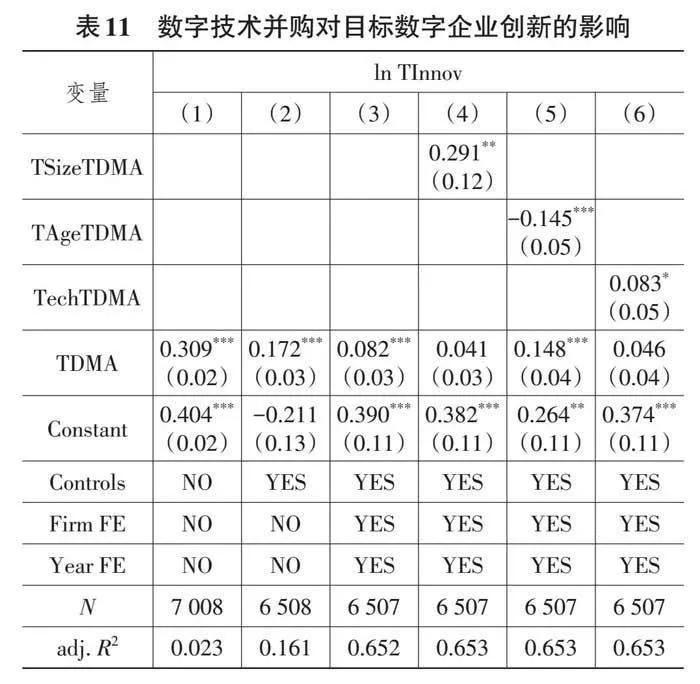

并購事件既會影響主并企業(yè),也會影響目標企業(yè)[34]。目標企業(yè)被并購后可以利用主并企業(yè)的技術(shù)和市場資源,培養(yǎng)自身競爭優(yōu)勢[8]。為進一步探究數(shù)字技術(shù)并購對目標數(shù)字企業(yè)創(chuàng)新的影響,本文基于雙重差分法構(gòu)建模型如下:

[ln TInnovit=γ0+γ1TDMAit+γControlsit+δi+γt+εit] (4)

其中:[lnTInnovit]表示目標數(shù)字企業(yè)i在t年的創(chuàng)新水平,以發(fā)明專利申請數(shù)加1取自然對數(shù)衡量;[TDMAit]表示目標數(shù)字企業(yè)是否被上市公司并購,[TDMAit=Treati×Postit],[Treati]為目標數(shù)字企業(yè)虛擬變量,當上市公司在樣本期內(nèi)被并購取值為1并作為處理組,否則取值為0并作為控制組,為盡可能確保控制組與處理組的可比性,考慮上市公司進行數(shù)字技術(shù)并購在一定程度上是為了代替數(shù)字技術(shù)和產(chǎn)品的購買,目標數(shù)字企業(yè)仍屬于原產(chǎn)業(yè)鏈供應商,因此,本文選取上市公司前五大供應商中的非上市數(shù)字企業(yè)作為控制組,[Postit]為沖擊時間虛擬變量,在企業(yè)被并購當年及之后取值為1,否則取值為0;[Controlsit]表示控制變量,包括企業(yè)年齡、企業(yè)規(guī)模變量與年份虛擬變量的交互項;[δi]、[γt]分別表示企業(yè)、年份固定效應;[εit]表示隨機誤差項。標準誤聚類在企業(yè)層面,原始數(shù)據(jù)來源于企查查數(shù)據(jù)庫和incoPat數(shù)據(jù)庫。

表11列(1)—列(3)依次為僅加入TDMA、加入控制變量、加入固定效應的結(jié)果,發(fā)現(xiàn)目標數(shù)字企業(yè)被并購能夠顯著促進其創(chuàng)新(5),以列(3)為例,相較于未被并購的數(shù)字企業(yè),創(chuàng)新水平平均提高8.2%,是其標準差的8%,具有經(jīng)濟顯著性。列(4)—列(6)異質(zhì)性分析表明,當目標數(shù)字企業(yè)規(guī)模較大、處于成長期或為科技型企業(yè)時,被上市公司并購后,其創(chuàng)新水平提升更多。綜上所述,數(shù)字技術(shù)并購將主并企業(yè)與目標數(shù)字企業(yè)的資源合并,不僅使主并企業(yè)利用數(shù)字技術(shù)進行轉(zhuǎn)型升級,還為目標數(shù)字企業(yè)的快速成長提供豐富的市場信息和創(chuàng)新要素,促使并購雙方實現(xiàn)“創(chuàng)新雙贏”。

八、結(jié)論與啟示

(一)結(jié)論

在數(shù)字經(jīng)濟蓬勃發(fā)展的趨勢下,技術(shù)并購成為企業(yè)數(shù)字化轉(zhuǎn)型的重要途徑。本文從企業(yè)技術(shù)并購的角度探究數(shù)字化轉(zhuǎn)型對其創(chuàng)新的影響,并基于產(chǎn)業(yè)數(shù)字化、數(shù)字產(chǎn)業(yè)化的對稱邏輯,嘗試回答數(shù)字技術(shù)并購能否使主并企業(yè)和目標數(shù)字企業(yè)實現(xiàn)“創(chuàng)新雙贏”。具體來說,本文利用2007—2021年我國A股上市公司數(shù)據(jù),基于三重差分法探究數(shù)字技術(shù)并購對主并企業(yè)創(chuàng)新的影響,并基于雙重差分法拓展性探究數(shù)字技術(shù)并購對目標數(shù)字企業(yè)創(chuàng)新的影響。研究發(fā)現(xiàn):①數(shù)字技術(shù)并購顯著促進主并企業(yè)創(chuàng)新,該結(jié)論在采用傾向得分匹配法、工具變量法等檢驗后穩(wěn)健,并且研發(fā)資源擠入效應、知識溢出效應和市場規(guī)模效應是三個重要的作用渠道。②當主并企業(yè)所屬行業(yè)競爭激烈、所在地區(qū)知識溢出便利,主并企業(yè)屬于勞動密集型,目標企業(yè)j/BA6TjRWr6KWxL4IehE2g==為大型或科技型企業(yè)時,數(shù)字技術(shù)并購的創(chuàng)新促進作用更明顯。③數(shù)字技術(shù)并購能夠顯著促進目標數(shù)字企業(yè)創(chuàng)新,并且當其規(guī)模較大、處于成長期或為科技型企業(yè)時,促進作用更明顯。

(二)啟示

基于上述研究結(jié)論,本文得出以下啟示:

第一,以創(chuàng)新影響為重要準則完善并購制度,鼓勵以數(shù)字化轉(zhuǎn)型為目的的并購行為。一方面,重點關(guān)注并購的事后影響,將創(chuàng)新績效作為審核的重要準則。由于并購能帶來企業(yè)市場勢力提升,可能損害消費者利益,以前政府部門可能以反壟斷為由阻止企業(yè)并購。但是近年來,發(fā)達國家在并購的反壟斷判斷中更加關(guān)注對創(chuàng)新的影響[29]。國內(nèi)改革并購制度和完善《反壟斷法》應借鑒發(fā)達國家經(jīng)驗,跟蹤評估并購后企業(yè)的創(chuàng)新績效,促進企業(yè)健康可持續(xù)發(fā)展。另一方面,政策應優(yōu)先支持跨行業(yè)數(shù)字技術(shù)并購,謹慎甄別數(shù)字經(jīng)濟核心行業(yè)的同行業(yè)并購。由于傳統(tǒng)行業(yè)的數(shù)字化轉(zhuǎn)型需求激增,數(shù)字技術(shù)并購越來越常見于跨行業(yè)并購中[4],此時對市場結(jié)構(gòu)的潛在破壞能力有限,并且企業(yè)市場勢力的增強主要源自核心競爭力的提升,對創(chuàng)新的促進作用大于替代作用。即使是數(shù)字經(jīng)濟核心行業(yè)的同行業(yè)并購,有關(guān)部門也應慎重斟酌是否為不同技術(shù)領(lǐng)域的合并,優(yōu)先支持跨技術(shù)領(lǐng)域的多元化戰(zhàn)略并購。

第二,因業(yè)制宜,因地制宜,鼓勵符合發(fā)展條件的企業(yè)進行數(shù)字技術(shù)并購。一方面,政策優(yōu)先鼓勵行業(yè)競爭較強的傳統(tǒng)企業(yè)開展本地化數(shù)字技術(shù)并購。由于行業(yè)競爭較強、勞動密集型等傳統(tǒng)行業(yè)的企業(yè)開展數(shù)字技術(shù)并購的創(chuàng)新促進作用更明顯,因此,建立健全與數(shù)字技術(shù)并購相關(guān)的法律法規(guī)應注重并購的跨行業(yè)性和跨技術(shù)領(lǐng)域性,以創(chuàng)新政策協(xié)同數(shù)字經(jīng)濟政策,鼓勵傳統(tǒng)行業(yè)利用數(shù)字技術(shù)并購實現(xiàn)數(shù)字技術(shù)創(chuàng)新和數(shù)字化轉(zhuǎn)型。國家知識產(chǎn)權(quán)局、市場監(jiān)管局和法院應緊密結(jié)合現(xiàn)實案例,加快推進法律法規(guī)和技術(shù)標準制定工作,充分保障數(shù)字企業(yè)知識產(chǎn)權(quán)。另一方面,政策優(yōu)先鼓勵并購科技型和企業(yè)規(guī)模較大的目標數(shù)字企業(yè)。由于并購科技型和企業(yè)規(guī)模較大的目標數(shù)字企業(yè)對主并企業(yè)、目標數(shù)字企業(yè)創(chuàng)新的促進作用更明顯,因此,政府應建立專業(yè)化的并購服務平臺,為企業(yè)并購提供融資和信息等服務,財政政策和金融政策等應對并購科技型和規(guī)模較大的目標數(shù)字企業(yè)的主并企業(yè)進行適度補貼或放松貸款限制,降低數(shù)字技術(shù)并購的成本和風險。

第三,積極培育中小型數(shù)字創(chuàng)新主體,利用并購契機推動目標數(shù)字企業(yè)高質(zhì)量發(fā)展。一方面,數(shù)字經(jīng)濟政策應協(xié)同金融政策、財政政策,加快企業(yè)進入退出市場。重點解決中小型數(shù)字企業(yè)創(chuàng)業(yè)融資難等問題,以科技孵化園、天使投資等多種形式支持數(shù)字經(jīng)濟核心行業(yè)創(chuàng)業(yè),對掌握數(shù)字核心技術(shù)和前沿技術(shù)的科研學者創(chuàng)業(yè)提供指導與幫助,加快科技創(chuàng)新成果向市場轉(zhuǎn)化。此外,完善企業(yè)破產(chǎn)機制,加快企業(yè)清算重組,預防數(shù)字經(jīng)濟領(lǐng)域的“僵尸企業(yè)”問題的產(chǎn)生,為企業(yè)退出市場提供制度保障。另一方面,多渠道促進中小型數(shù)字企業(yè)創(chuàng)新,以數(shù)字技術(shù)并購助力中小型企業(yè)高質(zhì)量發(fā)展。除了以研發(fā)補貼、稅收減免等傳統(tǒng)政策支持中小型企業(yè)研發(fā)創(chuàng)新外,還可以參考貴州等地提出的“算力券”等新型公共算力服務供給模式,降低中小型數(shù)字企業(yè)創(chuàng)新成本。此外,鼓勵優(yōu)強企業(yè)對合適的數(shù)字企業(yè)發(fā)起戰(zhàn)略性技術(shù)并購,及時跟蹤并購后目標數(shù)字企業(yè)的創(chuàng)新績效,對產(chǎn)出交叉性和顛覆性創(chuàng)新成果的并購雙方予以獎勵,充分形成大型企業(yè)與中小型企業(yè)、傳統(tǒng)企業(yè)與數(shù)字企業(yè)互補聯(lián)合創(chuàng)新的發(fā)展優(yōu)勢。

注 釋:

(1)限于篇幅,平行趨勢檢驗的回歸結(jié)果未予匯報。

(2)傾向得分1∶1匹配、1∶4匹配、核匹配和熵平衡匹配均通過平衡性檢驗和平行趨勢檢驗,限于篇幅,結(jié)果未予匯報。

(3)為補充直觀闡述各作用渠道,本文對加入解釋變量和中介變量、僅加入中介變量的模型進行回歸,結(jié)論一致。限于篇幅,結(jié)果未予匯報。

(4)表8—表10的分組回歸結(jié)果均通過組間系數(shù)檢驗。

(5)拓展性分析中的雙重差分法通過平行趨勢檢驗。

參考文獻:

[1]NAMBISAN S,LYYTINEN K,MAJCHRZAK A,et al. Digital Innovation Management:Reinventing Innovation Management Research in a Digital World[J]. MIS Quarterly,2017,41(1):223-238.

[2]孫偉增,毛寧,蘭峰,等.政策賦能、數(shù)字生態(tài)與企業(yè)數(shù)字化轉(zhuǎn)型——基于國家大數(shù)據(jù)綜合試驗區(qū)的準自然實驗[J].中國工業(yè)經(jīng)濟,2023(9):117-135.

[3]HANELT A,F(xiàn)IRK S,HILDEBRANDT B,et al. Digital M&A,Digital Innovation,and Firm Performance:An Empirical Investigation[J]. European Journal of Information Systems,2021,30(1):3-26.

[4]BOOTE J,HARPER A,NIELSEN J,et al. Cracking the Code of Digital M&A[R]. Boston:Boston Consulting Group,2019.

[5]AHUJA G,KATILA R. Technological Acquisitions and the Innovation Performance of Acquiring Firms:A Longitudinal Study[J]. Strategic Management Journal,2001,22(3):197-220.

[6]DENICOLò V,POLO M. Duplicative Research,Mergers and Innovation[J]. Economics Letters,2018,166:56-59.

[7]程新生,王向前.技術(shù)并購與再創(chuàng)新——來自中國上市公司的證據(jù)[J].中國工業(yè)經(jīng)濟,2023(4):156-173.

[8]陳愛貞,張鵬飛.并購、資源重組與目標企業(yè)增長[J].世界經(jīng)濟,2023,46(4):220-248.

[9]張光宇,宋澤明,戴海聞.跨界技術(shù)并購如何促進后發(fā)企業(yè)顛覆性創(chuàng)新?[J].科學學研究,2023,41(9):1716-1728.

[10]張文菲,金祥義.跨國并購有利于企業(yè)創(chuàng)新嗎[J].國際貿(mào)易問題,2020(10):128-143.

[11]王麗平,高倩.技術(shù)多元化戰(zhàn)略對新產(chǎn)品開發(fā)優(yōu)勢的影響研究[J].科學學研究,2023,41(7):1270-1281.

[12]唐浩丹,方森輝,蔣殿春.數(shù)字化轉(zhuǎn)型的市場績效:數(shù)字并購能提升制造業(yè)企業(yè)市場勢力嗎?[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2022,39(12):90-110.

[13]YOO Y,BOLAND R J,LYYTINEN K,et al. Organizing for Innovation in the Digitized World[J]. Organization Science,2012,23(5):1398-1408.

[14]吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(7):130-144,10.

[15]李雪松,黨琳,趙宸宇.數(shù)字化轉(zhuǎn)型、融入全球創(chuàng)新網(wǎng)絡(luò)與創(chuàng)新績效[J].中國工業(yè)經(jīng)濟,2022(10):43-61.

[16]鄭志強,何佳俐.數(shù)字技術(shù)創(chuàng)新的收入分配效應研究——基于產(chǎn)品創(chuàng)新和公司治理的視角[J].華東經(jīng)濟管理,2024,38(5):38-47.

[17]陳維濤,唐子瑋.數(shù)字技術(shù)應用對中國企業(yè)出口競爭力的影響與作用機制[J].華東經(jīng)濟管理,2024,38(2):31-41.

[18]ACEMOGLU D,RESTREPO P. Automation and New Tasks:How Technology Displaces and Reinstates Labor[J]. Journal of Economic Perspectives,2019,33(2):3-30.

[19]謝康,夏正豪,肖靜華.大數(shù)據(jù)成為現(xiàn)實生產(chǎn)要素的企業(yè)實現(xiàn)機制:產(chǎn)品創(chuàng)新視角[J].中國工業(yè)經(jīng)濟,2020(5):42-60.

[20]ACEMOGLU D,RESTREPO P. The Race Between Man and Machine:Implications of Technology for Growth,F(xiàn)actor Shares,and Employment[J]. American Economic Review,2018,108(6):1488-1542.

[21]馮玲,袁帆,劉小逸.工業(yè)機器人與企業(yè)創(chuàng)新——來自中國制造業(yè)企業(yè)的證據(jù)[J].經(jīng)濟學(季刊),2023,23(4):1264-1282.

[22]FERREIRA J J M,F(xiàn)ERNANDES C I,F(xiàn)ERREIRA F A F. To Be or Not to Be Digital,That Is the Question:Firm Innovation and Performance[J]. Journal of Business Research,2019,101:583-590.

[23]COCKBURN I M,HENDERSON R,STERN S. The Impact of Artificial Intelligence on Innovation[R]. Massachusetts:NBER Working Paper,2018.

[24]LIU Y,DONG J Y,MEI L,et al. Digital Innovation and Performance of Manufacturing Firms:An Affordance Perspective[J]. Technovation,2023,119:102458.

[25]劉海兵,劉洋,黃天蔚.數(shù)字技術(shù)驅(qū)動高端顛覆性創(chuàng)新的過程機理:探索性案例研究[J].管理世界,2023,39(7):63-81,99,82.

[26]陳愛貞,張鵬飛.并購模式與企業(yè)創(chuàng)新[J].中國工業(yè)經(jīng)濟,2019(12):115-133.

[27]GUO B,PéREZ-CASTRILLO D,TOLDRà-SIMATS A. Firms′ Innovation Strategy Under the Shadow of Analyst Coverage[J]. Journal of Financial Economics,2019,131(2):456-483.

[28]CEFIS E,MARSILI O,RIGAMONTI D. In and out of Balance:Industry Relatedness,Learning Capabilities and Post-Acquisition Innovative Performance[J]. Journal of Management Studies,2020,57(2):210-245.

[29]蔣冠宏.企業(yè)并購如何影響績效:基于中國工業(yè)企業(yè)并購視角[J].管理世界,2022,38(7):196-212.

[30]丁一兵,劉紫薇.中國人力資本的全球流動與企業(yè)“走出去”微觀績效[J].中國工業(yè)經(jīng)濟,2020(3):119-136.

[31]黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟研究,2016,51(4):60-73.

[32]江艇.因果推斷經(jīng)驗研究中的中介效應與調(diào)節(jié)效應[J].中國工業(yè)經(jīng)濟,2022(5):100-120.

[33]蔡躍洲,牛新星.中國數(shù)字經(jīng)濟增加值規(guī)模測算及結(jié)構(gòu)分析[J].中國社會科學,2021(11):4-30,204.

[34]HOUSTON J F,JAMES C,RYNGAERT M D. Where Do Merger Gains Come from? Bank Mergers from the Perspective of Insiders and Outsiders[J]. Journal of Financial Economics,2001,60(2):285-331.

[責任編輯:余 芳]

收稿日期:2024-04-02

基金項目:國家自然科學基金項目“‘雙循環(huán)’背景下產(chǎn)業(yè)鏈本地化與全球化融合的空間動力機制研究”(72104215);國家自然科學基金項目“基于知識外溢的創(chuàng)新集聚和區(qū)域平衡發(fā)展研究”(72104067);教育部人文社會科學重點研究基地重大項目“產(chǎn)業(yè)鏈創(chuàng)新鏈融合推動民營經(jīng)濟高質(zhì)量發(fā)展研究”(22JJD790074)

作者簡介:宋華盛(1978—),男,浙江溫州人,教授,博士生導師,博士,研究方向:產(chǎn)業(yè)經(jīng)濟,國際貿(mào)易;

薛浠榕(1998—),女,甘肅蘭州人,博士研究生,研究方向:產(chǎn)業(yè)經(jīng)濟;

黃 潔(1981—),女,浙江紹興人,副教授,博士,研究方向:區(qū)域經(jīng)濟;

陳菁菁(1983—),女,浙江慈溪人,副教授,碩士生導師,博士,研究方向:產(chǎn)業(yè)區(qū)位。