供應鏈金融與專精特新“小巨人”企業高質量發展

2024-10-18 00:00:00文傳浩曾艷梅李益蘇旭陽

華東經濟管理 2024年10期

[摘 要:文章以2019—2022年中小板、創業板上市的專精特新“小巨人”企業為研究對象,考察供應鏈金融對專精特新“小巨人”企業高質量發展的影響與作用機制。研究發現:供應鏈金融有助于提升專精特新“小巨人”企業的全要素生產率,對企業高質量發展具有明顯的激勵作用;供應鏈金融可以通過緩解融資約束和激勵企業技術創新兩條路徑促進專精特新“小巨人”企業高質量發展;在地區市場化水平低、供應鏈集中度高、供應鏈效率高的企業中,供應鏈金融促進專精特新“小巨人”企業高質量發展的作用更為顯著。研究結論有助于為專精特新“小巨人”企業高質量發展提供一定的學理支撐。

關鍵詞:專精特新“小巨人”企業;企業高質量發展;供應鏈金融;融資約束;技術創新

中圖分類號:F276.3;F832 文獻標識碼:A 文章編號:1007-5097(2024)10-0072-11 ]

The Supply Chain Finance and High-Quality Development of "Little Giant" Enterprises That Use Special and Sophisticated Technologies to Produce Novel and Unique Products:

Discussion Based on the Two-Wheel-Drive Perspective of "Capital + Technology"

WEN Chuanhao1, ZENG Yanmei1, LI Yi2, SU Xuyang1

(1. School of Economics, Yunnan University, Kunming 650500, China;

2. School of Economics and Management, Southeast University, Nanjing 211189, China)

Abstract:The article takes the "little giant" enterprises that use special and sophisticated technologies to produce novel and unique products and were listed on the SME board and GEM market from 2019 to 2022 as research subjects, and explores the impact and mechanism of supply chain finance on the high-quality development of "little giant" enterprises that use special and sophisticated technologies to produce novel and unique products. Research findings: The supply chain finance helps improve the total factor productivity of "little giant" enterprises that use special and sophisticated technologies to produce novel and unique products and has a significant incentive effect on the high-quality development of these enterprises. The supply chain finance can promote the high-quality development of "little giant" enterprises that use special and sophisticated technologies to produce novel and unique products through two paths: alleviating financing constraints and encouraging technological innovation. The role of supply chain finance in promoting the high-quality development of "little giant" enterprises is more significant among enterprises with low regional marketization levels, high supply chain concentration, and high supply chain efficiency. The research conclusion provides certain theoretical support for the high-quality development of "little giant" enterprises that use special and sophisticated technologies to produce novel and unique products.

Key words:"little giant" enterprises that use special and sophisticated technologies to produce novel and unique products; high-quality development of enterprises; supply chain finance; financing constraints; technological innovation

一、引 言

近年來,在國際環境深刻變化、科技競爭不斷升級、創新優勢深度轉變等多重因素疊加下,我國科技發展面臨著地緣科技攻勢猛烈、前沿科技基礎薄弱、創新要素配置偏差、創新人才培養不足、知識產權自主保護滯后、價值鏈攀升受阻等現實問題,國家實體經濟高質量發展與現代化產業體系安全運行深陷“破冰困境”。2023年12月召開的中央經濟工作會議提出,“以科技創新引領現代化產業體系建設”,“強化企業科技創新主體地位”,接續響應黨的二十大報告中關于“加快實現高水平科技自立自強”,“增強自主創新能力”的頂層規劃,為我國科技創新打破困境、突破束縛提供了方向指引。專精特新“小巨人”企業作為增強自主創新能力、深化創新優勢的新引擎、新動力,長期專注細分市場,具有專業化、精細化、特色化的特征,通過不斷釋放技術溢出效應帶動行業技術進步,為暢通經濟循環、激活創新動能、增強產業韌性保駕護航。因此,立足于新一輪科技革命和產業變革的時代背景,專精特新“小巨人”企業不僅是推動產業鏈創新鏈深度融合的重要支撐,也是構建面向制造強國的現代化產業體系的重要助力,其高質量發展對解決關鍵核心技術“卡脖子”難題,推動產業鏈“補鏈強鏈”,實現高水平科技自立自強至關重要。

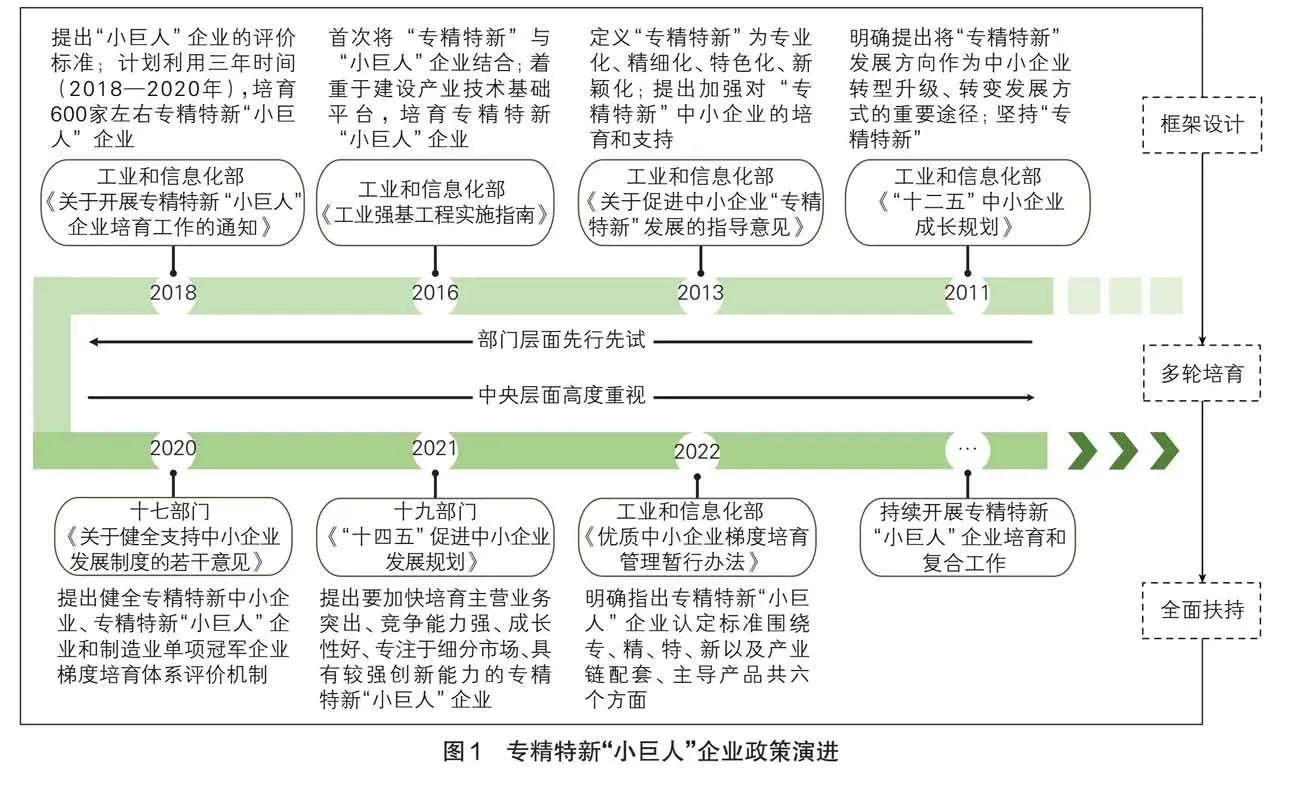

專精特新“小巨人”企業政策演進,如圖1所示。自2018年工業和信息化部提出培育專精特新“小巨人”企業以來,國家從資金、技術、平臺等多個方面給予專精特新“小巨人”企業全方位政策支持[1]。截至2023年底,我國已培育五批累計超過1.2萬家專精特新“小巨人”企業,分布在亟須“補短板”“鍛長板”“填空白”的制造業關鍵細分領域。其中,專精特新“小巨人”上市企業達885家,其發明專利授權量共計超3.9萬項,平均每家44.75項,478家已披露數據的上市企業實現營收4 960.58億元,同比增長3.73%。可以預見,“小巨人”企業的“專精特新”屬性持續強化,已成為我國產業發展戰略中的重要一環。與此同時,近年來科技創新呈現“始于技術、成于資本”的特征,專精特新“小巨人”企業高質量發展也離不開“資金支持”“技術創新”的雙輪驅動。然而,在“國際環境低迷”“國內環境轉型”雙重壓力下,從資金支持層面看,專精特新“小巨人”企業受限于經營周期短、業績波動大、抵押物不足等缺陷,在信息不對稱的金融市場中處于劣勢,“融資難、融資貴、融資慢”成為阻礙其創新可持續發展的核心問題之一;從技術創新層面看,專精特新“小巨人”企業的技術創新重點來自企業的技術研發、技術引進和分工深化[2],由于技術創新活動周期長、投入大、風險高,若沒有充足的資金則無法支撐創新活動的開展。因此,想要促進專精特新“小巨人”企業高質量發展,必須找到合適的“引擎”,實現以資金支持暢通技術創新堵點、以技術創新反哺融資缺口。

供應鏈金融是金融機構基于供應鏈合作伙伴關系,圍繞核心企業,為其上下游企業提供融資、結算等綜合金融服務,以滿足供應鏈各方的資金需求和風險管理需求的融資模式,可以有效幫助企業提高現金流效率,并通過供應鏈的各個環節解決企業付款、融資和信用風險問題。與傳統金融相比,供應鏈金融更重視企業信息的多維度歸集和使用,更有利于企業解除資金約束、促進技術轉型升級。根據中國銀行業協會數據顯示,截至2023年6月,中國銀行業機構共開展了約2.4萬億元人民幣的供應鏈金融業務,同比增長24.5%。其中,核心企業為上游供應商提供的應收賬款融資業務占比達54.7%;核心企業為下游經銷商提供的預付款融資業務占比為28.6%;其他類型的供應鏈金融業務,如倉儲物流融資、電商平臺融資、農業供應鏈融資等,占比為16.7%。隨著供應鏈金融市場規模逐年擴大,其服務實體經濟的效應也逐漸凸顯,現有關于供應鏈金融對實體經濟效應的研究主要以融資效應[3]、價值創造[4]等為焦點。基于此,供應鏈金融是否能成為專精特新“小巨人”企業緩解“資金+技術”雙輪驅動困境的關鍵工具?如果可以,其又會通過何種渠道產生影響?這種影響是否會在不同情境下有所差異?

二、文獻綜述

“專精特新”作為重要的政策概念與實踐現象逐漸被學界所關注,但現有圍繞專精特新中小企業的研究尚未形成全面、穩定的理論體系。專精特新中小企業高質量發展對于我國實現科技自立自強、推動經濟高質量發展具有重要作用[5]。如何實現專精特新中小企業向上躍遷成為當下亟須思考的現實問題。學者主要聚焦于以下兩方面:一是“增量”方面。有學者認為提升數字經濟水平、優化營商環境有利于專精特新中小企業的產生,并指出政府補助[6]、國有股權參股[7]、資管新規[8]等因素對中小企業專精特新轉型具有促進作用。二是“提質”方面。為改變專精特新中小企業高質量發展受限于資金缺乏、人才匱乏、增效難、融資難的困境,有學者從體制機制、基礎投入、營商環境和數字賦能等方面提出破解建議[9-10];也有學者指出,必須同時協調市場環境、政務環境、法律環境和人文環境[11],實施公平競爭的產業政策[12],才能有效保證專精特新中小企業高質量發展。

此外,“小巨人”企業作為專精特新中小企業中的特殊群體,現有研究多集中于三個方面:一是“小巨人”企業的空間分布。有學者分別以長江經濟帶[13]、長江三角洲[1]為對象,探究“小巨人”企業的空間分布及影響分布的因素。二是“小巨人”企業培育的影響因素。“小巨人”企業的培育受金融發展[14]、高等院校集聚水平[15]等因素的影響。三是“小巨人”企業認定所產生的經濟效應。“小巨人”企業的認定有利于遏制科技型企業股價波動[16],提升中小企業創新活力[17],對于推動企業創新與技術進步、實現就業增長大有助益[18]。然而,作為推動專精特新“小巨人”企業高質量發展的重要驅動因素,供應鏈金融對其發展所產生的作用和影響尚未得到充分研究和論證。

供應鏈金融作為降低企業之間信息不對稱、解決企業融資困境問題而出現的新型短期融資模式[19],能通過對信息流、資金流等交易信息的整合,縮減企業的管理、生產和交易成本,降低違約風險,從而提高供應鏈效率[20]。其通過跨組織規劃、管理和控制金融資源等手段,使供應鏈內外的參與者共同創造價值[21]。國內學者自2006年就對供應鏈模式構建進行了探討[22]。隨著金融科技發展穩步邁進,供應鏈金融從基本的應收賬款融資模式、預付賬款融資模式和存貨質押融資模式[23],發展到如今的“數據抵押”、虛擬產業集群等新型線上模式[24]。此外,還有數字經濟與區塊鏈結合形成數字供應鏈模式,農業與供應鏈結合形成農業供應鏈金融等。研究發現,供應鏈金融有利于降低企業創新非效率投資[25]、降低中小企業風險水平[26]、促進企業專業化分工[27]等,但有關供應鏈金融促進企業高質量發展的實證研究卻并不多見。

綜上所述,學界對專精特新中小企業以及供應鏈金融的研究已形成一定成果,但鮮有研究將專精特新“小巨人”企業與供應鏈金融置于同一分析框架展開探討。基于此,本文通過理論分析和實證檢驗相結合探討供應鏈金融對專精特新“小巨人”企業高質量發展的影響。本文可能的創新性在于:一是將供應鏈金融與專精特新“小巨人”企業納入同一分析框架,圍繞二者的內在關聯及作用效應構建理論機制研究體系;二是基于“資金+技術”雙輪驅動視角,探討融資約束緩解、企業技術創新在供應鏈金融與專精特新“小巨人”企業高質量發展之間的中介作用,進一步了解供應鏈金融影響專精特新“小巨人”企業高質量發展的內在規律;三是按照市場化水平、供應鏈集中度以及供應鏈效率的高低進行分組,探討供應鏈金融對專精特新“小巨人”企業高質量發展的異質性影響,為政府部門制定發展政策提供參照。

三、理論分析與研究假設

專精特新“小巨人”企業由于自身實力弱、規模小、信息不對稱等問題,需要承擔更高的融資成本,常常面臨所需資金無法得到滿足的情況,從而抑制企業研發,進而導致企業全要素生產率受到限制[28]。一方面,供應鏈金融作為一種解決中小企業融資困難的創新手段,將鏈上的核心企業、供應商、銷售商等構成一個整體,依靠供應鏈屬性和金融屬性交叉的特征,通過對多維綜合信息的歸集,降低信息不對稱,改善企業資金配置,擴大信貸資金分配規模,從而緩解專精特新“小巨人”企業融資約束;同時,通過金融資源配置幫助專精特新“小巨人”企業拓寬融資渠道,提高融資能力和融資效率,為企業技術創新、人力資本提升和生產效率提高提供資金支持[29],從而促進全要素生產率提升。另一方面,供應鏈金融通過優化鏈上的資金流、信息流和物流,形成緊密連接的強鏈關系,增強供應鏈上下游企業之間互信和合作,促使企業間的知識、技術和經驗更高效地傳播。隨著供應鏈知識外溢,企業將獲得更多的創新資源和市場信息,進一步降低研發風險,提高研發成功率,從而激發企業研發投入的積極性、創新性,進而促進企業技術進步和產品創新,有助于企業優化生產流程、降低生產成本、提高生產效率[30]。基于此,本文提出假設1。

H1:供應鏈金融有利于推動專精特新“小巨人”企業高質量發展。

專精特新“小巨人”企業高質量發展離不開資金支持,企業生產性資金匱乏、科研投資資金不足會制約企業的規模擴張、生產線更新和銷售渠道擴展等計劃的進一步實施[31]。因此,紓解專精特新“小巨人”企業資金缺乏問題,是其實現高質量發展的重要路徑[32]。研究表明,我國專精特新“小巨人”企業發展面臨的融資約束難題,使得企業很難對其經營活動作出最優決策,由此導致企業研發投資減少、資源配置效率下降,并最終導致企業全要素生產率下降[33]。首先,受制于財務不健全、信用等級低及可抵押實物資產少等自身缺陷,專精特新“小巨人”企業不能滿足銀行貸款要求,導致資金需求難以被滿足。其次,我國資本市場發展不完善,企業外部融資成本明顯高于內部融資成本,而僅依靠內部融資并不能滿足專精特新“小巨人”企業創新研發的資金需求。此外,專精特新“小巨人”企業與金融機構存在信息不對稱,金融機構投資者難以進行價值和風險評估,使得專精特新“小巨人”企業深陷融資困境。作為有效提高融資效率、化解融資困境的新型融資方式,供應鏈金融在具有較高信用評級和信用記錄的核心企業的嚴格篩選下,將行業內的上游供應商和下游分銷商、零售商等企業進行聯結整合。由于核心企業對上下游企業具有很強的產業發言權,其可以協調、組織和管理其他成員企業,形成長期且穩定的戰略合作關系,并將自身的信用擴展至節點企業,進一步降低違約風險。因此,金融機構可以依靠核心企業對同處于一條供應鏈的專精特新“小巨人”企業進行整體授信貸款,在降低篩選成本、提高收益的同時,也間接降低了專精特新“小巨人”企業的融資難度和融資成本。此外,供應鏈金融中的第三方物流企業掌握供應鏈上企業的詳細物流信息,有利于金融機構了解企業經營狀況和潛在風險,提高金融機構所掌握企業信息的真實性,并進一步緩解專精特新“小巨人”企業融資約束。最后,互聯網技術廣泛應用于供應鏈金融使得供應鏈生產體系能夠多維地、動態地衡量企業經營行為和風險,有效降低信息不對稱程度,增加專精特新“小巨人”企業的融資可得性。基于此,本文提出假設2。

H2:供應鏈金融可以通過緩解融資約束獲得資金支持來推動專精特新“小巨人”企業高質量發展。

技術創新是促進企業全要素生產率提高的重要機制[34],專精特新“小巨人”企業作為技術創新的主體,其高質量發展離不開技術支持。由于技術創新具有“高風險、高投入、長周期”的特征,專精特新“小巨人”企業需要穩定充足的現金流作為支撐,以滿足產品設計、技術研發等環節的資金需求[35]。作為外部支持的供應鏈金融能夠發揮“雪中送炭”的作用,通過融資效應和關系效應促進技術創新,從而提高企業全要素生產率。一方面,供應鏈金融具有改善銀企關系進而拓展外部融資渠道的作用,使原本達不到單獨融資資質的專精特新“小巨人”企業獲得資金支持[36]。同時,銀行也可以依靠真實交易的物流、信息流和資金流來評估是否給企業貸款,降低銀企信息不對稱,減少銀行信用風險。此外,供應鏈金融亦可以通過擴大信貸資金分配規模,改善資金配置,為企業技術創新提供資金支持[37]。另一方面,隨著市場競爭日益激烈,專精特新“小巨人”企業單獨從事新產品與新技術研發創新的壓力不斷增大,需要從企業外部獲取資源[27]。開展供應鏈金融業務可以與供應鏈網絡中的企業建立深層次的業務往來,實現以技術合作為代表的知識共享,降低獨立研發活動的不確定性和潛在風險,提高研發活動的成功率[31]。同時,供應鏈金融的“動態反饋機制”加快了技術創新相關軟信息的生產與傳播,倒逼專精特新“小巨人”企業進行研發創新,生產出更適合市場需求的產品和服務,并推動核心企業與上下游企業高管之間建立緊密合作關系,為實現創新協同奠定產業鏈治理基礎。在此基礎上,供應鏈內部合作關系更加緊密,經濟活動參與方更加了解彼此的需求,進而激勵企業增加技術創新研發投入,提高企業全要素生產率。基于此,本文提出假設3。

H3:供應鏈金融通過促進企業技術創新來推動專精特新“小巨人”企業高質量發展。

四、研究設計

(一)數據來源與處理

2018年工業和信息化部辦公廳發布《關于開展專精特新“小巨人”企業培育工作的通知》,明確專精特新“小巨人”企業的具體培育條件。考慮政策的滯后性和數據完整性,本文以2019—2022年四個批次在中小板、創業板上市的專精特新“小巨人”企業為研究樣本。另外,對樣本進行以下篩選:①剔除*ST、ST、PT企業樣本;②剔除金融行業樣本;③剔除上市年限不滿三年的樣本;④剔除研究指標及數據不全的樣本,并對連續變量的極端值進行1%和99%縮尾處理。經過上述整理后,本文最終獲得1 219個樣本觀測值。需要說明的是,企業微觀數據主要來源于CSMAR數據庫,并與上述企業進行匹配;專精特新“小巨人”企業名單來源于國家政府網站公布的四批次專精特新“小巨人”企業名單。

(二)變量說明

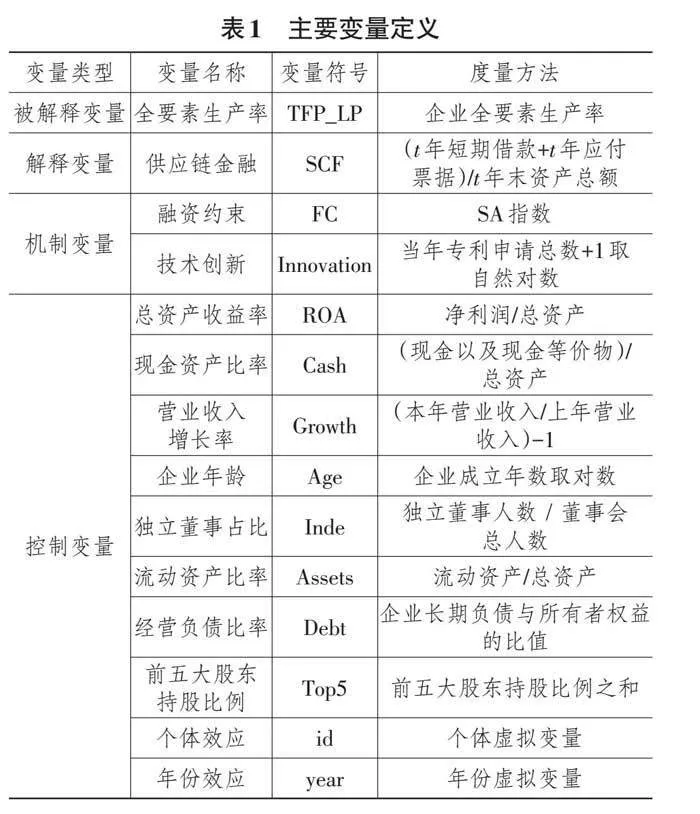

1. 被解釋變量

本文的被解釋變量為全要素生產率(TFP_LP)。企業作為經濟體的重要組成單元,其全要素生產率直接關系到自身乃至整體經濟的發展質量[38]。因此,本文以全要素生產率作為專精特新“小巨人”企業高質量發展的代理變量。目前,常用的衡量企業全要素生產率的方法有四種,分別是TFP_LP、TFP_OP、TFP_OLS、TFP_FE。本文參考魯曉東和連玉君(2012)[39]的研究,使用LP法進行主回歸模型檢驗,采用OP法進行穩健性檢驗,TFP值越大,說明企業全要素生產率越高,反之越低。

2. 解釋變量

本文的解釋變量為供應鏈金融(SCF)。參考蔣惠鳳和劉益平(2020)[40]的研究,本文采用t年短期借款與t年應付票據之和與t年總資產的比值作為供應鏈金融的代理變量,SCF值越大,說明企業供應鏈金融水平越高。

3. 機制變量

本文的機制變量為融資約束(FC)和企業技術創新(Innovation)。參考鞠曉生等(2013)[41]的研究,本文選擇SA指數為融資約束的衡量指標,SA指數為負值并且絕對值越大說明融資約束程度越高;參考潘紅波和高金輝(2022)[42]的研究,考慮專利數據具有“右偏性”特征,本文將專利申請數加1后取自然對數作為企業技術創新的代理變量。

4. 控制變量

參考已有研究對變量的設置,本文在考慮避免多重共線性的基礎上,選擇以下控制變量:總資產收益率(ROA),用凈利潤與總資產的比值表示;現金資產比率(Cash),用現金以及現金等價物與總資產的比值表示;營業收入增長率(Growth),用本年營業收入與上年營業收入的比值減1表示;企業年齡(Age),用企業成立年數取對數表示;獨立董事占比(Inde),用獨立董事人數與董事會總人數的比值表示;流動資產比率(Assets),用流動資產與總資產的比值表示;經營負債比率(Debt),用企業長期負債與所有者權益的比值表示;前五大股東持股比例(Top5),用前五大股東持股比例之和表示;此外,還控制個體(id)和年份(year)效應。

主要變量定義,見表1所列。

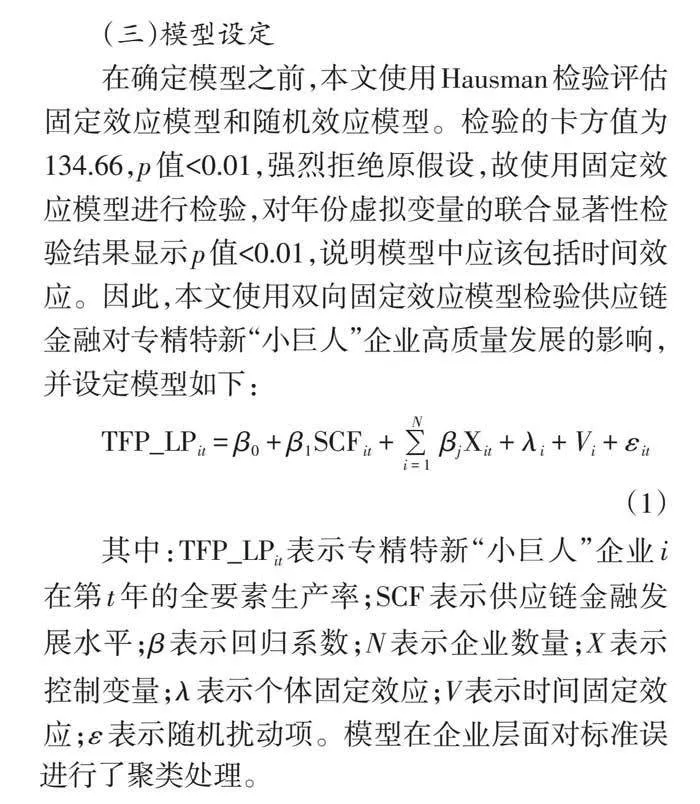

(三)模型設定

在確定模型之前,本文使用Hausman檢驗評估固定效應模型和隨機效應模型。檢驗的卡方值為134.66,p值<0.01,強烈拒絕原假設,故使用固定效應模型進行檢驗,對年份虛擬變量的聯合顯著性檢驗結果顯示p值<0.01,說明模型中應該包括時間效應。因此,本文使用雙向固定效應模型檢驗供應鏈金融對專精特新“小巨人”企業高質量發展的影響,并設定模型如下:

[TFP_LPit=β0+β1SCFit+∑Ni=1βjXit+λi+Vi+εit] (1)

其中:TFP_LPit表示專精特新“小巨人”企業i在第t年的全要素生產率;SCF表示供應鏈金融發展水平;[β]表示回歸系數;N表示企業數量;X表示控制變量;[λ]表示個體固定效應;V表示時間固定效應;[ε]表示隨機擾動項。模型在企業層面對標準誤進行了聚類處理。

五、實證結果

(一)描述性統計

描述性統計見表2所列。由表2可知,專精特新“小巨人”企業全要素生產率(TFP_LP)的均值為7.642,中位數為7.631,表明專精特新“小巨人”企業的全要素生產率未偏離最優水平;TFP_LP的最大值為9.897,最小值為5.947,說明專精特新“小巨人”企業的全要素生產率存在較大差異。供應鏈金融發展水平(SCF)的均值和中位數分別為0.094和0.065,均值大于中位數,表明專精特新“小巨人”企業的供應鏈金融發展水平稍高于中等發展水平;SCF的最小值為0.000,最大值為0.433,說明專精特新“小巨人”企業的供應鏈發展水平不均衡。其余變量的描述性統計與已有相關研究的統計結果差別不大,不再贅述。

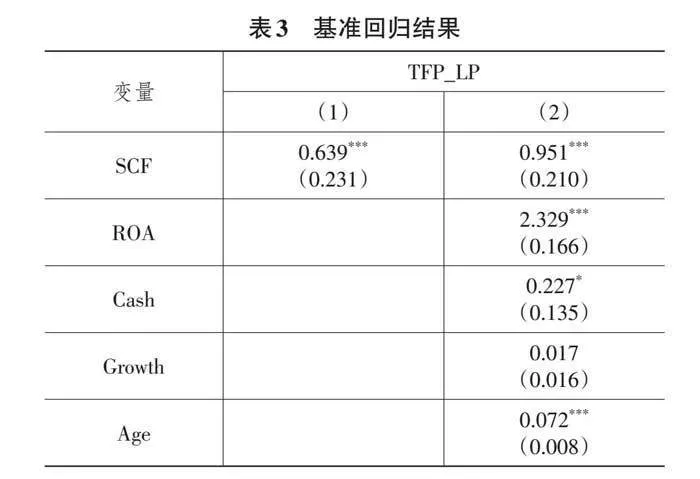

(二)基準回歸

供應鏈金融對專精特新“小巨人”企業高質量發展的基準回歸結果見表3所列。由表3列(1)可知,在不加入控制變量的情況下,供應鏈金融的回歸系數為0.639,在1%的水平上顯著,說明供應鏈金融發展能顯著促進專精特新“小巨人”企業高質量發展。由列(2)可知,在加入控制變量后,供應鏈金融的系數依然顯著為正,即當專精特新“小巨人”企業供應鏈發展水平提升1個百分點,其全要素生產率將提高0.951個百分點。可以看出,無論是否考慮控制變量,供應鏈金融對專精特新“小巨人”企業全要素生產率的影響均在1%水平上顯著為正,H1得到驗證。

(三)內生性檢驗

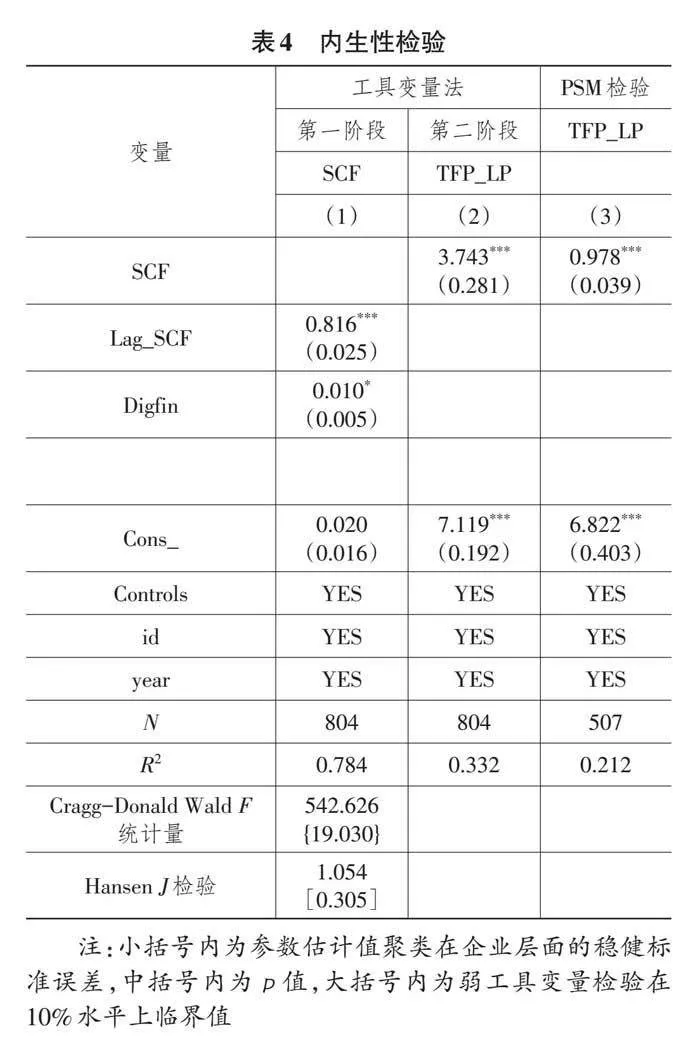

1. 工具變量法

為解決遺漏變量和雙向因果產生的內生性問題,本文選用供應鏈金融滯后一期作為工具變量(Lag_SCF),同時借鑒于蘇等(2023)[28]的研究,使用專精特新“小巨人”企業所在地區的數字普惠金融發展水平(Digfin)作為供應鏈金融的工具變量,并采用兩階段回歸模型2SLS進行工具變量回歸,結果見表4列(1)和列(2)。工具變量檢驗結果顯示,Cragg-Donald Wald F統計量為542.626,遠大于10%的臨界值19.030,表明不存在弱工具變量問題。Hansen J檢驗的值為1.054,p值為0.305,說明工具變量不存在過度識別問題。表4列(1)是工具變量法的第一階段回歸結果,Lag_SCF的估計系數在1%水平上顯著為正,Digfin的估計系數在10%水平上顯著為正;列(2)是第二階段回歸結果,在對全要素生產率進行回歸時,供應鏈金融的回歸系數在1%水平上顯著為正。研究結果與基準回歸結果高度一致,表明供應鏈金融對專精特新“小巨人”企業高質量發展存在正向推動作用。

2. PSM檢驗

為解決樣本選擇偏差和遺漏變量產生的內生性問題,本文參考凌潤澤等(2021)[31]的研究,使用PSM檢驗中的鄰近匹配法,并按照1∶1的原則重新匹配對照組以改變樣本規模,并用模型(1)對主假設進行重新檢驗,結果見表4列(3),SCF的系數為0.978,在1%的穩健性水平上顯著,表明H1的實證結果具有穩健性。

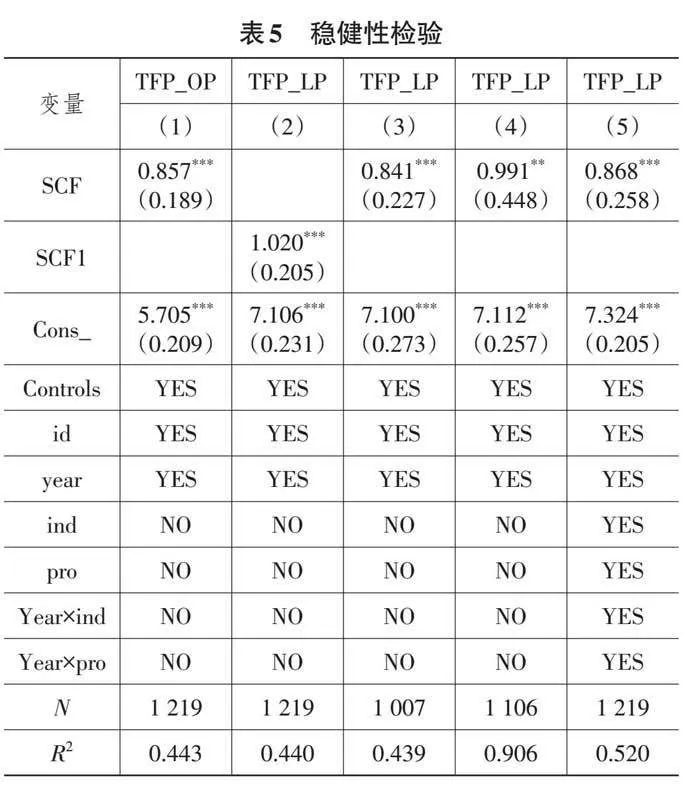

(四)穩健性檢驗

本文進一步采用五種方式進行穩健性檢驗,回歸結果見表5所列。一是替換被解釋變量。本文參考魯曉東和連玉君(2012)[39]的研究,使用TFP_OP重新測量企業全要素生產率,結果見表5列(1)。替換解釋變量后,SCF的回歸系數為0.857,在1%的水平上顯著。二是替換解釋變量。本文參考王波等(2022)[43]的研究,使用t年短期借款+t年應付票據+t年應付賬款之和與t年末總資產的比值作為供應鏈金融的代理變量,結果見表5列(2)。替換解釋變量之后,SCF的回歸系數為1.020,仍然在1%水平上顯著。三是剔除部分樣本。本文剔除北京、上海、天津、重慶4個直轄市樣本后再次進行回歸檢驗,結果見表5列(3)。SCF的回歸系數為0.841,且仍然通過1%顯著水平檢驗。四是更改聚類層級。為減弱異方差和自相關問題對回歸結果的干擾,在基準回歸過程中,本文采用聚類到企業層面的標準誤。參考崔惠玉等(2023)[44]的研究,將標準誤的聚類層級提高到行業層面和省份層面后再次進行回歸,結果見表5列(4)。SCF的回歸系數為0.991,在5%的水平上顯著。五是控制高維固定效應。考慮行業以及企業所處地區的一些因素,隨著時間變化也可能對企業高質量發展產生影響。本文參考湯晟等(2024)[45]的研究,進一步控制行業、省份以及行業×年度固定效應、省份×年度固定效應,檢驗結果見表5列(5)。SCF的回歸系數為0.868,在1%水平上顯著。綜上,穩健性檢驗進一步證實本文研究結論的穩健性。

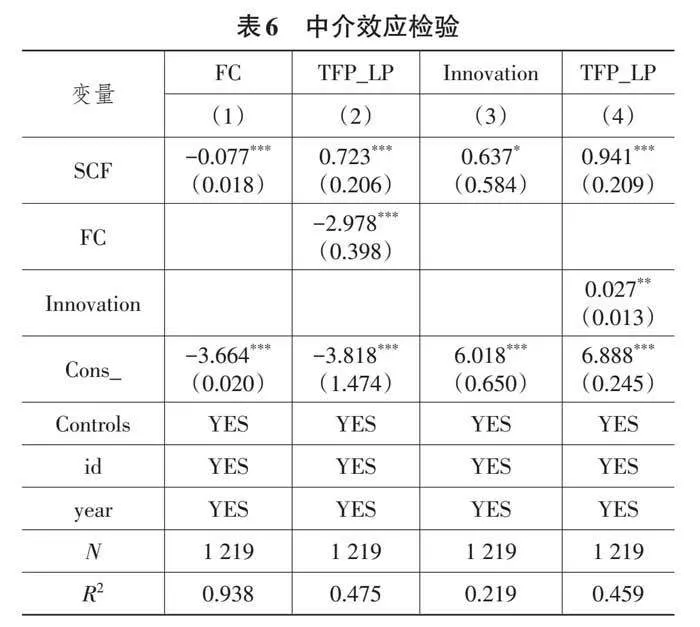

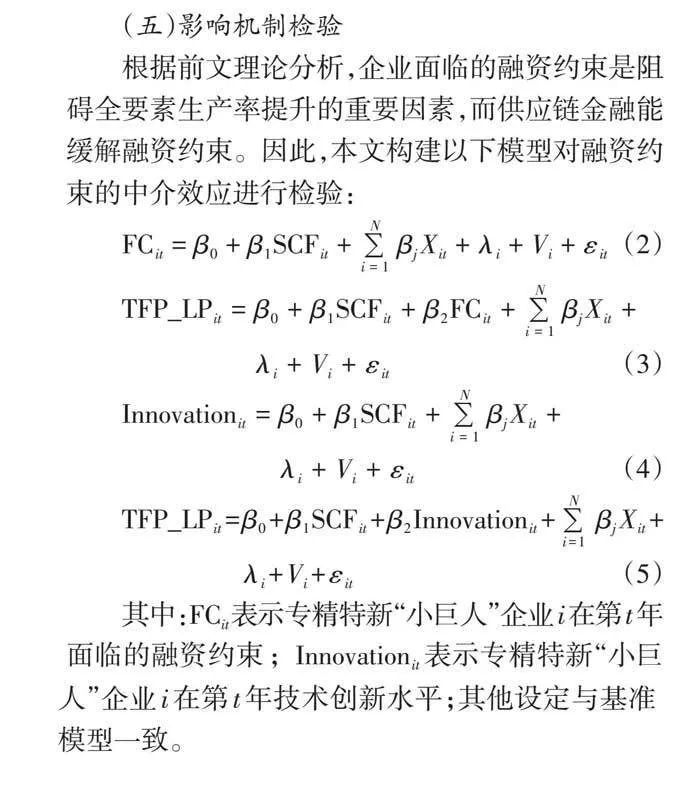

(五)影響機制檢驗

根據前文理論分析,企業面臨的融資約束是阻礙全要素生產率提升的重要因素,而供應鏈金融能緩解融資約束。因此,本文構建以下模型對融資約束的中介效應進行檢驗:

[FCit=β0+β1SCFit+∑Ni=1βjXit+λi+Vi+εit] (2)

[TFP_LPit=β0+β1SCFit+β2FCit+∑Ni=1βjXit+λi+Vi+εit] (3)

[Innovationit=β0+β1SCFit+∑Ni=1βjXit+λi+Vi+εit] (4)

[TFP_LPit=β0+β1SCFit+β2Innovationit+∑Ni=1βjXit+λi+Vi+εit] (5)

其中:FCit表示專精特新“小巨人”企業i在第t年面臨的融資約束[;Innovationit]表示專精特新“小巨人”企業i在第t年技術創新水平;其他設定與基準模型一致。

融資約束的中介效應回歸結果見表6所列。列(1)中SCF的回歸系數為-0.077,在1%水平上顯著,說明供應鏈金融可以緩解融資約束;列(2)中SCF的回歸系數為0.723,在1%水平上顯著,FC的回歸系數為-6pR3BSklOS/T85awuu/wcAW4nU5ByDZXVJ1gAWIt5LU=2.978,在1%水平上顯著,表明紓解融資約束是供應鏈金融影響專精特新“小巨人”企業高質量發展的重要作用機制,存在著供應鏈金融→融資約束紓解→專精特新“小巨人”企業高質量發展的傳導路徑,H2得到驗證。與此同時,列(3)中SCF的回歸系數為0.637,在10%水平上顯著,說明供應鏈金融有助于促進專精特新“小巨人”企業技術創新;列(4)中SCF的回歸系數為0.941,在1%水平上顯著,Innovation的回歸系數為0.027,在5%水平上顯著,表明企業技術創新也是供應鏈金融影響專精特新“小巨人”企業高質量發展的重要作用機制,存在著供應鏈金融→企業技術創新→專精特新“小巨人”企業高質量發展的傳導路徑,H3得到驗證。

(六)異質性分析

1. 市場化水平

本文使用樊綱指數作為市場化水平(Market)的替代變量[46],并以樣本期內各年的中位數將樣本劃分為高市場化水平和低市場化水平,從而探究在不同市場水平中供應鏈金融對專精特新“小巨人”企業高質量發展的影響,結果見表7列(1)和列(2)。在高市場化水平組中,供應鏈金融對全要素生產率的作用系數為0.589,通過10%顯著性水平檢驗;而在低市場化水平組中的作用系數為0.934,通過1%顯著性水平檢驗。對比兩組系數值和顯著性水平發現,在低市場化水平的地區,供應鏈金融的促進作用更為明顯。其原因可能是高市場化水平更有利于企業獲取高質量的金融信息,金融機構也能更好地為企業服務,此時供應鏈金融發揮的作用相對較小。

2. 供應鏈集中度

本文參考章鐵生和張承吉(2022)[47]的研究,使用企業向前五大供應商采購的比例+對前五大客戶銷售的比例之和除以2作為供應鏈集中度(Scii)的代理變量,檢驗在不同供應鏈集中度下供應鏈金融對專精特新“小巨人”企業高質量發展的影響,結果見表7列(3)和列(4)。在供應鏈集中度低的情況下,SCF的回歸系數不顯著;在供應鏈集中度高的情況下,SCF的回歸系數在1%水平上顯著,說明供應鏈金融對企業全要素生產率的促進作用在供應鏈集中度高的企業更為有效。究其原因,可能是客戶集中度高有利于專精特新“小巨人”企業根據客戶需要進行技術研發和產品生產,從而降低企業的倉儲成本和市場搜尋成本,結余更多的資金用于研發創新。同時,供應商集中度高更能保證企業穩定的采購渠道,專精特新“小巨人”企業能夠以更低的價格采購原材料,實現訂單規模效益,從而降低經營成本,加速存貨資金周轉,促進經營業績提升。

3. 供應鏈效率

本文參考張樹山等(2023)[48]的研究,使用ln(365/庫存周轉率)作為供應鏈效率(Stock day)的代理變量,檢驗在不同供應鏈效率下供應鏈金融對專精特新“小巨人”企業高質量發展的影響,研究結果見表7列(5)和列(6)。供應鏈效率高和供應鏈效率低的情況下,SCF回歸系數均在1%水平上顯著,但供應鏈金融對專精特新“小巨人”企業高質量發展的促進作用在企業供應鏈效率高時更為顯著(1.203>0.826)。具體而言,供應鏈效率強調提高上下游企業間的對話頻率和貿易往來,表現為產品和服務周轉的循環暢通;供應鏈運行不暢會引發鏈上企業供需錯配,導致企業的庫存積壓和資源浪費,企業營運資本的周轉速度降低,投入產出效率變差,企業的盈利能力被削弱,這正是企業全要素生產率低下的直觀表現。因此,供應鏈金融對于供應鏈效率高的企業,其促進全要素生產率水平提高的作用更大。

六、結論與政策啟示

供應鏈金融已然成為助力專精特新“小巨人”企業高質量發展的重要工具。本文以2019—2022年中小板、創業板上市的專精特新“小巨人”企業為研究對象,探討供應鏈金融對其高質量發展的內在影響和作用機制。研究表明,供應鏈金融可以顯著促進專精特新“小巨人”企業高質量發展;供應鏈金融可以通過“資金+技術”兩條路徑促進專精特新“小巨人”企業高質量發展;在地區市場化水平低、企業供應鏈集中度高和供應鏈效率高的情境下,供應鏈金融對專精特新“小巨人”企業高質量發展的促進效果更為顯著。

基于此,本文提出以下政策啟示:

第一,充分發揮政府職能,構建動態有效、健康和諧的市場環境。政府應充分發揮政策引導與支持作用:一方面,通過加大財政投入與利率市場改革、加強信用體系建設與融資政策支持、增強稅收補貼與稅收激勵等手段進一步激發供應鏈金融信貸市場、機構的活力,及時滿足鏈上專精特新“小巨人”企業的技術窗口與融資需求;另一方面,政府應進一步發揮市場組織與協調作用,積極推動供應鏈金融的相關政策法規完善,構建供應鏈金融信息服務平臺和大數據共享平臺,在加強金融機構、核心企業及其他中小企業等多方參與主體信息交流的基礎上,進一步規范和約束其融資行為,從而降低信貸成本、提升市場化水平,為專精特新“小巨人”企業的健康發展提供良好的外部環境。

第二,積極推動企業創新,釋放“技術+資金”雙輪驅動的內在潛力。專精特新“小巨人”企業應根據自身的發展需求、發展條件,以及行業發展趨勢,加強與金融機構的合作交流,積極拓展供應鏈金融業態并充分利用其獲得相應的資金支持,有針對性地促進技術創新與生產經營各環節的深度融合,推出高質量、高水平的融資新產品和新服務,更有效地促進企業全要素生產率提升。同時,專精特新“小巨人”企業應綜合運用大數據、物聯網、人工智能及區塊鏈等數字技術的創新應用與推廣,通過集成分析、動態監測、風險識別等手段及時調整供應鏈金融的合作策略、創新策略及發展策略,提高供應鏈金融的運行效率和協作效率,持續強化專精特新“小巨人”企業的可持續發展能力。

第三,注重因地制宜,打造專精特新“小巨人”企業高質量發展的后發優勢。專精特新“小巨人”企業應根據自身情況和所處地區的發展狀況,在創新供應鏈金融產品服務時,采取差異化策略。例如,供應鏈集中度低的專精特新“小巨人”企業應關注自身與客戶及供應商的集中度,挑選優質的供應商和客戶并與之形成良好的合作關系與信任關系,確保供應鏈內部的穩定性,降低對單個企業的依賴程度,減少潛在風險;供應鏈效率低的專精特新“小巨人”企業應積極加強與第三方物流企業的技術合作,推動金融機構根據企業自身經營狀況和貨物周轉情況作出更加靈活、更加適宜的融資調整,從而提升供應鏈管理水平、改善供應鏈運行效率,不斷激發專精特新“小巨人”企業的后發優勢。

參考文獻:

[1]丁建軍,王淀坤,劉賢.長三角地區專精特新“小巨人”企業空間分布及影響因素研究[J].地理研究,2023,42(4):1009-1028.

[2]COMIN D,HOBIJN B. An Exploration of Technology Diffusion[J]. American Economic Review,2010,100(5):2031-2059.

[3]張偉斌,劉可.供應鏈金融發展能降低中小企業融資約束嗎?——基于中小上市公司的實證分析[J].經濟科學,2012(3):108-118.

[4]李娟,崔冉,王偉.第三方物流企業主導供應鏈金融價值創造機制探析[J].財會月刊,2023,44(21):117-123.

[5]毛軍權,敦帥.“專精特新”中小企業高質量發展的驅動路徑——基于TOE框架的定性比較分析[J].復旦學報(社會科學版),2023,65(1):150-160.

[6]李桂蘭,譚嘉慧,楊亦民.政府補助對中小企業“專精特新”轉型的影響——基于門檻回歸模型的研究[J].會計之友,2024(1):139-147.

[7]楊濛,劉嫦.國有股權參股能否助力民營中小企業“專精特新”轉型?[J].審計與經濟研究,2023,38(6):65-74.

[8]丁黎黎,張亞康,趙忠超.資管新規、企業金融化與中小企業“專精特新”發展[J].金融監管研究,2023(9):77-95.

[9]董志勇,李成明.“專精特新”中小企業高質量發展態勢與路徑選擇[J].改革,2021(10):1-11.

[10]龍岳輝.稅收視角下促進“專精特新”中小企業高質量發展問題研究——基于浙江“專精特新”中小企業的調查[J].稅務研究,2023(6):38-43.

[11]夏清華,朱清.“專精特新”企業突破式創新的組態分析與范式選擇[J].外國經濟與管理,2023,45(10):20-34.

[12]曹夢弋,夏青.產業政策與“專精特新”企業全要素生產率[J].外國經濟與管理,2023,45(10):84-100.

[13]呂昕,唐承麗,劉韻林,等.長江經濟帶國家級專精特新“小巨人”企業空間分布特征及其影響因素[J].湖南師范大學自然科學學報,2024(3):61-71.

[14]蔡慶豐,舒少文.金融發展賦能城市“小巨人”企業培育及創新——從金融集聚到金融科技[J].財貿經濟,2024(6):1-17.

[15]陳武元,蔡慶豐,程章繼.高等學校集聚、知識溢出與專精特新“小巨人”企業培育[J].教育研究,2022,43(9):47-65.

[16]鄭秀田,蘭情情.專精特新“小巨人”資質認定與科技型企業股價波動風險——來自我國創業板市場的經驗證據[J].投資研究,2023,42(12):136-152.

[17]丁永健,吳小萌.“小巨人”企業培育有助于提升制造業中小企業創新活力嗎——來自“專精特新”政策的證據[J].科技進步與對策,2023,40(12):108-116.

[18]韓洪靈,彭瑤,劉強.技術進步與就業增長并存?——基于專精特新“小巨人”企業認定政策的研究[J].科學學研究,2024(6):1-19.

[19]鮑長生.供應鏈金融對中小企業融資的緩解效應研究[J].華東經濟管理,2020,34(12):91-98.

[20]ALI Z,GONGBING B,MEHREEN A. Predicting Supply Chain Effectiveness Through Supply Chain Finance:Evidence from Small and Medium Enterprises[J]. The International Journal of Logistics Management,2019,30(2):488-505.

[21]DYCKMAN B. Integrating Supply Chain Finance into the Payables Process[J]. Journal of Payments Strategy & Systems,2009,3(4):311-319.

[22]HOFMANN E,ZUMSTEG S. Win-win and No-win Situations in Supply Chain Finance:The Case of Accounts Receivable Programs[J]. Supply Chain Forum:An International Journal,2015,16(3):30-50.

[23]劉兢軼,楊梅,郭凈.供應鏈金融能緩解科技型中小企業融資約束嗎?——基于中小板上市公司的經驗數據[J].會計之友,2019(10):116-121.

[24]龔強,班銘媛,張一林.區塊鏈、企業數字化與供應鏈金融創新[J].管理世界,2021,37(2):22-34,3.

[25]郭景先,魯營.供應鏈金融、供應鏈集中度與企業創新非效率投資[J].華東經濟管理,2023,37(5):119-128.

[26]周小贊,高培瑩,竺世鈺.融資約束視角下供應鏈金融對中小企業風險水平的影響研究[J].征信,2023,41(3):80-86.

[27]成程,田軒,徐照宜.供應鏈金融與企業效率升級——來自上市公司公告與地方政策文件的雙重證據[J].金融研究,2023(6):132-149.

[28]于蘇,于小悅,王竹泉.“鏈主”企業的供應鏈治理與鏈上企業全要素生產率[J].經濟管理,2023,45(4):22-40.

[29]李春濤,閆續文,宋敏,等.金融科技與企業創新——新三板上市公司的證據[J].中國工業經濟,2020(1):81-98.

[30]姜彩樓,施貝.專利權質押融資政策、知識產權保護與企業創新[J].閱江學刊,2022,14(4):130-141,174.

[31]凌潤澤,潘愛玲,李彬.供應鏈金融能否提升企業創新水平?[J].財經研究,2021,47(2):64-78.

[32]鄭飛,李騰,劉晗.政府補貼對企業高質量發展的影響研究[J].經濟經緯,2022,39(5):140-150.

[33]陳詩一,王祥.融資成本、房地產價格波動與貨幣政策傳導[J].金融研究,2016(3):1-14.

[34]何光輝,楊咸月.融資約束對企業生產率的影響——基于系統GMM方法的國企與民企差異檢驗[J].數量經濟技術經濟研究,2012,29(5):19-35.

[35]唐松,賴曉冰,黃銳.金融科技創新如何影響全要素生產率:促進還是抑制?——理論分析框架與區域實踐[J].中國軟科學,2019(7):134-144.

[36]王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138-155.

[37]周達勇,吳瑤.區塊鏈技術下供應鏈金融與科技型中小企業融資[J].新金融,2020(10):49-54.

[38]劉維林,劉秉鐮.新時代以提升全要素生產率促進高質量發展的路徑選擇[J].改革,2022(11):15-23.

[39]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

[40]蔣惠鳳,劉益平.數字金融、供應鏈金融與企業融資約束——基于中小企業板上市公司的經驗證據[J].技術經濟與管理研究,2021(3):73-77.

[41]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,48(1):4-16.

[42]潘紅波,高金輝.數字化轉型與企業創新——基于中國上市公司年報的經驗證據[J].中南大學學報(社會科學版),2022,28(5):107-121.

[43]王波,郭宏丹,鄭姣,等.供應鏈金融與科技型中小企業融資效率[J].金融與經濟,2022(12):88-96.

[44]崔惠玉,王寶珠,徐穎.綠色金融創新、金融資源配置與企業污染減排[J].中國工業經濟,2023(10):118-136.

[45]湯晟,饒品貴,李曉溪.金融強監管與企業集團內部資本市場資源配置——來自資管新規的經驗證據[J].中國工業經濟,2024(1):131-149.

[46]樊綱,王小魯,馬光榮.中國市場化進程對經濟增長的貢獻[J].經濟研究,2011,46(9):4-16.

[47]章鐵生,張承吉.供應鏈集中度、市場地位與商業信用傳遞[J].會計之友,2022(14):29-35.

[48]張樹山,張佩雯,谷城.企業數字化轉型與供應鏈效率[J].統計與決策,2023,39(18):169-173.

[責任編輯:夏 麗,孔令仙]

收稿日期:2024-04-05

基金項目:國家社會科學基金重大項目“長江上游生態大保護政策可持續性與機制構建研究”(20&ZD095);云南省教育廳科學研究基金項目“承接產業轉移對長江上游地區經濟韌性的影響機制研究”(2024Y088)

作者簡介:文傳浩(1972—),男,重慶萬州人,教授,博士,研究方向:流域可持續發展;

曾艷梅(1998—),女,云南紅河人,碩士研究生,研究方向:供應鏈金融與企業經濟;

李 益(1995—),男,安徽安慶人,博士研究生,通信作者,研究方向:資源與環境經濟;

蘇旭陽(1995—),男,河南許昌人,博士研究生,研究方向:生態經濟。