雙元創新對勞動收入份額的非對稱性影響

2024-10-18 00:00:00鄧峰茆震宇

華東經濟管理 2024年10期

[摘 要:技術創新在驅動企業高質量發展的同時,也在重塑企業收入分配。文章聚焦企業雙元創新戰略,探討探索式與利用式創新對勞動收入份額的影響異同及作用機制。研究發現:利用式創新與勞動收入份額呈正向線性關系,而探索式創新與勞動收入份額呈“倒U”型關系;雙元創新對勞動要素投入、企業市場勢力的差異性影響是造成勞動收入份額非對稱性效應的重要因素;此外,內部資源冗余、銀行信貸決策、企業數字化轉型正向調節了利用式創新對勞動收入份額的正向影響,強化了探索式創新對勞動收入份額的“倒U”型影響;雙元創新平衡有利于勞動收入份額進一步提高。研究對于完善創新驅動高質量發展體系構建、優化收入分配格局具有一定的啟示作用。

關鍵詞:探索式創新;利用式創新;勞動收入份額;共同富裕;市場勢力;冗余資源

中圖分類號:F273.1;F249.2 文獻標識碼:A 文章編號:1007-5097(2024)10-0083-13 ]

The Asymmetric Impact of Ambidextrous Innovation on Labor Income Share

DENG Feng, MAO Zhenyu

(School of Economics and Management, Xinjiang University, Urumqi 830046, China)

Abstract:While driving the high-quality development of enterprises, the technological innovation also reshapes corporate income distribution. The article focuses on the ambidextrous innovation strategy of enterprises, to explore the similarities, differences, and mechanism of the impact of exploratory and exploitative innovation on labor income share. Research findings: Exploitative innovation has a positive linear relationship with the labor income share, while exploratory innovation has an "inverted U" shaped relationship with the labor income share. The differential impact of the ambidextrous innovation on labor factor input and market power of enterprises is an important channel causing the asymmetric effect on labor income share. In addition, internal resource redundancy, bank credit decisions, and digital transformation of enterprises positively regulate the positive impact of exploitative innovation on labor income share and strengthen the "inverted U" shaped impact of exploratory innovation on labor income share. Balancing the ambidextrous innovation is conducive to further increasing the labor income share. The research has certain enlightenment for improving the construction of an innovation-driven high-quality development system and optimizing the income distribution pattern.

Key words:exploratory innovation; exploitative innovation; labor income share; common prosperity; market power; redundant resources

一、引言及文獻綜述

優化收入分配結構是中國經濟高質量發展的關鍵調控目標。黨的二十大報告強調,實現全體人民共同富裕是中國式現代化的本質要求,也是化解社會主要矛盾的重要戰略舉措。實現共同富裕的根本途徑在于發展,而創新則是引領發展的第一動力。“十四五”規劃提出,要堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐;黨的二十大報告也強調“加快實施創新驅動發展戰略”。2024年1月31日,習近平總書記在中共中央政治局第十一次集體學習時進一步指出,“科技創新能夠催生新產業、新模式、新動能,是發展新質生產力的核心要素”。但是需要注意的是,企業在創新實踐中面臨著究竟是利用式創新還是探索式創新的“雙元創新決策困境”。我國改革開放早期,大量企業以仿制及模仿的利用式創新為主,探索式創新嚴重不足,隨著全球科技競爭態勢升級,以美國為首的發達國家對華的技術鎖定策略試圖將中國企業鎖定于次優技術路徑,加強對中國的技術封鎖,導致中國關鍵技術被“卡脖子”[1]。2022年12月,中央經濟工作會議指出,要抓住全球產業結構和布局調整過程中孕育的新機遇,勇于開辟新領域、制勝新賽道。謀求持續競爭優勢、強化創新動力,以探索性、顛覆性技術突破引領新質生產力發展是創新戰略實施的樞紐。

現有研究主要考察雙元創新對企業發展績效的影響。王鳳彬等(2012)通過調研問卷數據發現,探索式和利用式技術創新對市場績效具有正向影響,而與財務績效則呈現“倒U”型關系[2]。部分學者基于權變理論,發現當企業與外部情境匹配時,探索式創新有助于提升企業績效[3],并且雙元創新能力可以有效應對環境不確定性,提高企業生存能力[4]。此外,基于資源基礎觀和企業能力理論,雙元創新可以將跨邊界的知識搜索轉化成競爭優勢,促進企業組織韌性的生成,提高企業可持續發展績效[5-6]。但鮮有研究探討企業雙元創新對收入分配的影響。在我國按勞分配為主體的基本分配制度下,企業勞動收入是企業增加值中支付給勞動要素的部分,勞動收入份額衡量了勞動者分享企業發展成果的比例。如果不考慮稅收,企業增加值將全部分配給勞動和資本要素。近年來,隨著研究的深入,較多研究從政策賦能的角度,研究貿易政策[7]、稅收政策[8]、競爭政策[9]、社會保障政策[10]、教育政策[11]等政策實施或變動對企業收入分配的作用效果。此外,有學者從企業風險[12]、企業金融化[13]、客戶集中度[14]、政治關系[15]等角度解釋了上市公司勞動收入份額的變動。隨著數字經濟快速發展,機器人應用[16]、人工智能[17]、數字化轉型[18]等與企業收入分配的關系也成為關注焦點。

現有文獻主要從政策賦能、企業治理、數字技術等方面探討企業勞動收入份額變動,尚未有研究將企業創新行為差異與勞動收入份額聯系起來,并且相關研究更多考察創新與收入分配之間的線性關系。利用式創新和探索式創新體現了企業不同的創新模式,在當前中國創新面臨“一高兩低”(高數量和低質量、低效率)困境下[19],系統研究企業雙元創新如何影響收入初次分配格局,符合新時代背景下全面調節收入分配以保證全體人民共享經濟發展成果,最終實現共同富裕的良好愿景。鑒于此,本文以2012—2022年中國滬深A股上市公司作為研究樣本,將研究維度從企業專利數量的總體增長進一步拓展到企業的雙元創新行為,對企業雙元創新與勞動收入份額之間的關系進行實證檢驗。研究發現,隨著企業利用式創新程度提高,勞動收入份額呈顯著增長態勢;隨著企業探索式創新程度提高,勞動收入份額呈“倒U”型變化。針對企業雙元創新影響收入分配的可能路徑,從勞動收入、市場勢力兩個維度考量發現:利用式創新主要通過削弱市場勢力拉高勞動收入份額,對勞動收入的影響并不顯著;探索式創新對企業勞動要素投入的提升以及市場勢力的“U”型影響共同作用引致勞動收入份額呈現“先增后降”的變動。揭示了利用式創新對勞動收入份額的提升作用僅是一種外在表象,勞動收入并未獲得實質提升。探索式創新是推動勞動收入提升的真正驅動力,但在探索式創新后期,勞動收入并未和企業資本收入保持同步快速提升,導致勞動收入份額有所下降。此外,內部資源冗余、數字化轉型、雙元創新平衡等也有助于進一步提升勞動收入份額。

本文可能的邊際貢獻有以下幾點:①雖然已有部分研究探討了企業創新與收入分配的線性關系,但并未充分考慮企業創新策略的差異。本文基于中國企業在創新實踐中的“雙元創新決策困境”,將研究維度從企業專利數量的增長進一步拓展到企業的雙元創新行為,探究企業雙元創新對勞動收入份額的非對稱性影響,驗證了企業探索式創新、利用式創新對勞動收入份額的“倒U”型和正向關系,豐富和拓展了有關創新和收入分配的相關文獻。②在提出企業雙元創新對勞動收入份額具有差異性影響的基礎上,進一步揭示其中的“機制黑箱”。從勞動要素投入和企業市場勢力兩方面的變動展開研究,揭示利用式創新與勞動收入份額的正向關系主要源于市場勢力下滑而不是勞動收入的提升,探索式創新對勞動要素投入的驅動提升、市場勢力的“滯后擠出-加速發展”共同作用,引致勞動收入份額呈現“倒U”型的非線性變化,這有助于理解現階段中國企業的創新模式將如何重塑收入初次分配。③研究企業雙元創新的收入分配效應及內在邏輯關系,并探究企業內外部資源配置及治理因素在雙元創新與勞動收入份額間的調控作用,不僅為政府制定創新政策、企業推進創新戰略提供了新的實踐啟示,也為改善收入初次分配格局和促進共同富裕提供了重要的決策參考。

二、理論基礎與研究假說

自探索和利用的創新二元性概念引入創新管理領域,企業的創新選擇可以分為利用式創新和探索式創新。利用式創新是一種幅度較小、且依賴于已有技術軌跡和資源,對現有產品、技術或服務加以改進的漸進開發式創新,通常是從1到N的變化,目的在于維持或改進企業現狀;探索性創新則是一種幅度較大、轉換或突破原有知識軌跡,通過學習新知識進入新技術領域,創造和開發新的技術、產品或服務的一種激進突破式創新,且往往是從0到1的突破,具有高投入、高風險、高收益特征,目的是實現企業的全新變革[20]。

(一)企業探索式創新與勞動收入份額

探索式創新要求企業脫離原有技術軌道,研發周期長且投入大,需要企業擁有更加廣泛的知識儲備[21],持續投入更多的勞動要素用于研發以及后續的創新成果商業轉化。雖然探索式創新的累積有利于突破行業技術難關形成競爭優勢,但在企業不熟悉的新技術領域進行探索,探索式創新的研發、知識整合、市場轉化需要時間沉淀,效益發揮滯后,并且對于企業原有領域資源的擠占使得市場地位短期內受到沖擊,因此,探索式創新對于企業資本收益呈現“滯后擠出—加速發展”的過程。進行探索式創新引致的勞動要素提升以及資本收益的“U”型變化使得勞動收入份額呈現“倒U”型趨勢。

企業探索式創新初期具有就業創造效應,新技術的研發及商業化需要制定新的技術規程,配備大量技術人員進行新領域的長期研發,由于創新成果新穎性較強,對管理人員、生產人員、銷售人員等各職能人員也提出了更高要求,因此,探索式創新要求企業配備更多的人員或者通過員工培訓以適配探索式創新戰略,引發人力資本結構升級,企業對于勞動要素的支出明顯提升。但探索式創新與當前企業實踐領域一致性較低,企業需要耗費更多的人、財、物等創新資源來進行不同類型知識的有效整合,導致資源配置分散。一方面,創新成果的知識整合、商業化需要時間,用戶對于新產品的接受同樣需要時間,探索式創新效益的發揮通常存在滯后;另一方面,企業可支配的創新資源是有限的,對于沒有經驗的企業來說可能會造成低效率甚至無效率,創新收益很難實現[22]。首先,探索式創新對原有業務的資源擠占給予競爭對手趕超之機,限制企業通過市場勢力獲得超額利潤。其次,探索式創新使得企業面臨更高的不確定性與機會成本,如果新技術的商業化前景不確定,該新技術對企業的貢獻有限甚至存在負面效果,不利于維持現有競爭地位,探索式創新戰略可能在為企業創造現金流之前就夭折了[23]。因此,在探索式創新的初級階段,創新周期長且過程復雜,不僅會耗費擠占組織大量資源,并且失敗概率高、收益不確定性大、效益發揮時滯性長。勞動要素投入增加引發的勞動收入上升以及競爭優勢削弱引發的資本收入下滑,導致勞動收入占企業增加值的比重不斷攀升,即企業勞動收入份額提高。

主流產業組織研究支持熊彼特(1934)的“創造性破壞”效應,認同預期壟斷利潤是企業創新的最佳利益驅動[24]。隨著企業探索式創新的深入,積累成果的轉化一旦成功,便有助于企業形成差異化競爭優勢,為企業未來發展帶來前所未有的機會。首先,探索式創新致力于獲取突破現有知識基礎,對現有技術、產品的顛覆性變革有利于企業擺脫現有技術軌道、克服組織能力剛性[25]。一方面,探索式創新需要企業進行生產運營全過程的改造適配,以此降本增效為新產品推廣提供保障[26];另一方面,探索式創新形成的新技術可以滿足客戶新需求,企業應對外部變化時柔性更高,組織韌性更強,有利于競爭優勢地位形成[27]。其次,探索式創新是對新事物、新知識的發現和嘗試,新知識、技能的創造形成該領域的進入壁壘,使企業獲得比較競爭優勢,為超額利潤獲取創造了條件。此外,根據技術生命周期理論和權變理論,當技術進入衰退期的技術更替節點時,企業只有依靠探索式創新才能產生由“死”轉“生”的突破性成果[28]。隨著探索式創新持續深入達到“拐點”,與組織情境達成良好匹配狀態,探索式創新效益逐步顯現,新的技術產品有利于組織找到新發展機會和突破口,獲得持續競爭優勢[29],并且長期競爭優勢獲取的過程本身就是人員優化的過程。企業市場份額隨著持續的探索式創新不斷提升,企業擴大投資與再生產的意識將逐漸增強,形成探索式創新對就業的持續促進,對于勞動要素的投入將繼續增加。因此,探索式創新的深入實施有利于提高行業進入壁壘,企業市場勢力逐漸增強,勞動要素投入也持續上升,但價格加成提高擴大了企業資本收益,使得勞動要素投入占企業增加值的比重逐漸降低,表現為勞動收入份額下降。由此,本文提出假設1。

H1:其他條件不變的情況下,企業探索式創新的持續開展引發了勞動要素投入的提升和市場勢力的“正U”型變化,兩者共同作用使勞動收入份額呈現“先增后降”的態勢,即探索式創新與勞動收入份額呈“倒U”型關系。

(二)企業利用式創新與勞動收入份額

利用式創新側重于對現有知識和技術的重新組合或深度挖掘,優化并提升現有知識、技術及作業流程,屬于一種有規律地、穩定維護或拓展現有需求的增量創新,原有技術軌跡的延續不需要企業投入更多的勞動要素,企業的勞動收入變化并不顯著。利用式創新有別于探索式創新的冒險本質[30],其能夠避免部分技術和市場不確定性所帶來的研發風險,但創新的突破性與平均回報率均低于探索式創新。在我國企業長期發展以利用式創新為主的現實情境下,持續利用式創新形成的自我技術鎖定阻礙了企業市場地位提升,價格加成的削弱以及超額經濟利潤的縮水使勞動收入份額呈現變相提升態勢。

利用式技術創新是在現有技術領域上的延續性管理、完善型創新[31],保持了與原組織架構的一致性,企業并不需要投入更多的勞動要素用于創新轉型,更容易實現同類型技術管理上的常規慣例復制。利用式創新延續了企業原有技術路徑,原有技術人員及生產、銷售輔助人員通過簡單培訓即可與之適配,對企業人力資本升級的促進作用有限,并且持續的技術改進也可能通過流程簡化、機器換人等削減勞動要素的投入。此消彼長間利用式創新對于勞動要素的投入變化并不明顯。

但是根據路徑依賴理論,利用式創新要求企業深化對已有知識領域的理解認知,不斷挖掘已有知識的使用價值,降低企業的研發成本和失敗概率,引導企業固定從事于既有的路線和領域,因此過度依賴利用式創新可能導致企業陷入“路徑依賴”的“成功困境”[32]。隨著我國經濟發展進入新常態,高質量產品供給不足等供給側問題較為突出,需要以顛覆性技術和前沿技術增加有效技術供給,滿足日益增長的物質文化需要。在我國企業長期以利用式創新為主的現實情境下,慣性的力量使得技術沿原有軌跡不斷延續,產生鎖定效應,限制了新解決方案的可及性[33],將組織鎖定在無效或低效狀態[2],進而僵化在原有的固定市場中。并且現有領域客戶需求存在上限,隨著企業利用式創新的深入,由于前期對已有技術和市場的深度挖掘,對已有產品和技術進行改進利用的空間越來越小,產品改進難度更大,為企業帶來的邊際回報較小,阻礙了企業市場勢力提升。另外,如果企業技術進入衰退期的技術更替節點,對其他機會視而不見,將阻礙企業探索新技術、新市場,危害企業長期生存和成長。雖然利用式創新用時較短、風險可控,但如果僅僅拘泥于利用式創新,也可能形成路徑依賴,造成后續發展動力不足,被競爭對手掠奪的風險會上升,若企業的市場勢力下降、價格加成削弱,超額經濟利潤縮水,將表現為勞動收入份額提高[9]。由此,本文提出假設2。

H2:隨著我國經濟發展進入新常態,利用式創新對勞動要素投入的變化并不明顯,其主要通過削弱企業市場勢力、降低價格加成,變相提高企業勞動收入份額,即利用式創新與勞動收入份額呈正向關系。

三、研究設計

(一)數據來源

因考慮2012年是黨的十八大報告正式提出實施創新驅動發展戰略的時間,故本文將2012年作為初始年份,選取2012—2022年中國滬深A股上市公司數據。上市公司層面的財務及公司治理數據來自上市公司年報及CNRDS數據庫等。城市層面的相關數據取自《中國統計年鑒》和《中國城市統計年鑒》。參考已有文獻做法,對樣本進行如下處理:①剔除金融行業(J)以及ST、*ST股等樣本期內經營異常數據;②住宿和餐飲業(H)、教育業(P)、衛生和社會工作業(Q)基本不涉及創新行為,剔除以上行業樣本;③為控制極端值干擾,對連續變量在1%和99%分位數上縮尾處理。

(二)模型設定

為了探究利用式創新與探索式創新對勞動收入份額的非對稱性影響,構建如下計量模型:

[LSit=α0+α1Exploitit+∑Controlsit+δi+θk+ηt+εit] (1)

[LSit=β0+β1Exploreit+β2Explore2it+ ∑Controlsit+δi+θk+ηt+εit] (2)

其中,被解釋變量[LSit]為企業[i]在[t]年的勞動收入份額,核心解釋變量[Exploitit]、[Exploreit]分別為企業當年的利用式創新和探索式創新水平。參考已有研究,本文設計的控制變量[Controlsit]包括公司規模、股權集中度、資本結構、經營活動現金流、公司年齡、產權性質、兩權分離度、經濟發展水平、高等教育情況、產業結構。另外,控制企業固定效應[δi]、行業固定效應[θk]及年份固定效應[ηt]使用企業和行業層面聚類的穩健標準誤。

(三)變量測度

1. 被解釋變量

勞動收入份額(LS)。借鑒要素成本法增加值概念測度勞動收入份額[9],勞動收入份額=支付給職工以及為職工支付的現金/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)。

2. 核心解釋變量

利用式創新(Exploit)和探索式創新(Explore)。參照現有研究[34],利用國際專利分類號(IPC)前4位作為技術領域分類標準,觀察企業申請的專利是否屬于新技術領域,以判斷企業某年某個專利屬于探索式創新還是利用式創新。具體而言,在企業當年所申請的發明專利和實用新型專利中,若企業過去5年未申請過相同IPC分類號專利,將該專利視為企業的探索式創新,反之視為企業的利用式創新,均將其總和加1取對數表征企業雙元創新程度。

3. 控制變量

借鑒現有研究,控制變量包括企業層面的資本結構(Lev)、公司年齡(Age)、經營活動現金流(CFO)、公司規模(Size)、股權集中度(Top10)、產權性質(SOE)、兩權分離度(Sep),以及地區層面的經濟發展水平(GDP)、產業結構(IndStr)和高等教育情況(Edu)。具體變量說明見表1所列。

(四)描述性統計

表2展示了變量描述性統計結果。勞動收入份額均值為0.300 4,表明我國上市公司將約30%的企業增加值用于支付員工薪酬,但勞動收入份額的最大值0.802 8與最小值0.058 7差異懸殊,表明探討勞動收入份額的影響因素尤為必要;利用式創新和探索式創新專利數量的均值分別為14.069 5和8.140 8,表明我國上市公司的創新方式仍以利用式創新為主,雙元創新發展不平衡現象較為突出;利用式創新與探索式創新最大值分別為338.000 0和151.000 0,說明中國部分企業擁有較高的探索式創新水平,但與利用式創新水平相比仍存在較大差距;其余變量特征與既有研究類似。

四、實證結果分析

(一)基準回歸

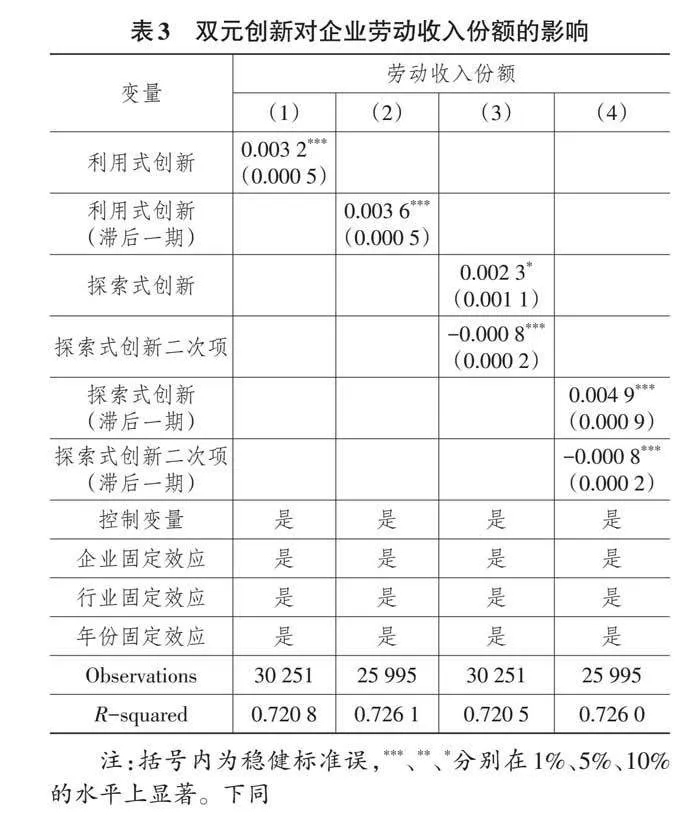

表3885gTlgqtr8YM+fkEIUA2w==列出了基準回歸結果,其中,第(1)、第(3)列分別是企業利用式創新和探索式創新對勞動收入份額的回歸結果。第(1)列利用式創新的估計系數顯著為正,驗證了假說H2,初步說明在強調高質量探索式創新的環境下,利用式創新削弱了企業市場勢力,價格加成下降引致勞動收入份額提高;第(3)列探索式創新的系數顯著為正,且探索式創新二次項Explore_sq的系數顯著為負,驗證了H1,初步表明在探索式創新初期,勞動要素投入的擴大引致勞動收入上升以及高投入、高風險、高時滯引致的資本收入下降,共同作用表現為勞動收入份額提升;隨著探索式創新不斷深入超過某一臨界點,企業因市場勢力帶來的超額利潤超過探索式創新所需的勞動要素投入增加,探索式創新將阻礙勞動收入份額繼續提升。由于采用相關專利申請數量測度企業雙元創新,可能需要一定的時間才能作用于勞動收入份額變化,為緩解可能產生的內生性問題,第(2)、第(4)列分別將利用式創新與探索式創新指標滯后一期,結論并未發生改變。

(二)穩健性檢驗

1. 消除企業創新研發規模的影響

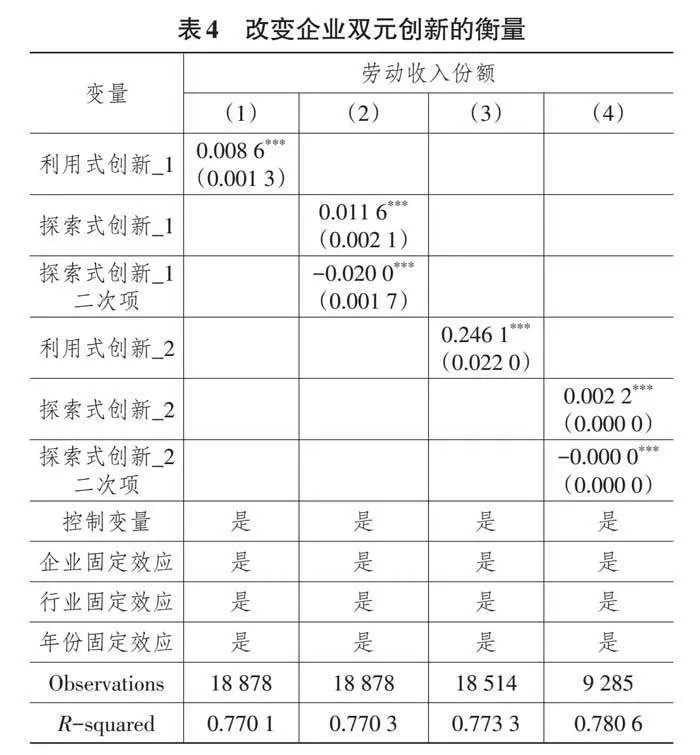

考慮各企業雙元創新專利規模存在差異,使用雙元創新專利占企業本年度申請的發明專利與實用新型專利總數之比,衡量企業雙元創新強度。具體而言,探索式創新Explore_1=探索式創新專利數量/年度申請發明專利及實用新型專利數量;利用式創新Exploit_1=利用式創新專利數量/年度申請發明專利及實用新型專利數量。表4第(1)、第(2)列的結果表明,本文結論不受創新研發規模差異的影響。

2. 研發投入角度的雙元創新衡量

參考既有雙元創新研究[35],利用企業財務數據從研發投入的角度測度企業雙元創新水平,以研發活動的費用化支出和資本化支出表征探索式創新和利用式創新,具體而言:探索式創新Explore_2=研發投入(支出)費用化的金額/營業收入;利用式創新Exploit_2=研發投入(支出)資本化的金額/營業收入。表4第(3)、第(4)列的結果顯示,本文結論不受核心解釋變量測度誤差的影響。

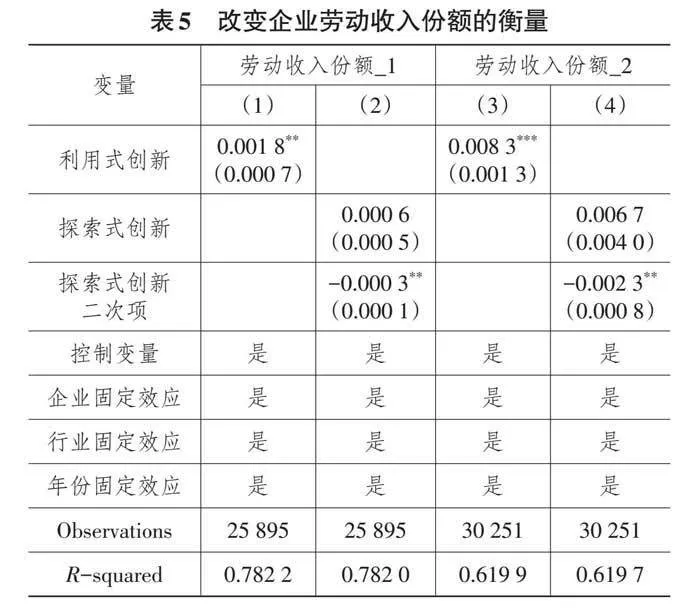

3. 排除勞動收入份額的測度誤差

為避免勞動收入份額測度誤差的影響,本文借鑒已有研究[36],采用企業當期支付給職工以及為職工支付的現金與營業總收入的比值,測度勞動收入份額進行穩健性檢驗。表5第(1)、第(2)列的結果顯示,本文結論沒有受到勞動收入份額測度誤差影響,佐證了結論的可靠性。

4. 勞動收入份額受限特征的考量

勞動收入份額限定在[0,1]間可能造成計量偏差,為排除可能的干擾,通過Logistic轉換LS/(1-LS)并取自然對數重新測度[37]。表5第(3)、第(4)列的估計結果表明,本文結論不受被解釋變量受限特征的影響,結論依然穩健。

5. 排除企業創新結構差異的影響

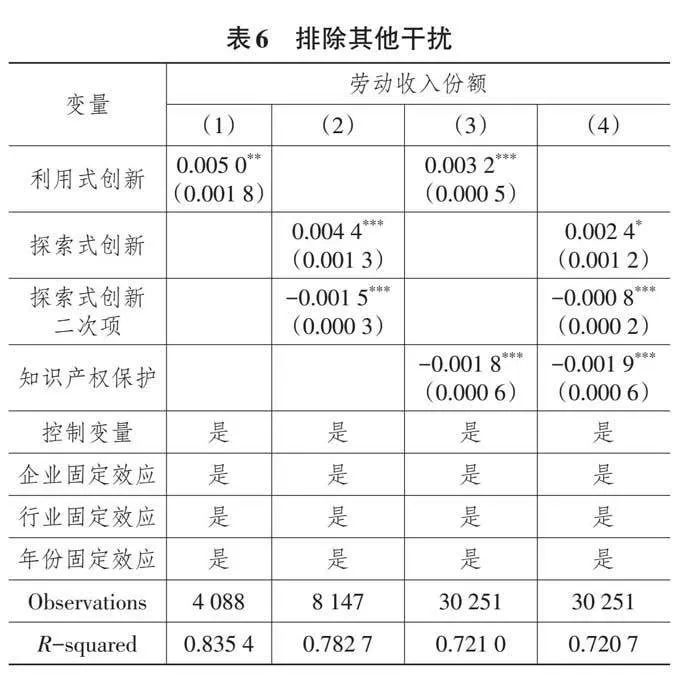

一種潛在的干擾是,企業可以同時進行兩種創新,不同的創新戰略傾向可能存在某種系統性差異,企業創新結構的不同可能導致勞動收入份額存在差異,企業的主導創新戰略可能影響非主導創新戰略對勞動收入份額的作用效果。對此,借鑒楊博旭等(2019)[38]對創新戰略的界定,識別探索式創新主導戰略企業和利用式創新主導戰略企業,分別就利用式創新和探索式創新對勞動收入份額的影響進行回歸檢驗。表6第(1)、第(2)列的估計結果顯示,探索式創新主導戰略企業的利用式創新對勞動收入份額顯著為正;利用式創新主導戰略企業的探索式創新二次項對勞動收入份額顯著為負,表明本文結論依然穩健。

6. 考慮制度環境的影響

中國知識產權保護制度尚不完善,若創新成果得不到充分保護,在弱產權保護情況下,競爭對手可能以較低成本獲取技術機密,降低企業創新意愿。借鑒樊綱編制的“中國市場化指數”測算的各省份“市場中介組織的發育和法律制度環境”作為知識產權保護代理變量[39],進一步控制知識產權保護(IPR)。表6第(3)、第(4)列結果與基準回歸一致,表明本文結論通過一系列穩健性檢驗后依然不變。

(三)內生性處理:工具變量法

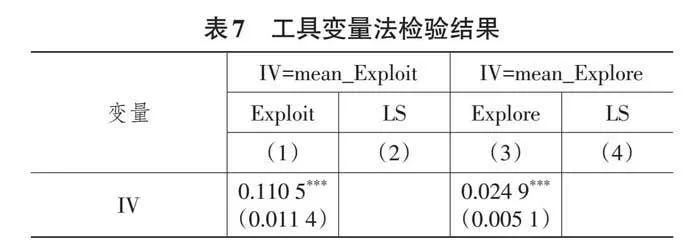

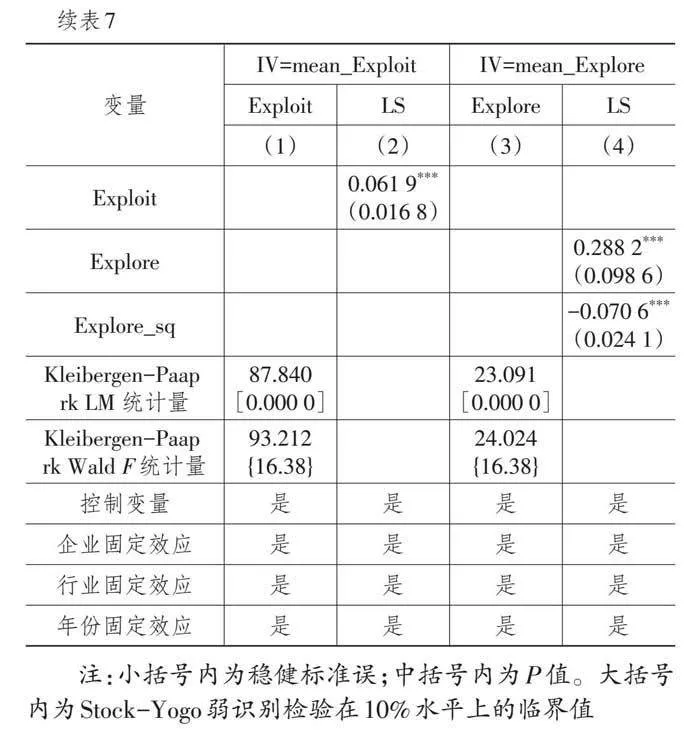

前文研究結論可能面臨潛在的內生性問題,雙元創新既可能影響勞動收入份額,勞動收入份額較高的企業自身也可能有更強的意愿創新,導致反向因果問題。遺漏變量等問題也可能導致內生性問題,為緩解這一不利影響,基準模型中除控制一系列企業和地區層面的特征因素外,還控制了公司、行業以及年份固定效應,以較好地吸收不可觀測因素的影響。

采用工具變量法更進一步緩解內生性問題對研究結論的影響。使用企業所在行業的其他企業雙元創新均值作為工具變量。理論上,同行業其他企業雙元創新會影響本企業的雙元創新決策,滿足相關性條件;同時,同行業其他企業雙元創新并不直接作用于本企業勞動收入份額,滿足外生性條件。

表7報告了兩階段最小二乘法(IV-2SLS)的估計結果。依據Kleibergen-Paaprk的LM統計值、Wald F統計值等結果,工具變量不存在識別不足、弱識別及過度識別問題。第一階段回歸中mean_Exploit和mean_Explore的系數顯著為正,說明工具變量滿足相關性條件;第二階段回歸中,Exploit的系數顯著為正,Explore的二次項系數顯著為負,表明本文主要結論仍成立。

五、機制分析

(一)機制模型構建

為了檢驗本文的作用機制,構建下列模型進行檢驗:

[Mit=γ0+γ1Exploitit+∑Controlsit+δi+θk+ηt+εit] (3)

[Mit=γ0+γ1Exploreit(+γ2Explore2it)+ ∑Controlsit+δi+θk+ηt+εit] (4)

模型(3)(4)為檢驗雙元創新通過勞動力要素投入以及企業市場勢力影響勞動收入份額的作用機制,重點關注系數[γ1]和[γ2]的顯著性。

[LSit=γ0+γ1Exploitit×Mit+γ2Mit+∑Controlsit+δi+θk+ηt+εit] (5)

[LSit=γ0+γ1Exploreit×Mit+γ2Explore2it×Mit+γ3Mit+∑Controlsit+δi+θk+ηt+εit] (6)

模型(5)(6)通過納入雙元創新與調節變量的交互項分析內部資源冗余、企業數字化轉型的調節效應,重點關注交互項系數[γ1]和[γ2]的顯著性。

(二)機制分析

為分析雙元創新影響勞動收入份額的作用機制,理論分析從要素收入分配角度,發現雙元創新通過改變企業勞動要素投入影響勞動收入,改變企業市場勢力影響超額利潤獲取,兩方面共同影響企業勞動收入份額。

1. 勞動要素投入

利用式創新由于延續組織原有的創新模式,企業僅需要維持舊有的人員、慣例以保證企業正常運營,對于勞動要素投入的影響并不十分清晰。而探索式創新初期需要投入大量技術人員支持創新研發,后續的商業化生產運營同樣需要投入各部門職能人員,因此,探索式創新活動伴隨著企業勞動收入的持續提升。

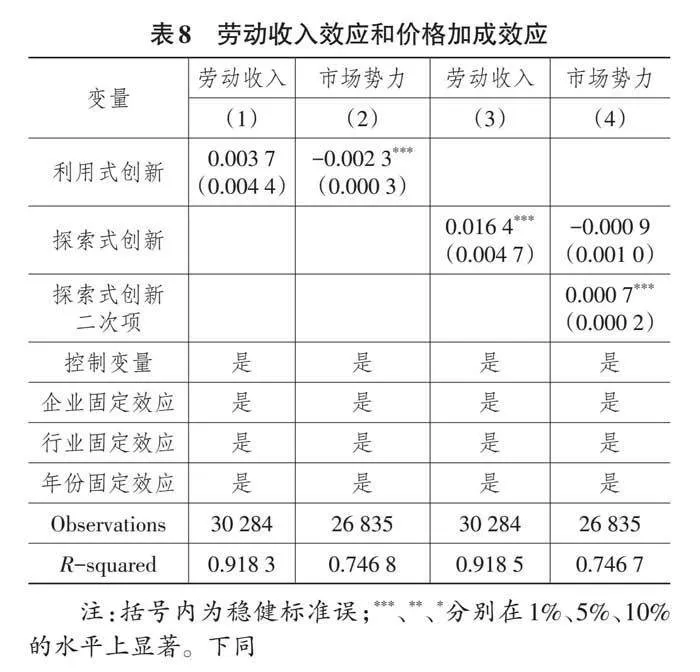

為驗證雙元創新如何影響企業勞動要素投入造成勞動收入份額變動,表8的第(1)、第(3)列展示了以支付給職工以及為職工支付的現金(WL)度量企業勞動收入的回歸結果。結果顯示,利用式創新對于勞動收入的提高并不顯著,驗證了前文的分析,利用式創新與企業原有模式一脈相承,并不需要投入更多的勞動要素。探索式創新顯著提高了勞動收入,表明企業分享了更多的發展成果用于勞動收入支付。

2. 企業市場勢力

利用式創新一定程度上限制了市場勢力,削弱超額收益獲取(價格加成率下降),引致勞動收入份額提升;探索式創新初期的研發過程面臨競爭對手的趕超、效益轉化時滯等風險,企業市場勢力不斷削弱,但隨著探索式創新持續深入,創新效益充分釋放,市場勢力增強引致獲取更多超額利潤(價格加成率上升),勞動收入份額轉而降低。

關于市場勢力,通常而言,市場勢力越大,企業的定價能力越強,借鑒肖土盛等(2023)[9]的研究,采用勒納指數衡量上市企業市場勢力。勒納指數反映了企業超過直接成本或邊際成本定價的能力,數值越大表示公司定價能力越強,市場勢力越大,其計算公式為:勒納指數(PCM)=(營業收入-營業成本-銷售費用-管理費用)/營業收入。為驗證雙元創新如何影響企業市場勢力造成勞動收入份額變動,表8的第(2)、第(4)列展示了以勒納指數(PCM)度量企業市場勢力的回歸結果。結果顯示,利用式創新顯著降低了企業市場勢力,這似乎有違常理。我國改革開放以后,大量企業以利用式創新為主實現高速增長擴張,但在我國經濟轉型邁向高質量發展時期,利用式創新的低突破性、低新穎性已不能滿足日益增長的物質文化需要,市場需要更多高質量的產品供給,更加傾向于探索式創新成果,即利用式創新造成了市場勢力下滑。探索式創新與市場勢力表現為顯著的“U”型影響,驗證了前文的理論分析。

綜上,利用式創新主要通過削弱企業市場勢力拉高了勞動收入份額;而探索式創新在初期通過增加企業勞動要素投入以及削弱市場勢力提高了勞動收入份額。隨著探索式創新達到“拐點”,企業因市場勢力增強獲得的超額利潤使得企業資本收入增加超過勞動收入的增加,表現為勞動收入份額下降。此外需要注意的是,利用式創新雖然使得勞動收入份額提升,但是員工并沒有從中獲得更多的收入;對于探索式創新,雖然其后期造成了勞動收入份額的下降,但企業也確實拿出了更多的發展成果用于勞動收入支付,只是勞動收入的漲幅小于企業因市場勢力帶來的資本收入漲幅。

(三)調節效應分析

企業創新需要大量研發資金投入,由于金融市場發展不完善以及金融在服務實體經濟過程中存在錯配等情況,企業普遍面臨融資難、融資貴的困境。當企業面臨融資約束時,首先,為保證正常運作發展,可能通過內部利潤留成積累資本;其次,融資約束使得企業更容易傾向于“擠占”勞動者報酬進行內源性融資,減少勞動力雇傭或壓縮工資水平,兩者均對勞動收入造成打壓[40]。因此,內部資源冗余和外部信貸決策可能對雙元創新的收入分配效應存在影響。

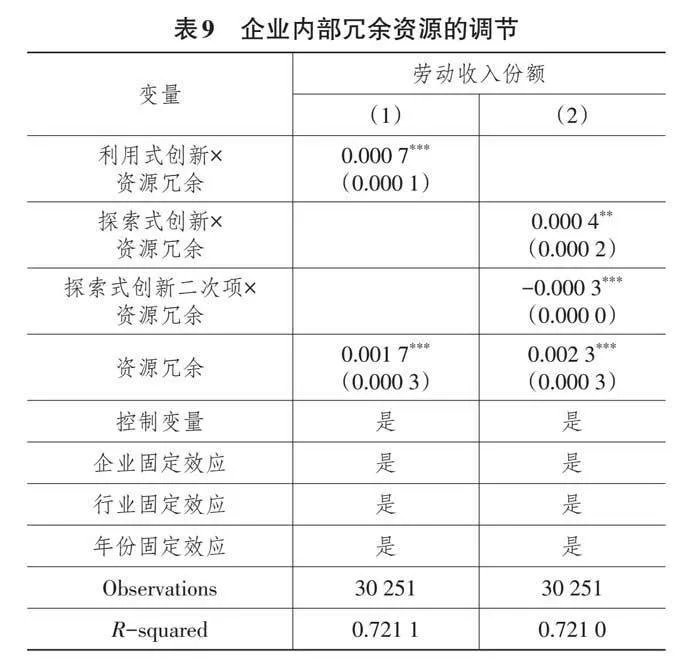

1. 內部資源冗余的調節作用

資源冗余是指滿足企業產出需求外留存的內部可用資源。充足的冗余資源有效緩解了利用式創新與探索式創新間的資源競爭。因此,企業內部資源冗余可以調節雙元創新對勞動收入份額的影響。為驗證企業內部資源冗余的調節作用,借鑒程新生和王向前(2023)[39]、謝偉等(2023)[41]的做法,采用企業流動資產與流動負債之比測度企業資源冗余水平。

由于探索式創新與勞動收入份額之間為“倒U”型關系,本文構建探索式創新二次項與冗余資源的交互項,通過檢驗交互項與勞動收入份額的關系探究冗余資源的調節作用。表9的結果顯示,資源冗余顯著增強了利用式創新對勞動收入份額的正向作用;探索式創新二次項與冗余資源的交互項系數顯著為負,表明冗余資源強化了探索式創新與勞動收入份額的“倒U”型關系。上述結果均表明,企業內部冗余資源越多,越有利于勞動收入份額提升。

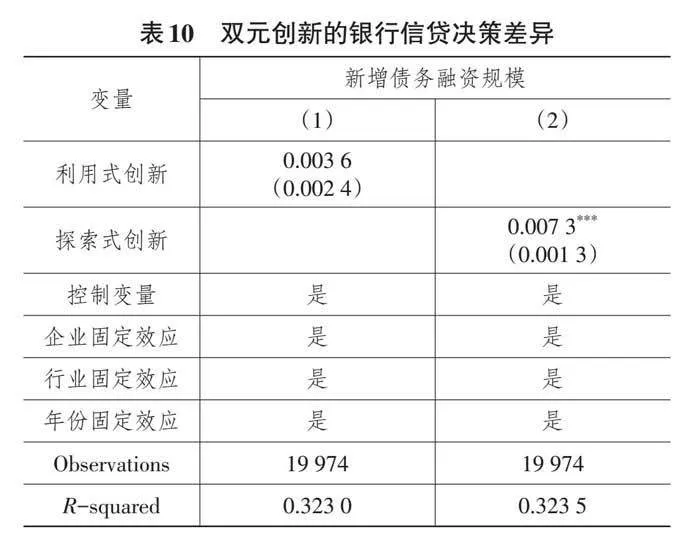

2. 雙元創新的外部信貸決策差異

銀行貸款作為重要的金融資源,是企業獲取外部資金最主要的融資渠道。企業在“探索新的可能性”和“利用舊的確定性”之間的戰略選擇可能導致銀行信貸決策差異。銀行對探索式創新的市場關注度變化以及發展預期判斷,使得其信貸決策向探索式創新傾斜[42]。

第一,探索式創新蘊藏的持續競爭優勢影響了銀行預期判斷和信貸意愿。首先,在國家大力倡導以高質量探索式創新戰略驅動發展的背景下,銀行可能更加傾向于未來擁有可持續發展能力的客戶,探索式創新成果起到了對外釋放與國家經濟政策方向一致的信號效應,良好的聲譽使得實施探索式創新的外部融資約束緩解。其次,探索式創新積累形成的創新壁壘延長了壟斷持續時間,未來超額壟斷收益也將更高,在銀行業市場化改革的背景下,傾向于為探索式創新提供信貸資金。

第二,探索式創新吸引了更多市場關注,提高了銀行信貸意愿。研發創新是企業的核心機密,專有化資產的機密性加劇了企業與投資者之間的信息不對稱,管理層為緩解信息不對稱會適當向投資者披露創新信息[43]。而分析師對于創新信息披露的關注度存在差異,分析師為投資者提供的上市公司盈余預測是資本市場的主要信息來源,相比于利用式創新,探索式創新吸引了更多分析師關注,投資者可能更加傾向于將資金投入探索式創新中。投資者出于長期獲利的考量積極行使監督權利以優化公司治理,使得被投資企業在有限資源下進行更有效的經營決策,銀行更傾向于為監督成本低的探索式創新提供信貸支持。

b5c2cc456b41232eabb41c23babeb1ea6cb75e6dc4b780c287c57b418620d080借鑒已有研究[44],使用新增債務融資規模(DTdebt)衡量銀行信貸決策,具體而言,新增債務融資規模(DTdebt)=(新增短期負債+新增長期負債)/期初總資產,表10的回歸結果顯示,銀行對利用式創新的信貸支持相對較弱,對探索式創新的信貸支持力度更大,緩解了外部融資約束,提高了企業流動資本獲取;而在完全競爭的信貸市場上,企業融資決策與企業價值不相關,其運用債務進行投資與使用留存收益進行投資不具有差異性[45]。外部融資約束的緩解遏制企業通過利潤留成方式進行內源融資,并且企業內部資源冗余的提高,調節了企業對于勞動收入的分配,使得勞動收入份額更高。

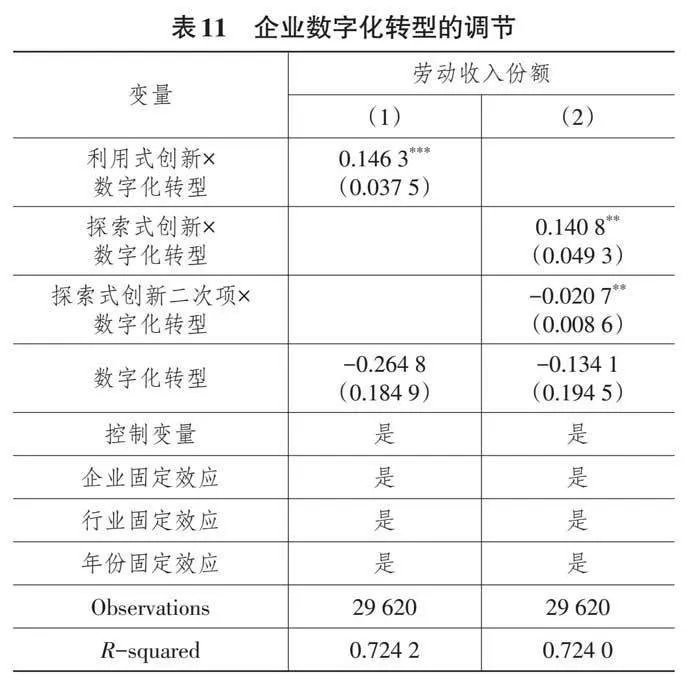

3. 企業數字化轉型的調節作用

數字經濟有力支撐了國家創新驅動發展戰略的實施。與人工智能等數字技術不同,企業數字化轉型是一個系統性的工程,不僅僅體現在數字技術在企業內的簡單應用,還涉及與雙元創新高度相關的企業組織結構、業務模式、內部管理、業務流程等多方面的變革。因此,企業數字化轉型可能會影響雙元創新對勞動收入份額的作用效果。

借鑒袁淳等(2021)[46]構建的數字化術語詞典,對相關詞頻進行統計測度數字化轉型。考慮年報篇幅差異可能影響企業披露“數字化”相關信息,采用數字化關鍵詞的總詞頻除以年報MD&A語段長度衡量企業數字化程度。表11的回歸結果顯示,利用式創新與數字化轉型交互項系數顯著為正,探索式創新二次項與數字化轉型交互項系數顯著為負,說明數字化轉型顯著增強了利用式創新對勞動收入份額的提升作用,并且數字化轉型強化了探索式創新與勞動收入份額的“倒U”型關系,說明數據作為一種新的生產要素,已成為調節勞動收入份額提升的重要因素。

六、進一步分析

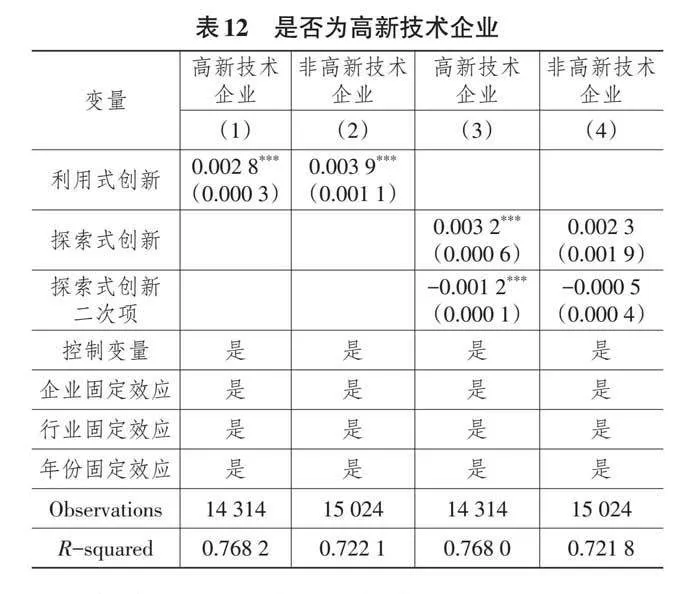

(一)區分是否為高新技術企業

為檢驗雙元創新對不同研發程度的企業之間勞動收入份額的影響,根據該企業是否被認定為高新技術企業為判斷標準,劃分為高新技術企業和非高新技術企業進行回歸。

表12報告了估計結果,其中,第(1)、第(2)列中利用式創新的估計系數均顯著為正,說明利用式創新對勞動收入份額的正向作用并不受企業研發程度的影響;第(3)、第(4)列的結果顯示,對于高新技術企業,探索式創新二次項的估計系數顯著為負;對于非高新技術企業,探索式創新的估計系數并不顯著,說明探索式創新對非高新技術企業的勞動收入份額影響作用相對較弱。

(二)企業創新戰略眼光差異

本文將企業高管創新戰略眼光作為異質性特征,區分管理層創新短視或遠慮,使用研發背景高管作為衡量標準,若公司當年的高管團隊中至少存在一位研發背景的高管,則定義為管理層創新眼光長遠。具體來說,按照職位篩選首席技術官、技術總監等,并通過高管簡歷定義其有無研發經歷,將樣本企業劃分為管理層創新短視和遠慮企業[47]。

表13報告了估計結果,其中,第(1)、第(2)列中利用式創新的估計系數均顯著為正,說明研發背景高管可能并不影響利用式創新對勞動收入份額的作用;從第(3)、第(4)列可以發現,有研發背景高管企業的探索式創新二次項估計系數在1%水平上顯著為負;對于無研發背景高管的企業,探索式創新二次項的估計系數僅在10%水平上顯著為負,說明企業高管的創新戰略眼光對探索式創新的收入分配影響效應相對更強。

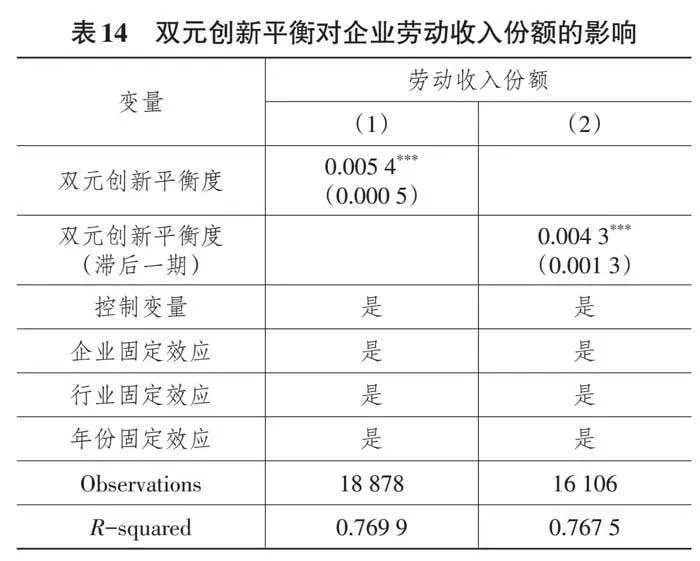

(三)雙元創新平衡對企業勞動收入份額的影響

前文驗證了探索式創新與利用式創新對企業勞動收入份額的影響,而在現實中企業的創新決策并不存在純粹的利用或探索,往往是兩種創新方式的結合。作為創新決策的兩個方向,雙元創新在企業內的平衡狀態可能也會影響企業內的收入分配。為檢驗雙元創新平衡對企業勞動收入份額的影響,借鑒王鳳彬等(2012)[2]的雙元創新有機平衡度計算公式測度企業雙元創新平衡水平。企業雙元創新平衡度ExBalance的測算如下式所示,雙元創新平衡度ExBalance的取值范圍為[0,1],取值越大,表明企業的探索式創新與利用式創新水平越趨向于平衡。

[ExBalanceit=1-Exploreit-ExploititExploreit+Exploitit] (7)

表14報告了雙元創新平衡對企業勞動收入份額的估計結果。雙元創新平衡度的估計系數均顯著為正,說明企業的雙元創新平衡度越高,越有利于勞動收入份額的提升,在一定程度上反映了利用式創新并不總是阻礙企業經營發展。現階段企業雙元創新發展的失衡(總體上利用式創新為主),可能是引致利用式創新阻礙企業長遠發展的原因,隨著創新結構的進一步調整,需要利用式創新和探索式創新形成協同效應,共同促進企業高質量發展。

七、研究結論與建議啟示

(一)研究結論

勞動收入分配是經濟管理領域的焦點問題,部分研究聚焦企業創新對收入分配的影響,但仍有拓展之處:既有研究集中于探討企業創新與勞動收入分配的線性效應,并未充分考慮創新策略差異的問題,尚未揭示兩者復雜的關系。鑒于此,本文聚焦于企業雙元創新行為,對利用式創新、探索式創新與勞動收入份額之間的非對稱性影響及作用機制進行探索。結果表明:①企業雙元創新對勞動收入份額存在非對稱性影響,利用式創新與勞動收入份額呈正向線性關系,探索式創新與勞動收入份額呈“倒U”型關系;②雙元創新對勞動要素投入和企業市場勢力的差異性效果是影響勞動收入份額的內在機制;③企業內部充足的資源保障、豐富的知識儲備、較高的數字化轉型程度、外部的融資信貸支持以及雙元創新平衡是推動企業勞動收入份額提高的關鍵因素。

(二)建議啟示

基于上述研究結論,本文提出如下建議啟示:

第一,將企業實施探索式創新視為我國現階段提高勞動收入份額的重要動能。基準回歸及機制效應表明,現階段利用式創新對勞動收入份額的提升是一種表象,其并未引領勞動收入獲得實質提升,利用式創新的低突破性、低新穎性已不能滿足日益增長的物質文化需要,造成市場勢力下滑是引發勞動收入份額表象提升的背后原因。不同于利用式創新,探索式創新引發的就業創造和人力資本升級是引發勞動收入提升的實質驅動力。因此,政府在已有的貿易、教育、社會保障等宏觀政策助推共同富裕的基礎上,應注重創新政策對企業探索式創新的傾斜,積極構建優質的創新生態,通過知識產權保護、創新補貼等,加大對探索式創新的扶持力度,充分調動企業創新活力,重視微觀企業探索式創新對勞動收入的提振效果,扎實筑牢共同富裕的基礎。

第二,政府應因企施策,構建與企業雙元創新階段相適應,體現效率、促進公平的收入分配體系。機制效應表明,探索式創新前期的高投入、高風險使得許多企業創新能力不足,無法或無力創新,創新成本回收周期過長,不愿或不敢創新;而在探索式創新后期,企業的探索式創新一旦獲得成功,將迅速成為市場主導技術,重塑產業和市場競爭格局,但勞動收入并未能夠和企業發展速率同步提升。共同富裕是一個長遠目標,不可能一蹴而就,政府應根據企業雙元創新發展程度分階段、有計劃地制定和實施相應的政策措施。在企業探索式創新前期給予稅費減免、貸款補貼、技術指導等支持措施,以帶動企業突破創新“拐點”,充分發揮探索式創新對勞動收入的提振作用;在企業探索式創新后期則應注重保護員工的勞動成果,通過加強監管監督機制倡導企業發展和勞動收入提高有序同步,避免企業濫用市場支配地位削弱員工收入水平,發揮好初次分配的基礎性作用。

第三,讓金融和數字化“血液”流入企業探索式創新“毛細血管”,在高質量發展中促進共同富裕實現。本文研究結果表明,在政府引導下,銀行信貸對于探索式創新的傾斜有利于企業獲得充足的資金資源,企業內部資源冗余以及數字化轉型能夠強化企業探索式創新與勞動收入份額之間的“倒U”型關系。基于此,應進一步發展與探索式創新相適應的金融體系,化解投資者風險偏好與科技創新特征之間的矛盾,進一步緩解企業探索式創新的融資壓力,促進雙元創新的有機平衡。同時,營造良好的數字生態,提升企業數字化轉型能力。充分利用資源冗余和數字化轉型強化雙元創新對勞動收入份額提升的積極影響,促進共同富裕實現。

參考文獻:

[1]蔣啟蒙,朱雪忠,滕子優.技術鎖定述評:知識框架與未來展望[J].科研管理,2023,44(6):17-28.

[2]王鳳彬,陳建勛,楊陽.探索式與利用式技術創新及其平衡的效應分析[J].管理世界,2012(3):96-112,188.

[3]ZHANG J A,EDGAR F,GEARE A,et al. The Interactive Effects of Entrepreneurial Orientation and Capability-based HRM on Firm Performance:The Mediating Role of Innovation Ambidexterity[J]. Industrial Marketing Management,2016,59:131-143.

[4]SHENG M L,SAIDE S. Supply Chain Survivability in Crisis Times Through a Viable System Perspective:Big Data,Knowledge Ambidexterity,and the Mediating Role of Virtual Enterprise[J]. Journal of Business Research,2021,137:567-578.

[5]YANG M,WANG J,ZHANG X. Boundary-spanning Search and Sustainable Competitive Advantage:The Mediating Roles of Exploratory and Exploitative Innovations[J]. Journal of Business Research,2021,127:290-299.

[6]李瑞雪,彭燦,呂潮林.雙元創新協同性與企業可持續發展:競爭優勢的中介作用[J].科研管理,2022,43(4):139-148.

[7]許晨曦,董啟琛,許江波.自貿區政策的收入分配效應——來自中國上市公司的經驗證據[J].管理評論,2023,35(2):38-51.

[8]杜鵬程,王姝勛,徐舒.稅收征管、企業避稅與勞動收入份額——來自所得稅征管范圍改革的證據[J].管理世界,2021,37(7):105-118,108.

[9]肖土盛,董啟琛,張明昂,等.競爭政策與企業勞動收入份額——基于《反壟斷法》實施的準自然實驗[J].中國工業經濟,2023(4):117-135.

[10]張同斌,劉文龍,付婷婷.《社會保險法》實施與企業勞動收入份額變動[J].數量經濟技術經濟研究,2023,40(6):91-112.

[11]張明昂,施新政,紀珽.人力資本積累與勞動收入份額:來自中國大學擴招的證據[J].世界經濟,2021,44(2):23-47.

[12]賈珅,申廣軍.企業風險與勞動收入份額:來自中國工業部門的證據[J].經濟研究,2016,51(5):116-129.

[13]羅明津,鐵瑛.企業金融化與勞動收入份額變動[J].金融研究,2021(8):100-118.

[14]王玉龍,李佩茹,鄢翔.客戶集中度能影響企業勞動收入份額嗎[J].會計研究,2022(10):99-114.

[15]魏下海,董志強,劉愿.政治關系、制度環境與勞動收入份額——基于全國民營企業調查數據的實證研究[J].管理世界,2013(5):35-46,187.

[16]何小鋼,朱國悅,馮大威.工業機器人應用與勞動收入份額——來自中國工業企業的證據[J].中國工業經濟,2023(4):98-116.

[17]金陳飛,吳楊,池仁勇,等.人工智能提升企業勞動收入份額了嗎?[J].科學學研究,2020,38(1):54-62.

[18]肖土盛,孫瑞琦,袁淳,等.企業數字化轉型、人力資本結構調整與勞動收入份額[J].管理世界,2022,38(12):220-237.

[19]沈坤榮,林劍威,傅元海.網絡基礎設施建設、信息可得性與企業創新邊界[J].中國工業經濟,2023(1):57-75.

[20]BENNER M J,TUSHMAN M L. Exploitation,Exploration,and Process Management:The Productivity Dilemma Revisited[J]. Academy of Management Review,2003,28(2):238-256.

[21]MARCH J G. Exploration and Exploitation in Organizational Learning[J]. Organization Science,1991,2(1):71-87.

[22]李憶,司有和.探索式創新、利用式創新與績效:戰略和環境的影響[J].南開管理評論,2008(5):4-12.

[23]蔣春燕.中國新興企業自主創新陷阱的突破路徑[J].中國工業經濟,2006(4):73-80.

[24]蔣殿春,卜文超.反壟斷法與中國科技企業技術創新——基于不同市場地位企業的微觀分析[J].數量經濟技術經濟研究,2023,40(7):27-47.

[25]JANSEN J J,VAN DEN BOSCH F A,VOLBERDA H W. Exploratory Innovation,Exploitative Innovation,and Performance:Effects of Organizational Antecedents and Environmental Moderators[J]. Management Science,2006,52(11):1661-1674.

[26]楊林波,干晨靜.供應鏈整合與NPD績效:二元創新和技術動蕩的作用[J].管理評論,2022,34(6):130-142.

[27]張夢桃,張生太.關系網絡對組織韌性的影響——雙元創新的中介作用[J].科研管理,2022,43(7):163-170.

[28]甘靜嫻,戚湧.雙元創新、知識場活性與知識產權能力的路徑分析[J].科學學研究,2018,36(11):2078-2091.

[29]吳曉波,陳小玲,李璟琰.戰略導向、創新模式對企業績效的影響機制研究[J].科學學研究,2015,33(1):118-127.

[30]LEWIN A Y,LONG C P,CARROLL T N. The Coevolution of New Organizational Forms[J]. Organization Science,1999,10(5):535-550.

[31]ZHOU K Z,LI C B. How Knowledge Affects Radical Innovation:Knowledge Base,Market Knowledge Acquisition,and Internal Knowledge Sharing[J]. Strategic Management Journal,2012,33(9):1090-1102.

[32]GUPTA A K,SMITH K G,SHALLEY C E. The Interplay Between Exploration and Exploitation[J]. Academy of Management Journal,2006,49(4):693-706.

[33]LAVIE D,KANG J,ROSENKOPF L. Balance Within and Across Domains:The Performance Implications of Exploration and Exploitation in Alliances[J]. Organization Science,2011,22(6):1517-1538.

[34]岑杰,陳力田.二元創新節奏、內部協時與企業績效[J].管理評論,2019,31(1):101-112,146.

[35]畢曉方,翟淑萍,姜寶強.政府補貼、財務冗余對高新技術企業雙元創新的影響[J].會計研究,2017(1):46-52,95.

[36]王雄元,黃玉菁.外商直接投資與上市公司職工勞動收入份額:趁火打劫抑或錦上添花[J].中國工業經濟,2017(4):135-154.

[37]李稻葵,劉霖林,王紅領.GDP中勞動份額演變的U型規律[J].經濟研究,2009,44(1):70-82.

[38]楊博旭,王玉榮,李興光.“厚此薄彼”還是“雨露均沾”——組織如何有效利用網絡嵌入資源提高創新績效[J].南開管理評論,2019,22(3):201-213.

[39]程新生,王向前.技術并購與再創新——來自中國上市公司的證據[J].中國工業經濟,2023(4):156-173.

[40]汪偉,郭新強,艾春榮.融資約束、勞動收入份額下降與中國低消費[J].經濟研究,2013,48(11):100-113.

[41]謝偉,徐萌,王硯羽.出口強度對企業創新結構影響效應研究[J].科研管理,2023,44(1):89-99.

[42]羅宏,陳小運.企業探索型創新與銀行信貸決策——基于中國上市公司專利技術分類的經驗證據[J].經濟管理,2022,44(3):178-195.

[43]于李勝,王澤豪,王艷艷,等.創新對企業MD&A敘述性信息披露策略的影響[J].南開管理評論,2024,27(3):150-162.

[44]何德旭,曾敏,張碩楠.國有資本參股如何影響民營企業?——基于債務融資視角的研究[J].管理世界,2022,38(11):189-207.

[45]趙秋運,馬晶,胡巧玉.融資約束、企業儲蓄和勞動收入份額:基于中國經濟轉型的發現[J].宏觀質量研究,2020,8(2):75-94.

[46]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[47]張棟,胡文龍,毛新述.研發背景高管權力與公司創新[J].中國工業經濟,2021(4):156-174.

[責任編輯:陶繼華]

收稿日期:2024-04-09

基金項目:國家社會科學基金一般項目“區域協調發展機制問題中的‘產業援疆’路徑研究”(18BJL083);新疆維吾爾自治區高校基本科研業務費科研項目“中國(新疆)自貿區建設背景下產業升級機制與策略分析”(XJEDU2024J009)

作者簡介:鄧 峰(1970—),男,湖北武漢人,教授,博士生導師,研究方向:技術創新與經濟增長;

茆震宇(1998—),男,安徽巢湖人,碩士研究生,研究方向:技術創新與高質量發展。