企業(yè)社會責任與政府補助對養(yǎng)老企業(yè)財務績效的影響

2024-10-18 00:00:00梁昌勇趙君赫朱克毓

華東經(jīng)濟管理 2024年10期

[摘 要:在積極應對人口老齡化、推動養(yǎng)老事業(yè)與產(chǎn)業(yè)協(xié)同發(fā)展的背景下,養(yǎng)老企業(yè)承擔社會責任,獲得政府補助,給財務績效帶來了重要影響。文章以2016—2021年中國A股上市并從事養(yǎng)老產(chǎn)業(yè)的公司為樣本,分析了企業(yè)社會責任對財務績效的影響及作用機制。研究發(fā)現(xiàn),企業(yè)積極履行社會責任能夠提升財務績效,政府補助起到部分中介效應,媒體關(guān)注度對直接效應以及中介效應的前半路徑具有負向調(diào)節(jié)作用。異質(zhì)性分析顯示,在老年人口撫養(yǎng)比高的地區(qū)以及規(guī)模小的企業(yè)中,企業(yè)社會責任對財務績效的促進作用更加顯著。研究結(jié)果有助于進一步理解企業(yè)社會責任對提升財務績效的重要作用,從而引導企業(yè)積極承擔社會責任、合理使用政府補助,為國家的老齡事業(yè)貢獻力量。

關(guān)鍵詞:養(yǎng)老產(chǎn)業(yè);企業(yè)社會責任;政府補助;媒體關(guān)注度;財務績效

中圖分類號:F270;F812.45;F719;F715.5 文獻標識碼:A 文章編號:1007-5097(2024)10-0107-10 ]

The Impact of Corporate Social Responsibilities and Government Subsidies on the Financial Performance of Elderly Care Enterprises

LIANG Changyong, ZHAO Junhe, ZHU Keyu

(School of Management, Hefei University of Technology, Hefei 230009, China)

Abstract:In the context of actively addressing population aging and promoting the coordinated development of the elderly care undertakings and industry, elderly care enterprises undertake social responsibilities and receive government subsidies, which have a significant impact on the financial performance. The article, by taking China's A-shares listed companies engaged in the elderly care industry from 2016 to 2021 as samples, analyzes the impact of and mechanism corporate social responsibilities on financial performance . Research findings: If enterprises actively assume corporate social responsibilities, it can enhance the financial performance, with government subsidies playing a partial mediating role. The media attention has a negative moderating effect on the first half of the direct and mediating effects. The heterogeneity analysis shows that in regions with a high elderly dependency ratio and in small enterprises, the promotion effect of corporate social responsibilities on financial performance is more significant. The research result helps to further understand the important role of corporate social responsibilities in enhancing financial performance, thereby guiding enterprises to actively assume social responsibilities, make reasonable use of government subsidies, and contribute to the country's undertaking for the elderly.

Key words:elderly care industry; corporate social responsibilities; government subsidies; media attention; financial performance

一、引 言

國際上通常用老年人口比重作為衡量人口老齡化的標準,老年人口比重越高,人口老齡化程度也越高。一般把60歲及以上的人口占總?cè)丝诒戎剡_到10%,或65歲及以上的人口占總?cè)丝诘谋戎剡_到7%作為一個國家或地區(qū)進入老齡化社會的標準(1)。2022年9月20日,國家衛(wèi)生健康委表示:據(jù)測算,預計“十四五”時期我國60歲及以上老年人口總量將突破3億,占比將超過20%,進入中度老齡化階段;2035年左右,我國60歲及以上老年人口將突破4億,占總?cè)丝诒戎貙⒊^30%,進入重度老齡化階段(2)。

在我國老齡化趨勢加速的同時,老年人口生活質(zhì)量不斷提高,為“銀發(fā)經(jīng)濟”的快速發(fā)展帶來了機遇,助力養(yǎng)老事業(yè)與養(yǎng)老產(chǎn)業(yè)協(xié)同發(fā)展。與此同時,我國政府以“政策引導、政府扶持、社會興辦、市場推動”為原則,積極采取措施保障、改善民生,促進養(yǎng)老事業(yè)與養(yǎng)老產(chǎn)業(yè)協(xié)同、穩(wěn)定、健康發(fā)展。2022年2月發(fā)布的《“十四五”國家老齡事業(yè)發(fā)展和養(yǎng)老服務體系規(guī)劃》首次明確提出了“大力發(fā)展銀發(fā)經(jīng)濟”的目標,發(fā)展壯大老年用品產(chǎn)業(yè),強化老年用品的研發(fā)和制造,積極推動滿足老年人衣、食、住、行等各方面需求的生活用品的開發(fā)。

在養(yǎng)老事業(yè)與養(yǎng)老產(chǎn)業(yè)雙輪驅(qū)動、協(xié)同發(fā)展的過程中,養(yǎng)老企業(yè)扮演著重要的角色,其運營、發(fā)展與保障老年人實現(xiàn)“老有所養(yǎng)”“老有所安”等目標緊密相連。養(yǎng)老企業(yè)作為為老年人提供服務的重要主體,需要積極履行社會責任,以滿足社會的養(yǎng)老需求。而對企業(yè)是否可以兼顧運營與獲利的問題,多數(shù)學者給出了肯定答案。企業(yè)積極履行社會責任能夠向社會和市場提供有效信息、提高企業(yè)品牌聲譽、鞏固企業(yè)合法性經(jīng)營地位、協(xié)助利益相關(guān)者決策并加強合作關(guān)系,最終帶來更好的經(jīng)濟回報。作為政府宏觀調(diào)控和扶持途徑之一的政府補助被廣泛應用于養(yǎng)老企業(yè)。本文從政府補助政策的宏觀層面到企業(yè)經(jīng)營與運轉(zhuǎn)的微觀層面,針對企業(yè)社會責任與財務績效之間的內(nèi)在關(guān)系展開深入研究,以引導并鼓勵養(yǎng)老企業(yè)更好地承擔社會責任具有一定社會意義。

本文可能的邊際貢獻在于:①對現(xiàn)有關(guān)于養(yǎng)老企業(yè)財務績效研究進行了補充,通過引入政府補助這一中介變量,探索企業(yè)社會責任對企業(yè)財務績效的影響機理,為企業(yè)如何通過履行社會責任以獲得更多政策支持提供了依據(jù);②引入媒體關(guān)注度作為調(diào)節(jié)變量,將調(diào)節(jié)變量置于中介效應背景下,從而為理解企業(yè)社會責任如何在不同公眾關(guān)注度下影響財務績效提供了新的視角;③探討企業(yè)規(guī)模異質(zhì)性和地區(qū)異質(zhì)性對企業(yè)社會責任與財務績效關(guān)系的影響,以期為養(yǎng)老企業(yè)財務績效的提升提供針對性建議。

二、文獻回顧與假設提出

綜合文獻梳理發(fā)現(xiàn),雖然對企業(yè)社會責任、政府補助及財務績效的相關(guān)研究較為豐富,但更多集中于對其中兩兩之間的關(guān)系進行探討,并且在不考慮細分的情況下將全部符合篩選條件的A股上市公司納入分析范圍,或進行細分卻鮮少考慮養(yǎng)老產(chǎn)業(yè)。而本文則著眼于能夠滿足老年群體生活需要、為經(jīng)濟持續(xù)發(fā)展提供有力支撐的養(yǎng)老產(chǎn)業(yè),在引入政府補助中介變量以完善企業(yè)社會責任與財務績效內(nèi)在作用機制的基礎(chǔ)上,從外部監(jiān)督視角考慮媒體關(guān)注度的調(diào)節(jié)作用,以期為養(yǎng)老企業(yè)在人口老齡化趨勢愈演愈烈及銀發(fā)經(jīng)濟蓬勃發(fā)展的時代背景下,如何實現(xiàn)經(jīng)濟效益與社會效益的統(tǒng)一提供新的參考。

(一)企業(yè)社會責任與財務績效的關(guān)系

企業(yè)社會責任是企業(yè)在謀求盈利并為股東創(chuàng)造利益的同時,滿足遵守商業(yè)道德、保障員工及消費者合法權(quán)益等基本要求,以承擔起對社會各界的責任。雖然,自國外學者首次以實證方法對企業(yè)社會責任與財務績效之間的關(guān)系展開研究以來,因研究方法不同,國內(nèi)外學者始終未就兩者關(guān)系達成統(tǒng)一結(jié)論[1],而是得出顯著負相關(guān)[2]、顯著正相關(guān)[3]、無影響[4]以及非線性關(guān)系結(jié)論[5]的文獻皆有,但表明兩者之間存在正相關(guān)關(guān)系的研究成果占了較大比重。當前實證研究主要基于企業(yè)聲譽理論[6]、企業(yè)生命周期理論、資源依賴理論[7]、信息不對稱理論[8]和利益相關(guān)者理論[9]等,從ESG風險溢價[8]、企業(yè)社會責任時間與結(jié)構(gòu)一致性[9]、企業(yè)競爭力[10]、企業(yè)參與社會責任倡議[11]等視角,以全部上市公司或細分如銀行業(yè)、交通運輸業(yè)、IT業(yè)等行業(yè)上市公司為研究對象,對企業(yè)社會責任與財務績效的關(guān)系進行研究探討。除此之外,無論是引入時滯性探討交互跨期影響[1]、考慮企業(yè)社會責任內(nèi)外生假設[12],還是對利益相關(guān)者進行類型劃分[2]、對企業(yè)社會責任分維度度量等做法,都進一步為企業(yè)社會責任與財務績效之間的顯著正相關(guān)關(guān)系提供了經(jīng)驗和支持,豐富和完善了兩者之間關(guān)系的研究。基于前人研究成果可以得出,企業(yè)社會責任不僅是企業(yè)確立合法運營地位的工具,也是獲取市場競爭優(yōu)勢和實現(xiàn)經(jīng)濟效益的重要戰(zhàn)略手段[6]。

企業(yè)是一系列利益相關(guān)者的聯(lián)合體,養(yǎng)老企業(yè)在進行生產(chǎn)、營銷、財務、人事等經(jīng)營決策時,不應只從股東的利益出發(fā),而應平衡考慮包括政府、經(jīng)營者、員工、顧客和社區(qū)在內(nèi)的各利益相關(guān)者的利益[9]。企業(yè)積極承擔社會責任可以幫助養(yǎng)老企業(yè)滿足各利益相關(guān)者的期望,獲得各方支持與信任[13],這種支持與信任將鑄牢企業(yè)與利益相關(guān)者之間的共同體意識。基于聲譽理論,養(yǎng)老企業(yè)通過參與社會公眾事務,積極承擔社會責任,在實踐中貫徹道德與誠信的一致性,可以建立良好的聲譽[14-15],有良好聲譽的企業(yè)更能獲得顧客和投資者的青睞。顧客會更愿意選擇信譽良好的養(yǎng)老企業(yè)為其提供產(chǎn)品和服務,這將提升企業(yè)的市場份額和競爭力;投資者也更愿意投資聲譽良好的企業(yè),從而為其提供更多的資金支持[14]。基于信號傳遞理論,當雙方在交易中擁有不同信息量時,會造成顧客對養(yǎng)老企業(yè)的選擇困難,從而導致市場失靈和效率低下。養(yǎng)老企業(yè)積極承擔社會責任,提供透明、可靠的信息,可減少信息不對稱現(xiàn)象,維護市場正常穩(wěn)健運作[16]。企業(yè)可以通過提升信息(如養(yǎng)老服務的質(zhì)量、安全性和專業(yè)能力等)的透明度,提高老齡人口選擇養(yǎng)老企業(yè)的意愿,從而提升企業(yè)的財務績效。

綜上所述,養(yǎng)老企業(yè)積極承擔社會責任,能夠改善形象、提高聲譽,增強優(yōu)勢,表明本企業(yè)值得信賴,有助于政府、客戶、投資者等各利益相關(guān)者了解企業(yè)真實情況,打破因信息不對稱導致的信息壁壘,維護好與各利益相關(guān)者之間締結(jié)的“契約”[17],在“利人利己”的雙贏機制下為企業(yè)帶來長期的財務收益,形成“投資者敢投資、供應商敢供貨、消費者敢消費”的有利局面,在幫助企業(yè)獲利進而提高財務績效的同時,推動養(yǎng)老事業(yè)與養(yǎng)老產(chǎn)業(yè)協(xié)同發(fā)展。基于以上分析,本文提出假設1。

H1:積極履行企業(yè)社會責任能夠提升企業(yè)財務績效。

(二)政府補助與財務績效的關(guān)系

養(yǎng)老產(chǎn)業(yè)通常以微利性為特點,即養(yǎng)老企業(yè)在養(yǎng)老市場的單一產(chǎn)品或服務方面的平均利潤相對于其他產(chǎn)業(yè)較低。盡管養(yǎng)老市場規(guī)模巨大,理論上為企業(yè)創(chuàng)造較高的總利潤提供了潛力,但面對細分市場不清晰、盈利模式不成熟以及產(chǎn)業(yè)體系不完備等痛點,政府補助有時對一個養(yǎng)老項目起著重要作用。針對政府補助對企業(yè)財務績效的影響,現(xiàn)有研究雖未得出統(tǒng)一結(jié)論[18],但大量實證研究結(jié)果表明,政府補助對不同行業(yè)的企業(yè)財務績效均存在一定促進作用[19-21]。

現(xiàn)有研究主要以資源依賴理論[22]、信息不對稱理論[23]、聲譽理論[24]、尋租理論[25]等為依據(jù),對兩者關(guān)系進行探討。政府補助是企業(yè)不可替代的政策資源,政府補助帶來的“看得見、摸得著”的現(xiàn)金流和外部資源,能夠?qū)ζ髽I(yè)經(jīng)營發(fā)展產(chǎn)生重要影響[22,26]。研究普遍認為,政府補助有利于減少信息不對稱現(xiàn)象、降低融資成本[27]、減少創(chuàng)新風險[28]、糾正市場失靈[23]、降低經(jīng)營風險[26]、幫助企業(yè)樹立良好形象[24]等。政府補助除了直接影響企業(yè)財務績效外,還常常以技術(shù)研發(fā)投入[24]、生產(chǎn)要素[26]、經(jīng)營現(xiàn)金凈流量等變量的中間效應為媒介對財務績效產(chǎn)生影響。另有學者將政府補助按照目的進行劃分,并從企業(yè)生命周期視角出發(fā)將企業(yè)分為不同成長階段,研究發(fā)現(xiàn),不同類型的政府補助與處于不同生命周期階段的企業(yè)價值均具有不同程度的關(guān)聯(lián)[29]。圍繞政府補助對企業(yè)財務績效的影響,研究者在綠色低碳新興產(chǎn)業(yè)[18,20]、稀土行業(yè)[26]以及信息通信技術(shù)行業(yè)[30]等領(lǐng)域進行了充分探索,但尚未對養(yǎng)老產(chǎn)業(yè)給予足夠關(guān)注。

作為養(yǎng)老產(chǎn)業(yè)監(jiān)管的主要機構(gòu),我國政府為積極應對人口老齡化、滿足人民日益增長的物質(zhì)文化需求、增進老年人福祉、推動養(yǎng)老事業(yè)與產(chǎn)業(yè)協(xié)同發(fā)展,向養(yǎng)老企業(yè)提供經(jīng)濟激勵,通過稅費減免[22]、貼息貸款[31]等方式進行大力扶持。基于聲譽理論,養(yǎng)老企業(yè)通過積極承擔社會責任并獲得政府補助的“認證效應”[27],可以提高聲譽,樹立一個有良好發(fā)展前景且被公眾認可的具有社會責任感和誠信的企業(yè)形象,這會對投資者、客戶等的決策產(chǎn)生積極影響[24]。基于信號傳遞理論,一方面,政府在補助決策中需要獲取準確的企業(yè)信息來進行評估,而養(yǎng)老企業(yè)積極承擔社會責任則可以向公眾提供有關(guān)企業(yè)運營和社會責任履行方面的信息。透明度高的信息有助于消除政府的信息不確定性,降低政府在補助決策中的風險。政府更有可能向那些能夠提供清晰、全面、可靠信息的養(yǎng)老企業(yè)提供補助,以確保補助資金得到有效利用;另一方面,政府補助能夠向社會表明企業(yè)順應國家經(jīng)濟發(fā)展的重點方向。在信息不對稱情況下,信息劣勢方通過觀察政府決策可獲得有價值的信息,從而降低投資風險、購買風險等,緩解甚至消除道德風險和逆向選擇[23,27]。除此之外,政府補助作為外部資金來源可以用于擴大企業(yè)養(yǎng)老產(chǎn)品和服務的范圍、提升質(zhì)量、迭代設備等,這一系列改進可以進一步提高企業(yè)市場競爭力,吸引老年人及其家庭的關(guān)注和認可,獲取客戶增量,提高企業(yè)收益。綜上,企業(yè)積極履行社會責任有助于獲取政府補助,而科學、合理的政府補助能夠?qū)ζ髽I(yè)未來的運營與發(fā)展產(chǎn)生積極作用[24]。基于上述分析,本文提出假設2。

H2:企業(yè)履行社會責任有助于獲取政府補助,從而提升企業(yè)財務績效。

(三)媒體關(guān)注度的調(diào)節(jié)作用

信息時代,媒體不僅是企業(yè)發(fā)布信息的重要平臺,也是公眾獲取信息的關(guān)鍵途徑。基于本文所依據(jù)的相關(guān)理論,作為企業(yè)信息的外部監(jiān)督手段和披露載體,媒體可向消費者、投資人以及政府等利益相關(guān)者傳遞信息,通過減少信息不對稱解決經(jīng)濟活動中出現(xiàn)的資源配置效率低下等問題,從而進一步對企業(yè)社會責任和財務績效產(chǎn)生影響;與此同時,媒體監(jiān)督也可能帶來市場壓力[32],迫使企業(yè)在輿情下非自愿地承擔社會責任,從而出現(xiàn)單方面補償性損失[33]。因此,在企業(yè)社會責任影響財務績效的過程中,媒體關(guān)注度可能在兩條途徑上起到調(diào)節(jié)作用。

一是對直接路徑的調(diào)節(jié),即不考慮中介變量的企業(yè)社會責任對財務績效的直接影響路徑。基于信息不對稱理論及利益相關(guān)者理論,新聞媒體的關(guān)注為企業(yè)外部利益相關(guān)各方提供了更多的信息,隨著媒體關(guān)注度的提高和信息不對稱程度的降低[32,34],公眾、投資者和其他利益相關(guān)者對企業(yè)的期望值也隨之提高[34]。基于弗魯姆的期望理論,如果企業(yè)無法滿足預期,在正強化情景下可能會引發(fā)挫敗感,從而減弱激發(fā)力量的效果。與此同時,基于資源基礎(chǔ)觀,在各利益相關(guān)者的高期望下,如果企業(yè)在履行社會責任的同時,未能有效利用和更新其關(guān)鍵資源,未能與變化的外部環(huán)境保持同步共頻,可能會產(chǎn)生負面影響;另外,若媒體過度追逐輿論效應,甚至捏造不實新聞[35],會讓企業(yè)在過高關(guān)注度下履行社會責任的重心和初衷發(fā)生偏移,更多追求形象而非實質(zhì)性的改進,被“面子工程”擠占本該用于改善績效的寶貴資源,這種“為了顯示而做”的策略可能并不會真正給企業(yè)帶來長期的財務益處。有學者曾對重污染行業(yè)企業(yè)進行研究,發(fā)現(xiàn)在上述情形下媒體關(guān)注會成為企業(yè)發(fā)展的無形負擔[33]。基于以上分析,本文提出假設3a。

H3a:媒體關(guān)注度越高,企業(yè)履行社會責任對財務績效的促進作用越弱。

二是對間接路徑的調(diào)節(jié),這里指的是中介效應的前半路徑,即企業(yè)履行社會責任對獲取政府補助的影響。在媒體關(guān)注下,企業(yè)獲得了曝光于公眾視野的機會,知名度得以提升[34]。當一個企業(yè)受到媒體的高度關(guān)注,政府可能會更加審慎地分配補助,以避免公共爭議或被認為是對特定企業(yè)的偏袒;與此同時,基于合法性理論視角,在媒體高度關(guān)注下,企業(yè)對樹立良好形象、獲得合法性有更加強烈的需求。單純依賴政府補助可能被視為“尋租”行為[25],從而降低聲譽。基于以上分析,本文提出假設3b。

H3b:媒體關(guān)注度越高,企業(yè)履行社會責任對獲得政府補助的推動作用越弱。

三、研究設計

(一)樣本選取與數(shù)據(jù)來源

本文選取2016—2021年中國A股市場上市的從事養(yǎng)老產(chǎn)業(yè)的公司為研究樣本,并對樣本進行了如下篩選:①剔除ST和ST*公司;②剔除金融保險類公司;③剔除主要變量指標缺失的公司。最終,本文得到246家上市公司共1 134個觀測值組成的非平衡面板數(shù)據(jù)。本文數(shù)據(jù)來源如下:①企業(yè)社會責任得分來自和訊網(wǎng)企業(yè)社會責任評級數(shù)據(jù);②媒體關(guān)注度來自CNRDS數(shù)據(jù)庫;③地區(qū)老年人口撫養(yǎng)比來自《中國統(tǒng)計年鑒》;④政府補助、財務績效及其他控制變量均來自CSMAR數(shù)據(jù)庫和Wind數(shù)據(jù)庫。本文對連續(xù)變量進行了1%和99%的縮尾處理,采用Stata17.0對數(shù)據(jù)進行分析處理。

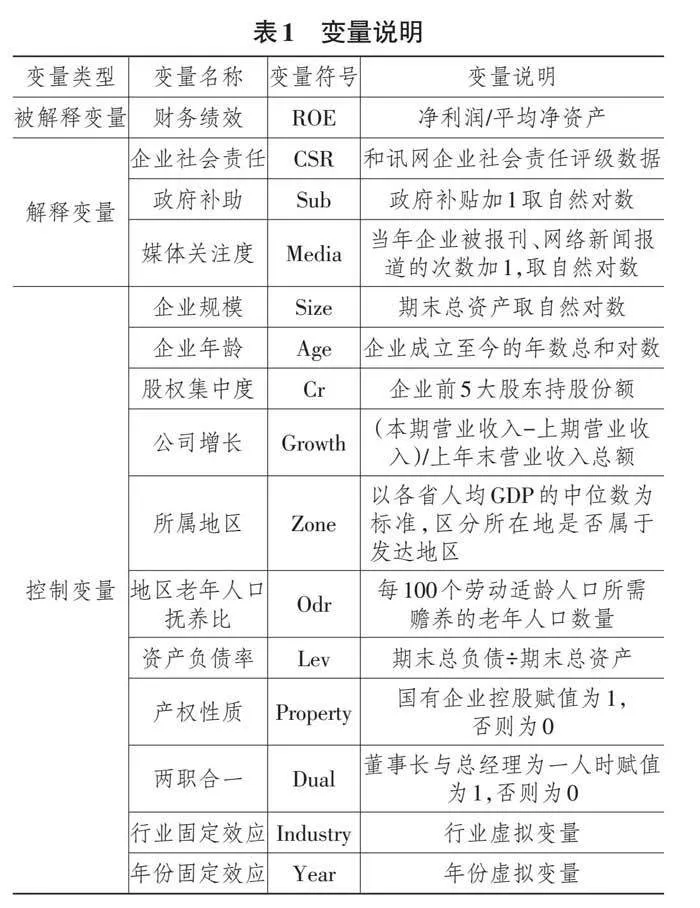

(二)變量定義與說明

1. 被解釋變量:財務績效(ROE)

現(xiàn)有研究中,被用來衡量企業(yè)財務績效的指標較多,主要有總資產(chǎn)收益率(ROA)、托賓Q值(Tobin′s Ratio)、經(jīng)濟附加值(EVA)、凈資產(chǎn)收益率(ROE)和每股收益(EPS)等。鑒于凈資產(chǎn)收益率(ROE)具有較強的綜合性,能更全面地反映企業(yè)基本情況,因此,本文選擇凈資產(chǎn)收益率(ROE)對企業(yè)財務績效進行衡量。

2. 解釋變量

(1)企業(yè)社會責任(CSR)。本文采用和訊網(wǎng)發(fā)布的上市公司企業(yè)社會責任評分,對該變量進行衡量。和訊網(wǎng)從2010年開始公布上市公司企業(yè)社會責任評分報告,評價體系全面,現(xiàn)已成為中國上市公司企業(yè)社會責任衡量的主要指標之一,得到國內(nèi)眾多學者的認可和采用。

(2)政府補助(Sub)。本文以政府補助總額加1取自然對數(shù)值進行衡量。

(3)媒體關(guān)注度(Media)。按照媒體來源,可以將媒體關(guān)注分為網(wǎng)絡媒體關(guān)注和報刊媒體關(guān)注[36],現(xiàn)有研究多數(shù)以媒體報道的數(shù)量來衡量媒體關(guān)注度。對于媒體報道數(shù)量的獲取,有學者從百度新聞平臺對企業(yè)相關(guān)內(nèi)容進行爬取[33],有學者從中國知網(wǎng)重要報紙數(shù)據(jù)庫中高級搜索公司名稱手工整理獲取,有學者從中國上市公司財經(jīng)數(shù)據(jù)庫(CNRDS)整理獲取[32]。為保證數(shù)據(jù)的可獲得性及準確性,本文參考王福勝等(2022)[32]的做法,利用中國上市公司財經(jīng)數(shù)據(jù)庫(CNRDS),選擇內(nèi)容統(tǒng)計方式,整理出網(wǎng)絡媒體和報刊媒體報道總數(shù),加1后取對數(shù)進行衡量。

3. 控制變量

考慮養(yǎng)老產(chǎn)業(yè)的特殊性,地區(qū)老年人口撫養(yǎng)比體現(xiàn)了地區(qū)養(yǎng)老壓力,能夠從一定程度上代表從事養(yǎng)老產(chǎn)業(yè)上市公司的市場前景,并可能對養(yǎng)老企業(yè)的財務績效產(chǎn)生影響,因此將其設置為控制變量。為進一步剔除可能對數(shù)據(jù)分析結(jié)果產(chǎn)生影響的其他因素,本文借鑒現(xiàn)有研究,控制以下變量:企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、股權(quán)集中度(Cr)、公司增長(Growth)、所屬地區(qū)(Zone)、地區(qū)老年人口撫養(yǎng)比(Odr)、資產(chǎn)負債率(Lev)、產(chǎn)權(quán)性質(zhì)(Property)、兩職合一(Dual)。

各變量說明見表1所列。

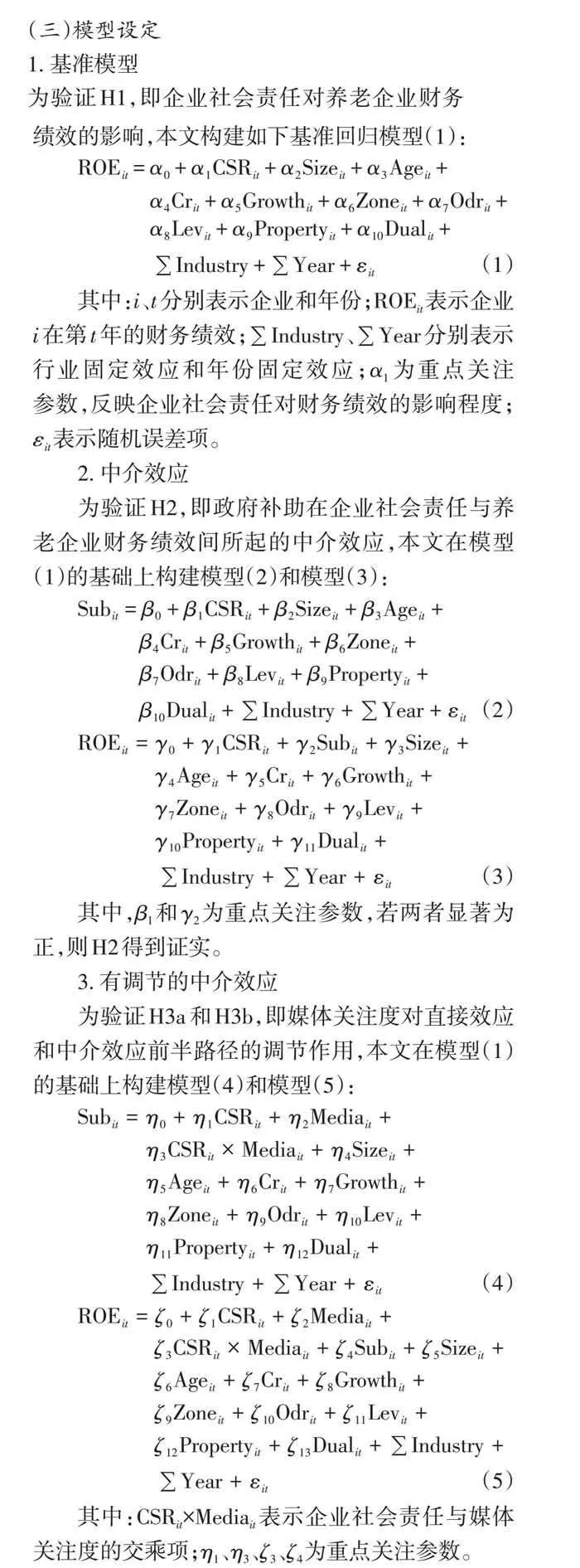

(三)模型設定

1. 基準模型

為驗證H1,即企業(yè)社會責任對養(yǎng)老企業(yè)財務績效的影響,本文構(gòu)建如下基準回歸模型(1):

[ROEit=α0+α1CSRit+α2Sizeit+α3Ageit+α4Crit+α5Growthit+α6Zoneit+α7Odrit+α8Levit+α9Propertyit+α10Dualit+∑Industry+∑Year+εit] (1)

其中:i、t分別表示企業(yè)和年份;ROEit表示企業(yè)i在第t年的財務績效;∑Industry、∑Year分別表示行業(yè)固定效應和年份固定效應;α1為重點關(guān)注參數(shù),反映企業(yè)社會責任對財務績效的影響程度;εit表示隨機誤差項。

2. 中介效應

為驗證H2,即政府補助在企業(yè)社會責任與養(yǎng)老企業(yè)財務績效間所起的中介效應,本文在模型(1)的基礎(chǔ)上構(gòu)建模型(2)和模型(3):

[Subit=β0+β1CSRit+β2Sizeit+β3Ageit+β4Crit+β5Growthit+β6Zoneit+β7Odrit+β8Levit+β9Propertyit+β10Dualit+∑Industry+∑Year+εit] (2)

[ROEit=γ0+γ1CSRit+γ2Subit+γ3Sizeit+γ4Ageit+γ5Crit+γ6Growthit+γ7Zoneit+γ8Odrit+γ9Levit+γ10Propertyit+γ11Dualit+∑Industry+∑Year+εit] (3)

其中,β1和γ2為重點關(guān)注參數(shù),若兩者顯著為正,則H2得到證實。

3. 有調(diào)節(jié)的中介效應

為驗證H3a和H3b,即媒體關(guān)注度對直接效應和中介效應前半路徑的調(diào)節(jié)作用,本文在模型(1)的基礎(chǔ)上構(gòu)建模型(4)和模型(5):

[Subit=η0+η1CSRit+η2Mediait+η3CSRit×Mediait+η4Sizeit+η5Ageit+η6Crit+η7Growthit+η8Zoneit+η9Odrit+η10Levit+η11Propertyit+η12Dualit+∑Industry+∑Year+εit] (4)

[ROEit=ζ0+ζ1CSRit+ζ2Mediait+ζ3CSRit×Mediait+ζ4Subit+ζ5Sizeit+ζ6Ageit+ζ7Crit+ζ8Growthit+ζ9Zoneit+ζ10Odrit+ζ11Levit+ζ12Propertyit+ζ13Dualit+∑Industry+∑Year+εit] (5)

其中:CSRit×Mediait表示企業(yè)社會責任與媒體關(guān)注度的交乘項;η1、η3、ζ3、ζ4為重點關(guān)注參數(shù)。

四、實證分析

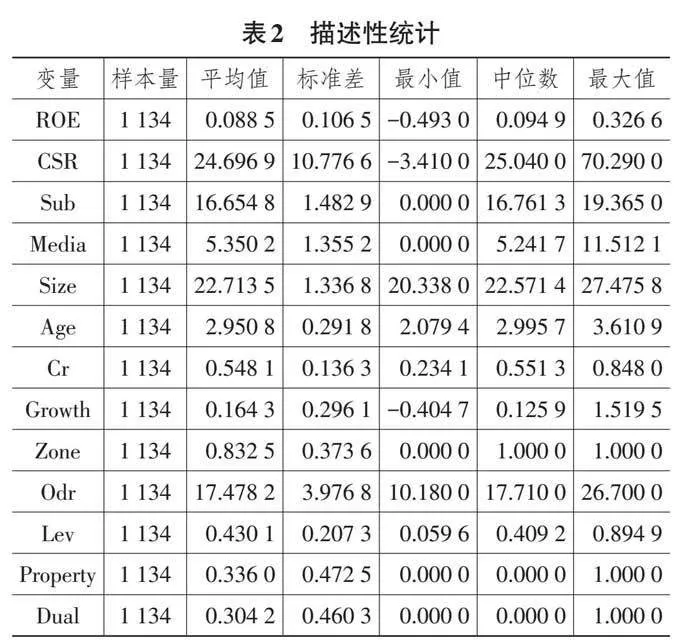

(一)描述性統(tǒng)計

主要變量的描述性統(tǒng)計結(jié)果見表2所列,從中可分析當前從事養(yǎng)老產(chǎn)業(yè)上市公司的基本情況。

其中,財務績效(ROE)的最小值為-0.493 0,最大值為0.326 6,差距較為明顯;和訊網(wǎng)企業(yè)社會責任得分(CSR)最低為-3.410 0,最高為70.290 0,標準差為10.776 6,表明不同企業(yè)社會責任承擔與履行情況存在很大的差異,均值為24.696 9,表明我國大部分從事養(yǎng)老產(chǎn)業(yè)上市公司的社會責任履行程度較低,和訊網(wǎng)評級尚處于D級。描述性統(tǒng)計結(jié)果顯示,各變量的中位數(shù)與均值相近,最大差值絕對值為0.343 1,表明數(shù)據(jù)分布相對對稱,極端值較少,為后續(xù)得到穩(wěn)健結(jié)果奠定了基礎(chǔ)。

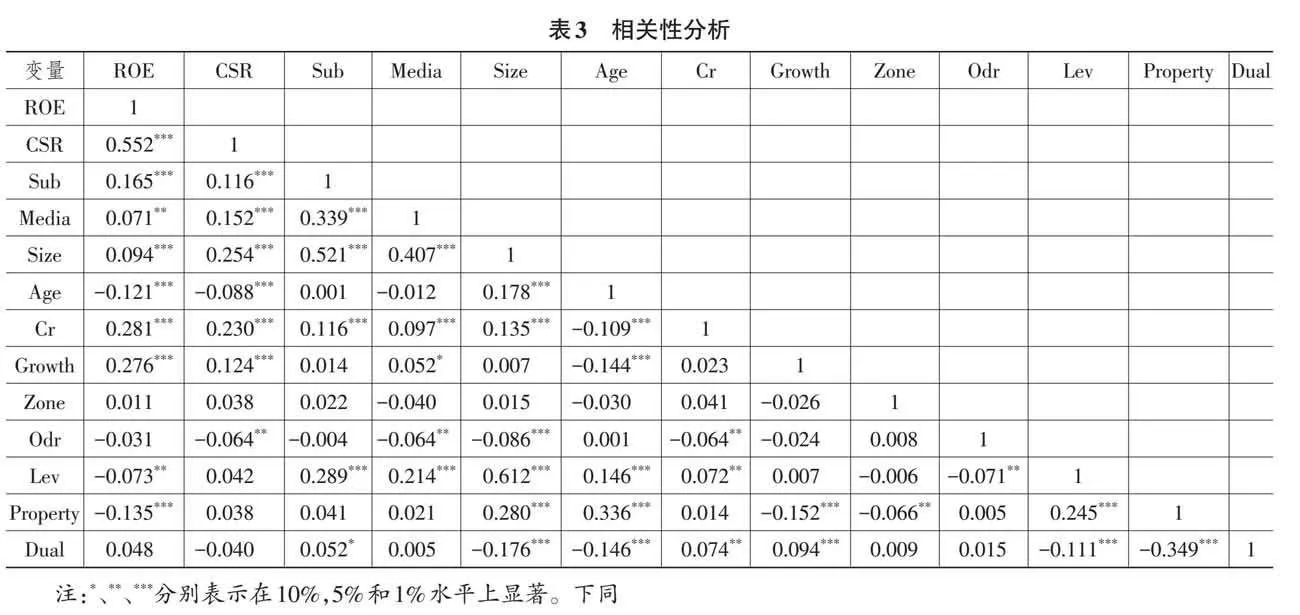

(二)相關(guān)性分析

各變量間的相關(guān)性分析結(jié)果見表3所列。由相關(guān)性分析結(jié)果可知,企業(yè)社會責任(CSR)與財務績效(ROE)在1%水平上呈顯著正相關(guān),為驗證H1奠定了初步基礎(chǔ)。同時,政府補助(Sub)與財務績效(ROE)、企業(yè)社會責任(CSR)分別在1%水平上呈顯著正相關(guān),為驗證H2奠定了初步基礎(chǔ)。此外,其余各變量間相關(guān)系數(shù)絕對值基本小于0.5,且方差膨脹因子(VIF)均小于5,表明各變量間不存在嚴重的多重共線性問題。

(三)回歸分析結(jié)果

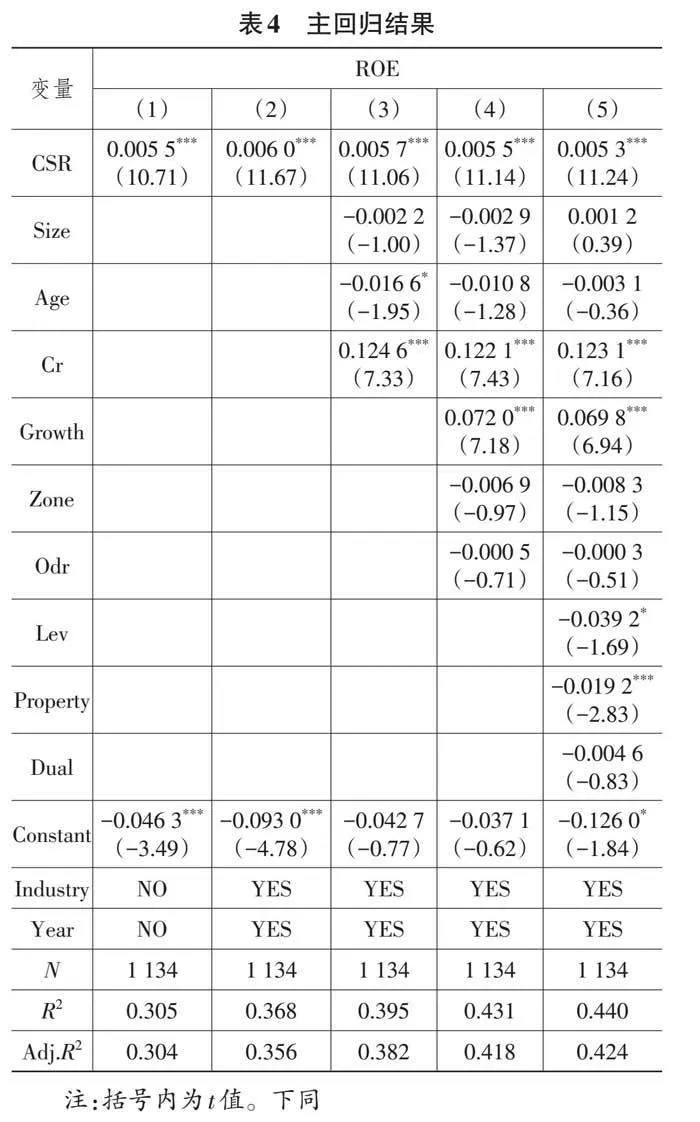

1. 主回歸分析

本文采用雙因素固定效應模型,用異方差穩(wěn)健標準誤對模型(1)進行逐步回歸,主回歸的檢驗結(jié)果見表4所列。列(1)報告了企業(yè)社會責任(CSR)對財務績效(ROE)的單變量回歸結(jié)果,系數(shù)為0.005 5,且在1%的水平上顯著;列(2)報告了增加行業(yè)(Industry)和年份(Year)雙向固定效應后的單變量回歸結(jié)果,系數(shù)為0.006 0,且在1%的水平上顯著;列(3)報告了增加企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、股權(quán)集中度(Cr)作為控制變量后的回歸結(jié)果,企業(yè)社會責任系數(shù)(CSR)為0.005 7,且在1%的水平上顯著;列(4)報告了增加公司增長(Growth)、所屬地區(qū)(Zone)、地區(qū)老年人口撫養(yǎng)比(Odr)作為控制變量后的回歸結(jié)果,企業(yè)社會責任系數(shù)(CSR)為0.005 5,且在1%的水平上顯著;列(5)報告了增加資產(chǎn)負債率(Lev)、產(chǎn)權(quán)性質(zhì)(Property)、兩職合一(Dual)作為控制變量后的回歸結(jié)果,企業(yè)社會責任系數(shù)(CSR)為0.005 3,且在1%的水平上顯著。主回歸結(jié)果表明,積極履行社會責任提升了養(yǎng)老企業(yè)的財務績效,H1得到了驗證。與此同時,通過逐步添加控制變量來驗證解釋變量對被解釋變量回歸系數(shù)方向及顯著性的一致,被視為最基礎(chǔ)且普遍應用的穩(wěn)健性檢驗策略,故為模型穩(wěn)健性的初步驗證提供了支持性證據(jù)。

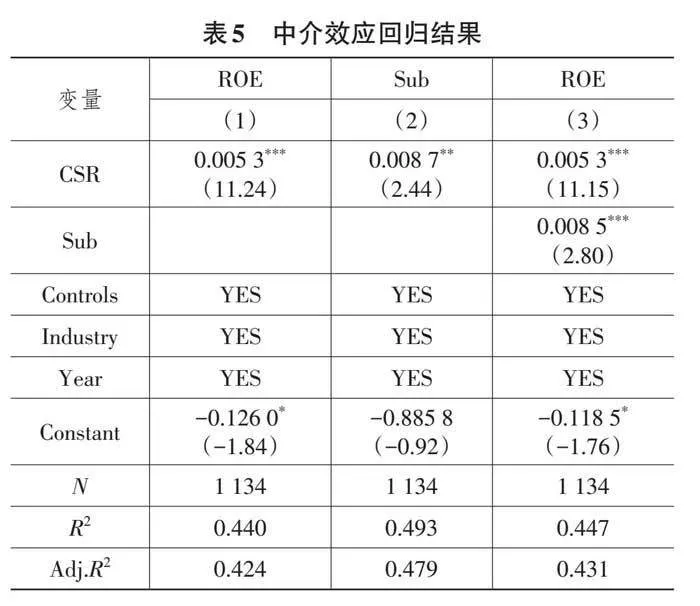

2. 中介效應分析

中介效應檢驗結(jié)果見表5所列。在分析中介效應過程中,本文采用逐步系數(shù)檢驗法,對模型(1)、模型(2)和模型(3)先后進行回歸,為確保結(jié)果的準確性,再使用系數(shù)乘積檢驗法Sobel做進一步驗證。在主回歸結(jié)果的基礎(chǔ)上,列(2)顯示企業(yè)社會責任(CSR)對政府補助(Sub)的回歸系數(shù)為0.008 7,且在5%水平上顯著,表明養(yǎng)老企業(yè)積極履行社會責任有助于獲得政府補助;列(3)顯示,政府補助(Sub)對企業(yè)財務績效(ROE)的回歸系數(shù)為0.008 5,且在1%水平上顯著,此時企業(yè)社會責任(CSR)對財務績效(ROE)的系數(shù)為0.005 3,仍在1%水平上顯著,說明企業(yè)社會責任可以通過獲取政府補助進而助力財務績效提升,中介效應顯著,Sobel檢驗結(jié)果得到的結(jié)論相同,H2得到驗證。

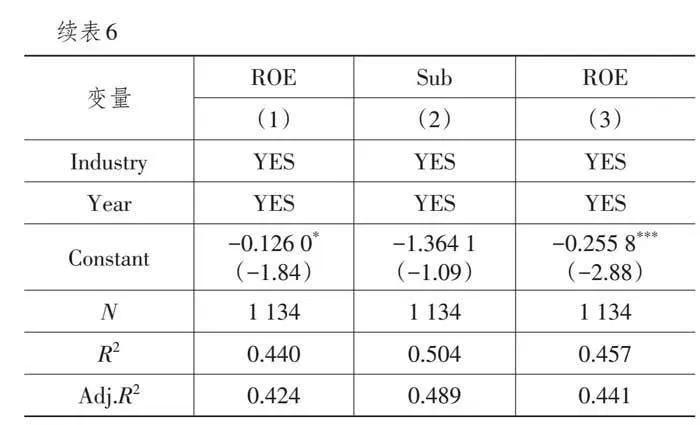

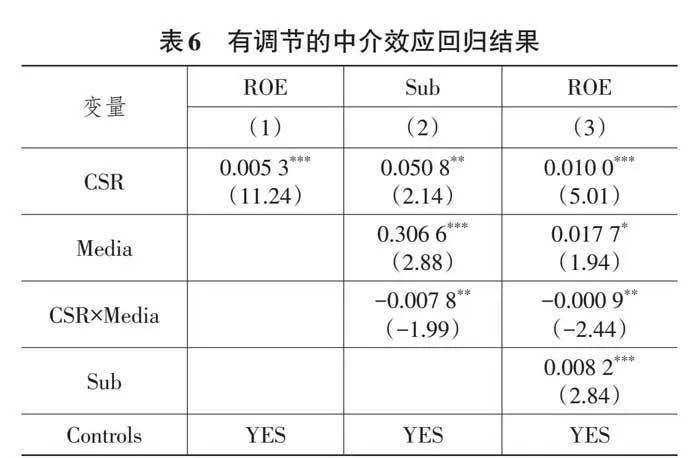

3. 有調(diào)節(jié)的中介效應分析

有調(diào)節(jié)的中介效應檢驗結(jié)果見表6所列。為檢驗媒體關(guān)注度對直接路徑和中介效應前半路徑的調(diào)節(jié)作用,本文在主回歸結(jié)果的基礎(chǔ)上,對模型(5)和模型(6)進行回歸。列(2)中企業(yè)社會責任與媒體關(guān)注度交互項(CSR×Media)的系數(shù)為-0.007 8,且在5%的水平上顯著,說明中介效應的前半路徑受媒體關(guān)注度的調(diào)節(jié)。由此可知,媒體關(guān)注度越高,企業(yè)社會責任對獲取政府補助的推動作用越弱,H3b得到證實;列(3)中企業(yè)社會責任與媒體關(guān)注度交互項(CSR×Media)的系數(shù)為-0.000 9,且在5%的水平上顯著,說明直接路徑受到了媒體關(guān)注度的調(diào)節(jié)。由此可知,媒體關(guān)注度越高,企業(yè)社會責任對財務績效的提升作用越弱,H3a得到驗證。

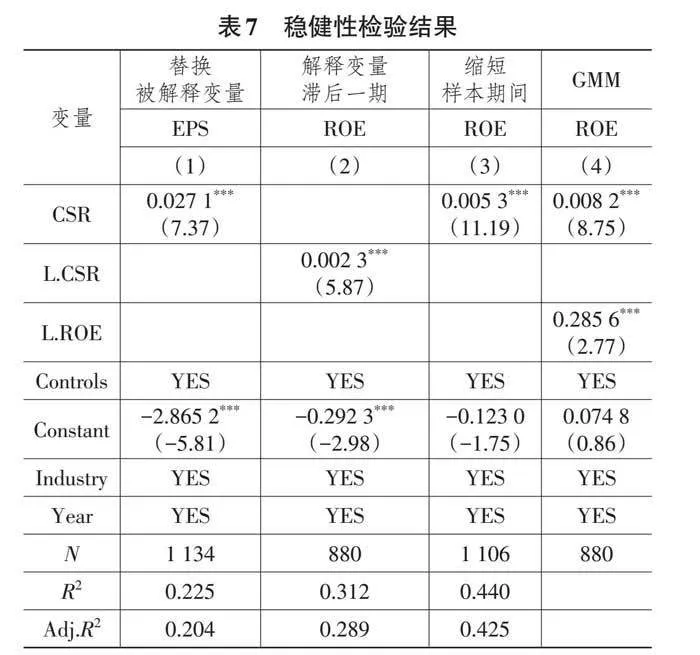

五、穩(wěn)健性檢驗

(一)替換被解釋變量

為保證結(jié)果的穩(wěn)健性,本文將財務績效的衡量方式由凈資產(chǎn)收益率(ROE)替換為每股收益(EPS),并重新進行回歸分析,結(jié)果見表7列(1)所列。回歸結(jié)果表明,企業(yè)社會責任能夠提高財務績效,且在1%的水平上顯著,證明基準回歸的結(jié)論是穩(wěn)健的。

(二)解釋變量滯后一期

為緩解反向因果帶來的內(nèi)生性問題,本文將解釋變量滯后一期重新進行回歸,結(jié)果見表7列(2)所列。回歸結(jié)果顯示,滯后一期的企業(yè)社會責任(CSR)對財務績效(ROE)的影響依然在1%的水平上顯著為正,減少了反向影響的可能性,增強了模型和回歸結(jié)果的穩(wěn)健性。

(三)縮短樣本時間

2019年年底受新冠疫情影響,社會經(jīng)濟下行,面對延期復工、產(chǎn)業(yè)鏈中斷、資金短缺以及市場風險增加等問題,企業(yè)在抗擊疫情中艱難前行,財務績效出現(xiàn)明顯停滯。同時由于大額捐贈等因素,企業(yè)履行社會責任情況出現(xiàn)較大波動。為保證結(jié)論的穩(wěn)健性與可靠性,本文剔除2021年數(shù)據(jù)重新進行回歸,結(jié)果見表7列(3)所列。可見,企業(yè)社會責任能夠提高財務績效,且系數(shù)在1%的水平上顯著。

(四)系統(tǒng)GMM動態(tài)面板回歸

企業(yè)當期財務績效可能會受到過去財務績效的影響,為排除企業(yè)財務績效序列相關(guān)問題的干擾,本文納入滯后一階的被解釋變量構(gòu)成動態(tài)面板模型,進行二步系統(tǒng)GMM估計。以內(nèi)生的解釋變量和滯后一階的被解釋變量作為GMM式工具變量,以控制變量和時間虛擬變量作為IV式工具變量,回歸結(jié)果見表7列(4)所列。回歸結(jié)果顯示,系數(shù)依舊在1%水平上顯著為正,說明研究結(jié)論具有穩(wěn)健性。

六、進一步研究

(一)地區(qū)異質(zhì)性

養(yǎng)老企業(yè)所在地區(qū)的老年人口基數(shù)、產(chǎn)業(yè)發(fā)展前景不同,其CSR活動和財務績效水平亦不同。老年人口撫養(yǎng)比越大,則代表本地區(qū)養(yǎng)老壓力越大,從事養(yǎng)老產(chǎn)業(yè)上市公司的市場前景越大。為探究企業(yè)社會責任對財務績效影響效應的地區(qū)異質(zhì)性,本文以老年人口撫養(yǎng)比(Odr)的中位數(shù)為標準,將樣本分為高老年人口撫養(yǎng)比地區(qū)和低老年人口撫養(yǎng)比地區(qū),分樣本對模型1進行回歸,回歸結(jié)果見表8列(1)和列(2)所列。回歸結(jié)果顯示,高老年人口撫養(yǎng)比地區(qū)企業(yè)社會責任對財務績效的影響系數(shù)在1%水平上顯著,為0.007 1;與高老年人口撫養(yǎng)比地區(qū)相比,低老年人口撫養(yǎng)比地區(qū)企業(yè)社會責任對財務績效的影響雖然同樣在1%水平上顯著,但回歸系數(shù)為0.004 4,小于高老年人口撫養(yǎng)比地區(qū)。經(jīng)過費舍爾組合檢驗,經(jīng)驗P值為0.004 0,系數(shù)差異在1%水平上顯著,表明在老年人口撫養(yǎng)比較高、市場前景更為廣闊的地區(qū),企業(yè)社會責任對財務績效的促進作用更加明顯。

(二)企業(yè)規(guī)模異質(zhì)性

以企業(yè)規(guī)模(Size)的中位數(shù)為標準,將樣本分為大規(guī)模企業(yè)和小規(guī)模企業(yè),分樣本對模型1進行回歸,回歸結(jié)果見表8列(3)和列(4)所列。可以看出,企業(yè)社會責任對不同規(guī)模企業(yè)的財務績效均在1%水平上起到顯著的促進作用,但在小規(guī)模企業(yè)樣本中回歸系數(shù)更大,費舍爾組合檢驗組間系數(shù)差異在5%水平上顯著,表明企業(yè)社會責任對小規(guī)模企業(yè)財務績效的促進作用更強。其原因可能在于,與大規(guī)模企業(yè)相比,小規(guī)模企業(yè)所擁有的資源有限,CSR活動并不普遍,因此,當它們進行CSR活動時,這種“超出預期”的表現(xiàn)更加有助于樹立良好的公眾形象,從而獲得良好的財務回報。

七、結(jié)論與啟示

(一)結(jié)論

本文基于2016—2021年中國A股從事養(yǎng)老產(chǎn)業(yè)的上市公司樣本數(shù)據(jù),實證研究了企業(yè)社會責任和政府補助對養(yǎng)老企業(yè)財務績效的影響,得出以下結(jié)論:企業(yè)社會責任有助于提升養(yǎng)老企業(yè)的財務績效。通常情況下,那些積極履行社會責任、社會責任評級高的企業(yè),財務績效更為出色。在企業(yè)社會責任對財務績效的影響路徑中,政府補助起到部分中介作用,即企業(yè)履行社會責任有助于獲取政府補助,從而提高財務績效。媒體關(guān)注度在企業(yè)社會責任對財務績效的影響中起到負向調(diào)節(jié)作用,同時負向調(diào)節(jié)中介效應的前半路徑,即媒體關(guān)注度越高,企業(yè)社會責任對提高財務績效和獲取政府補助的正向作用越弱。進一步分析地區(qū)異質(zhì)性和企業(yè)規(guī)模異質(zhì)性發(fā)現(xiàn),企業(yè)社會責任對不同企業(yè)財務績效的作用效果具有顯著差異,在高老年人口撫養(yǎng)比地區(qū)、小規(guī)模的企業(yè)中,企業(yè)社會責任對財務績效的促進作用更為顯著。

(二)啟示

根據(jù)上述研究結(jié)論,本文得到以下啟示:

第一,養(yǎng)老企業(yè)應增強社會責任感。養(yǎng)老企業(yè)應充分認識履行社會責任與其財務績效之間的正向關(guān)系,杜絕出于法規(guī)強制性約束而被動承擔責任的消極行為;積極投身社會活動,提高企業(yè)社會責任評級,提升企業(yè)品牌形象和社會聲譽,實現(xiàn)自身可持續(xù)發(fā)展,在擴大供給規(guī)模、提高供給質(zhì)量、滿足老年人多層次需求等方面發(fā)揮應有的作用。

第二,養(yǎng)老企業(yè)應合理、高效利用政府補助。由于政府補助在企業(yè)社會責任與財務績效之間起到部分中介作用,一方面,養(yǎng)老企業(yè)應積極與政府部門溝通合作,了解并申請適當?shù)恼a助,確保補助得到合理高效利用;另一方面,政府應明確補助指導原則,依據(jù)養(yǎng)老企業(yè)產(chǎn)品特性、財務狀況等予以適當補貼,保障養(yǎng)老企業(yè)穩(wěn)定運行,充分釋放養(yǎng)老產(chǎn)業(yè)市場潛力,惠及更多老人。

第三,養(yǎng)老企業(yè)和政府均應正確認識媒體關(guān)注的外部監(jiān)督作用。考慮媒體關(guān)注度的影響,一方面,養(yǎng)老企業(yè)應當在維持適當公開性和透明度的同時,確保社會責任活動的真實性,避免出現(xiàn)提高成本、占據(jù)資源的“面子工程”;另一方面,政府應加強對養(yǎng)老企業(yè)的監(jiān)管,防止其“套利”或“尋租”,保證養(yǎng)老企業(yè)的公共責任不被扭曲。

第四,高老年人口撫養(yǎng)比地區(qū)養(yǎng)老企業(yè)應充分利用地區(qū)優(yōu)勢,強化社會責任擔當,提升其財務績效。在高老年人口撫養(yǎng)比地區(qū),養(yǎng)老壓力更大,養(yǎng)老產(chǎn)業(yè)前景更加廣闊,社會往往期望企業(yè)在經(jīng)濟活動中承擔更大的社會責任,企業(yè)社會責任的履行在這樣的環(huán)境中更受歡迎,也更能產(chǎn)生積極的影響。

第五,小規(guī)模養(yǎng)老企業(yè)應充分利用自身優(yōu)勢,勇于承擔社會責任。與大規(guī)模養(yǎng)老企業(yè)相比,小規(guī)模養(yǎng)老企業(yè)更具靈活性,能夠迅速作出決策和調(diào)整戰(zhàn)略,從而更快適應市場變化和老年人需求,提供更具針對性的個性化產(chǎn)品和服務。因此,在營銷和品牌建設規(guī)模效應與大規(guī)模企業(yè)相比較低的情況下,小規(guī)模企業(yè)應充分發(fā)揮自身優(yōu)勢,強化社會責任擔當,提高聲譽,進而提高財務績效。而大規(guī)模企業(yè)在履行社會責任時,應充分發(fā)揮自身規(guī)模效應和品牌影響力,通過贊助公益活動、發(fā)起倡議等方式彰顯社會關(guān)切,增強社會影響力,樹立行業(yè)標桿,引領(lǐng)養(yǎng)老產(chǎn)業(yè)良性發(fā)展,從而提升企業(yè)的社會形象和財務績效。

注 釋:

(1)資料來源于國家統(tǒng)計局《人口老齡化及其衡量標準是什么》.https://www.stats.gov.cn/zs/tjws/tjbz/202301/t20230101_1903949.html

(2)資料來源于中國政府網(wǎng)《國家衛(wèi)生健康委員會2022年9月20日新聞發(fā)布會文字實錄》.http://www.nhc.gov.cn/xcs/s3574/202209/ee4dc20368b440a49d270a228f5b0ac1.shtml

參考文獻:

[1]張兆國,靳小翠,李庚秦.企業(yè)社會責任與財務績效之間交互跨期影響實證研究[J].會計研究,2013(8):32-39,96.

[2]溫素彬,方苑.企業(yè)社會責任與財務績效關(guān)系的實證研究——利益相關(guān)者視角的面板數(shù)據(jù)分析[J].中國工業(yè)經(jīng)濟,2008(10):150-160.

[3]PETERS R,MULLEN M R. Some Evidence of the Cumulative Effects of Corporate Social Responsibility on Financial Performance[J]. Journal of Global Business Issues,2009(3):1-14.

[4]李百興,王博,卿小權(quán).企業(yè)社會責任履行、媒體監(jiān)督與財務績效研究——基于A股重污染行業(yè)的經(jīng)驗數(shù)據(jù)[J].會計研究,2018(7):64-71.

[5]ADEGBITE E,GUNEY Y,KWABI F,et al. Financial and Corporate Social Performance in the UK Listed Firms:The Relevance of Non-linearity and Lag Effects[J]. Review of Quantitative Finance and Accounting,2019,52(1):105-158.

[6]陶文杰,金占明.企業(yè)社會責任信息披露、媒體關(guān)注度與企業(yè)財務績效關(guān)系研究[J].管理學報,2012,9(8):1225-1232.

[7]BRANCO M C,RODRIGUES L L.Corporate Social Responsibility and Resource-Based Perspectives[J].Journal of Business Ethics,2006,69(2):111-132.

[8]史永東,王淏淼.企業(yè)社會責任與公司價值——基于ESG風險溢價的視角[J].經(jīng)濟研究,2023,58(6):67-83.

[9]李茜,徐佳銘,熊杰,等.企業(yè)社會責任一致性對財務績效的影響研究[J].管理學報,2022,19(2):245-253.

[10]何音,李健,蔡滿堂,等.企業(yè)社會責任與企業(yè)價值:營銷競爭力與顧客意識的作用機理[J].管理工程學報,2020,34(2):84-94.

[11]GIANNARAKIS G,KONTEOS G,ZAFEIRIOU E,et al. The Impact of Corporate Social Responsibility on Financial Performance[J]. Investment Management & Financial Innovations,2016,13:171-182.

[12]尹開國,劉小芹,陳華東.基于內(nèi)生性的企業(yè)社會責任與財務績效關(guān)系研究——來自中國上市公司的經(jīng)驗證據(jù)[J].中國軟科學,2014(6):98-108.

[13]朱乃平,朱麗,孔玉生,等.技術(shù)創(chuàng)新投入、社會責任承擔對財務績效的協(xié)同影響研究[J].會計研究,2014(2):57-63,95.

[14]楊皖蘇,楊善林.中國情境下企業(yè)社會責任與財務績效關(guān)系的實證研究——基于大、中小型上市公司的對比分析[J].中國管理科學,2016,24(1):143-150.

[15]馮麗艷,朱雨潔,呂海文,等.企業(yè)社會責任與資本結(jié)構(gòu)動態(tài)調(diào)整[J].華東經(jīng)濟管理,2023,37(12):114-128.

[16]焦然,溫素彬,張金泉.研發(fā)影響績效的門檻現(xiàn)象與企業(yè)社會責任的緩解作用研究[J].中國軟科學,2020(3):110-121.

[17]郝穎,李雪軼,倪娟,等.社會責任履行、信任凝聚與企業(yè)發(fā)展韌性——基于經(jīng)濟不確定性場景的研究[J/OL].財經(jīng)研究[2024-01-18],https://doi.org/10.16538/j.cnki.jfe.20231214.101.

[18]郄海拓,姚雨非,郭婧,等.政府補助強度、企業(yè)盈利能力和成長能力之間的動態(tài)互動效應研究——基于綠色低碳新興產(chǎn)業(yè)的實證證據(jù)[J].情報雜志,2021,40(11):190-199,181.

[19]DUCH N,MONTOLIO D,MEDIAVILLA M. Evaluating the Impact of Public Subsidies on a Firm′s Performance:A Two-Stage Quasi-Experimental Approach[J]. Investigaciones Regionales,2009(16):1436.

[20]HARRISON G,THIEL C. An Exploratory Policy Analysis of Electric Vehicle Sales Competition and Sensitivity to Infrastructure in Europe[J]. Technological Forecasting & Social Change,2017,114:165-178.

[21]JIN Z,SHANG Y,XU J. The Impact of Government Subsidies on Private R&D and Firm Performance:Does Ownership Matter in China′s Manufacturing Industry?[J]. Sustainability,2018,10(7):2205-2205.

[22]王淑英,張遠芳.如何防止企業(yè)墮入“扶持悖論”陷阱[J].管理工程學報,2024,38(1):145-161.

[23]張志元,馬永凡.政府補助與企業(yè)數(shù)字化轉(zhuǎn)型——基于信號傳遞的視角[J].經(jīng)濟與管理研究,2023,44(1):111-128.

[24]榮鳳芝,鐘旭娟.政府補助、研發(fā)投入與企業(yè)績效相關(guān)性的實證檢驗[J].統(tǒng)計與決策,2020,36(5):161-165.

[25]修宗峰,劉楠,殷敬偉.社會組織紐帶、國家審計與政府補助[J/OL].管理工程學報[2023-12-18],https://doi.org/10.13587/j.cnki.jieem.2024.04.005.

[26]鄭明貴,董娟,鐘昌標.政府補助對中國稀土企業(yè)績效的影響[J].中國科技論壇,2020(10):93-103.

[27]王則仁,劉志雄.環(huán)境不確定性對軟件與信息技術(shù)服務企業(yè)創(chuàng)新績效的影響——創(chuàng)新注意力的中介作用和政府補助的調(diào)節(jié)作用[J].科技進步與對策,2021,38(15):82-89.

[28]施建軍,栗曉云.政府補助與企業(yè)創(chuàng)新能力:一個新的實證發(fā)現(xiàn)[J].經(jīng)濟管理,2021,43(3):113-128.

[29]朱衛(wèi)東,田雨緋,張福偉,等.企業(yè)生命周期視角下的政府補助與中小企業(yè)價值創(chuàng)造關(guān)系研究——基于凝聚式層次聚類和粗糙集的規(guī)律挖掘[J].中國管理科學,2023,31(8):80-89.

[30]丁雪辰,楊萍,柳卸林.科學關(guān)聯(lián)度、政府創(chuàng)新補助與企業(yè)績效——基于我國ICT企業(yè)的實證研究[J].科學學研究,2024,42(5):1098-1109.

[31]TAKALO T,TANAYAMA T. Adverse Selection and Financing of Innovation:Is there a Need for R&D Subsidies?[J]. The Journal of Technology Transfer,2010,35(1):16-41.

[32]王福勝,王也,劉仕煜.媒體關(guān)注、管理者過度自信對盈余管理的影響研究[J].管理學報,2022,19(6):832-840.

[33]李百興,王博,卿小權(quán).企業(yè)社會責任履行、媒體監(jiān)督與財務績效研究——基于A股重污染行業(yè)的經(jīng)驗數(shù)據(jù)[J].會計研究,2018(7):64-71.

[34]李慧,溫素彬,呂欣.企業(yè)社會責任對盈利質(zhì)量的影響機理——媒體治理的調(diào)節(jié)作用[J].科學決策,2023(4):69-91.

[35]傅祥斐,周芳芳,趙立彬,等.社交媒體關(guān)注、監(jiān)管問詢與公司并購——基于東方財富“股吧”論壇文本分析的經(jīng)驗證據(jù)[J/OL].管理工程學報[2023-12-18],https://doi.org/10.13587/j.cnki.jieem.2024.04.007.

[36]韓少真,潘穎,李輝,等.網(wǎng)絡媒體關(guān)注、外部環(huán)境與非效率投資——基于信息效應與監(jiān)督效應的分析[J].中國經(jīng)濟問題,2018(1):73-85.

[責任編輯:陳春香]