論董事對股東出資的催繳義務

2024-12-18 00:00:00王毓瑩

現代法學 2024年6期

摘 要:新《公司法》引入了針對股東出資的催繳制度,解決了長期困擾理論界與實務界的繳資難題,可謂是立法的一大進步。但催繳義務的法律性質、催繳的前提條件、催繳義務的履行、違反催繳義務的認定標準及其法律責任等問題仍有待解釋論層面的進一步闡釋。董事對股東出資的催繳義務首先應當是信義義務,其次應當屬于董事對公司所負的勤勉義務。催繳的前提是需要對股東出資情況進行核查,需要核查的情形不僅包括正常情況下的屆期繳資,還應包括出資加速到期、五年認繳期限屆至等導致股東提前繳資的情形,因而核查內容應包括股東認繳與實繳、公司是否不能清償債務等情況。基于對新《公司法》第51條、第52條的解釋,催繳義務在實踐中可以由董事履行,也可以由任何能代表公司機關的主體履行。當董事履行催繳義務時,基于催繳義務的勤勉義務屬性,董事對股東出資的催繳寬限期可以依據商業判斷進行自由裁量。董事違反催繳義務的認定應當遵循“嚴格客觀標準”,“給公司造成損失”應當理解為公司實際利益的消極減損,董事僅應當向公司承擔法律責任,這一責任不等同于代替股東履行出資義務的法律責任。

關鍵詞:認繳制;催繳義務;勤勉義務;信義義務

中圖分類號:DF411.92

文獻標志碼:A

DOI:10.3969/j.issn.1001-2397.2024.06.06

近年來,股東認繳出資屆期催繳問題引起了學界和實務界的熱議,該問題的焦點在于董事應否承擔催繳義務,以及未履行催繳義務應否承擔法律責任,司法裁判對這一問題呈現出從不支持到支持的態度轉變,并形成了“催繳義務—賠償責任”的裁判觀點。這一爭議在本次《中華人民共和國公司法》(以下簡稱《公司法》)修訂中得到了回應。2021年發布的《中華人民共和國公司法(修訂草案)》(以下簡稱《公司法(修訂草案一審稿)》)第46條明確規定,對于未按期足額繳納出資或者出資不實的情況,公司應當向該股東發出書面催繳通知,該條系回應裁判的觀點變化,采納了一種類似于催告實繳的模式。【參見岳萬兵:《公司資本繳納模式的立法選擇》,載《現代法學》2024年第12fce5e8901d90c69081cf1340c0bbbf65346c1b7e76b95638b95cc50356cfc7b期,第150頁。】但該條所規定的“義務主體”并不明確,理論上,公司的股東、董事、監事、經理人甚至法定代表人都可能成為催繳義務的主體,故未明確應當由誰來履行催繳義務,往往就會導致誰都可以不履行該義務。有鑒于此,2022年發布的《中華人民共和國公司法(修訂草案二次審議稿)》(以下簡稱《公司法(修訂草案二審稿)》)第51條將催繳義務賦予董事會,《中華人民共和國公司法(修訂草案三次審議稿)》以及正式通過的新《公司法》均在第51條中進一步明確,未履行催繳義務給公司造成損失的,負有責任的董事應當承擔賠償責任,自此,董事催繳義務正式入法。新《公司法》第51條足以平息長久以來董事是否應當承擔催繳義務以及未催繳是否應當承擔法律責任的爭議,也為以后的司法裁判提供了適用依據。但新《公司法》第51條仍然存在解釋論上的難題,即董事催繳義務的法律性質為何?董事履行催繳義務的前提條件是什么?如何認定董事違反催繳義務?董事違反催繳義務的責任范圍是什么等等。若不厘清這些問題,那么將在未來的司法實踐中產生爭議。因此,本文以新《公司法》為分析文本,重點分析第51條所規范的董事催繳義務,在探尋該義務性質的基礎上,為前述解釋論上可能產生的系列問題提供解決思路。【董事核查、敦促股東出資的義務在學術界存在催繳義務和監督義務兩種說法。從名稱的文義理解來看,前者專指認繳而未實繳且已到期的出資,后者語義范圍則較為廣泛,該義務指向既包含認繳而未實繳且已到期的出資,也包括非貨幣財產的實際價值顯著低于認繳的出資額的補足出資(通說的出資不實)。但從相應文獻來看,雖然名稱不同,催繳義務和監督義務實際指向的都是認繳而未實繳且已到期的出資,并且相較于《公司法(修訂草案一審稿)》,新《公司法》第51條所規定的催繳義務并不包含出資不實的補足,因此,以催繳義務來描述本文所指問題更加妥當。相關研究參見鄒學庚:《論董事對股東出資的監督義務——兼評“斯曼特”損害公司利益責任糾紛案》,載《甘肅政法大學學報》2022年第2期,第102-118頁;王瑜:《董事勤勉義務在公司催繳出資中的適用——兼評“斯曼特微顯示科技(深圳)公司與胡秋生損害公司利益責任糾紛案”》,載《社會科學家》2020年第9期,第111-116頁。】

一、董事對股東出資催繳義務的法律性質

對于股東認繳而未實繳出資的催繳問題,學界的探討多集中于如何建立股東出資的約束機制【參見郭富青:《資本認繳登記制下出資繳納約束機制研究》,載《法律科學》2017年第6期,第122-134頁。】、應否建立股東出資的催繳制度【參見黃耀文:《認繳資本制度下的債權人利益保護》,載《政法論壇》2015年第1期,第162-167頁。】以及如何建立催繳制度【參見袁碧華:《“認”與“繳”二分視角下公司催繳出資制度研究》,載《中國法學》2019年第2期,第202-220頁。】等,而鮮有論及催繳義務的法律性質。董事對公司負擔的信義義務,主要用以調整發生頻率低且類型多樣的行為【參見許德風:《道德與合同之間的信義義務——基于法教義學與社科法學的觀察》,載《中國法律評論》2021年第5期,第140頁。】,主流觀點將其劃分為以“不得謀取私利、禁止利益沖突”為核心的忠實義務【參見徐化耿:《信義義務的一般理論及其在中國法上的展開》,載《中外法學》2020年第6期,第1582頁。】和以理性人標準要求受托人應當盡責、善管的勤勉義務。【參見葉金強:《董事違反勤勉義務判斷標準的具體化》,載《比較法研究》2018年第6期,第79-88頁;王真真:《董事勤勉義務制度的利益衡量與內涵闡釋》,載《財經法學》2022年第3期,第146-163頁。】董事催繳義務究竟屬于忠實義務還是勤勉義務,這不僅是一個理論問題,還是一個實踐問題,二者在法律適用上存在明顯差異。忠實義務的法律適用關注是否存在利益沖突、謀取私利等行為,并且其法律規范更加完善,證明責任、審查程序等與侵權責任高度相似;勤勉義務則不同,其不僅在是否履行義務、行為與損害之間的因果關系判定方面更加復雜,而且在部分裁判中,法院還會事先基于商業判斷規則對董事責任作出豁免,進而科以原告更高的舉證責任。因此,要解決這一問題,首先應當明確董事催繳義務的法律性質。

(一)勤勉義務、忠實義務抑或其他義務

目前,對董事催繳義務的認識可以概括為“勤勉義務說”和“監督義務說”。“勤勉義務說”主張,董事對股東出資的催繳義務系勤勉義務。例如,最高人民法院民事審判第二庭在對《最高人民法院關于適用〈中華人民共和國公司法〉若干問題的規定(三)》(以下簡稱《公司法司法解釋(三)》)第13條第4款的解釋中就指出,公司增資時,對股東的催繳義務屬于董事、高級管理人員勤勉義務的范圍。【參見最高人民法院民事審判第二庭編著:《最高人民法院關于公司法解釋(三)、清算紀要理解與適用》(注釋版),人民法院出版社2016年版,第214頁。】有學者對《公司法司法解釋(三)》第13條第4款進行了擴大解釋,指出“董事代表公司向未全面履行出資義務的股東催繳出資是勤勉義務的內在要求”【王瑜:《董事勤勉義務在公司催繳出資中的適用——兼評“斯曼特微顯示科技(深圳)公司與胡秋生損害公司利益責任糾紛案”》,載《社會科學家》2020年第9期,第113頁。】,從而將其擴張適用于公司設立時的出資催繳情形。“監督義務說”主張,董事對股東出資的催繳義務系監督義務,而該監督義務可能為忠實義務也可能為勤勉義務。有學者認為,董事不履行催繳義務對公司可能造成損害,因而催繳義務應當屬于監督義務的范疇,但該監督義務屬于忠實義務還是勤勉義務,取決于董事在客觀上對公司可能遭受的損害是否知情,倘若明知公司可能受到損害卻有意識地不作為,則應當屬于違反忠實義務,反之則屬于違反勤勉義務。【參見鄒學庚:《論董事對股東出資的監督義務——兼評“斯曼特”損害公司利益責任糾紛案》,載《甘肅政法大學學報》2022年第2期,第107、109頁。】董事是否明知,在實踐中表現為立法或公司章程是否明確規定。

上述兩種觀點都具有一定的合理性,但也存在論證上的不足或邏輯上的缺陷。針對“勤勉義務說”,催繳義務作為一項勤勉義務的觀點得到了學界和實務界的多數肯定,但遺憾的是,對催繳義務緣何是一項勤勉義務,則鮮有論述。雖然對《公司法司法解釋(三)》第13條第4款的擴大解釋可以彌補這一缺陷,但應注意的是,該條與新《公司法》第51條存在明顯差異,前者規定的董事責任是一種不真正連帶責任,而后者規定的董事責任則是董事實際應當承擔的賠償責任,《公司法司法解釋(三)》第13條第4款顯然不能發揮催繳義務淵源的功能。針對“監督義務說”,基于董事是否知情而作的區分顯然有悖于立法及學理對忠實義務和勤勉義務的劃分,僅僅以未盡職就判定董事對公司不忠,進而認定其違反忠實義務,將導致傳統上用于解決利益沖突的忠實義務變得模糊不清【See Stephen M.Bainbridge,Star Lopez&Benjamin Oklan,The Convergence of Good Faith and Oversight,55UCLA Law Review559,585-586(2008).】,信義義務的規范價值將被消解,規范性的信義義務將淪為道義義務,這顯然不利于對董事行為進行規范。

(二)董事對股東出資的催繳義務是勤勉義務

筆者認為,董事對股東出資的催繳義務是其對公司所負擔的信義義務,具體表現為勤勉義務。

一方面,董事對股東出資的催繳義務系信義義務。當前對于董事與公司的關系存在“信托說”【See L.S.Sealy,Fiduciary Relationships,20Cambridge Law Journal69,69-81(1962);Justice Joseph T.Walsh,The Fiduciary Foundation of Corporate Law,27Corp Law Journal333,333-340(2002);Leo Strine et al.,Loyalty’s Core Demand:The Defining Role of Good Faith in Corporation Law,98Geo L.J.629,629-696(2010);A.A.Berle,Jr.,Corporate Powers as Powers in Trust,44Harvard Law Review1049,1049-1074(1931);E.Merrick Dodd,Jr.,For Whom Are Corporate Managers Trustees?,45Harvard Law Review1145,1145-1163(1932);D.Gordon Smith,The Critical Resource Theory of Fiduciary Duty,55Vand Law Review1399,1399-1498(2002).】“委任說”【人民法院出版社編:《司法解釋理解與適用全集》,人民法院出版社2019年版,第874-875頁。】“合同說”【[美]弗蘭克·伊斯特布魯克、丹尼爾·費希爾:《公司法的經濟結構》(中譯本第2版),羅培新、張建偉譯,北京大學出版社2014年版,第90-93頁。】等不同觀點,這些觀點的共同之處在于董事對公司應當承擔忠實與勤勉的義務。其中,“信托說”的部分論述認為,由于董事與公司實際上存在不對等的地位,董事掌握著公司重要資源的自由裁量權,有著信息上的優勢,因而應當負擔更高的忠實與勤勉義務。其中,對股東認繳而未實繳的出資進行催繳,即屬于對公司重要資源的自由裁量,董事可以自由決定是否催繳、如何催繳、催繳多少、設置多久的寬限期等,因此,董事對股東出資的催繳義務系一種信義義務。

另一方面,董事對股東出資的催繳義務系勤勉義務。忠實義務的內容一般包括禁止利益沖突規則(no-conflict rule)與禁止利益取得規則(no-profit rule)。【See J.E.Penner,The Law of Trusts,Oxford University Press,2012,p.406.】為避免利益沖突與利益取得給公司帶來的代理成本損失,各國在董事忠實義務的規則設計中都普遍直接禁止或相對禁止侵占、自我交易、競業、篡奪公司機會、泄密等行為。【參見周林彬、方斯遠:《忠實義務:趨同抑或路徑依賴——一個比較法律經濟學的視角》,載《中山大學學報(社會科學版)》2012年第4期,第160頁。】相較而言,董事勤勉義務則不以禁止利益沖突或禁止利益取得為前提,即便董事的行為給公司造成了損失,只要其行為建立在沒有利害關系、充分掌握商業信息以及善意決策的基礎上,就可以免于承擔法律責任。催繳義務要求董事仔細核查股東是否出資以及出資是否到位,在認繳期限屆滿而未繳納的情況下,公司應當向股東出具催繳書。可以看出,催繳本身并不涉及董事自身利益,因而通常不涉及利益沖突或利益取得,故不符合忠實義務的特點。但催繳義務也并非典型的勤勉義務,因為在立法已經明確的情況下,董事應當在滿足一定條件時履行催繳義務,其自主商業判斷受到一定程度的限制。不過筆者認為,即便立法沒有規定,也不影響其勤勉義務的性質,因為按照私法的原理,立法是否規定與義務的屬性之間并無直接關聯。此外,信義義務本就具有強制屬性【See Melvin Aron Eisenberg,The Structure of Corporation Law,89Columbia Law Review1461(1989).】,立法規定催繳義務,是將勤勉義務的一種類型予以固定,這是一種立法上的進步,而不是將其性質改變為忠實義務。試想,如果立法將勤勉義務項下的某一義務規定下來,就認為該義務由勤勉義務變成了忠實義務,那么勤勉義務與忠實義務的區分將變得毫無意義。

二、董事履行對股東出資催繳義務的前提條件

在明確董事對股東出資的催繳義務系勤勉義務后,如何適用新《公司法》第51條、第52條所規定的催繳制度,則成為當前一項重要的法律解釋工作。新《公司法》第51條明確了適用催繳制度的條件和未履行催繳導致損害的法律責任,第52條則以專條明確了催繳程序,由此形成了“前提條件—催繳程序—法律責任”的完整規范。沿著這一路徑,我們首先需要從前提條件入手,探討董事對股東出資的核查程序。董事履行出資催繳義務的前提條件為董事會核查股東出資情況且股東出資已屆期,不過該條規定仍較為籠統,如何具體落實需要進一步進行法律解釋,例如,核查股東出資適用于哪些情形、核查程序如何設置、具有怎樣的法律意義等。

(一)董事會核查股東出資情況的適用情形

新《公司法》對于公司資本制度尤其是認繳制的修改除了股東出資催繳制度外,還包括股東出資加速到期、未屆期股權轉讓責任承擔、五年認繳制等,從當前規則來看,董事對股東出資的催繳僅限于“發現股東未按期足額繳納公司章程規定的出資”這一情況,但該條如何解釋、如何與其他規則銜接等問題尚不清晰。理論上,可基于董事會對公司負有資本充實監督的職責而要求其應當對所有涉股東出資事項進行核查,但這些核查是否都會導致董事催繳則不無疑問。因此,此處所探討的核查股東出資情況的適用情形,亦須以其未繳納出資必然導致董事催繳為前提。

首先,是正常情況下的股東出資屆期未繳情形。學理上認為,董事核查股東出資并在其屆期未繳納的情況下進行催繳默認適用于通常情況下的認繳而未繳,即超過公司章程規定的繳資期限。認繳階段的出資自由導致股東出資期限利益與公司債權人的信賴利益、營商自由與市場誠信之間的失調【參見汪青松、張漢成:《認繳登記制下繳資難題破解的體系化進路》,載《社會科學研究》2022年第5期,第89頁。】,催繳制度旨在解決廣義上由認繳制帶來的上述問題。從立法目的來看,規則的演變實際上彰顯了立法者將催繳制度定位于彌補認繳制缺陷的意圖,《公司法(修訂草案一審稿)》第46條中的催繳制度適用情形包括“股東未按期足額繳納出資”和“作為出資的非貨幣財產的實際價額顯著低于所認繳的出資額”,即通常所說的屆期未繳和出資不實,而《公司法(修訂草案二審稿)》以及新《公司法》都刪除了第二種情形,足見立法者有意將出資不實排除在催繳制度的適用范圍之外。從立法體系來看,出資不實并非新問題,至少不是2013年公司資本制度改革以后才出現的問題,可以說自1993年《公司法》頒布至今,針對出資不實、抽逃出資等問題制定的規則都在不斷完善,對出資不實問題的解決不僅已經形成了一套行之有效的規則,司法實踐也已有一套成熟的審判邏輯,此時若貿然將其與催繳制度接軌,進而適用于股東失權,將不利于規則的穩定。

其次,是股東出資加速到期情形。新《公司法》第54條明確規定,公司在不能清償到期債務的情況下,可以請求股東出資加速到期。基于此,有學者指出,該條同樣可以適用于股東出資催繳制度。【參見王藝璇:《董事催繳出資義務的公司法解釋》,載《北京理工大學學報(社會科學版)》2024年第4期,第101頁。】這一觀點不無道理,因為本條明確規定了公司對股東出資加速到期的請求權,從某種意義上講,提前繳納出資即意味著股東出資的期限已經屆至,因而滿足“未按期繳納”的前提條件。從審判觀點到立法的演變來看,最高人民法院印發的《全國法院民商事審判工作會議紀要》(法〔2019〕254號)中非破產加速到期還要滿足“已具備破產原因”的條件,而到了新《公司法》,加速到期的適用條件已經修改為“公司不能清償債務”,這說明新《公司法》充分體現了公司維持的觀念,即“為公司生存而合乎商道發展”【楊秋林、楊士民:《論認繳出資的加速到期責任》,載《江西師范大學學報(哲學社會科學版)》2023年第5期,第95頁。】的原則,“非破產情形下,所謂股東出資加速到期的本質不是股東喪失出資期限利益而履行約定的出資義務,而是股東應以其認繳的出資額為限對公司履行出資的法定義務,是股東有限責任的實質內容”【錢玉林:《股東出資加速到期的理論證成》,載《法學研究》2020年第6期,第114頁。】。該認識與催繳制度建立的觀念不謀而合,無論是屆期繳納還是公司不能清償債務時的加速到期,本質上都是以出資換取有限責任,是股東履行對公司出資的法定義務,倘若不履行該義務,自當承擔相應的法律后果。因此,筆者認為,股東出資加速到期也應當納入催繳制度,作為董事的核查范圍。

最后,是其他情形,包括未屆期股權轉讓和五年認繳制。對于未屆期股權轉讓,新《公司法》第88條第1款規定,受讓人未按期足額繳納出資的,轉讓人對受讓人未按期繳納的出資承擔補充責任。可以看出,本條并未改變出資屆期繳納的本質,而是增補出資責任人,以維護公司的資本利益。因此,未屆期股權轉讓滿足新《公司法》第51條規定之情形,適用該條規定。對于五年認繳制,新《公司法》第47條規定,全體股東認繳的出資額由股東按照公司章程的規定自公司成立之日起五年內繳足。立法采取強制手段限制股東出資期限設置的自由,因此,無論公司章程載明的股東出資期限是多久,最遲至公司成立之日起滿五年,股東就應當繳納出資。但能否將該條理解為股東出資期限屆至?筆者認為,不宜過于糾結文字表述,股東出資加速到期制度中的提前繳納出資尚且可以理解為出資期限屆至,那么根據“舉重以明輕”的法理,新《公司法》強制規定的繳納出資更可以理解為出資期限屆至。因此,公司成立已滿五年應當認定為股東出資期限屆至,股東若未出資,可以對其進行催繳,甚至可以適用股東失權制度。

此外,如前所述,新《公司法》對股東出資催繳制度的適用范圍,刪除了《公司法(修訂草案一審稿)》中的出資不實情形,因此,從規則演變的角度來看,股東出資催繳制度不宜適用于出資不實情形。筆者認為,股東出資催繳制度的功能在于矯正認繳制帶來的繳資難題,因而其與五年認繳制、股東出資加速到期存在制度上的相通點,但針對出資不實問題,自《公司法》誕生之日起就早已有之,相應規則也較為健全,不宜再適用股東出資催繳制度。

(二)董事會對股東出資情況的核查程序

符合股東出資催繳制度的適用情形是開啟核查程序的前提,新《公司法》僅僅明確了董事會應當核查股東出資情況,至于如何核查、核查什么內容、核查本身所代表法律意義,仍需要進一步解釋。

第一,核查主體。新《公司法》明確規定出資核查的義務主體為董事會,直觀地解釋,“董事會”可能包含兩個層面的意思:一是以會議方式形成的董事會決議,二是作為公司常設機關的董事會。新《公司法》第67條并未明確董事會須以決議形式審查出資情況,而且第52條關于股東失權的規定,也表述為“董事會決議”可以發出失權通知,這表明若公司須以決議形式行使職權時,《公司法》往往會冠以“董事會決議”來特指,因而此處的“董事會”不宜限縮解釋為董事會決議。有學者也指出,“‘董事會’不應僵化理解為董事會會議方式,而應區分義務履行的不同階段,結合各階段的義務特征及公司章程或董事會自行確定的工作方式,確定義務的具體承擔者。”【王藝璇:《董事催繳出資義務的公司法解釋》,載《北京理工大學學報(社會科學版)》2024年第4期,第102頁。】通常認為,董事會是公司的執行機關,負責公司的日常經營管理,具體職能的承擔則落實到每一位董事身上。但“如果公司較大,董事會直接管理公司業務不再可行,將主要進行決策和監督管理,往往并不直接參與公司經營管理。”【徐強勝:《公司權力的分配、分工與問責——董事會何以治理》,載《社會科學研究》2022年第4期,第39頁。】因此,在實踐中實際核查股東出資情況的,可能是公司的董事,也可能是董事會下設的各類機構,抑或公司的經理。但因新《公司法》明確了“負有責任的董事”,這意味著,不論具體執行人員是誰,責任人員比較確定,至于最終應如何認定“負有責任的董事”,后文將予以詳述。

第二,核查內容。從新《公司法》第51條的規定來看,核查內容為“股東出資情況”,根據文義解釋,“股東出資情況”應當包含公司的注冊資本、公司章程記載的股東認繳出資情況、公司賬目中記載的股東實繳出資數額及出資形式、股東尚未繳納的出資數額及出資形式、股東剩余認繳而未繳出資的出資期限等。這些內容代表了普遍意義上的“股東出資情況”,但如前所述,股東出資催繳制度的適用范圍還包含股東出資加速到期、未屆期股權轉讓、五年認繳制等情形,因此,核查內容還應有所擴展。具體而言,針對股東出資加速到期情形,新《公司法》第54條規定其適用條件為“公司不能清償到期債務”,因此,董事會核查內容應當包含公司是否存在不能清償到期債務的情形,以及股東是否存在未繳納出資的情形;針對未屆期股權轉讓情形,董事會除了應當核查上述內容外,還應當核查相應股權是否有轉讓情況,以便在出資屆期時一并主張權利;針對五年認繳制,董事會需要隨時核查上述股東的出資情況,并時刻注意其未繳期限是否超過公司成立之日起五年。此外,新《公司法》第51條規定核查的時間為“有限責任公司成立后”,筆者認為,對于該規定的解釋,應當擴展至公司股東全部實繳出資之前。易言之,從公司成立后,到股東實繳全部出資前,董事會都應當定期進行核查,建立定期監督機制,而非僅限于公司剛剛成立時進行核查。

第三,核查意義。核查的法律意義包含兩個方面:核查的內容本身與未經核查的法律后果。一方面,董事對股東出資的催繳義務系信義義務中的勤勉義務,故“負有責任的董事”完整地履行對股東出資的催繳義務,理應包含定期核查。但如前所述,在大型公司中,董事會的職能已逐漸演化為監督職能,這意味著證明已盡核查義務的標準可能存在差異。例如,在已建立了監督機制但未能確保該機制有效運行或者監督機制正當運行但公司出現重大財務危機卻未能進一步調查等情形下,對于董事是否已盡核查義務并不明確。事實上,董事勤勉義務是一個“義務群”,內容包含知情和參與義務、監督義務以及其他義務【參見王真真:《董事勤勉義務制度的利益衡量與內涵闡釋》,載《財經法學》2022年第3期,第154-158頁。】,董事中的獨立董事還應當持續關注和了解公司事務、審慎調查核實、有效表達意見【參見張婷婷:《獨立董事勤勉義務的邊界與追責標準——基于15件獨立董事未盡勤勉義務行政處罰案的分析》,載《法律適用》2020年第2期,第91-93頁。】,因此,勤勉義務并非一種修辭,而系真實的法律義務。【參見王真真:《董事勤勉義務制度的利益衡量與內涵闡釋》,載《財經法學》2022年第3期,第151頁。】認定董事是否有效核查股東出資情況,應當采用實質主義觀念,即董事是否真切地了解股東出資情況以及公司償債能力,而非僅僅看其是否建立了監督機制。另一方面,倘若董事未履行核查義務會產生哪些法律后果?對此,仍應當立足于董事對股東出資催繳義務的勤勉義務性質進行探討。董事是否違反勤勉義務應當作系統的審查,不僅包含董事是否積極采取措施降低損失,積極向股東發出催繳通知,也包含其前期是否盡職調查、是否知情參與、是否積極監督等。因此,倘若董事因未積極核查而錯過催繳時間導致公司利益受損,應當認定其未積極履行催繳義務;倘若董事雖未積極核查,但積極進行了催繳,則不應認定其未履行催繳義務。

綜上所述,核查股東出資情況,義務主體應當限于董事會,具體可以表現為董事會決議,也可以表現為董事會的下設機構或者某一特定董事;核查的內容既應當包括股東認繳出資、實繳出資等一般情況,也應當包括公司是否償債不能、出資時間是否已逾五年等情況;核查的法律意義表現為董事是否履行勤勉義務的認定標準。

三、董事對股東出資催繳義務的履行

依據前述“前提條件—催繳程序—法律責任”的梳理,在滿足前提條件,即董事會定期核查股東出資情況,且股東出資期限屆至而未繳時,流程將進入催繳階段。新《公司法》第51條、第52條對于催繳程序作出了較為詳細的規定,包括發出書面催繳通知、通知上載明寬限期、股東失權等。但需要注意的是,相較于核查股東出資的義務主體,以上兩條規定并未明確催繳的義務主體以及適用中的裁量權等問題,因而仍需解釋論上的進一步闡釋。

(一)董事對股東出資催繳義務的分配

本文對于催繳義務的探討建立在默認該義務歸屬于董事的基礎上,但現實是,我國新《公司法》第51條似乎對此并未明確。如何理解“負有責任的董事”?這是新《公司法》第51條中最容易讓人產生迷惑的表述,該條明確規定,公司成立后,“董事會”應當對股東的出資情況進行核查,發現屆期未繳的,應當由“公司”向該名股東發出書面形式的催繳書,同時未履行該義務而給公司造成損失的,“負有責任的董事”應當承擔賠償責任。第52條中又規定“公司”催繳后股東仍未履行出資義務的,公司經“董事會”決議可以向該名股東發出失權通知。結合來看,新《公司法》第51條和第52條就催繳問題規定了“董事會”“公司”和“負有責任的董事”三類主體,筆者對上述條文涉及這三者的問題總結如下(見表1)。

由表1分析,催繳義務的實際履行可能存在以下幾種情況:

①董事會核查出資情況,發現屆期未繳納情形,董事會作出決議,由董事A對該名股東進行催繳。董事A以公司名義向該名股東發出催繳書,而后該名股東未履行義務,董事A提請董事會作出決議,以公司名義發出失權通知。事后發現,董事A將寬限期設置為一年,期間公司因缺少資金而陷入困境瀕臨破產。

②董事會核查出資情況,發現屆期未繳納情形,股東會作出決議,以公司名義對該名股東進行催繳,該名股東屆期未繳納,董事會對此作出決議,向該名股東發出失權通知。事后發現,股東會決議催繳寬限期為一年,嚴重影響公司發展,債權人起訴要求董事承擔法律責任,但董事辯稱催繳義務已經由股東會履行,自己不應當承擔法律責任。

③董事會核查出資情況,發現屆期未繳納情形,法定代表人(非公司董事)向該名股東發出催繳書,該名股東在認繳期限屆滿后仍未繳納,提請股東會作出決議對該名股東發出失權通知。該名股東起訴稱股東會無權對其發出失權通知。

從以上三種情況中可以看出,只有董事會核查出資情況屬于立法明文規定,其后的催繳、失權通知等都沒有完全明確的主體,并且即便立法規定了董事會負有核查義務,實踐中也可能出現其他不同情況,如全程沒有董事會參與,而全部由股東會甚至只由大股東具體操作。此時可以發現,僅第①種情況中有確定“負有責任的董事”,第②種情況中的董事會只履行了最終發出失權通知的義務,沒有確定的“負有責任的董事”,而第③種情況中的董事會甚至都未參與催繳的過程,遑論在其中產生特定的“負有責任的董事”。根據這三種情況,在董事未履行或者未充分履行催繳義務時,股東、公司或者債權人請求董事承擔法律責任,應當如何認定?對此,同樣存在多種解釋。

解釋一:指定董事的情況下,由該指定董事承擔法律責任。

解釋二:無論是否有指定的董事,全體董事都需要承擔法律責任。

解釋三:由具體執行催繳義務的主體承擔法律責任。

解釋四:無論是否有指定的董事,全體董事都需要承擔法律責任,但催繳系股東執行的除外。

解釋五:指定董事的情況下,由該指定董事承擔法律責任;未指定董事的情況下,由全體董事承擔法律責任,但催繳系股東執行的除外。

由誰承擔法律責任在一定程度上可以反推應將催繳義務分配給誰,因為如果股東會履行了催繳義務反而要求董事承擔責任,顯然會陷入“股東犯錯,董事擔責”的悖論。筆者認為,應當采納解釋五來認定董事的法律責任,理由如下:一方面,催繳義務作為一種勤勉義務不僅僅是某一位董事的義務。若始終未指定某一位董事負責,則應由全體董事共同承擔法律責任。另一方面,在董事會全程未參與催繳而由股東會代為行使職權的情況下,要求董事會再履行一次催繳義務顯然不符合實際,實踐中,股東會取代董事會而徑直經營公司的情形本就十分常見,由此追究董事會的責任顯然不妥。依據新《公司法》第180條第3款采取的“實質董事”觀念,控股股東若實際執行董事職責,也應承擔信義義務。并且,當發生股東會代董事會履行催繳義務的情形時,股東會往往已經履行了義務,但該義務之履行并不妥當,如催繳寬限期過長或者過短,此時應當直接追究股東的法律責任。

(二)董事對股東出資的催繳是否有裁量權

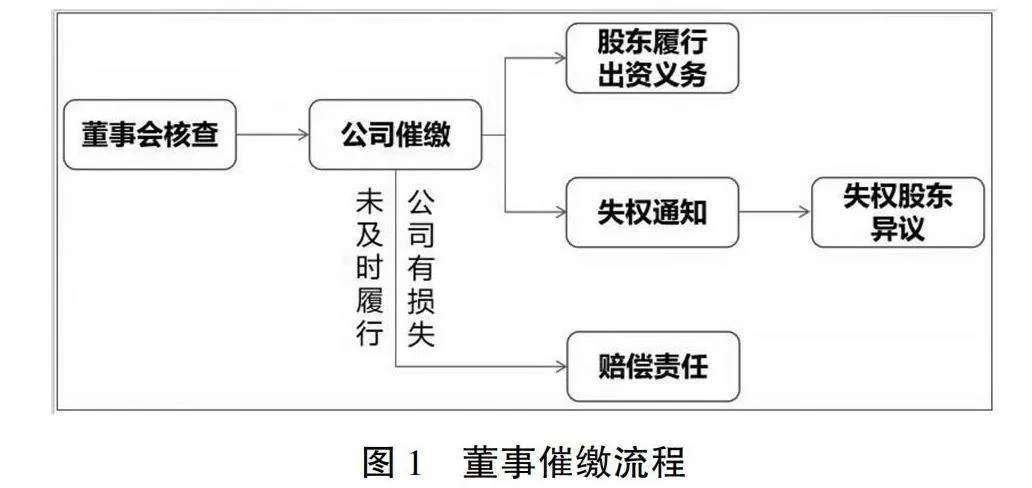

筆者在梳理新《公司法》第51條、第52條后,將催繳義務的整體流程及法律后果總結如下(見圖1)。

立法對于核查和催繳在表述上均為“應當”,并在其后又規定未履行該義務,給公司造成損失的,負有責任的董事應當承擔賠償責任。由此可見,董事對股東出資的催繳義務應當為強制性義務。但新《公司法》第52條又規定了“可以”在催繳書中載明寬限期,似乎又為催繳制度設置了彈性空間。對此不免產生疑問,如果催繳書中載明寬限期為十年、二十年甚至更久是否合法?寬限期的規定在實踐中是否有可能架空催繳制度?又或者,這是否是立法有意為之?想要解答這些問題,需要重新審視催繳制度入法的商業和立法背景,以及催繳義務作為勤勉義務的特性。

實踐中,在新《公司法》頒布前的較長一段時間內,即有公司在章程中規定了對股東出資的催繳義務。有學者認為,是否必須“催”,應當區分公司內外關系,如涉及公司外部第三人利益,則公司必須催繳;如僅為公司內部關系,則完全交由公司自治。【參見袁碧華:《“認”與“繳”二分視角下公司催繳出資制度研究》,載《中國法學》2019年第2期,第202頁。】這一觀點充分尊重公司自治,較為貼合實踐中部分公司在章程中規定催繳義務的性質,而且分情況決定是否催繳也比較符合催繳義務作為勤勉義務的性質。但在全面認繳制改革以前,通過墊資等非法途徑規避實繳制約束的方式也并不少見。因此,無論是實繳制還是認繳制,商業實踐都在不斷探索不同的方式來實現資源的最優配置,即便這種方式可能并不合法。“公司法的本質是商事法律制度,公司資本既是法律關注的對象,更是公司本身的事務以及資本市場的焦點,它在商業實踐中展開的圖像遠比在公司法條文中呈現的面貌立體而豐富。”【劉燕:《公司法資本制度改革的邏輯與路徑——基于商業實踐視角的觀察》,載《法學研究》2014年第5期,第34頁。】但立法的微小變動又會對商業實踐產生巨大影響,因此,我們在對法律進行解釋時更應直面商業實踐這一鮮活的現實圖景,而不是機械地以“應當”或者“可以”來作非黑即白的屬性界定。

認繳制可能帶來的繳資難題也曾引發學界對認繳制改革的質疑,認為實繳改認繳不僅欠缺合約邏輯和經濟邏輯,也不符合我國的文化偏好。【參見蔣大興:《質疑法定資本制之改革》,載《中國法學》2015年第6期,第136頁。】不過隨著時間推移,認繳制釋放的利好逐漸顯現,質疑之聲也逐漸減弱,但繳資問題依舊未能解決,由此引發了諸多對加速到期、催繳等問題的熱議。事實上,學者關注的繳資問題在實踐中可能呈現出不同樣態,對現實中可能出現的情況進行總結后可以發現,股東認繳屆期可能出現以下三種情形。

情形一:公司亟需資金,而股東認繳出資已屆期限,倘若不及時催繳出資,公司將難以償還對外債務或者喪失發展壯大的機會。

情形二:公司發展蒸蒸日上,資金充裕,而股東認繳出資已屆期限,催繳與否,在可預期的未來都不會對公司產生影響。

情形三:股東A是公司的重要合作伙伴,為達成長期利益同盟關系而有償贈與其公司股份,此時該筆認繳出資已屆期限,倘若催繳甚至發出失權通知,公司很可能喪失這一客戶,或者股東A系持有標的公司51%股份的母公司,標的公司本就是母公司的代工廠,如果母公司喪失股份,標的公司也將失去全部業務。

針對情形一,可以預見的是,只要是有能力進行催繳的董事都會以合法途徑進行催繳,以避免公司處于不利境地。此時,新《公司法》第51條所賦予的催繳義務就變成了董事手中的有力武器。此外,值得注意的是,倘若公司亟需資金是為了償還債務,則無論是依據新《公司法》關于出資加速到期的規定,還是依據《公司法司法解釋(三)》第13條的規定,相關債權人都可以直接請求屆期股東在認繳出資范圍內承擔責任,此時是否進行催繳已無關緊要。針對情形二,董事是否催繳都對公司沒有影響,因其在預期時間內不會對公司產生不利影響,故董事不進行催繳也不會觸發新《公司法》第51條第2款的責任條款,所以從實然角度來講,在董事不催繳且不給公司造成利益損失的情況下,董事并不會受到懲罰。針對情形三,新《公司法》第51條規定的情形會使其陷入尷尬境地,此時公司不缺資金則罷,倘若公司亟需資金,兩害相權,則可能導致公司最終仍舊不會選擇催繳,此時新《公司法》第51條顯然并沒有給公司兩害相權的機會。由此可以看出,公司如何對屆期股東繼續催繳應當有權根據自身情況進行選擇,屆期必須嚴格履行催繳義務并不符合商業實踐的需求8gd88Q+eg7s5Be7QMeWSn/ph4pf+yNvgyBC/QgsjRCc=,因而公司設置較長的寬限期并不必然違法,機械地將新《公司法》第51條理解為一種強制性規定,可能會造成法律對商業實踐的過度介入。

前述三種情形傳達了一項重要的觀念,即商業的事應當交由商人去判斷,法律不宜過多介入。然而,一旦商業實踐的自治程度以損害為目的或者造成了實際損害,法律就需要對其進行干預。由此也可以看出,為何新《公司法》第51條規定只有在“給公司造成損失”的情況下才會追究董事的法律責任,而并非不履行義務就要承擔法律責任,這顯然是為了給予公司足夠的自治空間。那么,對于設置較長寬限期的情況,將如何進行判斷?首先需要假設,催繳系董事會作出的決策或者董事的行為。在這一前提下,如何判斷董事是否違反了催繳義務?如前所述,董事催繳義務系勤勉義務,其判斷標準應當遵照商業判斷規則,即首先認定該行為符合商業判斷,進而賦予股東、公司或其他主體以挑戰的權利,此時應由董事舉證證明其行為符合商業判斷規則。判斷董事行為是否符合商業判斷規則,需要理解和適用新《公司法》第180條第2款,即董事勤勉義務的標準。美國主流觀點以“二分法”認定勤勉義務的標準,即司法判定標準和行為標準,前者體現為商業判斷規則,是一種類似于重大過失的標準,對注意程度要求較低,后者則停留在應然層面,即對管理者需要以普通人的注意程度來要求。【See Melvin Aron Eisenberg,The Divergence of Standards of Conduct and Standards of Review in Corporate Law,62Fordham Law Review437,437-439(1993).】德國則形成了“專家標準”,相較而言,我國新《公司法》第180條第2款所確立的是“嚴格客觀標準”,與德國的“專家標準”相類似。這一標準適用于催繳義務,即要求董事要為公司的最大利益盡到管理者通常應有的合理注意,法院應以“嚴格客觀標準”作出判斷,倘若董事的行為不符合這一標準,如無限延長寬限期并不符合“管理者通常應有的合理注意”標準,即應判定董事的行為違反催繳義務,并對由此給公司造成的損失承擔法律責任。

四、董事違反對股東出資催繳義務的法律責任

完成前提條件、催繳程序的論證后,倘若董事未履行或者不恰當履行對股東出資的催繳義務,應當如何追究責任人的法律責任,是催繳義務的最后一環,也是至關重要的一環。前文既已明確董事對股東出資的催繳義務系勤勉義務,對新《公司法》第51條第2款的解釋就應當沿著勤勉義務的理念與責任體系展開。但正如有學者所言,我國《公司法》的相關規范并未著意劃分忠實義務和勤勉義務的界限,進而出現忠實義務和勤勉義務混用的案例。【參見葉林:《董事忠實義務及其擴張》,載《政治與法律》2021年第2期,第17頁。】不僅如此,筆者認為,無論是在立法還是司法實踐中,對于違反勤勉義務的法律責任都未能建立起具有特殊性的規范和評價體系,以至于勤勉義務在實踐中僅僅成為說理的工具而非裁判的依據。對勤勉義務的這一固有偏見不利于理解新《公司法》第51條所規定的責任條款,因此,有必要重新認識董事違反股東出資催繳義務的認定標準與責任范圍。

(一)董事違反對股東出資催繳義務的認定

董事對股東出資的催繳義務系勤勉義務,因此,對該義務的違反應當適用違反勤勉義務的認定標準。當前,世界各國通行的勤勉義務標準主要有兩種,即主觀標準和客觀標準,其中客觀標準又分為嚴格客觀標準和一般客觀標準。主觀標準早期盛行于英國,即只要董事盡到了其技能水平和經驗所要求的一般勤勉,就視為其已履行了勤勉義務。有學者指出,不同董事被賦予了不同程度的經驗和注意,因而唯一現實的勤勉義務標準只能是一個主觀性的標準。【See A.J.Boyle,Draft Fifth Directive:Implications for Directors’Duties,Board Structure and Employee Participation,13Company Law No.1,at7(1992).轉引自任自力:《公司董事的勤勉義務標準研究》,載《中國法學》2008年第6期,第85頁。】不過這一標準陷入了“能力越大,責任越大”的悖論,引發了董事的不滿,因而在后來的判例中形成了針對執行董事與非執行董事并根據董事專業資質不同而分別適用主觀標準和客觀標準的局面。一般客觀標準以美國為主,即要求董事盡到“普通謹慎勤勉之人”的標準即可。德國則采取嚴格客觀標準,即董事在處理公司事務時應具備“普通謹慎之業務執行人或商人”的注意,這里的“業務執行人或商人”對公司事務的注意程度通常要遠高于一般人,其實質是一種專家注意標準。【參見馬一德:《公司治理與董事勤勉義務的聯結機制》,載《法學評論》2013年第6期,第80頁。】新《公司法》第180條第2款首次明確了勤勉義務的標準,即“執行職務應當為公司的最大利益盡到管理者通常應有的合理注意”,由此可以看出,新《公司法》第180條第2款采用的是嚴格客觀標準。

勤勉義務的認定標準表明董事應當在何種程度上為公司的利益盡職盡責,適用于催繳義務,就要求董事在履行催繳義務時要盡到一個管理者通常應當盡到的合理注意,即其履行或者變通履行催繳義務的行為應當符合管理者這樣一個理性人的標準。倘若董事怠于履行義務而給公司造成了損失,則其行為顯然不符合一個理性管理者所應當具有的合理謹慎,應當認定其違反了催繳義務。

不過,是否違反勤勉義務仍然要遵循商業判斷規則,我國司法裁判中對此已有所實踐。例如,某案件中的公司總經理判斷失誤,采購了一批存在質量瑕疵的貨物,其公司客戶因貨物質量不合格不予提貨,從而給公司造成了經濟損失。之后公司以該名總經理違反勤勉義務為由主張其承擔賠償責任。【參見最高人民法院(2020)最高法民申640號民事裁定書。】該案的一審和二審法院均認為,采購貨物存在瑕疵只能說明該名經理存在經營判斷失誤,并不能證明其主觀上具有損害公司利益的過錯,故不能認定其違反了勤勉義務。再審中,最高人民法院進一步指出,勤勉義務所要求的盡一個普通謹慎之人在類似情況下應當盡到的合理注意,是經過實踐而被逐漸總結出來的標準。面對不斷變化的商事交易實踐,如果要求每一個經營判斷都是正確的,將導致公司高級管理人員過于小心謹慎,甚至厭惡交易機會,從而降低公司經營效率,最終不利于實現公司和股東的利益。特別是在不涉及公司高級管理人員個人利益與公司利益沖突等可能違反忠實義務的情形中,公司高級管理人員依照法律和公司章程履行經營管理職責的行為,應當受到法律的認可和保護。

在具體適用商業判斷規則的問題上,美國法上的商業判斷規則較為典型,其采用舉證責任倒置的方式對董事的保護程度較高,但是案件當事人對于消極事實的舉證十分困難,原告作為股東或公司其實很難舉證證明董事決策是“非善意”“未經充分知悉”或“非為公司之最大利益”。因此,筆者認為,我國所需要的商業判斷規則應當是一種抗辯規則,即董事在被訴請承擔責任時,其可以自行證明決策行為符合商業判斷的幾方面要件,即便其行為最終給公司造成了損失,只要該行為符合商業判斷,仍然不應令其承擔法律責任。

(二)董事違反對股東出資催繳義務的責任范圍

董事違反對股東出資的催繳義務應當承擔的法律責任不同于一般意義上的侵權責任,因為這其中還涉及與股東出資義務的區分、責任承擔的對象、給公司造成損失的認定等問題。

1.董事違反催繳義務承擔的是獨立責任

《公司法司法解釋(三)》第13條第2款規定,“公司債權人請求未履行或者未全面履行出資義務的股東在未出資本息范圍內對公司債務不能清償的部分承擔補充賠償責任的,人民法院應予支持”,第4款則規定,債權人可以請求未盡信義義務的董事承擔“相應責任”,并且董事承擔責任后,“可以向被告股東追償”。由此可以看出,《公司法司法解釋(三)》第13條雖然明確了董事對增資時股東認繳的出資負有催繳的勤勉義務,但歸根結底這一勤勉義務所指向的仍然是股東的出資,董事對其未履行勤勉義務所應承擔的法律責任是一種不真正連帶責任,相當于一種擔保責任。而新《公司法》第51條所規定的法律責任產生的前提是“給公司造成損失”,即該法律責任并非指向股東未認繳的出資,而是指向董事未履行催繳義務,股東也未履行繳資義務,進而因資金缺乏給公司造成的損失。這種損失既可能表現為公司使用自有資金償還對債權人的債務,使公司資金出現短缺,也可能表現為公司因股東未出資而陷入財務困境,甚至破產等情形。所以,新《公司法》第51條情形下董事違反催繳義務并承擔法律責任的邏輯是“董事對公司負擔信義義務——董事未履行該信義義務——造成公司損失——董事承擔法律責任”,而《公司法司法解釋(三)》第13條情形下董事法律責任的邏輯則是“債權人對股東未履行出資義務的代位權【關于《公司法司法解釋(三)》第13條規定代位權問題的探討,可參見劉俊海:《論公司債權人對瑕疵出資股東的代位權——兼評〈公司法(修訂草案二審稿)〉》,載《中國應用法學》2023年第1期,第44-57頁。】——董事未履行催繳義務——董事承擔不真正連帶責任”。可以看出,兩種責任的邏輯存在顯著差異,責任指向的對象也明顯不同。

2.董事違反催繳義務應當向公司承擔責任

從《公司法司法解釋(三)》第13條第4款與新《公司法》第51條的對比來看,董事違反催繳義務所應當承擔責任的對象并不相同,前者指向債權人,后者指向公司。在已明確董事催繳義務系信義義務的前提下,違反催繳義務應當承擔責任的對象問題實際上就演變成了信義義務的對象問題。通常情況下,信義義務的探討都建立在董事與公司之間系受托人與信托人的信托關系基礎上,但關于公司的各種理論似乎又模糊了董事與公司之間的法律關系。例如,以公司法的團體生產理論、利益相關者理論等為代表的公司理論即主張董事作為受托人,既要對公司負責,又要兼顧其他利益相關者的利益,在這些理論中,董事雖然是公司的受托人,但同時也是股東、債權人、社會公眾的受托人。【See Margaret M.Blair&Lynn A.Stout,A Team Production Theory of Corporate Law,85Virginia Law Review247(1999);Stephen Bottomley,The Birds,The Beasts,and The Bat:Developing aConstitutionalist Theory of Corporate Regulation,27Federal Law Review243(1999).】但這類觀點遭到公司契約論的質疑,認為企業社會責任理論要求董事考慮非股東利益,會導致董事在經營決策時無所適從。【參見[美]弗蘭克·H.伊斯特布魯克等著:《公司法的邏輯》,黃輝編譯,法律出版社2016年版,第17頁。】不過公司契約論主張的股東利益至上,在一定程度上也并不承認董事與公司之間的信托關系。依據對信托關系的劃分,信托分為對人的信托和對目的的信托【See Paul B.Miller&Andrew S.Gold,Fiduciary Governance,57William&Mary Law Review513,519-524(2015).】,筆者認為,董事對公司更符合一種目的信托,即以營利為目的或者基于公司章程而設定的其他目的。這也能解釋公司履行社會責任的合法性,因為部分情況下的公益行為或者履行社會責任的行為具有經濟價值,如企業捐贈可以提高企業知名度,為其帶來更高的收益。因此,董事只對公司負有信義義務。在這一背景下,董事違反催繳義務,本質上是違背了其對公司負有的信義義務,給公司造成損失的,應當對公司承擔賠償責任。倘若債權人代位請求董事承擔替代股東出資的責任,其原理也應當是董事對公司承擔責任后,公司再對相應債務進行清償。

3.如何理解“給公司造成損失”

相較于《公司法司法解釋(三)》第13條的規定,新《公司法》第51條所規定的“給公司造成損失”容易在實務中與股東未繳納之出資混淆。筆者認為,“給公司造成損失”應當作廣義的解釋。其一,催繳義務雖然指向股東認繳而未繳的出資,但董事未履行催繳義務,股東也未繳納出資,并不意味著就一定會給公司造成等同于股東未繳納出資數額的損失。如前所述,倘若公司資金充裕、經營良好,即便股東未按期繳納出資也不會給公司造成多大的損害。因此,“給公司造成損失”不能等同于股東未繳納出資,董事未履行催繳義務,也不能就此認定給公司造成了損失。其二,董事未履行催繳義務與“給公司造成損失”之間應當存在因果關系,這一因果關系的認定符合勤勉義務的一般認定標準,即符合嚴格客觀標準和排除商業判斷。其三,在完成違反催繳義務和存在因果關系的論證之下,所造成的損失才應當屬于真正意義上的“給公司造成損失”,但這類損失仍應當限于消極意義上的損失,即實際利益的減損,而非公司未來可得利益的喪失。

五、余論

新《公司法》第51條明確規定了董事催繳義務并在第52條輔以股東失權制度,既夯實了董事責任,又加強了董事會的權限,將有效解決長期以來困擾學界和實務界的由認繳制所帶來的繳資難題。但董事催繳義務與股東失權制度入法并非終點,相反,它也可能帶來一系列法律適用上的問題。除了本文所指出的前述問題外,新《公司法》第51條與《公司法司法解釋(三)》第13條第4款之間的銜接或協調問題同樣也是接下來司法解釋應當重點關注的內容。在近些年的司法裁判中,法院經由《公司法司法解釋(三)》第13條第4款的擴大解釋而主張董事對股東出資負有催繳義務,也多是以增資出資與設立出資之間不存在本質區別為前提。因此,在新《公司法》已正式施行的情況下,《公司法司法解釋(三)》第13條是否需要修改以及如何修改也將成為董事催繳義務延伸出的一個重要問題。ML

On the Obligation of Directors to Demand Payment from

Shareholders for Capital Contributions

WANG Yuying

(School of Juris Master in China University of Political Science and Law,Beijing102249,China)

Abstract:The new Company Law has introduced asystem for demanding shareholders to pay their subscribed capital and asystem for shareholders to lose their rights,which has solved the longstanding problem of capital contribution in both theoretical and practical fields,and can be regarded as asignificant progress in legislation.However,the legal nature of the obligation to demand payment,the prerequisites for the obligation to demand payment,the performance of the obligation to demand payment,the determination of violations of the obligation to demand payment,and their legal responsibilities still need further explanation.The obligation of directors to demand payment from shareholders for capital contributions should first be afiduciary obligation,and secondly,it should be adiligent obligation of directors towards the company.The prerequisite for demanding payment is to verify the capital contribution of shareholders.The scope of verification should not only include the overdue payment under normal circumstances,but also include the early payment of capital by shareholders caused by accelerated maturity of capital contributions and the fiveyear subscription system.Therefore,the verification content includes the subscription and actual payment status of shareholders,whether the company is unable to repay debts,etc.Based on the interpretation of Articles51and52of the new Company Law,the obligation to demand payment can be fulfilled by directors in practice,or by any entity that can represent the company’s organs.When adirector fulfills the obligation to demand payment,due to the diligent nature of the obligation to demand payment,the director’s call for shareholder contributions can be freely exercised based on commercial judgment during the grace period.The determination of adirector’s violation of the obligation to demand payment should follow“strict objective standards”,and“causing losses to the company”should be understood as anegative reduction in the actual interests of the company.Directors should bear legal responsibility to the company,and only to the company.This responsibility is not equivalent to the legal responsibility of replacing shareholders in fulfilling their capital contribution obligations.

Key words:subscription system;obligation to demand payment;diligence obligation;fiduciary duty

本文責任編輯:黃 匯 武 晉