基于全生命周期的民用飛機設計成本評估與控制

2024-12-31 00:00:00肖君倪珊

航空財會 2024年6期

關鍵詞:全生命周期

摘 要 通過民用飛機全生命周期成本的方法研究,本文對民用飛機項目通常采用的研制流程、研制模式、成本估算方法和成本控制方法進行了介紹。在此基礎上,著重分析了設計活動在研制流程中的活動范圍,提出面向全生命周期設計成本的控制思路,包括各階段成本評估框架建立、成本估算方法選擇和目標成本法的應用等。在主制造商與供應商模式下,通過深入分析飛機研制全生命周期的設計成本控制實踐,對設計流程的成本定義過程、各階段設計成本評估方法選擇、目標成本優化等問題進行了論述。

關鍵詞 設計成本;全生命周期;目標成本法;民用飛機;研制流程

DOI: 10.19840/j.cnki.FA.2024.06.003

從古至今,自人們開始有經濟活動起,成本概念就在人們的意識中有了初步體現。隨著工業生產的發展,近些年成本概念在人們從事經濟活動中占據了重要地位,尤其在大型復雜工程中開始使用系統工程的概念來解決問題。民用飛機研制就是現代工業體系下的重要系統工程分支之一。如何在民用飛機研制過程中將關系到工程成敗的成本按照系統工程的思路來考慮,實現成本的有效管控,做到造得出來,賣得出去,是一個重要的理論和實踐課題。目前民用飛機在飛機設計與制造過程中,基本是沿用主制造商與供應商的體系進行項目運作,雖然已經在飛機研制過程中引入系統工程的概念,如研制流程管控、設計需求追溯、制造流程控制等,但是在民用飛機設計過程中的成本管控,還是缺乏系統的管理方法。本文將民用飛機成本管控引入系統工程概念,試圖將全生命周期的成本管理方式作為飛機設計成本管控的解決途徑。

全生命周期成本(Life Cycle Cost,LCC)的理論最早出自美國軍方開展裝備研制的時期,在裝備研制過程中美國的科研人員進行了項目成本管控的研究,該研究由美國軍方后勤主管部門負責,主要進行軍用裝備“從論證到退役”全生命周期的成本管控、分析和優化等問題研究[1]。歐美發達國家隨后在軍用裝備項目中不斷使用全生命周期成本控制方法進行項目管理。近些年,全生命周期成本思想已經開始在各類工業領域的產品研發設計中大量使用,其中,民用飛機設計領域也開始使用全生命周期成本的思想進行設計工作的成本控制,以利于民用飛機設計、制造和運營成本的降低。民用飛機研制項目是一類技術、資本密集型的典型復雜工程項目。當民用飛機項目進行全生命周期研制時,民用飛機研制成本的責任主體不斷變化,從初期由主制造商承擔,到后期由運營商承擔。產品設計階段費用只占產品整個階段成本的20%,卻決定了產品全生命周期成本的95%[2],如圖1所示。因此,如何協調解決不同成本主體之間的設計成本,是全生命周期成本控制的重要問題。雖然,民用飛機全生命周期成本方法在國內外主制造商使用時還沒有形成固定統一的思路,但是基于民用飛機項目研制的特點,在項目研制時使用全生命周期成本理論開展民用飛機設計是可行的。其中,項目成本管理中常用的成本分析方法已經應用于民用飛機研制,主制造商在不同研制階段使用合適的估算方法,能為設計成本的精準控制提供一定的幫助。在此,民用飛機研制在采用全生命周期的系統工程概念后,可在不同研制階段依據研制階段的設計工作特點,有針對地采用不同的設計成本估算方法,并引入目標成本法提高民用飛機的設計管理能力,使設計工作高效、有序地開展。

一、飛機項目全生命周期成本研究現狀

從20世紀70年代開始,國外民用系統工程開始嘗試使用全生命周期成本的方法和分析思路。基于全生命周期成本在系統工程中的應用,各類項目先后建立了一些不同的LCC分析模型,如綜合LCC 模型[3]、面向成本設計模型(Design For Cost,DFC)[4]、作業成本法模型(Activity Based Costing,ABC)[5]等。20世紀50年代美國就已經起步研究全生命周期成本概念,在形成一定理論基礎后,開始在系統工程中使用LCC,經歷了最初的定費用設計方法(Design To Cost,DTC)階段,隨后發展到將費用作為獨立變量(Cost As Independent Variable, CAIV)方法階段[6]。國內的LCC方法研究,以前大多集中在軍用產品項目上,先后形成了一些成本分析方法,如基于產品效能的費用分析方法、產品建設綜合壽命周期費用法等。同時全生命周期費用的估算和控制還在航天工程項目、航海工程項目中開始應用。近些年,國內的科技工作者在全生命周期成本分析過程中開始使用很多新技術,如人工智能、物聯網、區塊鏈技術等。

國內民用飛機研制開展全生命周期成本管理比較晚,目前項目成本管理還需根據項目特點完善體系,成本管理應用的方法還僅局限于價值工程、定費用設計、掙值管理等,并沒有將CAIV運用起來。同時,業內對民用飛機成本管理認識上還存在很大誤區,主要包括兩點:一是成本控制重心滯后,主要精力放在飛機的制造階段,更有甚者放在運營階段,造成研制階段只管設計,不管成本,直接造成飛機的單機價格失控;二是在飛機成本控制時,從飛機預研階段開始,研發團隊從設計的角度就開始盡可能地降低飛機設計成本,從而能給啟動用戶一個非常有吸引力的單機價格,而基本不考慮飛機全生命周期成本,導致飛機在運營后,運營成本高企不下,制造出來的飛機“買得起”卻“用不起”,直接影響飛機的銷售。因此,按照全生命周期成本管理的概念對民用飛機研制全流程進行控制是目前迫切需要解決的問題,尤其是影響全生命周期成本的設計費用控制問題。

二、全生命周期設計成本控制方法

(一)民用飛機研制階段

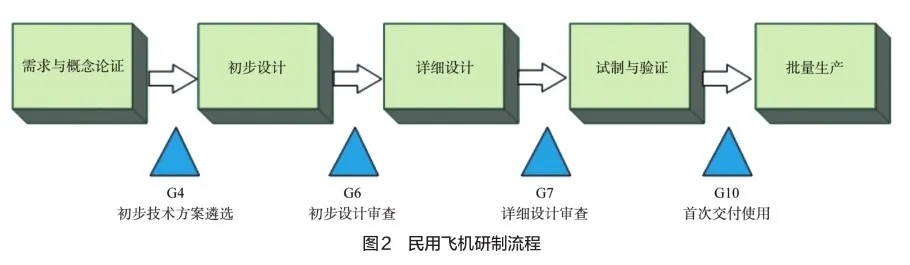

民用飛機研制過程中,首先遵從全生命周期的研制流程,目前該流程一般按照研制階段的劃分執行,如圖2所示。依次為需求與概念論證、初步設計、詳細設計、試驗與驗證、批量生產等階段[7]。根據設計工作的需要在各階段之間有明確的轉段要求,如初步設計階段如想轉入下一階段,則必須完成飛機項目的初步設計審查工作。民用飛機設計過程中又有自身的特點,很多設計工作按照主制造商與供應商的模式進行分工、設計。民用飛機設計的基礎是需求的追溯,基于需求才能實現飛機的功能定義和架構設計。而如何將飛機需求的追溯和設計成本、飛機研制流程結合起來,才是解決民用飛機設計成本合理控制的研究方向。由此可見,民用飛機研制過程不是僅從一個維度考慮,而是需要考慮研制模式、飛機研制流程、需求追溯等多維度的研制內容。具體需遵循主制造商與供應商的研制模式,按照民用飛機的研制流程具體開展,進行基于需求的飛機功能分析和架構設計,最終實現民用飛機設計成本的控制目標。

(二)民用飛機研制階段各階段成本評估框架建立

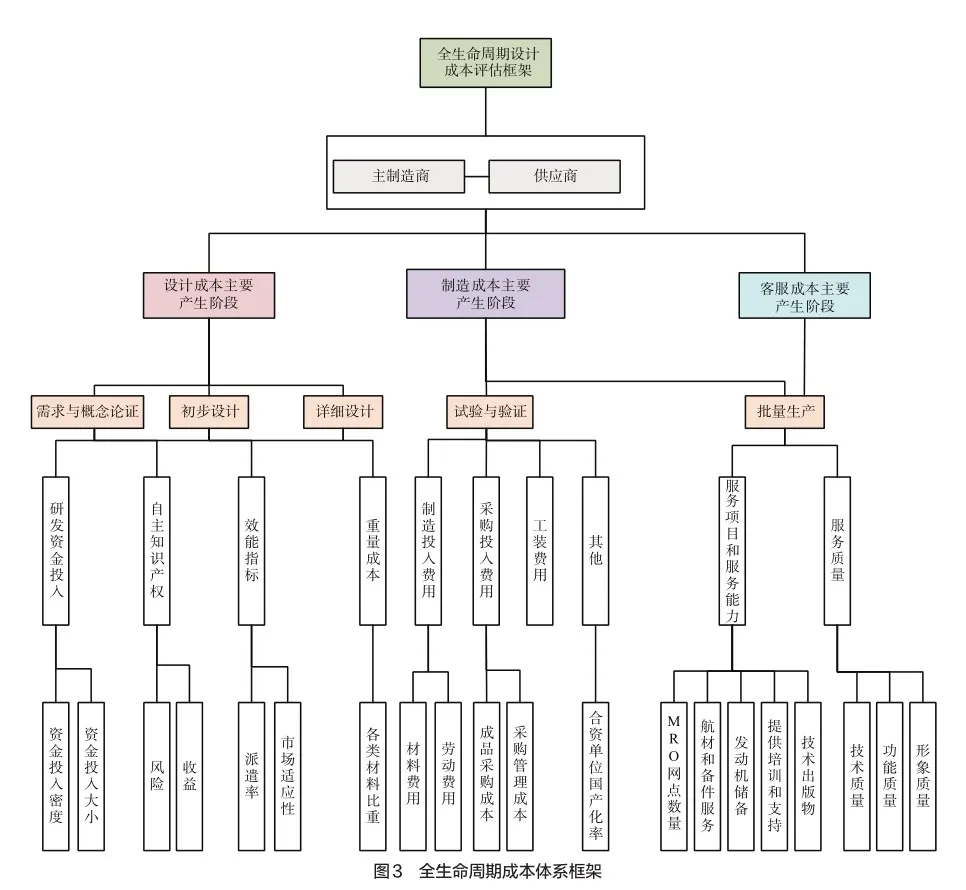

中國商飛很早就開展了全生命周期經濟性指標體系框架研究,并基于經濟性分析的角度提出了民用飛機全生命周期經濟性指標體系框架的概念。隨著民用飛機研制體系的變化,目前主要采用主制造商與供應商的模式,按照民用飛機研制流程開展飛機的設計工作。基于此,可建立民用飛機全生命周期成本評估模型,如圖3所示。在進行全生命周期成本控制時,從主制造商與供應商兩方面進行成本考慮,將成本按出現的階段分為設計成本主要產生階段、制造成本主要產生階段和客服成本主要產生階段等三個階段,并按照民用飛機研制的五個主要階段將民用飛機研制過程的成本分解下來,形成一個完整的基于民用飛機研制流程、成本分解習慣和民用飛機研制模式的全生命周期成本體系框架。

(三)成本估算方法選擇

在全生命周期成本框架下,民用飛機設計成本工作評估的開展不會出現遺漏項目,但目前成本評估的方法有很多種,在各個研制階段采用什么方法進行成本評估,需按照各個階段的研制特點視情選擇。依據國外學者在成本估算方法的研究,可建立民用飛機成本估算方法體系[8],如圖4所示。通過定性和定量的分類方法,將多種成本估算方法按類別系統地應用到全生命周期的成本估算中,此體系作為民用飛機研制過程使用成本估算方法的基礎,可準確選出適合的成本估算方法。

目前,民用飛機研制過程中成本估算主要采用以下五種計算方法。

1. 參數費用法

參數費用法采用定量的分析思路,根據同類民用飛機過往積累的數據,結合定性分析中的類比方法,使用回歸分析方法建立目標模型,在模型中主要討論飛機設計參數與研發成本之間的關聯,然后利用該模型中形成的費用函數推出同類新研、改進機型的成本費用。參數費用法應用到系列化飛機項目的近似模型成本費用估算,簡單實用。

2. 類比費用法

類比費用法是一種項目初期適合采用的費用估算常用方法。民用飛機項目研制時一般采用系列化發展的方式,此方法適用于系列化發展的飛機或具有近似飛機特征的成本估算。使用此方法開展飛機項目成本估算,容易實現,但是主要存在的問題是精度較差。類比費用法一般適合在研制周期的設計階段使用。

3. 工程費用法

工程費用法采用“自下而上”的思路,結合工作分解結構和成本分解結構的成果,對工作分解單元的成本費用進行估算的一種常見方法。核心工作是開展項目分解結構工作,并在其開展活動時,同步開展成本分解結構工作,最后將成本分解結構中每個成本單元的成本費用合計出來,就可得出相應飛機項目的總費用[9]。工程費用法一般應用在除需求與概念論證研制階段以外的所有工作中。

4. 仿真模型法

仿真模型法使用飛機項目特征,應用計算機仿真方式,建立對應項目的成本模型。此方法目前常采用蒙特卡洛技術,建立費用估算模型(如RADSIM模型等)。仿真模型法在對復雜度高的飛機項目進行仿真建模時,會出現很多不協調的問題,因此一般不用于大型復雜飛機項目成本費用估算,通常在研制周期的設計階段使用。

5. 外推費用法

外推費用法和類比費用法相似,但相對而言,外推費用法是一種更加準確的費用估算方法。在研飛機新項目和原來已經完成的飛機項目進行技術狀態比對,技術狀態差異程度決定了成本估算的準確性。一般適用于改進、改型的飛機項目。型號與原準型號技術狀態差異的大小決定了評估方法的準確性,一般情況下應用于民機型號改型設計費用的估算。外推費用法一般應用在除需求與概念論證研制階段以外的所有工作中。

(四)目標成本法

目標成本法是以民用航空市場需求為導向,將目標利潤和目標售價作為目標,建立主制造商飛機項目目標成本的方法[10]。根據飛機項目的目標成本,通過評估民用飛機的市場需求和目標用戶需求,初步評估飛機項目的市場價格接受度,同步調查相似飛機項目的市場售價,從而預測新研飛機項目的目標售價和預計利潤,最終形成合理的民用飛機目標成本。

民用飛機研制之初,就按照整體的研制思路,需按照全生命周期的概念開展項目運作,將研制階段按照工作進展分為幾個階段。最初開展工作的研制階段需同步進行項目的目標成本全生命周期估算。在民用飛機各研制階段轉換前,需按照當時階段的項目工作開展情況對目標成本進行改進性評估,并進行調整。全生命周期飛機項目目標成本=單架目標成本+運營目標成本。其中,單架目標成本=單架市場價格-預期利潤,運營目標成本=直接使用成本+間接使用成本。

三、全生命周期設計成本控制實踐

(一)全生命周期設計成本

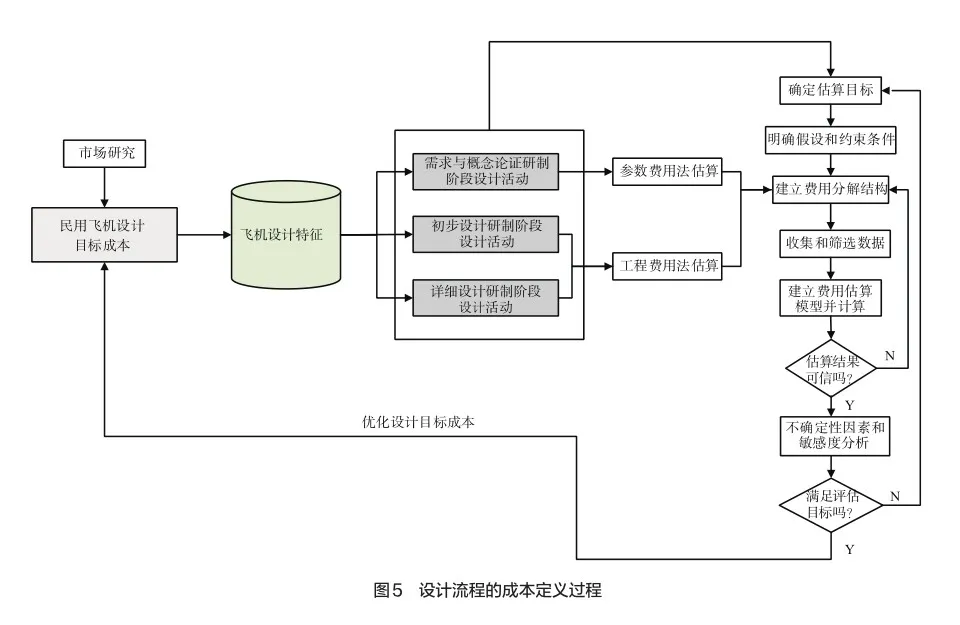

設計成本主要產生在需求與概念論證、初步設計、詳細設計三個飛機研制階段,并影響著民用飛機全生命周期成本的95%,在此針對需求與概念論證、初步設計、詳細設計三個飛機研制階段的設計成本進行研究。設計成本工作在研制流程體系下采用目標成本法開展。依據市場研究獲得初始的民用飛機設計目標成本,在具體開展研制階段工作時,按照不同研制階段的設計任務需求,確定設計成本估算的目標。設計成本主要產生的各階段分別選擇合適的成本費用估算方法。其中,在需求與概念論證階段采用參數費用法對此階段的設計工作進行成本費用評估,建立費用分解結構,并根據評估模型進行計算,將結果以目標成本的形式優化;在初步設計、詳細設計兩個研制階段采用工程費用法進行成本費用評估,并根據評估的結果對已有的民用飛機設計目標成本進行優化,如圖5所示。

(二)各階段研制設計成本控制注意事項

1. 各階段設計成本評估方法選擇

民用飛機研制階段中的每個階段都具有其在設計工作中的特點,同時積累了相應階段相似飛機的設計成果。不同的研制階段在選擇估算方法時是有區別的。在選擇估算方法進行設計成本評估時,需將各個階段的設計特點進行全面細致的研究,按照研究結論形成統一兼容的估算體系,并根據全生命研制周期的需求變化(市場需求、技術需求、環境需求等)開展持續的估算體系迭代,從而保證估算方法的適用性和協調性。另外,在選擇設計成本估算方法過程中需要考慮如何將創新設計技術應用于飛機項目,同時還需考慮設計成本估算方法選擇對全生命飛機研制周期帶來的影響因素,這些考慮會對設計成本估算帶來較大不確定性因素。

2. 主制造商與供應商模式對設計成本的影響

目前民用飛機一般采用主制造商與供應商模式開展項目研制。與其對應的,民用飛機設計成本控制也按照此模式展開。主制造商在設計成本控制時關鍵是基于飛機項目利潤最大化原則,能夠保證飛機總的項目目標成本可以合理地分配到各供應商,同時保證各供應商能夠獲得一定的項目盈利,實現主制造商與供應商雙贏。在飛機項目中,如何根據各研制階段選擇設計成本估算方法,建立可行的成本分解架構,并在研制階段具有延續性,是一個需要重點關注的問題。同時,在主制造商與供應商模式下如何降低項目目標成本、細分成本分解結構樹、改善成本分解結構適用性等問題,是有效控制民用飛機設計成本應重點考慮的問題。

3. 目標成本的優化

在民用飛機設計成本控制中,設計目標成本中的要素作為獨立變量,會對項目研制決策起到重要作用。當出現飛機部件分解單元(某個系統或結構組件)偏離已經評估好的目標成本時,項目應分析具體原因,查找偏差,并開展估算方法和設計活動工作分解的優化工作。通過目標成本的優化,重新確定問題單元的目標成本,并按目標成本對設計活動進行完善。在目標成本循環優化、反復迭代的過程中,選擇有經驗的工程師成為目標成本能否有效優化的關鍵,因此,如何選擇合適的工程師從事目標成本優化是需要重點關注的問題。

四、結論

民用飛機設計工作的開展在飛機全生命周期研制工作中具有舉足輕重的作用,研制階段設計活動產生的飛機項目設計成本在飛機全生命周期成本中占比最大。從飛機研制源頭的設計活動開始,對全生命周期成本進行控制,是有效控制飛機項目成本的一種方式。因此,在飛機降本增效和民機競爭激烈的大背景下,主制造商加強飛機項目全生命周期成本管控是必然趨勢。主制造商應在各研制階段進行全面設計活動時,針對設計活動和費用之間的關聯進行綜合權衡,有效開展全生命周期設計成本控制。在后續的工作中,如何減少研制階段設計活動因考慮不周而導致的一系列飛機設計成本問題,是今后民用飛機設計成本控制的努力方向。 AFA

參考文獻

[1] 李曉勇,宋文濱.民用飛機全壽命周期成本及經濟性設計研究.中國民航大學學報[J].2012,30(2):48-55.

[2] Kaufmann, Markus. Cost/Weight Opti‐mization of Aircraft Structures[D]. Stockholm:KTH School of Engineering Sciences, 2008.

[3] FABRYCHY W J,BLANCHARD B S.Life Cycle Cost and Economics Analysis[M]. NJ:Prentice Hall, Englewood Cliffs,1991.

[4] EVERSHEIM W,NEUHAUSEN J,SEATERHENN M. Design to Cost for Produc‐tion Systems[R]. Paris,France:Annual of the CIRP,47,1998:357.

[5] ADNAN N,JIAN S D,STAVROULA B, et al. Product cost estimation: technique classi‐fication and methodology review[J]. Journal of Manufacturing Science and Engineering,2006(128):563-575.

[6] 禹彬彬.設計源頭入手,加強飛機全壽命周期成本管控[J].中國總會計師,2013,118(5):59- 61.

[7] 徐明,曾相戈,鄭朔昉,等.民用飛機研制程序:HB8525-2017[S].北京: 中華人民共和國工業和信息化部,2017.

[8] NIAZI A,DAI J S,BALABANI S, et al. Product cost estimation: technique classification and methodology review [J]. Journal of Manu‐facturing Science and Engineering -transactions of The Asme-JMANUF SCI ENG,2006,128(2):563-575.

[9] 于芹章,張福元,艾克武,等.武器裝備全壽命費用估算建模有關問題研究[J].裝備指揮技術學院,2003,14(4):18-21.

[10] 楊渤珺.目標成本法在主制造商-供應商模式下商用飛機成本管理中的適用性分析[J].新會計,2014(7):21+32.

(編輯:張春紅)

猜你喜歡

價值工程(2016年35期)2017-01-23 20:27:52

居業(2016年5期)2017-01-11 23:32:11

中國集體經濟(2017年1期)2017-01-04 08:21:06

科技視界(2016年18期)2016-11-03 23:54:06

中國科技博覽(2016年13期)2016-07-13 02:37:31

科技視界(2016年16期)2016-06-29 20:55:36

現代經濟信息(2016年9期)2016-05-24 15:28:26

中國科技博覽(2016年5期)2016-04-23 16:21:20

中國市場(2016年4期)2016-01-15 10:07:56