風(fēng)險(xiǎn)管理與現(xiàn)代商業(yè)銀行核心競爭力研究

2004-04-29 00:44:03許永池

市場周刊 2004年10期

<內(nèi)容摘要> 本文借助金融經(jīng)濟(jì)學(xué)以及微觀銀行學(xué)的理論知識(shí),結(jié)合一般企業(yè)核心競爭力學(xué)說,從風(fēng)險(xiǎn)管理與現(xiàn)代商業(yè)銀行核心競爭力關(guān)系入手,以金融中介理論為理論依據(jù),從理論與業(yè)務(wù)兩方面展開研究,總結(jié)出現(xiàn)代商業(yè)銀行的核心競爭力來源于“風(fēng)險(xiǎn)管理”。

關(guān)鍵詞: 核心競爭力金融中介 風(fēng)險(xiǎn)管理

一、核心競爭力概述

核心競爭力思想是20世紀(jì)90年代以來管理思想的一次變革。新的戰(zhàn)略管理思想認(rèn)為,核心競爭力是企業(yè)競爭優(yōu)勢的源泉,只有當(dāng)企業(yè)內(nèi)在的資源與能力是有價(jià)值的、異質(zhì)的、不能模仿的、難以替代的時(shí)候,他們可以成為企業(yè)的核心競爭力并通過一系列第管理成為企業(yè)的持續(xù)競爭優(yōu)勢。

在上個(gè)世紀(jì)90年代以后,核心競爭力思想成為企業(yè)戰(zhàn)略思想到主流,它是在企業(yè)經(jīng)營環(huán)境和企業(yè)本身發(fā)生變革的歷史背景下提出的。社會(huì)處于從工業(yè)時(shí)代向知識(shí)經(jīng)濟(jì)時(shí)代的變遷過程中,與企業(yè)經(jīng)營管理有關(guān)的環(huán)境因素和構(gòu)成企業(yè)經(jīng)營活動(dòng)的各種要素都在發(fā)生變化,企業(yè)的戰(zhàn)略管理更加注重內(nèi)在的獨(dú)特資源與能力的發(fā)掘與管理。

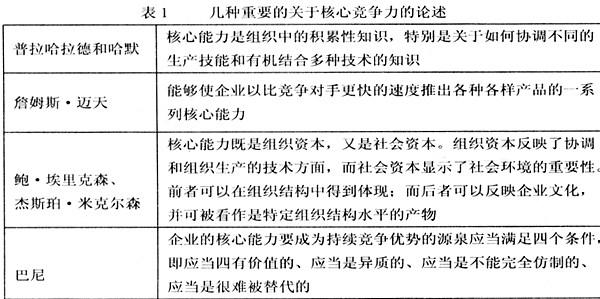

幾種重要的關(guān)于核心競爭力的論述見表1。

二、風(fēng)險(xiǎn)管理與現(xiàn)代商業(yè)銀行核心競爭力的關(guān)系識(shí)別

(一)、理論識(shí)別

很多年來,銀行業(yè)的學(xué)者和理論家都在試圖解答一個(gè)問題:銀行到底為什么會(huì)存在?根據(jù)阿羅-德布魯(Arrow-Debru)模型,銀行是多余的機(jī)構(gòu),企業(yè)和家庭通過市場相互作用,金融中介不扮演任何角色,當(dāng)金融市場是完善的和完全的時(shí)候,資金配置達(dá)到帕累托效率,不存在可由金融中介改進(jìn)福利的余地。而金融中介理論的出現(xiàn)和不斷發(fā)展(這與主流經(jīng)濟(jì)學(xué)中的交易成本理論和信息經(jīng)濟(jì)學(xué)理論是平行發(fā)展的),則更為完美的解釋了銀行存在的原因。同時(shí)通過該理論,我們也發(fā)現(xiàn)現(xiàn)代商業(yè)銀行核心競爭力來源于風(fēng)險(xiǎn)管理能力。傳統(tǒng)的金融中介理論認(rèn)為,金融中介存在的原因是可以節(jié)省交易成本和降低信息不對(duì)稱。而1997年,富蘭克林·阿倫以及安東尼·桑托麥羅兩位教授發(fā)表了著名的論文《金融中介理論》,金融中介理論進(jìn)入新的階段。新的金融中介理論則挖掘了兩個(gè)銀行的重要優(yōu)勢:經(jīng)濟(jì)風(fēng)險(xiǎn)優(yōu)化配置、降低一般投資者的參與成本。新的金融中介理論對(duì)傳統(tǒng)的金融中介理論進(jìn)行有益的補(bǔ)充。

1、建立在交易成本之上的金融中介理論

根據(jù)這種理論,金融中介的存在是由于金融市場的交易成本較高,金融中介能夠通過規(guī)模經(jīng)濟(jì)和專門技術(shù)來降低交易成本。金融中介把許多投資者的資金聚合在一起,隨著交易規(guī)模的擴(kuò)大,單位投資的交易成本就會(huì)下降。同時(shí),它還能更好地開發(fā)專門技術(shù)來降低交易成本。

金融中介可以看作是金融商品的生產(chǎn)者。對(duì)金融商品的需求是一種引致需求。交易成本包括搜尋成本、獲得信息的成本、評(píng)估和監(jiān)督投資的成本以及代理成本等。金融中介之所以存在是因?yàn)樗芙档徒灰壮杀尽=鹑谥薪槟芡ㄟ^幾種方式降低交易成本,其中最基本的方式就是做為造市者。它為潛在的買賣雙方聚在一起提供了場所,從而降低了信息成本。更高級(jí)的金融中介形式,如銀行,它在金融交易中自己也承擔(dān)風(fēng)險(xiǎn),它生產(chǎn)金融產(chǎn)品,在影響消費(fèi)者即期消費(fèi)和遠(yuǎn)期消費(fèi)的決策中都有減少交易成本的作用。以交易成本為基礎(chǔ)的金融中介理論強(qiáng)調(diào)的是:金融中介的作用是單個(gè)儲(chǔ)蓄者做不到的,或者即使能夠做到,代價(jià)也太大。由于這些交易成本的存在,金融市場是不完善的,因此需要金融中介存在。

從交易成本觀點(diǎn)看,金融中介有以下幾方面的作用:⑴能以較低的交易成本滿足消費(fèi)者對(duì)金融產(chǎn)品的需求。金融中介能以較低的資產(chǎn)轉(zhuǎn)換成商品和勞務(wù)的一般購買力。相應(yīng)地,消費(fèi)者若希望在未來消費(fèi),也可將其資金通過金融中介進(jìn)行投資,因而消費(fèi)者可以把任何數(shù)量的資金投資于任意長短的期間而不需要支付很高的交易成本。⑵金融中介能以較低的成本生產(chǎn)金融產(chǎn)品。金融產(chǎn)品生產(chǎn)中的投入包括文件的編制、信息收集和監(jiān)督方面的費(fèi)用,還需要特殊的知識(shí)。金融中介能夠通過文件從而能以較低的大數(shù)法則獲得規(guī)模經(jīng)濟(jì)。通過資產(chǎn)多樣化能夠降低風(fēng)險(xiǎn),還由于金融中介匯集巨額資金經(jīng)營,它能夠大批購買并持有多種不同的證券,從而降低交易成本。

2、以不對(duì)稱信息為基礎(chǔ)的金融中介理論

信息不對(duì)稱理論認(rèn)為,交易的一方對(duì)另一方不完全了解,交易雙方處于不平等地位,是金融中介存在的根本原因。信息不對(duì)稱可以分為兩類:事前的不對(duì)稱和事后的不對(duì)稱。事前的信息不對(duì)稱導(dǎo)致逆向選擇,而事后的信息不對(duì)稱引起道德風(fēng)險(xiǎn)。

當(dāng)借款人(企業(yè)家)比貸款人更了解項(xiàng)目的未來前景時(shí)就存在事前的信息不對(duì)稱。為了獲取借款人融資結(jié)構(gòu)的信息,必定要耗費(fèi)一些資源。這樣就帶來了評(píng)估成本。事前的信息不對(duì)稱導(dǎo)致逆向選擇,即最有可能不歸還貸款的人最有積極性尋求貸款。這使貸款成為不良貸款的風(fēng)險(xiǎn)增大,貸款者可能不發(fā)放任何貸款。也就是說,存在次品車問題,即不良公司更愿意發(fā)行證券,它降低了證券市場的有效性。

解決逆向選擇,可以用私人生產(chǎn)和銷售信息的辦法或政府管制的辦法。由于信息的公共產(chǎn)品性質(zhì),一個(gè)貸款人投資獲得的借款人信息,就會(huì)被其他貸款人利用,即存在所謂搭便車問題,這樣,私人生產(chǎn)信息還是不能解決次品車問題。政府對(duì)公司披露信息的要求弱化了逆向選擇,當(dāng)不能消滅它,因?yàn)楣救匀粨碛斜韧顿Y者更多的信息。因此,解決的辦法是把收集信息的機(jī)構(gòu)變成金融中介,使信息內(nèi)部化,內(nèi)部化到其貸款組合和投資當(dāng)中。金融中介機(jī)構(gòu)是生產(chǎn)公司信息的專家,能夠分辨信貸風(fēng)險(xiǎn)的高低。主要原因在于金融中介特別是銀行主要發(fā)放私人貸款而這就避免了搭便車問題。而(私人貸款是不交易的,其他投資者就不能把貸款的價(jià)格拉到難以補(bǔ)償信息成本的地步)金融中介持有大量非交易貸款,而且貸款通常還有抵押,這是它們得以成功地在金融市場上克服信息不對(duì)稱問題的關(guān)鍵。

事后信息不對(duì)稱的實(shí)質(zhì)是只有借款人才真正了解他的項(xiàng)目實(shí)際運(yùn)轉(zhuǎn)情況,其他人要想知道真實(shí)情況必須支付代價(jià)。事后的信息不對(duì)稱會(huì)造成道德風(fēng)險(xiǎn)問題。金融市場中的道德風(fēng)險(xiǎn),指的是最終借款人有著一種掩蓋借款之后的信息并從是對(duì)最終貸款人不利活動(dòng)的動(dòng)力。道德風(fēng)險(xiǎn)降低了借款人歸還貸款的可能性。為了確保借款人按合約規(guī)定的條件及時(shí)歸還貸款,需要對(duì)借款人的行為進(jìn)行監(jiān)督。貸款人為監(jiān)督而支付的代價(jià)叫監(jiān)督成本。但由個(gè)人進(jìn)行監(jiān)督的成本太高,在這種情況下要根據(jù)借款人經(jīng)營狀況來履行合同是非常困難的。如果由金融中介代行監(jiān)督職能和執(zhí)行合同,可降低監(jiān)督成本。

借款人借款無非是采用股權(quán)合約或債權(quán)合約的形式,金融中介能夠降低這兩種形式下的道德風(fēng)險(xiǎn)。就股權(quán)合約而言,它容易受到委托-代理人問題的影響。當(dāng)公司股東與管理者相分離時(shí),掌握公司控制權(quán)的經(jīng)理即代理人可能會(huì)按自己的利益而不是股東即委托人的利益來行事。金融中介機(jī)構(gòu)如風(fēng)險(xiǎn)資本公司有助于減少委托代理問題說產(chǎn)生的道德風(fēng)險(xiǎn)。風(fēng)險(xiǎn)資本公司將其合伙人的資金聚合起來并應(yīng)用這些資金幫助新生的企業(yè)的啟動(dòng),得到新企業(yè)股份。風(fēng)險(xiǎn)資本公司委派自己的人進(jìn)入董事會(huì)以便就近把握公司的活動(dòng)。當(dāng)風(fēng)險(xiǎn)資本公司向企業(yè)提供了啟動(dòng)資金,企業(yè)的股份只能賣給風(fēng)險(xiǎn)資本公司,這樣,其他投資者就不能搭風(fēng)險(xiǎn)資本公司鑒定活動(dòng)的便車,風(fēng)險(xiǎn)資本公司就有動(dòng)力來弱化道德風(fēng)險(xiǎn)問題。銀行持有公司的股份也能達(dá)到這一目的。

金融中介還有助于解決合約中的道德風(fēng)險(xiǎn)。比如,對(duì)于金融中介機(jī)構(gòu)特別是銀行,提供公、私人貸款,由于私人貸款是不交易的,從而沒有人能搭中介機(jī)構(gòu)監(jiān)督和執(zhí)行限制性契約的便車,于是提供私人貸款的中介機(jī)構(gòu)獲得了監(jiān)督執(zhí)行契約風(fēng)險(xiǎn),償還數(shù)額固定的合約。不可能違約是由于金融中介對(duì)資產(chǎn)的嚴(yán)格甄別和監(jiān)督降低了貸款的違約損失,而且代理成本會(huì)因資產(chǎn)組合多元化和風(fēng)險(xiǎn)集中的規(guī)模優(yōu)勢而下降。隨著貸款組合的增大和更加多元化,根據(jù)大數(shù)法則就能夠準(zhǔn)確預(yù)測好貸款和不良貸款的比率,從而降低自身的風(fēng)險(xiǎn)。

(二)、業(yè)務(wù)識(shí)別

銀行作為一個(gè)發(fā)行存款合約作為負(fù)債,同時(shí)持有貸款合約作為資產(chǎn)的特殊經(jīng)營組織,其業(yè)務(wù)本身就蘊(yùn)含著風(fēng)險(xiǎn),首先,銀行向貸款人提供的債權(quán),其價(jià)值由存款合約標(biāo)識(shí)出來,獨(dú)立于銀行本身持有的資產(chǎn)組合價(jià)值之外;其次,銀行自身所持有的資產(chǎn)通常是不可轉(zhuǎn)讓的。銀行充當(dāng)了流動(dòng)性保險(xiǎn)者的作用,向需要流動(dòng)性的貸方提供資金,同時(shí)又滿足借方為其長期保存資金的需求。這一業(yè)務(wù)特點(diǎn),決定了銀行必須面對(duì)流動(dòng)性需求風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)以及,而這些風(fēng)險(xiǎn)也是銀行利潤的依托,所以銀行必須對(duì)風(fēng)險(xiǎn)進(jìn)行有效管理,才能確保利潤和競爭優(yōu)勢。另外,現(xiàn)代商業(yè)銀行還有大量的表外業(yè)務(wù)和中間業(yè)務(wù),這些業(yè)務(wù)也蘊(yùn)含著風(fēng)險(xiǎn)。

現(xiàn)代商業(yè)銀行的負(fù)債業(yè)務(wù)是指形成其資金來源的業(yè)務(wù)。其全部資金來源包括自有資金和吸收的外來資金兩部分。自有資金包括其成立時(shí)發(fā)行股票所籌集的股份資本以及公積金、為分配的利潤。一般來說,現(xiàn)代商業(yè)銀行的資金來源中自有資金所占比重很小,自有資金不過是吸收外來資金的基礎(chǔ)。外來資金的形成渠道主要是吸收存款、向中央銀行借款、向其他銀行和貨幣市場拆借及從國際貨幣市場借款等,其中又以吸收存款為主。所以說,存款是整個(gè)銀行負(fù)債的核心。銀行在吸收存款的時(shí)候,事實(shí)上,擔(dān)負(fù)了隨時(shí)為存款人提供流動(dòng)性的功能。而存款人對(duì)流動(dòng)性的需求具有不確定性,這就給銀行帶來了流動(dòng)性風(fēng)險(xiǎn),事實(shí)上流動(dòng)性風(fēng)險(xiǎn)也是銀行的致命風(fēng)險(xiǎn),如果一旦產(chǎn)生擠兌現(xiàn)象,將給銀行帶來致命打擊。

現(xiàn)代商業(yè)銀行的資產(chǎn)業(yè)務(wù)是指將自己通過負(fù)債業(yè)務(wù)所獲得的貨幣資金加以運(yùn)用的業(yè)務(wù),是其取得收益的主要途徑。而這其中,貸款的比重是首位的。貸款人的信用風(fēng)險(xiǎn),則是銀行必須承受到風(fēng)險(xiǎn)。信用風(fēng)險(xiǎn)源于借款人的不良表現(xiàn),或是因?yàn)榻杩钊藳]有能力,或是因?yàn)榻杩钊瞬辉嘎男惺孪榷ê玫暮霞s而給銀行造成的損失。

表外業(yè)務(wù)是指銀行從事的除資產(chǎn)負(fù)債業(yè)務(wù)以外的其它業(yè)務(wù)的總稱。銀行以其自身實(shí)力、信譽(yù)、經(jīng)營網(wǎng)絡(luò)和營銷渠道等為基礎(chǔ),為客戶提供除資金存貸業(yè)務(wù)以外的業(yè)務(wù),這些業(yè)務(wù)存在一定的風(fēng)險(xiǎn),能給銀行帶來負(fù)債,可能轉(zhuǎn)化為表內(nèi)業(yè)務(wù)。

從以上分析,我們不難發(fā)現(xiàn),在銀行的整個(gè)業(yè)務(wù)過程中充斥著風(fēng)險(xiǎn)或者更進(jìn)一步說銀行就是在買賣、經(jīng)營風(fēng)險(xiǎn)。既然如此,銀行的競爭力或更深入的核心競爭力就應(yīng)該體現(xiàn)在對(duì)風(fēng)險(xiǎn)的管理和經(jīng)營上,哪一家銀行善于管理和經(jīng)營風(fēng)險(xiǎn),哪一家銀行就具有比競爭者強(qiáng)的競爭優(yōu)勢。銀行為了成功必須尋求風(fēng)險(xiǎn),如果哪一家銀行能夠發(fā)現(xiàn)風(fēng)險(xiǎn),控制風(fēng)險(xiǎn),并為風(fēng)險(xiǎn)正確定價(jià),它們就將是贏家。銀行對(duì)風(fēng)險(xiǎn)資源的管理,是它們成功或失敗的決定性因素。不同的競爭者對(duì)風(fēng)險(xiǎn)的認(rèn)識(shí)是不同的,對(duì)同一風(fēng)險(xiǎn)資源不同的銀行可能會(huì)產(chǎn)生三種認(rèn)識(shí):沒有認(rèn)知到風(fēng)險(xiǎn);認(rèn)知到風(fēng)險(xiǎn)但難以測定;認(rèn)知到風(fēng)險(xiǎn)并可以準(zhǔn)確測定。這種不同的認(rèn)知就已經(jīng)將銀行的競爭能力拉開,一家具有競爭力的銀行通常都會(huì)在其他銀行認(rèn)知到風(fēng)險(xiǎn)之前認(rèn)知到風(fēng)險(xiǎn),在其他銀行測定風(fēng)險(xiǎn)之前準(zhǔn)確測定風(fēng)險(xiǎn),從而占據(jù)競爭優(yōu)勢。

(三)、風(fēng)險(xiǎn)管理——面對(duì)不確定性條件下的選擇

金融中介機(jī)構(gòu)是金融資源的集中與分配的媒介。然而,金融資源在帶給交易主體收益和福利增進(jìn)的同時(shí),也同樣意味著風(fēng)險(xiǎn)。也就是說,金融資源本身就是收益與風(fēng)險(xiǎn)的集合體。因此,金融中介在配置金融資源的同時(shí),不可否認(rèn)的也集中與拆分著與金融資源天然伴生的金融風(fēng)險(xiǎn)。

正是這一獨(dú)特的伴生現(xiàn)象導(dǎo)致了金融中介以吸收和集中風(fēng)險(xiǎn)來獲利,或稱其特殊之處就在于這種悖論“要賺取收入豐厚的回報(bào),金融中介必須尋找風(fēng)險(xiǎn)。”即所謂的金融中介的“脆弱性”(風(fēng)險(xiǎn))恰恰是金融中介存在的原因。將此邏輯做進(jìn)一步的推演,可得出金融中介是以拆分風(fēng)險(xiǎn)為前提來吸收和集中風(fēng)險(xiǎn)的。因此,其中介功能的發(fā)揮與否與其能否成功地化解分拆風(fēng)險(xiǎn)有根本的關(guān)系。對(duì)于現(xiàn)代商業(yè)銀行來說,同樣如此,風(fēng)險(xiǎn)(優(yōu)質(zhì)風(fēng)險(xiǎn))是一種需要經(jīng)營的稀缺資源。也就是說,現(xiàn)代商業(yè)銀行的核心競爭力來源于風(fēng)險(xiǎn)管理能力。因?yàn)椋瑥谋举|(zhì)上來說,銀行中介存在的緣由就是風(fēng)險(xiǎn),對(duì)風(fēng)險(xiǎn)經(jīng)營的最終結(jié)果決定著一個(gè)銀行的競爭優(yōu)勢。而且,這是最根本的優(yōu)勢,因?yàn)椋y行企業(yè)利益來于風(fēng)險(xiǎn)。

參考文獻(xiàn):

[1](德)于爾根·艾希貝格爾,(澳)伊恩·哈珀. 金融經(jīng)濟(jì)學(xué)[M].成都:西南財(cái)經(jīng)大學(xué)出版社,2000.11.

[2]哈維爾·弗雷克斯,讓·夏爾·羅歇. 微觀銀行學(xué)[M].成都:西南財(cái)經(jīng)大學(xué)出版社,2000.1.

[3]周海煒. 核心競爭力:知識(shí)管理戰(zhàn)略與實(shí)踐[M].南京:東南大學(xué)出版社,2002.10.

[4]魯開根,汪大海. 核心競爭力[M].北京:經(jīng)濟(jì)日報(bào)出版社,2001.1.

[5]尼古萊·福斯、克里斯第安·克努森. 企業(yè)萬能-面向企業(yè)能力理論[M].大連:東北財(cái)經(jīng)大學(xué)出版社,1998.5.

作者姓名:許永池

單位:安徽財(cái)經(jīng)大學(xué)研究生部

聯(lián)系地址:安徽財(cái)經(jīng)大學(xué)2002級(jí)研究生

郵編:233041

電話:13955236486

e-mail:aifxu@etang.com

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:56:32

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

中國科技信息(2016年21期)2016-11-14 02:05:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

南風(fēng)窗(2015年11期)2015-09-10 07:22:44