香港永隆銀行爭奪戰

2008-12-29 00:00:00談佳隆

中國經濟周刊 2008年16期

一家成立于75年前的香港家族式銀行——永隆銀行(Wing Lung Bank,0096.HK)似乎正越來越受到海內外金融機構的垂涎。

今年3月中旬,永隆銀行董事長伍步高(Michael Wu)宣布他和他的家族愿意出售永隆銀行53.1%的家族股份。緊隨其后,多家港媒報出中國工商銀行(1398.HK)、中國建設銀行(0939.HK)、招商銀行(3968.HK)、交通銀行(3328.HK)、澳大利亞澳新銀行(Australia and New Zealand Banking Group Ltd.,ANZ.AU)等多家金融機構加入競爭之列的消息。

在銀行業競爭十分激烈的香港,一家小銀行的股權為何如此炙手可熱?

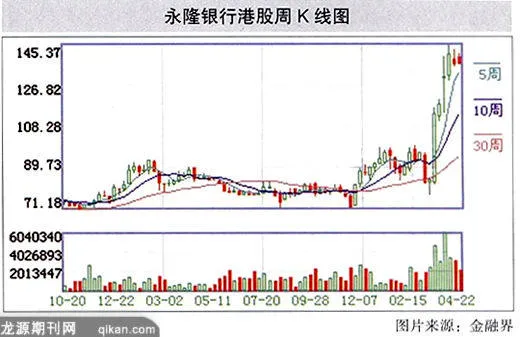

其實早在2007年8月,市場上就出現“建行將全面收購永隆”的傳言。《中國經濟周刊》發現,在長達8個月的“傳言期”內,永隆銀行的股價已由2007年8月的72港元附近暴漲接近100%,4月11日更是觸及紀錄高點145港元。

截止到2007年年底,永隆銀行的總資產為930.48億港元,凈利潤為13.72億港元,資本充足率為14.7%,核心資本充足率為12.3%。

最終售價可能3倍于市凈率

3月31日,香港市場傳出消息稱,有關伍氏洽售永隆銀行股權一事,包括數家中資銀行在內的競購者已入圍最后一輪競價,出價均在該行每股賬面價值(又稱每股凈值,或每股凈資產)3倍以上。

根據永隆銀行2007財年大約53港元的每股賬面價值計算,3倍賬面價值相當于每股出價159港元。

市場預測,最終奪標者可能以超出3倍市凈率(市凈率=每股市價/每股凈資產,香港稱為“市賬率”)的價格收購永隆的股份。

《中國經濟周刊》從多方了解到,在今年4月之前第一輪報價角逐中,中資銀行的出價都未超出3倍市凈率,這不僅包括此前呼聲最高的招商銀行,也包括從2007年8月就傳出收購永隆意向的建設銀行。

3月28日,招商銀行行長辦相關人士向《中國經濟周刊》坦言:“雖然我們從一開始就在積極爭取,但整個談判過程的難度的確要比我們想像的大很多。”

在永隆發出售出股份邀約之后,記者與多位業內人士交流中了解到,不少人認為這幾家中方銀行中,招商銀行收購永隆銀行對其自身發展的意義最大。

自2002年,招行在香港成立分行之后,香港一直被其視為拓展國際化業務的“橋頭堡”。 截至2007年底,香港分行資產總額已經達到港幣187億元。而更為重要的是,與其他中資銀行相比,招行在地域優勢和新產品開拓上走在前列。

例如,在零售銀行業務方面,憑借深港一體化趨勢愈加頻繁,招行為往來于香港和內地的個人客戶提供“兩地一卡通”產品。該卡兼有香港借記卡和內地借記卡的優點,用戶可享受兩地招行網點之間網上匯款實時到賬服務。

“但是長期以來,在港網點不足一直是招行在港進一步發展業務的‘瓶頸’,因此收購一家香港本地銀行,對其拓展在港零售業務很有必要,”一位香港資深業內人士向《中國經濟周刊》表示,“而永隆在香港擁有35家分支機構,確實顯得很誘人。”

在2007年報說明會上,招商銀行董事長秦曉高調表態:招行2008年將推進國際化策略,目前正在物色海外及國內的收購對象。但以目前記者綜合了解情況分析,由于出價未達到3倍市凈率,在永隆爭奪戰中,招行已在第一輪競標中出局。

與招行命運相同的是建行。4月11日,在香港舉行的建行2007年度業績發布會上,行長張建國表示:“由于估值偏高,(建行)沒有進入對永隆銀行的第二輪競標。”

在解釋何謂“估值偏高”的問題上,張建國稱,3倍賬面價值的出價對于一家香港銀行來說相對較高。

業內人士認為,由此可以推斷“3倍賬面價值”報價是永隆第一輪競標的硬指標。

于是,在第二輪競標中,只剩下工商銀行、交通銀行、澳新銀行三家。而截至《中國經濟周刊》記者發稿時,永隆爭奪戰正處于白熱化的最終遴選階段,但市場對于誰將為高溢價埋單的分歧正逐步縮小,伴隨著交行可能淡出,工商銀行與澳新銀行很有可能將于本月30日作出最后提價。

知名投行紛紛調低永隆評級

伴隨著永隆爭奪戰進入最后階段,永隆銀行53.1%股份歸屬問題也將逐步明朗。但記者卻發現永隆爭奪戰過程中出現的兩個現象十分反常。

其一,今年3月之前,永隆銀行方面極力否認出售傳言;其二,3月之后,在股價不斷攀高的情況下,國際投行唱空頗多,并均在調降永隆評級。

永隆銀行成立于1933年,由伍宜孫創立,后于1980年在香港上市。在其后將近三十年的發展歷程中,永隆以十年一個跨越的方式向外拓展業務。

2005年,永隆銀行創辦人伍宜孫去世后,市場一直傳言伍氏家族決定出售控股權。但在2007年8月之后,在傳言越傳越真的情況下,永隆并未在擴張內地業務方面停下腳步。

今年2月18日,香港永隆銀行上海分行開業。在開業典禮上,永隆銀行董事長伍步高不但把內地三大經濟圈視為永隆未來發展的重點地區,讓外界感覺到其對在內地發展的前景“雄心勃勃”,還十分肯定地稱“有關永隆銀行被收購傳聞是不正確的。”

而此前的2月13日,永隆銀行公告稱,其確認目前并無任何有關收購的談判或協議須予公開,亦不知悉有任何足以或可能影響價格的事宜須予公開。該公告否認了有關該行或被出售的傳聞的準確性。

即使到了3月17日,離爆出出售股權聲明不到4天,永隆銀行依然稱:“并無任何有關收購或變賣的商談或協議須予公開。”

另一方面,與永隆方面長期否認被收購傳聞,但最終被“證偽”相比,國際投行卻與此同時不斷唱空永隆,并調降了永隆評級。

首先發難的是摩根大通。3月6日,摩根大通將永隆銀行的評級從增持下調至中性,將目標價從99港元下調至90港元。

同日,美林證券也基于“之前沒有披露結構性投資工具情況、派息政策不確定”等五大利空原因,將永隆銀行的評級調低。3月25日,美林證券發布報告重申永隆銀行的沽售評級。報告認為,倘若交易代價相當于2007年市賬率3倍,回報率只為4%,交易落實機會較低。

4月1日,高盛發表報告稱,永隆銀行2007年下半年業績令人失望,調低其2008、2009兩年的盈利預測14%及3%,至每股6.16港元及7.44港元。

是包括工商銀行在內的海內外投資者高估了永隆?還是各大國際投行低估了永隆?在目前市場上并未形成一直看法,有待事實的檢驗。

或觸發港資銀行并購潮

長期以來,在香港的銀行業中,匯豐控股有限公司及其控股銀行恒生銀行一直占據著主導地位。這使得不少中小型的銀行生存艱難。永隆銀行2007年的年報顯示,由于同業競爭激烈,令凈息差(凈息差=利息收入及利息開支間差額/盈利資產平均值)收窄了7 個基點,利息收入僅增加6.6%。

香港證券分析師蔡鐵康向《中國經濟周刊》表示:“目前香港市場競爭激烈,對于內資銀行來說,收購一家中小型銀行比開一家新銀行要容易很多。而對于香港銀行業來說,競爭激烈,盈利水平下降,才讓像永隆這樣歷史悠久的家族銀行也動了出售股權的念頭。”

蔡鐵康還認為:“如果永隆出售股權獲得超高溢價,毫無疑問將出現連鎖效應,會激發越來越多的香港中小型銀行被收購的興趣。”

據《中國經濟周刊》了解,另外一些香港證券分析師和國外投行也認為,如果永隆高溢價成功被內地銀行收購,那么香港的東亞銀行、永亨銀行、大新銀行、廖創興銀行均有機會在內地銀行收購潮中受惠。