企業成長性的組織特征分析:基于股權性質的實證分析

2008-12-29 00:00:00趙學超

會計之友 2008年34期

【摘要】 本文實證分析了企業組織特征(企業規模、財務杠桿和固定資產比重)對企業成長性的影響力,重點考察了第一大股東性質的改變對企業組織特征對公司成長性因素分析的解釋力的影響。研究發現,企業規模、財務杠桿和固定資產比重對國家控股公司和法人控股公司的企業成長性的影響力存在顯著的差異,其中,企業規模對法人控股公司的企業成長性具有更強的負面效應,財務杠桿和固定資產比重對法人控股公司的成長性具有更強的正面效應。

【關鍵詞】 成長性; 企業規模; 財務杠桿; 固定資產比重; 股權性質

一、引言及文獻回顧

成長性代表了有價值的未來投資機會,也反映了企業對投資機會的把握能力。從價值角度來看,成長性表現為企業獲取超常回報的能力及其資本化,可以解釋為持續經營價值(going concern value)。Miller and Modigliani(1961)認為:企業捕獲超常回報的能力來源于企業專有的(firm-specific)優勢,如地理優勢、市場優勢、技術優勢、管理優勢以及其它壟斷性優勢。Myers(1977)則強調:成長性還來源于未來投資機會的現實期權(real option)。現實期權是指企業家或管理者所具有的對未來投資的可選擇性,而這種投資可選擇性的價值決定了企業的成長性。從成長性的來源來看,影響企業成長性的主要因素大致涉及技術和制度兩個層面,技術層面主要包括企業規模、固定資產投資和企業負債(財務杠桿)以及行業屬性等;制度層面主要包括股權結構和治理結構等。

丁培嶸和馬曄華(2004)分析了我國上市公司主營業務增長的行業特征。他們發現,上市公司的經營增長存在顯著的行業差異;但隨著時間的推移,行業差異性會有所縮小。程惠芳和幸勇(2003)考察了我國科技型企業成長性與資本結構和規模的經驗關系。他們觀察到了企業規模和企業杠桿對企業成長性的積極作用。王青燕和何有世(2005)對我國上市公司成長性進行了因素分析,計量了資產特性、資本結構以及股權結構對企業成長性的實證影響。毛定祥(2004)以及朱和平和王韜(2004)探討了企業成長性的綜合評價指標體系的設計。上述研究基本上是選擇經營收入和經營利潤的增長率作為企業成長性的評價指標。本文將在股權性質分類的基礎上,選用價值指標作為研究變量,考察企業組織特征對企業成長性的影響程度和方向,并著重分析第一大股東性質對各影響因素解釋力的影響。

二、研究設計和樣本

本研究主要采用以下基本計量模型,估計企業組織特征對企業成長性的解釋力,進一步將總樣本公司按照第一大股東性質(國家股東、法人股東和流通股東)劃分為相應的亞樣本,并分別計量和比較各個亞樣本中各影響因素對企業成長性的解釋力,進而分析股權特征對企業成長性的影響。

Growth=α+γi*Pi+∑βi*Ii+ε(1)

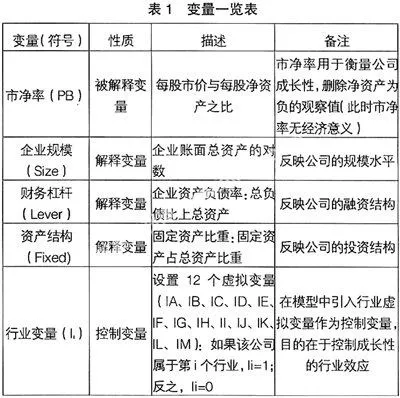

Growth:公司成長性變量;P:影響企業成長性的各項組織特征;Ii:行業虛擬變量(用于控制行業效應);α:截距,ε:殘差項;具體的變量說明及描述見表1。

本研究以2003年和2004年的數據為基礎,分年度進行截面分析。樣本公司為在上海證券交易所上市的A股上市公司(刪除少量數據缺損的公司):2003年的觀察樣本為763家公司,2004年的觀察樣本為815家公司,共涉及所有13個大類產業。研究數據來源于Sinofin中國金融數據庫(http://www.ccerdata.com.)。

三、回歸結果及其解釋

(一)企業成長性和企業組織特征:全樣本基礎

本文根據基本計量模型(1),運用OLS方法估計了各項企業組織特征對企業成長性的影響程度及其方向(回歸結果見表2)。

2003年和2004年的回歸結果(表2)均顯示,各項企業組織特征(企業規模、財務杠桿和資產結構)對企業成長性具有顯著的影響。而且,從回歸系數來看,各項組織特征的影響程度在經濟意義上都較大。從回歸系數的P值來看,各項組織特征的影響顯著性幾乎均在0.01水平上。另外,即使在控制了行業效應之后,各項組織特征對企業成長性的影響程度和方向仍未發生明顯改變。從各項組織特征的影響方向來看,企業規模對企業成長性具有顯著的負向效應,財務杠桿和固定資產比重對企業成長性具有顯著的正向效應。上述發現表明,隨著企業規模的擴張,企業成長性會呈減弱趨勢,這顯示了企業成長性的規模遞減效應。固定資產投資對企業成長性具有積極的作用,這意味著固定資產的投資提高了企業的生產力,并為企業注入了新的投資機會;而財務杠桿對企業成長性的積極效應體現了Jensen(1986)的自由現金流理論:財務杠桿(公司債務)減少了企業的自由現金流,并迫使經理進行更有效率和更有價值的投資,從而提高了企業的成長性。

(二)企業成長性和企業組織特征:亞樣本基礎(股權性質)

越來越多的研究發現,控股股東的性質(國家股東、法人股東或流通股東)對公司績效會產生顯著影響。為了考察股權性質對企業成長性的影響,作者將總樣本公司按照第一大股東的性質分為兩個亞樣本:國家股東控股的公司樣本和法人股東控股的公司樣本(由于流通股東控股的公司數量太少,該亞樣本不作分析),并根據基本計量模型(1),運用OLS方法估計并比較兩個亞樣本中各項組織特征對企業成長性的影響力。

表3的回歸顯示,無論對于國家控股公司還是法人控股公司,企業規模對企業成長性均具有顯著的負向效應,財務杠桿均具有顯著的正向效應,固定資產比重均具有正向效應。但是從兩個亞樣本的回歸系數來看,各項組織特征對企業成長性的影響力存在較大的差異。另外,回歸系數的等價性檢驗顯示(結果省略),企業規模、財務杠桿和固定資產比重對兩類公司企業成長性的影響力存在顯著的差異。其中,企業規模對法人控股公司的成長性具有更強的負面影響力,固定資產比重和財務杠桿對法人控股公司的成長性具有更強的正面影響力。上述結果意味著,第一大股東性質對公司經營機制會產生較顯著的影響,從而導致企業組織特征對企業成長性的影響力會隨著股權性質的改變而發生顯著變化。

(三)回歸結果的理論解釋

第一大股東性質對各項組織特征對企業成長性解釋力的影響可能源于第一大股東治理機制的差異:法人第一大股東具有更強的管理激勵去提升公司價值,并有更強的意愿去把握公司的成長性投資機會,從而導致更低的自由現金流代理成本。因此,對于法人控股公司,財務杠桿的債務壓力將能夠發揮更強的治理功能,并促使公司經理改善績效。而且,國家控股公司所承擔的債務具有較強的“軟預算約束”特征,從而弱化了財務杠桿的管理壓力和激勵機制。同樣,對于法人控股公司,隨著投資效率的改進,固定資產投資將更加有效率,并會帶來更多的成長性機會。另外,企業成長性規模遞減效應的差異表明,法人控股所衍生的治理機制和經營模式更適合于規模較小的企業;隨著企業規模的擴大,法人控股公司的企業成長性將產生更快的規模遞減效應。

四、結論及政策意義

本文的實證研究發現,企業規模對企業成長性具有顯著的負面效應,企業成長性存在顯著的規模遞減效應;財務杠桿(融資結構)和固定資產比重(投資結構)對企業成長性表現出顯著的積極效應。通過對樣本公司的分組回歸,筆者還觀察到,企業規模、財務杠桿和固定資產比重對國家控股公司和法人控股公司的企業成長性的影響力存在顯著的差異。其中,企業規模對法人控股公司的企業成長性具有更強的負面效應,財務杠桿和固定資產比重對法人控股公司的成長性具有更強的正面效應。該經驗結果表明,法人控股公司存在著更大程度的規模遞減效應,公司債務和固定資產投資對法人控股公司更能夠發揮積極作用。筆者認為,第一大股東性質對各項組織特征對企業成長性解釋力的影響可能源于第一大股東治理機制的差異。法人第一大股東具有更強的管理激勵去提升公司價值,有更強的意愿去把握公司的成長性投資機會,從而導致更低的自由現金流代理成本。因此,對于法人控股公司,財務杠桿的債務壓力將能夠發揮更強的治理功能,并促使公司經理改善績效;而固定資產投資也將更為有效,并會為法人控股公司帶來更多的成長性機會。另外,企業成長性規模遞減效應的差異表明,法人控股所衍生的治理機制和經營模式更適合于規模較小的企業。隨著企業規模的擴大,法人控股公司的企業成長性將產生更快的規模遞減效應。

【主要參考文獻】

[1] 丁培嶸,馬曄華. 中國上市公司增長的行業特征[J]. 上海管