圖表教學(xué)

2008-12-29 00:00:00陳巧慧

會(huì)計(jì)之友 2008年34期

【摘要】本文通過(guò)對(duì)學(xué)生學(xué)好《基礎(chǔ)會(huì)計(jì)》重要性的分析,結(jié)合筆者多年來(lái)從事《基礎(chǔ)會(huì)計(jì)》教學(xué)的經(jīng)驗(yàn),提出了用圖表形式進(jìn)行《基礎(chǔ)會(huì)計(jì)》教學(xué)的可行性。

【關(guān)鍵詞】基礎(chǔ)會(huì)計(jì);課程教學(xué);圖表教學(xué)

《基礎(chǔ)會(huì)計(jì)》是會(huì)計(jì)學(xué)專(zhuān)業(yè)的必修課,是一門(mén)專(zhuān)業(yè)基礎(chǔ)課,同時(shí)也是經(jīng)濟(jì)類(lèi)其他專(zhuān)業(yè)的必修課,及本科跨專(zhuān)業(yè)學(xué)習(xí)會(huì)計(jì)學(xué)專(zhuān)業(yè)的補(bǔ)修課。四學(xué)分的《基礎(chǔ)會(huì)計(jì)》雖說(shuō)是基礎(chǔ)課,但它的重要性是明顯的。如果一個(gè)新生在開(kāi)學(xué)時(shí)對(duì)這門(mén)課的基礎(chǔ)理論掌握不好,也就無(wú)法學(xué)好會(huì)計(jì)學(xué)的一些專(zhuān)業(yè)課。基礎(chǔ)會(huì)計(jì)是學(xué)好會(huì)計(jì)學(xué)專(zhuān)業(yè)的一個(gè)重要基礎(chǔ),這就好比造房子,地基不牢固就無(wú)法蓋好房子,不學(xué)好基礎(chǔ)會(huì)計(jì)也就不可能學(xué)好會(huì)計(jì)學(xué)專(zhuān)業(yè)。顯而易見(jiàn),學(xué)好《基礎(chǔ)會(huì)計(jì)》的重要性是其他課程代替不了的。學(xué)好《基礎(chǔ)會(huì)計(jì)》的關(guān)鍵是要掌握企業(yè)經(jīng)濟(jì)活動(dòng)的過(guò)程、會(huì)計(jì)要素、會(huì)計(jì)恒等式、借貸記賬法,筆者嘗試?yán)脠D表形式對(duì)《基礎(chǔ)會(huì)計(jì)》進(jìn)行教學(xué),以提高面授的教學(xué)質(zhì)量,讓學(xué)生學(xué)到更多有用的知識(shí)。

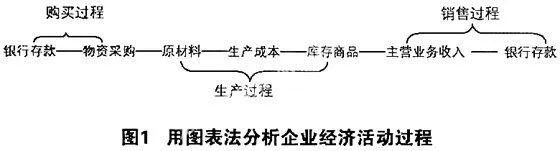

一、用圖表法分析企業(yè)經(jīng)濟(jì)活動(dòng)過(guò)程

一般來(lái)說(shuō),學(xué)《基礎(chǔ)會(huì)計(jì)》這門(mén)課的學(xué)生對(duì)會(huì)計(jì)并不了解,都是從零開(kāi)始。在這種情況下,要想學(xué)生早點(diǎn)入門(mén),學(xué)好會(huì)計(jì)學(xué)專(zhuān)業(yè),對(duì)企業(yè)經(jīng)濟(jì)活動(dòng)有所了解,用圖示教學(xué)是最有效的。具體分析如圖1所示。

教師可通過(guò)圖1所示詳細(xì)闡述工業(yè)企業(yè)的購(gòu)買(mǎi)過(guò)程、生產(chǎn)過(guò)程、銷(xiāo)售過(guò)程,把圖表的首尾銀行存款所包含的含義講清楚。即首位的銀行存款是企業(yè)剛開(kāi)始投產(chǎn),有借款、有投資人的投資款等等,而最后的銀行存款是不同意義的存款,是企業(yè)通過(guò)購(gòu)買(mǎi)材料、通過(guò)生產(chǎn)再出售形成的銀行存款。雖然也有首位的銀行存款數(shù)額在里面,但其意義已有所不同。同時(shí),在分析這三個(gè)過(guò)程時(shí),應(yīng)讓學(xué)生積極思考,提些問(wèn)題調(diào)動(dòng)他們的積極性:如,有了第一筆銀行存款,接下來(lái)企業(yè)應(yīng)該如何操作?這時(shí)候?qū)W生自然會(huì)回答用銀行存款去買(mǎi)材料。買(mǎi)了材料后怎樣操作?學(xué)生自然會(huì)回答進(jìn)行生產(chǎn)。生產(chǎn)好了又怎樣操作?答案不外乎完工入庫(kù)并銷(xiāo)售。在這個(gè)教學(xué)過(guò)程中,不用老師費(fèi)勁做多大的啟發(fā),學(xué)生就能很自然地回答。這時(shí)候,剛學(xué)會(huì)計(jì)的學(xué)生對(duì)會(huì)計(jì)這門(mén)課程會(huì)有些好奇,也會(huì)感到有些興趣。老師應(yīng)該接著以上話(huà)題指出基礎(chǔ)會(huì)計(jì)主要就是圍繞著三個(gè)過(guò)程記賬、算賬、報(bào)賬完成會(huì)計(jì)核算過(guò)程。這樣有利于提高學(xué)生的積極性。

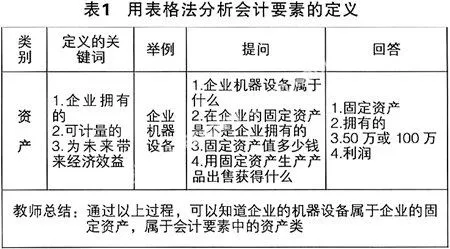

二、用表格法分析會(huì)計(jì)要素的定義

要使學(xué)生學(xué)好基礎(chǔ)會(huì)計(jì),老師要講透、講細(xì)六個(gè)會(huì)計(jì)要素(資產(chǎn)、負(fù)債、所有者權(quán)益、收入、成本和費(fèi)用、利潤(rùn))的含義、特征。在講述要素特征的過(guò)程中,首先要從定義著手,要講得通俗易懂,并舉些例子。如對(duì)資產(chǎn),要講透資產(chǎn)定義中的一些關(guān)鍵詞:企業(yè)擁有的、可計(jì)量的、并能帶來(lái)未來(lái)經(jīng)濟(jì)利益的,這三個(gè)層次缺一個(gè)就不是資產(chǎn)。那么,如何讓學(xué)生理解并記住資產(chǎn)的定義呢?不妨用以下方法:首先提問(wèn)企業(yè)的機(jī)器屬于什么?對(duì)于這個(gè)學(xué)生肯定能回答出來(lái),是固定資產(chǎn)。然后提問(wèn)在企業(yè)的固定資產(chǎn)是不是企業(yè)擁有的?回答是擁有的。那么這固定資產(chǎn)值多少錢(qián)呢?50萬(wàn)或100萬(wàn)。這意味著這個(gè)固定資產(chǎn)是有價(jià)值的,可以計(jì)價(jià)的。最后,企業(yè)利用固定資產(chǎn)生產(chǎn)產(chǎn)品并出售以獲得利潤(rùn),說(shuō)明能帶來(lái)未來(lái)的經(jīng)濟(jì)利益,由此可以推斷:企業(yè)的機(jī)器設(shè)備是屬于資產(chǎn)類(lèi)的。具體見(jiàn)表1。

當(dāng)然,其他五個(gè)要素也可以通過(guò)這種形式來(lái)闡述,可以讓學(xué)生學(xué)得輕松,記得深刻。

三、用數(shù)學(xué)法理解六要素的記賬方法

這一點(diǎn)首先從講解會(huì)計(jì)恒等式開(kāi)始,即資產(chǎn)=負(fù)債+所有者權(quán)益。講恒等式的時(shí)候從數(shù)學(xué)角度著手,也就是左右邊的移動(dòng)要改變符號(hào),所以,會(huì)計(jì)恒等式左右邊的記賬形式是相反的。即左邊資產(chǎn)類(lèi)增加記借方、減少記貸方;右邊則相反。另外,把其他三要素再歸類(lèi)到左邊或右邊,成本和費(fèi)用記賬規(guī)則類(lèi)同于左邊資產(chǎn)類(lèi),收入和利潤(rùn)記賬規(guī)則類(lèi)同于右邊的負(fù)債及所有者權(quán)益。同時(shí),老師要進(jìn)一步闡述以上的記賬規(guī)則是當(dāng)今全球認(rèn)可的。這樣,即使學(xué)生初次接觸會(huì)計(jì),通過(guò)數(shù)學(xué)知識(shí)引入記賬方法也可以調(diào)動(dòng)學(xué)生的學(xué)習(xí)積極性。

四、實(shí)務(wù)舉例記賬三步驟

用銀行存款5 000元購(gòu)買(mǎi)材料,第一步,向?qū)W生提出這筆業(yè)務(wù)發(fā)生涉及哪幾個(gè)會(huì)計(jì)分錄?很明顯是銀行存款和物資采購(gòu);第二步,讓學(xué)生判斷銀行存款和物資采購(gòu)屬于六要素中的哪一個(gè)要素,顯而易見(jiàn),都是資產(chǎn)類(lèi);第三步,根據(jù)資產(chǎn)類(lèi)賬戶(hù)的記賬規(guī)則,增加其借方,減少其貸方,得出以下結(jié)論:借:物資采購(gòu),貸:銀行存款。

綜上所述,只要熟練掌握企業(yè)經(jīng)濟(jì)活動(dòng)的過(guò)程、會(huì)計(jì)要素、會(huì)計(jì)恒等式、借貸記賬規(guī)則等內(nèi)容,就為學(xué)好《基礎(chǔ)會(huì)計(jì)》、為以下幾個(gè)學(xué)期學(xué)好其他會(huì)計(jì)學(xué)專(zhuān)業(yè)課奠定了良好的理論基礎(chǔ)。