中國外匯存貸款影響因素實證分析

2009-01-11 07:39:04王素琴祁好英

商業(yè)經(jīng)濟研究 2009年31期

關鍵詞:影響因素

王素琴 祁好英

中圖分類號:F832.2 文獻標識碼:A

內容摘要:本文首先實證分析了中國外匯貸款和存款的影響因素,發(fā)現(xiàn)外匯貸款與人民幣匯率負相關,外匯儲蓄存款與人民幣匯率正相關。然后在實證基礎上研究匯率、利率和國家外匯管制對中國外匯存貸款的影響,并綜合探討我國外匯存貸款與外匯資金市場的動態(tài)關系,最后提出我國應對外匯存貸款風險的政策建議。

關鍵詞:人民幣匯率 外匯存款 外匯貸款 影響因素

外匯存貸款的變化會影響到中央銀行的貨幣政策,同時給商業(yè)銀行帶來流動性風險,但是現(xiàn)有文獻中系統(tǒng)研究我國外匯存貸款影響因素問題的不多,散見的部分文獻主要是從定性角度對外匯存款和外匯貸款問題分別進行討論,并且沒有形成與我國實際相符的結論。本文在匯率、利率和外匯管制等理論視角下,結合實證分析了影響我國外匯存貸款的相關因素,并在此基礎上提出了相關的建議。

模型分析

(一)數(shù)據(jù)說明

數(shù)據(jù)來源于中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫,樣本區(qū)間為2005年7月至2008年12月,數(shù)據(jù)為月度數(shù)據(jù),外匯存款、外匯貸款和人民幣匯率都取月末數(shù)據(jù),外匯存款和外匯貸款的單位為億美元,人民幣匯率是人民幣兌換美元的雙邊匯率,分別取對數(shù)記為LDEPOSIT、LLOAN和LE,采用的是 Eviews5.1軟件。

(二)具體步驟

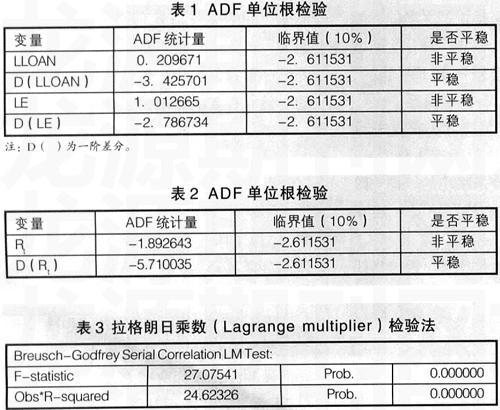

1.檢驗外匯貸款和人民幣匯率之間的關系。本文運用ADF(Augmented Dickey-Fuller)單位根檢驗法檢驗變量LNCREDIT和變量LNER的平穩(wěn)性。

從表1 可以看出,變量LLOAN和變量LE都是一階單整,這為后面LLOAN和LE 的協(xié)整分析提供了基礎。

對變量LLOAN和變量LE進行協(xié)整檢驗。通常采用Engle-Granger協(xié)整檢驗法對兩變量之間的協(xié)整關系進行檢驗,檢驗它們之間是否存在協(xié)整關系。

具體步驟如下:

第一步,建立回歸方程:

LLOAN t=α+βLEt+εt ①

其中,α、β為參數(shù),εt為隨機擾動項。

用普通最小二乘法(OLS)進行估計,得:LLOANt=16.46753-3.791437LEt②

R2=0.979879

第二步,對上式②的殘差序列Rt進行單位根檢驗,驗殘差Rt是否是平穩(wěn)的。如果殘差Rt是平穩(wěn)的,LLOAN和LE之間就存在協(xié)整關系;如果殘差Rt是非平穩(wěn)的,LLOAN和LE之間就沒有協(xié)整關系。

從表2 可以看出,殘差序列Rt是非平穩(wěn)的,則LLOAN和LE之間沒有協(xié)整關系。殘差序列Rt的一階差分是平穩(wěn)的,是一階單整,說明模型①中的隨機擾動項εt存在序列相關。

第三步, 序列相關性檢驗。用拉格朗日乘數(shù)(Lagrange Multiplier)檢驗法檢驗隨機擾動項εt的序列相關性,得出結果表3。

據(jù)表3顯示,LM統(tǒng)計量相伴概率值為0.00001小于0.05,說明隨機擾動項εt存在序列相關。

采用廣義差分法對序列相關性進行處理。我們采用廣義差分法對模型①的參數(shù)進行估計。將模型設定為:

LLOANt=θ+ΦLEt+εt

εt=ψεt-1+μt

其中,θ、Φ、ψ為參數(shù),εt為隨機擾動項。

用普通最小二乘法(OLS)進行估計,得:LLOANt=15.01738-3.686556LEt+0.818128AR(1) ③

R2=0.983705

其中,AR(1)表示進行一階差分變換,AR(1)前的參數(shù)值即為隨機擾動項的一階序列相關系數(shù)。引入AR(1)調整后,對模型③的殘差進行檢驗,殘差是平穩(wěn)的,表明調整后的模型③已不存在序列相關性。模型③和模型②相比較,模型③的R2=0.983705大于模型②的R2=0.979879,說明模型③的擬合效果比較好。

模型③給出了外匯貸款和人民幣匯率之間的關系。LEt前面的參數(shù)為負,表明如果人民幣匯率下降,即人民幣升值,則外匯貸款增加,人民幣匯率的波動對外匯貸款的影響是負相關的。

2.檢驗外匯儲蓄存款和人民幣匯率之間的關系。

按照上述的步驟,用普通最小二乘法(OLS)進行估計,得:

LDEPOSITt=4.301467+1.816325LE t+ 0.797678AR(1) ④

R2=0.976080

模型④給出了外匯儲蓄存款和人民幣匯率之間的關系。LEt前面的參數(shù)為正,表明人民幣匯率如果下降,即人民幣升值,則外匯儲蓄存款減少,說明人民幣匯率的波動對儲蓄存款的影響是正相關的。

影響我國外匯存貸款的因素分析

影響外匯存貸款的因素很多,匯率、利率、國家的外匯管理政策等都會對一國的外匯存貸款產生影響。下文將逐一分析這些因素如何影響我國的外匯存款和貸款的。

(一) 匯率對外匯存貸款的影響

對外匯貸款而言,當本幣升值或具有升值預期時,人們會有增加外匯負債的動機,因為可以在本幣升值之前借入外匯,以較高的匯率兌換成本幣;等到本幣升值之后,就可以以較低的價格在外匯市場買回外匯,用以償還外匯貸款,從而取得匯兌收益,即在其他條件不變的情況下,匯率和外匯貸款之間存在反向變動關系,匯率下降,本幣升值,外匯貸款增加,反之亦然。 我國匯率改革以來,人民幣不斷升值而且升值壓力和預期不斷增強,居民和企業(yè)出于贏利或節(jié)約成本的考慮,更傾向于獲取外匯貸款,使得我國的外匯貸款不斷增加。然而,當人民幣升值速度放慢,市場對美元等外幣將持續(xù)貶值的預期有所減弱時,增加外匯貸款的意愿就會減弱,因此,2008年4月后人民幣升值速度放慢,外匯貸款減緩,到7月出現(xiàn)了負增長。模型③和這一分析相吻合。

對外匯存款而言,當本幣升值或具有升值預期時,人們結匯意愿增強,將外匯結算成本幣,減少外匯存款,從而避免因外幣貶值帶來的損失。也就是說,在其他條件不變的情況下,匯率和外匯存款之間存在正向變動關系,匯率下降,本幣升值,外匯存款減少,反之亦然。隨著人民幣對美元的進一步升值,美元的持續(xù)走低降低了中國居民持有美元的熱情,增強了結匯售匯意愿。人民幣的升值大趨勢是造成外匯存款減少的主要原因之一。人民幣升值以來,外匯儲蓄存款一直下降,而且2008年前4個月由于人民幣快速升值,金融機構儲蓄存款持續(xù)快速減少。但是到4月中下旬以后,人民幣升值明顯放緩,升值預期也隨之減弱,儲蓄存款減少速度放緩,促使了外匯存款重新增長。由于市場對人民幣的升值預期不如從前,2008年7月份外匯存款明顯增加。從模型④中也可以看出,外匯儲蓄存款和人民幣匯率之間存在顯著的正相關關系。

(二)利率對外匯存貸款的影響

利率是資金的借貸成本,因此,利率也是影響外匯存貸款規(guī)模的重要因素。人民幣利率與境內美元的利率,美國聯(lián)邦基金與境內美元的利率之間的對比對我國外匯存貸款規(guī)模的影響比較大。我國的人民幣存款利率近兩年來不斷提高,調高幅度高于同期境內美元的存款利率,以6個月期的存款利率為例,從2006年8月到2007年9月,人民幣存款利率從2.25%上調到了3.42%,上漲幅度是50%;而同期境內美元的存款利率只是上升了21%,因而以存款作為重要投資方式的居民會更傾向于減少美元存款,增加人民幣存款。

我國的外匯貸款利率從2000年9月21日就開放了,它是由LIBOR加點生成。美國聯(lián)邦基金利率一直在提高,但提高的幅度低于人民幣貸款利率的提高幅度。中國人民銀行在2007年連續(xù)加息,3月份人民幣一年期貸款利率由6.12%提高到6.39%,高于6%美元貸款利率,成為本外幣貸款利率的轉折點,境內本外幣利率倒掛,美元貸款利率低于人民幣貸款利率的直接結果,就是導致2007年5月至7月外幣貸款迅猛增長。同時,由于銀行本幣貸款競爭激烈,但本幣貸款利率受管制,因而商業(yè)銀行通過壓低外匯貸款利率達到吸引客戶的目的,從而爭取客戶的人民幣貸款業(yè)務,這同樣也增加了外匯貸款規(guī)模。由于外匯貸款利率是市場化的,外匯貸款規(guī)模不斷擴大,當外匯資金來源短缺時,銀行的資金成本就不斷提高,導致2008年4、5 月份以來外匯貸款的利率大幅走高。以5月26 日LIBOR 為3.067%計算,一年期美元貸款利率將達到8%-10%,甚至更高。這大大高于了同期限的人民幣貸款利率。外匯貸款利率的上升又導致了2008年4月份以來的外匯貸款減少。

(三)外匯管理新規(guī)定對外資銀行貸款增長起促進作用

2005年10月21國家外匯局的匯發(fā)[2005] 74號文將以前管理辦法中的貸款余額改為擔保履約金額后,外資銀行對企業(yè)的貸款投放增加,企業(yè)可從銀行獲得不受指標控制的外匯貸款后,再以某種方式將外匯賣給商業(yè)銀行,從而變相增加人民幣貸款。2005年底,中國人民銀行宣布調整個人外匯管理政策,放寬了個人購匯的額度。外匯政策的主要思路轉變?yōu)橄拗屏魅?鼓勵流出。對于個人來說,匯出境外用于旅游、留學的金額有所增加,這種轉變也成為外匯存款有所減少的原因之一。

(四)其他影響因素

商業(yè)銀行外幣理財業(yè)務發(fā)展加快,對外匯儲蓄存款產生一定分流作用。因為外幣理財產品資金主要來源于居民儲蓄存款,商業(yè)銀行銷售理財產品以后,對外匯儲蓄存款產生了一定分流作用,減少了外匯儲蓄存款的增長。另外,資本市場繁榮也使居民選擇收益相對較高的股票、基金等投資工具,證券公司客戶保證金大幅增加,也分流了部分居民存款,這些都導致外匯存款的增幅減緩。

在從緊貨幣政策的背景下,國內銀行人民幣可貸資金出現(xiàn)了一定程度的緊缺。尤其是對人民幣貸款增量實行比例控制以來,商業(yè)銀行人民幣貸款更是受到了限制。而另一方面,外匯貸款沒有比例限制,商業(yè)銀行可根據(jù)自身情況來自由決定數(shù)額,這顯然為商業(yè)銀行“曲線救濟”企業(yè)人民幣貸款供給不足提供了空間。另外,在中央政府對樓市調控以及緊縮貨幣政策后,中資銀行人民幣貸款業(yè)務受到了很大限制,相比之下,外資銀行貸款業(yè)務則較為寬松。為了防止現(xiàn)有客戶的流失,中資銀行只能通過增加其外匯貸款來留住客戶,這也是造成2007年和2008年第一季度外匯貸款急速上升的一個重要原因。

境內外匯存貸款及外匯資金市場動態(tài)分析

由于外匯儲蓄存款持續(xù)下降的同時,外匯貸款余額卻不斷上升,這導致商業(yè)銀行的外匯存貸比不斷攀升,外匯資金短缺問題進一步加劇,商業(yè)銀行的外匯流動性風險凸顯。 同時,商業(yè)銀行的外匯貸款長期化的趨勢也十分明顯。高存貸比和外匯貸款長期化反映了境內外匯資金短缺問題加劇,更給境內商業(yè)銀行帶來了很大的流動性風險。一方面,境內外匯存款受人民幣升值預期的影響具有強烈的不確定性,商業(yè)銀行外匯資金的主要來源因此面臨較大的不穩(wěn)定性;另一方面,外匯貸款的期限長期化使外匯資金的運用自主性大大降低。這兩方面因素導致的外匯資金流動性風險值得高度重視。而且隨美國持續(xù)大幅降息以及美元加劇貶值,境外資金正加速涌入, 境內外匯貸款大幅激增,境內外匯資金也從銀行系統(tǒng)中加劇流出,弱化了央行貨幣緊縮的效力。

政策建議

當前人民幣對美元單邊升值存在極大不確定性,我國外匯貸款增長過快勢必加大金融風險。基于上面的分析,有如下政策建議:

繼續(xù)推進匯率制度的改革。人民幣對美元匯率的變化要考慮到對人民幣對非美元貨幣匯率的影響,央行須在人民幣對美元匯率和人民幣對非美元匯率這兩者間取得平衡,使得人民幣對一籃子貨幣的升值速度不宜過快,減少因匯率升值對外匯存貸款的沖擊。

深化利率市場化改革。逐步放開人民幣利率,讓市場資金供求決定利率,形成合理的人民幣存貸款利差,從而避免本外幣利率長期倒掛,減少本外幣套利機會;放開小額外幣存款利率,促進市場化外幣利率結構的形成。

企業(yè)要應對匯率風險。由于人民幣升值的預期在短期內將不會改變,而且人民幣在中期也將實現(xiàn)升值,在未來幾年內,人民幣升值將會繼續(xù)影響外匯存貸款。同時,隨著外匯管理體制的改革和匯率決定機制市場化,匯率對外匯存貸款的作用也會越來越明顯。因此,企業(yè)必須重視匯率變動風險,采取相應的措施減少、規(guī)避匯率風險。

運用好存款準備金制度。配合使用外匯存款準備金率和人民幣存款準備金率,上調外匯存款準備金率會迫使銀行增持更多外匯而減少結匯額度,可以緩解人民幣升值壓力;還可以回收銀行體系流動性,提高外匯存款準備金率可以鎖定金融機構外幣頭寸,減少外幣貸款的擴充壓力,抑制其投放,有助于解決外匯貸款大于外匯存款的問題。

此外,金融機構應繼續(xù)執(zhí)行從緊的貨幣政策,合理把握貸款投放的力度和節(jié)奏,尤其應關注外匯貸款增長偏快蘊藏的流動性風險和錯配風險。

參考文獻:

1.李子奈,潘文卿.計量經(jīng)濟學[M].高等教育出版社,2005

2.姜波克.國際金融學[M].高等教育出版社,2002

3.彭興韻.外匯貸款猛增的成因及其影響[J].中國金融,2008(11)

4.顏靖.論外匯貸款對流動性的影響[J].企業(yè)家天地,2008(4)

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07