集團(tuán)ERP系統(tǒng)現(xiàn)金流量表設(shè)計(jì)

2009-03-15 03:34:40王建興

現(xiàn)代企業(yè)文化·理論版 2009年23期

關(guān)鍵詞:會(huì)計(jì)電算化

摘要:傳統(tǒng)現(xiàn)金流量表存在編制復(fù)雜,難以理解的缺點(diǎn)。集成應(yīng)用的ERP系統(tǒng),通過(guò)設(shè)置業(yè)務(wù)類型,實(shí)現(xiàn)現(xiàn)金流量報(bào)表項(xiàng)的實(shí)時(shí)歸集,減化編制過(guò)程,實(shí)現(xiàn)自動(dòng)出具現(xiàn)金流量表的要求。

關(guān)鍵詞:現(xiàn)金流量表;會(huì)計(jì)報(bào)表;ERP;會(huì)計(jì)電算化

中圖分類號(hào):F232文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1674-1145(2009)35-0192-02

一、傳統(tǒng)現(xiàn)金流量表的出具方式

(一)直接法和間接法

目前,確定經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量的方法主要有兩種:一種是直接法;另一種是間接法。直接法是指根據(jù)有關(guān)會(huì)計(jì)資料將經(jīng)營(yíng)活動(dòng)中形成的現(xiàn)金流量分成現(xiàn)金流入和現(xiàn)金流出兩類進(jìn)行反映的方法。間接法是以本期凈利潤(rùn)為起算點(diǎn),調(diào)整有關(guān)項(xiàng)目的增減變動(dòng),從而確定經(jīng)營(yíng)活動(dòng)所形成的現(xiàn)金流量的方法。

(二)工作底稿法和T型賬戶法

傳統(tǒng)的直接法編制實(shí)施分為兩種,一種是根據(jù)日記賬編制,另一種是根據(jù)損益表、非現(xiàn)金賬戶記錄編制。其中后一種方法在具體實(shí)施時(shí)有兩種會(huì)計(jì)實(shí)施技術(shù)——工作底稿法和T型賬戶法。工作底稿法是以工作底稿為手段,以利潤(rùn)表和資產(chǎn)負(fù)債表數(shù)據(jù)為基礎(chǔ),對(duì)每一數(shù)據(jù)進(jìn)行分析并編制調(diào)整分錄,從而編制出現(xiàn)金流量表。T型賬戶法是以T型賬戶為手段,以利潤(rùn)表和資產(chǎn)負(fù)債表數(shù)據(jù)為基礎(chǔ),對(duì)每一數(shù)據(jù)進(jìn)行分析并編制調(diào)整分錄,從而編制出現(xiàn)金流量表。

(三)存在的問(wèn)題和缺點(diǎn)

1.編制過(guò)程和原理難以理解。傳統(tǒng)的編制方法利用調(diào)整分錄把現(xiàn)金項(xiàng)目用現(xiàn)金流量表中項(xiàng)目進(jìn)行替代,以實(shí)現(xiàn)編制報(bào)表的目的。但調(diào)整分錄是綜合性很強(qiáng)的分錄,要結(jié)合資產(chǎn)負(fù)債表和利潤(rùn)表項(xiàng)目對(duì)現(xiàn)金流量表各項(xiàng)目把權(quán)責(zé)發(fā)生制下的收益轉(zhuǎn)化為收付實(shí)現(xiàn)制下的現(xiàn)金收益,其編制原理和過(guò)程對(duì)我國(guó)大多數(shù)會(huì)計(jì)人員來(lái)說(shuō),是很難理解的。

2.不能實(shí)時(shí)反映現(xiàn)金的變化。現(xiàn)金流量表是年報(bào),而且該報(bào)表的編制只有在利潤(rùn)表和資產(chǎn)負(fù)債表編制完成后才能編制。這必然會(huì)使現(xiàn)金流量的信息無(wú)法實(shí)時(shí)反映,同時(shí)會(huì)隱含重大的信息而無(wú)法揭示。

3.對(duì)會(huì)計(jì)人員的要求高。現(xiàn)金流量表,可以說(shuō)是三大報(bào)表中最難的一種會(huì)計(jì)報(bào)表,因?yàn)樗木幹茖?duì)象、編制基礎(chǔ)都不同于日常的賬務(wù)處理,這就要求會(huì)計(jì)人員對(duì)現(xiàn)有的會(huì)計(jì)基本理論和企業(yè)的整個(gè)經(jīng)濟(jì)業(yè)務(wù)比較熟悉,但會(huì)計(jì)工作是一項(xiàng)分工很明確的工作,一個(gè)會(huì)計(jì)人員很難了解所有的經(jīng)濟(jì)業(yè)務(wù)。

4.調(diào)整分錄煩瑣復(fù)雜,且容易出錯(cuò)。工作底稿法和T型賬戶法都是在年末對(duì)全年的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行分析、整理、調(diào)整后才編制現(xiàn)金流量表,對(duì)經(jīng)濟(jì)業(yè)務(wù)發(fā)生頻繁、核算業(yè)務(wù)較大的企業(yè)來(lái)說(shuō),在短期內(nèi)分析全年的經(jīng)濟(jì)業(yè)務(wù)的會(huì)計(jì)分錄,工作量很大,容易造成誤期。

二、ERP現(xiàn)金流量編制方法

SAP公司是全球最大的企業(yè)管理和協(xié)同商務(wù)解決方案供應(yīng)商、全球第三大獨(dú)立軟件供應(yīng)商、全球領(lǐng)先的協(xié)同電子商務(wù)解決方案供應(yīng)商。SAP R/3作為先進(jìn)的ERP軟件,是SAP公司在ERP領(lǐng)域的典范,目前被國(guó)內(nèi)外大型企業(yè)采用。SAP R/3是一個(gè)基于客戶/服務(wù)機(jī)結(jié)構(gòu)和開(kāi)放系統(tǒng)的、集成的企業(yè)資源計(jì)劃系統(tǒng)(Enterprise Resource Planning,簡(jiǎn)稱ERP)軟件,其功能涵蓋企業(yè)的財(cái)務(wù)。

SAP R/3 出具現(xiàn)金流程表的方法分為承諾項(xiàng)目法與原因代碼法。承諾項(xiàng)目法,應(yīng)用于TR(ECC6中為PSM模塊)預(yù)算模塊,承諾項(xiàng)目實(shí)際上即預(yù)算科目,預(yù)算科目和會(huì)計(jì)科目并不一一對(duì)應(yīng),預(yù)算科目的明細(xì)程度和預(yù)算深度相關(guān),比如在某個(gè)項(xiàng)目中預(yù)算只需要區(qū)分材料和人工,則材料類科目和職工薪酬都只要對(duì)應(yīng)到兩個(gè)承諾項(xiàng)目就行。

原因代碼法是指用戶錄入資金相關(guān)憑證時(shí),要求該貨幣資金科目業(yè)務(wù)類型字段必須錄入原因代碼(后臺(tái)配置,在此即為按照國(guó)家標(biāo)準(zhǔn)設(shè)計(jì)的符合公司業(yè)務(wù)的現(xiàn)金流量代碼),然后通過(guò)正確的報(bào)表邏輯出具準(zhǔn)確的現(xiàn)金流量表。

較承諾項(xiàng)目法,原因代碼法用戶實(shí)際操作比較簡(jiǎn)單,由于用直接法出具現(xiàn)金流量表,用戶可以跟蹤整個(gè)業(yè)務(wù)過(guò)程,及時(shí)反饋指導(dǎo)業(yè)務(wù)操作,出具報(bào)表相對(duì)比較準(zhǔn)確。

三、原因代碼法現(xiàn)金流量表設(shè)計(jì)

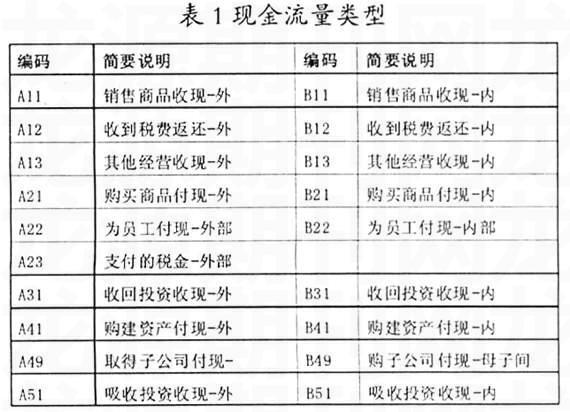

(一)現(xiàn)金流量的業(yè)務(wù)類型

按照現(xiàn)金流量表項(xiàng)目,根據(jù)現(xiàn)金類事務(wù)的類型,將企業(yè)現(xiàn)金銀行類科目劃分為不同的現(xiàn)金流量類型,通過(guò)原因類型區(qū)分外部交易和關(guān)聯(lián)交易。

(二)系統(tǒng)配置

主表取數(shù)邏輯部分配置:主表是通過(guò)“業(yè)務(wù)類型”字段輸入各現(xiàn)金流量,然后根據(jù)一定取數(shù)邏輯出具現(xiàn)金流量報(bào)表。

1.定義需要細(xì)分原因代碼的會(huì)計(jì)科目表ZFICASH

2.定義過(guò)賬碼;

3.定義字段狀態(tài)組;

4.定義原因代碼;

5.定義清賬規(guī)則。

(三)現(xiàn)金流量類型的使用

對(duì)于現(xiàn)金、銀行類科目,在輸入憑證時(shí),在業(yè)務(wù)類型字段錄入現(xiàn)金流量類型。對(duì)于關(guān)聯(lián)交易,需錄入合作伙伴。

(四)現(xiàn)金流量表邏輯設(shè)計(jì)

通過(guò)設(shè)置報(bào)表邏輯對(duì)照表,定義報(bào)表項(xiàng)取數(shù)邏輯表。

(五)現(xiàn)金流量表出具

根據(jù)現(xiàn)金銀行類科目的現(xiàn)金流量類型,按照現(xiàn)金流量表計(jì)算邏輯,逐一計(jì)算每個(gè)報(bào)表項(xiàng)的發(fā)生額。對(duì)于關(guān)聯(lián)交易,在出具合并報(bào)表時(shí),需設(shè)置抵消規(guī)則。

四、優(yōu)點(diǎn)與不足

通過(guò)設(shè)置業(yè)務(wù)類型編制現(xiàn)金流量表,減化了報(bào)表編制過(guò)程,可以做到核算清晰,易于理解,報(bào)表可以由系統(tǒng)自動(dòng)生成,減少了財(cái)務(wù)人員手工編制現(xiàn)金流量表的種種不便,報(bào)表精度高。但是,對(duì)于一個(gè)集團(tuán)型的企業(yè)而言,設(shè)置復(fù)雜的業(yè)務(wù)類型,不利于會(huì)計(jì)人員將實(shí)際業(yè)務(wù)場(chǎng)景與業(yè)務(wù)類型相對(duì)應(yīng),對(duì)會(huì)計(jì)人員素質(zhì)要求高。因此,實(shí)現(xiàn)ERP系統(tǒng)出具現(xiàn)金流量表的關(guān)鍵是加強(qiáng)對(duì)會(huì)計(jì)人員的培訓(xùn),以保證源頭數(shù)據(jù)正確。

五、總結(jié)

隨著社會(huì)經(jīng)濟(jì)的不斷發(fā)展,人們對(duì)會(huì)計(jì)信息的要求也將越來(lái)越高,這給會(huì)計(jì)準(zhǔn)則的制定以及會(huì)計(jì)實(shí)務(wù)提出了更高的要求。SAP 系統(tǒng)提供了包括所有業(yè)務(wù)領(lǐng)域的業(yè)務(wù)處理流程集成的解決方案,它以其強(qiáng)大功能、高度集成性、實(shí)時(shí)性、靈活性、開(kāi)放性、可靠性以及國(guó)際普遍適用性得到了企業(yè)界包括中國(guó)的許多企業(yè)在內(nèi)的廣泛贊譽(yù)。在現(xiàn)金流量表的編制上,SAP的出具方式更加實(shí)時(shí)準(zhǔn)確和高效,同時(shí)我們也應(yīng)該熟練地掌握其編制的特點(diǎn)和方式,使其成為企業(yè)財(cái)務(wù)管理的得力助手。

參考文獻(xiàn)

[1]吳善良.現(xiàn)金流量表編制方法研究[J].湖南人文科技學(xué)院學(xué)報(bào),2008,(1).

[2]蔡催冬.淺析會(huì)計(jì)電算化現(xiàn)金流量表編制方法——項(xiàng)目核算法[J].中國(guó)管理信息化,2009,(13).

[3]郝智穎.淺析SAP 系統(tǒng)的財(cái)務(wù)應(yīng)用[J].科技資訊,2008,(6).

[4]財(cái)政部會(huì)計(jì)司編寫(xiě)組.企業(yè)會(huì)計(jì)準(zhǔn)則講解2006[M].人民出版社,2007.

作者簡(jiǎn)介:王建興(1969- ),男,中國(guó)航空油料集團(tuán)公司工程師。

猜你喜歡

商(2016年33期)2016-11-24 22:45:46

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:42:42

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:36:16

商情(2016年39期)2016-11-21 09:35:15

科教導(dǎo)刊·電子版(2016年26期)2016-11-21 09:24:22

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:28:56

知音勵(lì)志·社科版(2016年9期)2016-11-09 06:59:38

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:39:42

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:55:37

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:06:55