互惠性金融創新:我國農村小額信貸可持續發展研究

2009-04-23 08:12:44王睿蒲勇健明悅

商業研究 2009年3期

關鍵詞:可持續發展

王 睿 蒲勇健 明 悅

摘要:運用博弈論、行為經濟學對我國農村小額信貸的可持續發展進行分析,從中可以發現小額信貸的可持續發展不僅是基于農戶的“理性人”假設,機構與農戶之間的“互惠性”也是重要因素之一。其發展的關鍵在外部環境(宏觀、中觀、微觀層面)的影響而并非農戶本身。

|關鍵詞:互惠性;小額信貸;可持續發展

中圖分類號:F832.1

文獻標識碼:A

Financial Innovation Based on Reciprocity:the Sustainable Development of

Rural Microfinance in ChinaWANG Rui1,PU Yong-jian1,MING Yue2

(1.School of Economics and Business Administration,Chongqing University,ChongQing400044,China;

2.Department of Management,Buffalo Branch,New York University,Buffalo,USA)

Abstract:Game theory and behavior economics are both applied to the analysis on the sustainable development of rural microfinance in China. It is found that microfinance is not only the foundation of the “Rational Player” hypotheses in games theory,but also an important factor of mutual beneficiation between institutions and farmers. The key to micro credit rests on the exterior environment (macro,middle & micro),instead of farmers themselves.

Key words:reciprocity;microfinance;sustainable development

一、基于“互惠性”的小額信貸理論分析

互惠理論是行為經濟學的一個重要的理論基礎,其主要觀點認為經濟個體的行為并不完全受到“理性人”的假設約束,而是存在一定的利他動機。經濟個體在考慮自己的利益的同時在一定程度上會顧及他人利益和群體利益,而并不是簡單地把個人利益作為唯一的行為中心,其行為往往是由綜合性的意識所支配。也就是說,經濟個體的效用函數取決于個人收益的同時也取決于他人收益。經濟個體的互惠行為通過實施報答的形式而使對方利益最大化,這種報答形式的完成往往以降低或損害自我利益的結果而實施[1]。此外,互惠行為也區別于長期關系中的合作行為,因為長期合作行為的最終目標是最大化個人利益[2]。Becker(1974),Arrow(1981),North(1990),Samuelson(1993)和Sen(1995)相繼發現行為人關注他人福利的社會偏好可能會導致重要的經濟結果[3]。Rabin、Bolton和蒲勇健發現對于經濟主體的整體福利改進目標而言,基于互惠假設的均衡值將優于基于純粹自利假設的均衡值[4]。

1993年,Rabin在J.Geanakoplos,D.Pearce和E.Stacchetti所提出的“心理博弈”框架基礎上[5],構造了一個引入公平偏好的博弈論體系。他通過對“公平”概念加以嚴密的定義來改造傳統博弈論中的支付函數,從而發現了一些新的均衡。他得到的結果是,除了傳統博弈論中已知道的納什均衡之外,還出現新的“公平均衡”。這個工作還發現了許多“合作性均衡”,它們并不像傳統博弈論那樣要求無限次重復博弈或信息不對稱條件。這種結果對利他行為和合作現象的解釋是強有力的。Rabin(1993)把“公平”(Fairness)定義為:當別人對你友善時你也對別人友善,當別人對你不友善時你也對別人不友善。即“如果你在損失自己效用(收入,利益等)情況下去損害別人的效用(收入,利益等),就被定義為你對別人不善;如果你在損失自己效用(收入,利益等)情況下去增進別人的效用(收入,利益等),就被定義為你對別人友善。”心理學的諸多實驗表明人的行為在許多情況下是遵循這樣的“公平”原則,特別是按照這種規則作出的行動所可能造成的潛在物質利益損失不大的情況下更是如此。

小額信貸的可持續發展包括組織、操作以及財務層面的可持續(劉仁伍,2006)。也有部分學者(孫若梅,2006;焦瑾璞,2006;中國人民銀行小額信貸專題組;2006)從規模和覆蓋的深度來判斷小額信貸的可持續性。①總體來講,文獻主要是從宏觀層面進行分析,認為相關政策措施和制度設計是制約其可持續發展的主要因素。而本文認為小額信貸的可持續不僅是基于農戶“理性人”的制度安排②,更重要的是,農戶的“非理性”行為以及小額信貸機構與農戶之間的“互惠性”,也是其可持續發展的重要因素之一。

二、我國農村小額信貸發展現狀

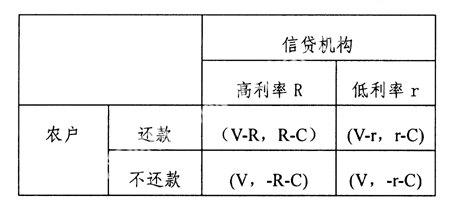

小額信貸作為一種扶貧和促進金融發展的新型金融方式,已被世界上越來越多的國家所認可,它對于促進農村信貸市場發展和改善中低收入者收入等問題起到了很好的推動和促進作用。小額信貸機構作為一種金融組織創新,也有效地促進了經濟發展的政策性目標和金融機構商業化經營原則的有機結合。傳統金融體系下,金融資本的分配決定于已有資產的積累,資產積累越多的人越容易得到正規金融機構的貸款,結果使得貧困群體在資本市場上不斷被邊緣化(劉文璞,2005)。在我國,一直以來都是政府通過金融機構將大量低息的政策性資金注入農村,由于我國農村經濟不發達、農業附加值低且受自然影響大的產業特點以及農戶抗風險能力弱的主體特征,使得農村金融機構具有明顯的高風險性[6],農戶特別是中低收入農戶很難成為金融機構的融資對象。從金融機構自身發展來講,小額信貸的高成本、高風險使機構對相關業務的開展積極性并不突出。國家投入的信貸資金的相當一部分,實際上并不能真正發揮支農作用,而是被“規模巨大且迅速膨脹的機構經營管理費用、貪污腐化和由于不當行政干部造成的信貸損失”消耗掉了(焦瑾璞,2006),并且,近幾年來農村信貸資金通過各種金融機構發生大量的凈流出(徐忠,2004)。根據博弈論,設農戶的投資收益率為V,信貸機構的高利率為R,低利率為r,V>R>r,信貸機構運營成本為C,可以得到如圖1所示:

圖1 農戶與信貸機構的博弈關系

顯然,該博弈只有一個均衡,即(不還款,低利率),這很好地反映了當前我國信貸機構與農戶之間的困境。雖然我國農村金融幾乎覆蓋了絕大多數地區,但從資金的可獲得性看,其覆蓋面不到25%(有人認為不到15%)(焦瑾璞,2004)。這說明正規金融機構在農村地區提供的信貸資金并沒有滿足農村信貸需求,并且在資金的使用以及流動性方面是低效的。同時,由于貸款管理的落后和貸款配給的錯誤,使得大量正式金融機構的優惠貸款主要轉向較富裕農戶或被用于消費,該政策并未取得預期效果,反而扭曲了農村正式金融資源的配置(吳國寶,1997)。

目前這種農村金融供給方式并不能適應現有農村金融需求的特點以及以小額度、多層次、多元化為特點以農戶經濟為主的小規模融資需求(何廣文,2005)。據溫鐵軍等人的研究發現,民間借貸在全國農村具有普遍性,農村民間借貸發生率高達95%,其中高利借貸的發生率達到85%(溫鐵軍,2001),我國農民來自非正規金融市場的貸款大約是來自正規金融市場的四倍(姚耀軍,丕禪,2004)。實際上,在我國農村金融體系之外,大量的農村金融服務需求是由非正規金融來提供的,呈現出正規和非正規金融并存的二元結構,并且,由于非正規金融的自身優勢以及民間資金的供求現狀,使其在仍能長期存在和發展。

三、基于聲譽模型的理論分析

小額信貸的可持續發展不僅是基于農戶“理性人”的制度安排,更重要的是,農戶也存在“非理性”行為。機構與農戶之間的“互惠行為”,是建立在農戶“非理性”基礎之上。

人們知道,部分農戶的“理性”行為將引發“道德風險”(Moral Hazard)和“逆向選擇”(Adverse Selection)問題。下面,用委托—代理理論中的聲譽模型,來進一步約束農民在理性人假設條件下的借貸行為,從而規避道德風險和逆向選擇問題。

聲譽模型強調代理人市場對代理人行為的約束,法瑪(Fama)認為,在競爭的經理市場上,經理的市場價值(從而收入)決定于其過去的經營業績,從長期來看,經理必須對自己的行為負完全責任,因此,即使沒有顯性激勵合同,經理也會積極努力工作,因為只有這樣,才能改進自己在經理市場上的聲譽,從而提高未來收入。霍姆斯特姆(Holmstrom)進一步用模型論證了法瑪的思想。

聲譽模型證明:在多階段的合作中,盡管經理人的最優工作努力沒有對稱信息下那么大,但是,出于對聲譽的考慮,經理人在時期1,2,……N-1期,都會較努力的工作。然而,越接近末期,經理人的努力程度越小,努力的聲譽效應越小,到最后一期N,減至最小。

在小額信貸制度中,農民相當于經理人,小額信貸機構相當于委托人,農民在借款初期,為了在以后的借款合同中,能夠繼續貸款,并且貸款額度能夠繼續擴大,農民普遍會采用按時還款的行動,并一直重復下去,這里,人們可能會想,農民是否會在最后一次借貸中,出現道德風險,不還款呢?通過調研發現,這種情況基本或者極小可能會出現,首先,農民是社會的一員,要受到社會本身、文化、倫理等因素影響,除了人力資本、物質資本,他還具有社會資本。社會資本的存在,讓農民在追求個人利益最大化的同時,會尋求共同體生活和被認同的需要,農民雖然不能直接從社會資本中獲益,但是社會資本可以使個人更好地滿足自身生存和發展的需要。農民在借貸最后一筆貸款時,如果為了私利而不還款,他將會面對其他村民的“輿論壓力”,影響他在村里的聲譽,大大削弱了他的社會資本,由于農戶的經濟行為,在很大程度上,是和村內其他村民共同發生,或者和外村村民發生,因此,聲譽對農戶來講,非常的重要。所以,農戶不大可能為了最后一筆貸款,而輕易放棄自己的聲譽。其次,在現實生活中,由于農戶也無法預見自己是否是最后一次貸款,因此,聲譽模型中的最后一次“違規”情況的發生,不一定在小額信貸制度中就一定會發生。由此可見,聲譽模型的運用,可以較好地約束農戶的還款行為。需要強調的是,近年來,隨著農村剩余勞動力的加速轉移和流動,農村外出務工人數的逐步增多,人員流動頻繁將導致機構的風險增加,這樣就可能動搖聲譽模型的基礎,因此,小額信貸以后風險控制的重點應是區域內流動性高的成員。

四、基于互惠性理論的分析

農戶的經濟行為具有多種特征,呈現出經濟與非經濟目標并存,理性行為與非理性行為融合、行為的一致性與多樣性并存的特點。農戶的行為不僅受到利益最大化的影響,包括互惠追求在內的諸多社會偏好同樣也影響農戶的行為動機。根據行為經濟學,對于人的行為特征,可以概括為三個方面:有限利己,有限理性和有限意志力。在經濟活動中,基于利他主義產生的目標是公平,當人們在追求自身利益時,如果自身利益的實現,是以他人利益損失為代價時,即使在合理的范圍內,人們也不會無視他人的感受,因此,經濟的均衡狀態包含了一定的利益讓渡,人們不僅愿意公平待人,也希望得到公平的對待[7]。

人們將Rabin對“公平”概念的刻畫植入小額信貸與農戶之間的行為,即“互惠性”理論。可以很好的解釋小額信貸與農戶之間的這種“互惠”行為:機構在高風險、高成本的影響下將款帶給農戶,在農戶看來,這種行為其實是損害了出資人本身的利益。因為,出資人完全可以將資金投入到利潤更大的行業中,獲取更多的利潤。機構所表現出來對農戶的友善行為是建立在損害自身利益的前提下,農戶基于“公平性”規則的考慮也會在這種情況下,對其表現出友善,雖然農戶對貸款的使用具有的可變換性特點,貸款的最終使用情況,并不能被準確判斷。但這并不會影響農戶的這種行為,他們的友善可以體現在更加努力的工作、按時還款、積極參加機構開展的活動等方面。小額信貸機構雖然承擔了一定程度的風險,但在最為重要的還款率方面卻得到不少改善,小額信貸機構的總收益是增加的,從而實現了可持續發展。實際上,小額信貸機構的行為仍然是理性的,其充分意識到了自己的利他行為將會換來他人的回饋,從而滿足自身需求,它的行為仍然是追求利益的最大化,這并不與機構的設立目標相違背。從對機構實際調研情況看,良好的還款率很好的證明了此項假說。當然,這種假說是建立在農戶貸款后有能力還款的基礎之上,對于在天氣、自然災害等不可抗力的影響下,導致農戶無法正常還款的情況,不屬于本文討論的范圍。

需要強調的是,本文并不是否認農戶具有“理性”特征,而是認為農戶在具有“理性人”的情況下,同時具有非理性人行為。農戶的這種非理性行為最為關鍵的是農戶對市場信號的心理反應以及體現這種反應的供應關系。就目前我國農村金融需求實際出發,農戶強烈的信貸需求,伴隨著農戶無法獲得貸款的現實情況,農戶往往表現出更多的“非理性”,這一點在實際調研中也充分得以體現,當問及農戶:“你認為小額信貸怎么樣?”時,幾乎所有的農戶表示“小額信貸給了他們重新看到生活的希望”……另外,部分機構在貸款的同時,還向農戶提供相關的技術支持和技能指導;根據農戶的不同特點,設計出簡單的貸款流程、靈活的還款期限、無需抵押擔保的信用貸款;積極培育農戶自我發展、自主管理、參與公共事務的能力。這些都在制度設計層面體現出 “互惠行為”。

另外,小額信貸的高利率和制度設計有可能會影響到這種“互惠行為”,但本文認為,就目前來看農戶往往最為關心的是自己能否獲得貸款,而不是把利率的高低放在最優先考慮的范疇之中,另外,農戶將獲得的貸款投入到實際生產生活中去,通過對生產技術的改進、小本生意的經營提高自身的收益。因而,較高利率對于農戶來講是可以接受的。

農戶與機構之間的互惠性在小額信貸實施過程中是一種有效地激勵方式,不僅能夠有效地克服農戶的“逆向選擇”和“道德風險”,而且還可以使農戶最大限度地發揮自己的主觀能動性。因此,本文認為小額信貸的可持續發展關鍵在外部環境(宏觀、中觀、微觀層面)的影響而并非農戶本身。宏觀層面有:法律框架和監督措施不完善、信用環境缺失、區域發展以及市場化程度發展不平衡等;中觀層面有:農村金融基礎設施建設相對滯后、政府扶持力度有待加強、個人信用體系尚未完全建立;微觀層面有:尚未實現規模經營以及資金來源的多元化、運營成本過高、利率水平以及定價能力較差、金融產品設計單一等問題。需要強調的是,農村經濟的脆弱性、分散性經營方式、低收入人群特點將會影響其可持續性③,但這與農戶本身信用并無直接聯系。目前所出現的問題更多是長期以來缺乏一個競爭充分、運行有序、經營安全的農村金融市場以及缺乏完善的監管措施和政策保障所造成。

注釋:

① 這里的可持續性是一個質的概念,指的是小額信貸機構的業務收入,主要是利息收入,在剔除通貨膨脹的影響后,可以覆蓋項目運行的成本,包括業務操作費用、資金成本和貸款損失(中國人民銀行小額信貸專題組,2006)。

② 基于農戶“理性人”的相關研究已經較為多見,如機構的貸款模式設計、監管措施等。因此筆者未就此進行詳細論述。

③ 尤努斯研究發現:窮人們并不缺乏消除貧困、改變生活的途徑與能力,貧窮并不因為窮人自身的懶惰與愚昧,而是因為缺乏初始資金以及由此喪失可以自救的經營機會(馬應超,2008)。

參考文獻:

[1] Gary Bolton,Axel Ockenfels. A theory of Equity,Reciprocity,and Competition[J].The American Economic Review,2000(3):90-111.

[2] MILLER A. Rational Cooperation in the Finitely Repeated Prisoners Dilemma:Experimental Evidence [J]. Economic Journal,1993(3):570-585.

[3] McCABE. Trust,Reciprocity and Social History [J]. Games and Economic Behavior,1995 (X):122-142.

[4] 林昭文,張同健,蒲勇健. 基于互惠動機的個體間隱性知識轉移研究[J].科研管理,2008(4):28-33.

[5] 蒲勇健.植入“公平博弈”的委托—代理模型:來自行為經濟學的一個貢獻[J].當代財經,2007(3):5-11.

[6] 張亞維,王光偉.農村政策性金融的激勵合約研究[J].求索,2005(7):9-12.

[7] 呂保軍.行為經濟人的三個基本特征[J].經濟學家,2006(5):12-18.

(責任編輯:孫桂珍)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43