金融危機下的人民幣外升內貶及負利率問題研究

2009-05-05 07:43:22陳之榮

金融經濟 2009年3期

陳之榮

一、人民幣外升內貶及負利率的基本情況

2005年7月匯率制度改革之后,人民幣對美元的名義匯率從匯改之前的1:8.28快速上升到2008年6月末的1:6.85,升幅高達20.9%。人民幣的實際匯率也在同步升值,實際有效匯率指數從匯改時的89.2升至2008年6月的102.28,升幅約為14.7%。

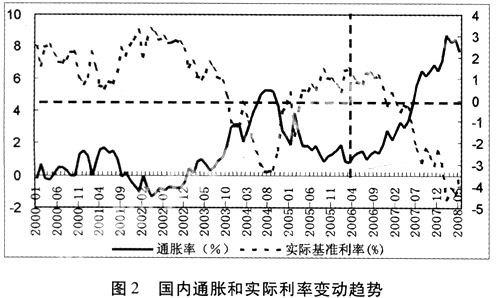

在人民幣升值的同時,國內物價也不斷攀升。月度同比的通脹率從2006年3月的0.8%逐漸

上升到2008年6月的7.1%,最高峰時曾達到8.7%。盡管中央銀行采取了連續加息的緊縮調控措施,但加息幅度仍然趕不上通脹上升的速度,實際利率自2006年12月開始進入負利率狀態,至2008年6月,一年期定期存款的實際利率僅為-2.96%。

人民幣匯率的升值趨勢反映出本幣對外購買力上升,而通脹率的居高不下則使得本幣對內購買力下降,從而出現本幣對外升值和對內貶值并存的“反常”現象。同時,為避免人民幣匯率升值過快,利率工具的政策空間受到限制,進而出現本幣匯率升值與負利率并存的“反常”現象。

二、如何看待人民幣外升內貶及負利率問題

人民幣外升內貶與負利率并存有其合理性,既有經濟自身方面的原因,也有政策調控導向的原因。

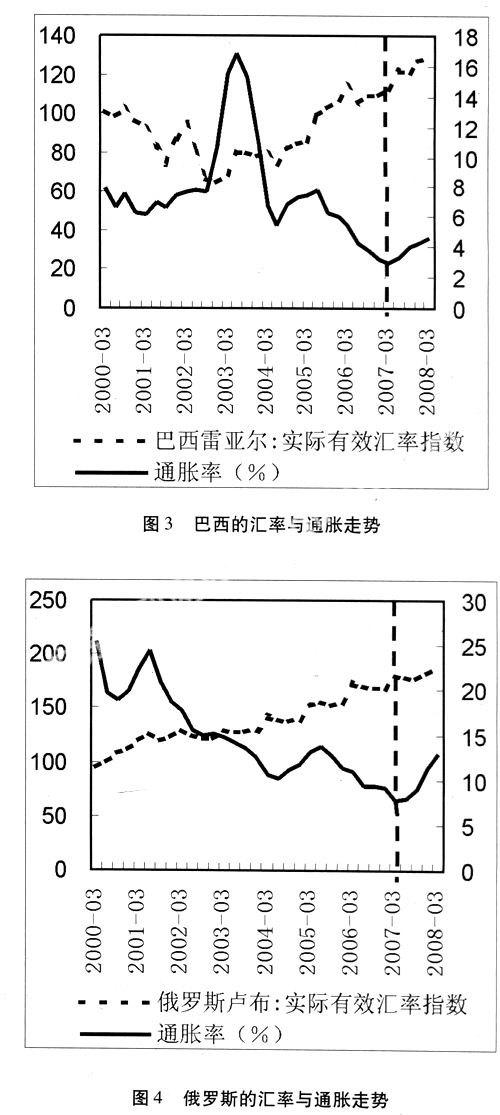

本幣外升內貶與負利率并存是經濟高速發展國家的普遍現象。國際經驗表明,經濟增長快的國家一般都會經歷本幣升值的過程。以中國為代表的新興經濟體在近年的高速增長后,本幣匯率都呈現出明顯的升值趨勢。圖3中巴西雷亞爾的實際有效匯率從2002年10月的59.39升至2008年5月的132.71,升幅高達123%;圖4中俄羅斯盧布的實際有效匯率從2000年4月的88.2升至2008年5月的190.3,升幅也有116%。自2007年3月美國進入降息周期后,全球范圍內的通貨膨脹開始蔓延。而新興經濟體的對外依存度較高,一方面出現輸入型通脹,另一方面順差的超額流動性引發內部通脹。而利率政策的實施存在滯后性,且短期內利率上調幅度也有限,在通脹快速上升的情況下容易出現負利率。一年時間內,巴西通脹率上升了1.7個百分點,俄羅斯通脹率上升了5.2個百分點并于2007年10月進入負利率狀態。表1還列舉了其他一些新興經濟體本幣外升內貶和實際利率變動的情況,可見,本幣外升內貶和負利率現象并非中國獨有,而是新興經濟體面臨的普遍問題,只不過各國國情不同,內外價值的背離程度以及負利率延續時間有所差異而已。

人民幣對外升值和對內貶值是內外失衡的具體表現。就中國而言,人民幣對外升值是國際收支順差擴大的外在表現。2007年中國的國際收支順差較2005年增加了99.1%,截止2008年5月末,中國的外匯儲備高達17970億美元,較匯改時增加了145%。在匯率浮動的條件下,國際收支的外部失衡必然表現為人民幣的對外升值。同時,國內投資的高速增長帶動貨幣持續超供。2005年以來,固定資產投資的平均增速達25%,M2在乘數效應下以17%的速度擴張,高出GDP平均增速6個百分點。另外,近幾年央行為推動金融改革對國有商業銀行注資、政策性專項貸款、農信社專項票據及各類再貸款等支出也為金融體系提供了額外的流動性。其中,僅對中、工、建、交等國有銀行注資和不良資產剝離的支出就高達2.1萬億元。內部失衡的結果導致通脹率不斷上升和人民幣對內購買力持續下降。

人民幣外升內貶是國內要素價格的合理調整。長期以來,中國依靠廉價的勞動力、土地、礦產等要素贏得國際市場競爭優勢,使得國內經濟保持高增長、低通脹的良好勢頭。然而,在資源有限性的約束下,要素價格遲早要進行調整。2007年從業人員平均勞動報酬比2006年上漲18.5%;2007年1月至2008年5月間,原材料價格漲幅從4.7%上升到11.9%,土地價格漲幅從6.1%上升到16.5%。要素價格的快速上漲推動商品價格上漲,人民幣匯率升值反映商品價格在對外漲價,通貨膨脹則是商品價格對內漲價,在這個意義上,人民幣外升內貶并不矛盾,本質上都是要素價格理性回歸的調整。

人民幣外升內貶與負利率并存是匯率低估的必然結果。理論上,商品價格調整可通過本幣自由浮動來實現。本幣升值會減少出口增加國內供給,抑制商品價格上漲;同時降低進口商品價格,拉低物價總體水平。但在匯率升幅受抑情況下,商品價格調整的重心會轉移至國內,轉化為難以遏制的通脹壓力。上世紀70年代的日本與同期的德國即是如此。中國面臨的問題與日本相似,為促進出口導向型經濟增長而將人民幣匯率長期固定在低位。在匯制改革后,產業和企業層面都沒有完成轉型,為降低對出口和就業的沖擊,不得不采取小幅、漸進升值的策略。穩定匯率的政策目標限制了利率上調的空間,實際利率被動停留在較低水平,通脹壓力逐漸累積集中爆發,從而形成人民幣外升內貶與負利率并存的局面。

人民幣外升內貶只是經濟發展過程中的暫時現象。人民幣內外價值相背離是經濟發展到了一定階段,在特定政策干預下的暫時現象,政策干預的短期性質決定了這一現象是不可持續的。從中長期看,經濟的自我調整仍將使人民幣內外價值趨于一致。

總而言之,人民幣外升內貶并非矛盾的問題,而是國內要素和商品價格同向的合理調整,宏觀經濟的內外失衡是導致人民幣內外價值相背離的主要原因。負利率是在調控目標存在沖突的情況下,權衡利弊后做出的理性選擇。本幣外升內貶與負利率并存是新興市場國家的普遍現象,也是經濟高速發展階段的暫時現象,需要采取有效措施防止自我調整中可能出現的負面影響。

三、協調內外均衡的政策組合選擇

防止人民幣內外價值背離的負面影響,需要協調內外均衡以解決高通脹和升值壓力并存的問題,因此政策組合既要有利于降

低通脹率,又不至于使人民幣升值過快,在金融危機的目前還要防止經濟萎縮,表2和表3分別比較了應對通脹和升值的可選措施。

從長期來看,“減順差”、“收貨幣”與“扶三農”有利于削弱通脹和升值的根基;但在當前的金融危機背景下,應協調內外均衡的政策組合,以“扶三農”、“出口轉內銷”、“靈活的進出口稅率”、“積極的投資政策”與“靈活的利率政策”為主,以“管價格”和“強對沖”為輔。目的是維持相對穩定的經濟環境,緩解金融危機壓力,為宏觀調控爭取足夠的時間。在實際操作中,就是要通過下調存款準備金率與利率水平,結合公開市場操作,將貨幣供給控制在合理水平;繼續調低礦物質、原材料等資源品的出口退稅率和進口稅率,上調高能耗產品出口稅率,鼓勵國內企業對外直接投資,緩解國內通脹壓力;加大農業補貼的力度,降低農民負擔,鼓勵金融機構在縣域設立分支機構,擴大農村地區貸款業務,通過財政和金融的共同努力,盡快提高農業生產水平;積極開拓國內市場,擴大內需。考慮到調控政策的時滯性,國際經濟環境的好轉也需要時間,可通過一段時期適度的價格管制、投資管理和對沖操作將通脹水平和升值幅度穩定在可承受范圍內,待時機成熟后,再推進價格、匯率等方面的市場化改革。

四、政策組合實施中需要注意的問題與預防措施

利率調整應避免金融風險。降利率增加信貸規模部分解決了企業的資金鏈問題,但美國次貸危機警示我們,擴大信貸要防范金融風險。為穩定金融局面,要密切關注重點行業、重點企業的資金面情況,對有潛在資金問題的企業提前進行清理或實施救助,避免金融風險的孳生和擴散。

貨幣調控的結構與時點選擇問題。在貨幣調控目標下,通過一些結構性的安排對特殊地區、特殊行業給予必要的金融扶持,例如適當降低災區金融機構的存款準備金率、將農業信貸與銀行信貸額度脫鉤,對前幾年央行注資金融機構的額外流動性,以差別準備金方式適度對沖。另外,考慮到當前經濟形勢處于比較敏感的時期,應注意貨幣調控的時點選擇,防止調控的“過猶不及”。

產業結構調整中的勞動力轉移和地方利益補償問題。無論上述哪種政策都牽涉到產業結構的調整,而結構調整要面對大量勞動力的轉移與安置問題。一方面要由制造業內部消化,另一方面則要通過發展服務業來吸納。而財政收入和就業的考慮使得地方政府傾向于維持現有的產業結構,從而降低調控政策的效力,應當建立利益補償機制以換取地方政府的配合,例如通過財政補貼設立產業結構調整專項資金、對特定地區加大轉移支付力度等。

(作者單位:中國科學技術大學管理學院)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08