上市公司資本結(jié)構(gòu)影響因素實(shí)證分析

2009-09-14 08:36:46黃俊軍

商業(yè)經(jīng)濟(jì)研究 2009年18期

關(guān)鍵詞:影響因素

黃俊軍

◆ 中圖分類(lèi)號(hào):F830 文獻(xiàn)標(biāo)識(shí)碼:A

內(nèi)容摘要:本文利用我國(guó)上市公司的數(shù)據(jù)分析影響上市公司資本結(jié)構(gòu)的因素,面板數(shù)據(jù)回歸結(jié)果顯示,資本結(jié)構(gòu)與國(guó)內(nèi)生產(chǎn)總值實(shí)際增長(zhǎng)率、實(shí)際貸款利率和市場(chǎng)資本化率、盈利能力、流動(dòng)性等變量顯著負(fù)相關(guān);與通貨膨脹率、金融相關(guān)比率、公司規(guī)模、成長(zhǎng)機(jī)會(huì)和資產(chǎn)結(jié)構(gòu)等因素顯著正相關(guān)。

關(guān)鍵詞:上市公司 資本結(jié)構(gòu) 影響因素

現(xiàn)代財(cái)務(wù)理論研究表明,資本結(jié)構(gòu)不僅影響公司市場(chǎng)價(jià)值,而且與公司治理、宏觀經(jīng)濟(jì)運(yùn)行密切相關(guān)。Modigliani和Miller(1958)認(rèn)為,在完善的資本市場(chǎng)中,如果不存在稅收、破產(chǎn)成本以及代理成本的影響,企業(yè)市場(chǎng)價(jià)值將與其資本結(jié)構(gòu)無(wú)關(guān)。但在現(xiàn)實(shí)經(jīng)濟(jì)中,由于資本市場(chǎng)不可能是完善的,并且存在著稅收、代理成本及破產(chǎn)成本等因素的影響,因此資本結(jié)構(gòu)與其市場(chǎng)價(jià)值息息相關(guān)。在一個(gè)不完善的資本市場(chǎng)中,不同的企業(yè)面臨著不同的融資工具,不同的融資工具有著不同的融資成本。

由于制度環(huán)境的特殊性,我國(guó)上市公司資本結(jié)構(gòu)的影響因素更為復(fù)雜,影響國(guó)外資本結(jié)構(gòu)的因素是否以同樣的方式影響著我國(guó)上市公司資本結(jié)構(gòu)?本文對(duì)上市公司資本結(jié)構(gòu)的影響因素進(jìn)行實(shí)證研究,以期為我國(guó)企業(yè)選擇合適的資本結(jié)構(gòu)提供借鑒。

研究設(shè)計(jì)

(一)變量設(shè)置

檢驗(yàn)宏觀經(jīng)濟(jì)因素和金融深化因素對(duì)資本結(jié)構(gòu)形成的影響是本實(shí)證部分的主要目的。本文將公司的資本結(jié)構(gòu)定義為資產(chǎn)負(fù)債比,即以資產(chǎn)負(fù)債率為因變量;資本結(jié)構(gòu)的解釋因素主要包括基本宏觀經(jīng)濟(jì)指標(biāo)、金融深化指標(biāo)、公司特征因素。對(duì)于基本宏觀經(jīng)濟(jì)指標(biāo),選擇國(guó)民經(jīng)濟(jì)增長(zhǎng)率、通貨膨脹率、實(shí)際貸款利率指標(biāo);對(duì)于金融社會(huì)指標(biāo),本文借鑒Rajan和Zingales(1995)的方法,用“債券市場(chǎng)資本總額/國(guó)內(nèi)生產(chǎn)總值”反映債券市場(chǎng)的發(fā)展程度MB;用“金融機(jī)構(gòu)(包括各類(lèi)銀行、信用社等)對(duì)民間的貸款/國(guó)內(nèi)生產(chǎn)總值”反映銀行體系的發(fā)展程度BANK;選取較為常用的六個(gè)指標(biāo):盈利能力、公司規(guī)模、成長(zhǎng)性、資產(chǎn)結(jié)構(gòu)、流動(dòng)性、收益變動(dòng)性,這有助于比較與現(xiàn)有文獻(xiàn)的相似性和差異性。主要變量設(shè)置(見(jiàn)表1)。

(二)期望關(guān)系預(yù)測(cè)

國(guó)內(nèi)生產(chǎn)總值實(shí)際增長(zhǎng)率。當(dāng)經(jīng)濟(jì)增長(zhǎng)率較高時(shí),經(jīng)濟(jì)處于高漲、繁榮時(shí)期,企業(yè)的盈利水平較高且有良好的預(yù)期。因此從理論上講,企業(yè)財(cái)務(wù)杠桿的變化應(yīng)與經(jīng)濟(jì)增長(zhǎng)率的變化呈同向關(guān)系。

通貨膨脹率。通貨膨脹率高會(huì)迫使公司在對(duì)投資項(xiàng)目進(jìn)行評(píng)估時(shí)使用更高的折現(xiàn)率,這往往會(huì)導(dǎo)致只有很少的項(xiàng)目會(huì)被采用,企業(yè)的成長(zhǎng)性因此而受到損害,這對(duì)資本結(jié)構(gòu)也會(huì)產(chǎn)生間接的影響,預(yù)期與負(fù)債率呈負(fù)相關(guān)關(guān)系。

實(shí)際貸款利率。預(yù)期當(dāng)實(shí)際貸款利率上升時(shí)(意味著債權(quán)融資成本上升),企業(yè)會(huì)更多地采用股權(quán)融資和較低的財(cái)務(wù)杠桿比率。

金融相關(guān)比率。公司發(fā)展與運(yùn)營(yíng)所需要的資金能得到及時(shí)滿(mǎn)足,融資選擇更具多樣化,有利于資本結(jié)構(gòu)的優(yōu)化。

股票市場(chǎng)規(guī)模與債券市場(chǎng)規(guī)模。市場(chǎng)規(guī)模指標(biāo)反映了上市公司從資本市場(chǎng)中獲得債務(wù)融資額大小,預(yù)期與公司資產(chǎn)負(fù)債率呈正相關(guān)關(guān)系。

盈利能力。盈利能力越強(qiáng)的公司就越容易進(jìn)行內(nèi)部融資,因此高盈利能力的公司通常具有較低的財(cái)務(wù)杠桿水平。而權(quán)衡理論認(rèn)為,公司的資產(chǎn)負(fù)債率是破產(chǎn)成本與稅蔽效益間權(quán)衡的結(jié)果,高盈利能力的公司破產(chǎn)可能性較小,所以理性的公司會(huì)提高資產(chǎn)負(fù)債率以充分享受負(fù)債帶來(lái)的稅蔽效應(yīng)。

公司規(guī)模。公司規(guī)模越大,多元化經(jīng)營(yíng)的可能性就越大,從而更加有效地分散了風(fēng)險(xiǎn),在其他條件給定的情況下,大公司破產(chǎn)的概率要小于小公司。因此,公司的規(guī)模越大,其財(cái)務(wù)杠桿也將越高。

成長(zhǎng)機(jī)會(huì)。根據(jù)權(quán)衡理論,對(duì)于具有高成長(zhǎng)性的公司來(lái)說(shuō),破產(chǎn)的成本相當(dāng)大,因此這些公司往往進(jìn)行權(quán)益融資。與該觀點(diǎn)相反,優(yōu)序融資理論認(rèn)為高成長(zhǎng)性的公司往往缺少資金,內(nèi)部融資較為困難,從而不得不選擇次優(yōu)的債務(wù)融資。

資產(chǎn)結(jié)構(gòu)。一般認(rèn)為,企業(yè)可用于擔(dān)保的資產(chǎn)越多,即擔(dān)保能力越強(qiáng),其發(fā)行債券或借款的成本就越低,因而將更多地采用債務(wù)融資方式,以降低其總的資本成本。因此,資產(chǎn)擔(dān)保能力與資產(chǎn)負(fù)債率正相關(guān)。

流動(dòng)性。一方面,公司的流動(dòng)比率越高,就說(shuō)明公司越有能力支付到期的短期債務(wù),因此公司就可能增加短期負(fù)債。另一方面,公司流動(dòng)比率高,說(shuō)明公司具有較多的流動(dòng)性資產(chǎn),并有可能使用這些流動(dòng)性資產(chǎn)來(lái)作為新的投資資金來(lái)源,從而減少對(duì)債務(wù)的需求。所以,公司的流動(dòng)資產(chǎn)比率對(duì)財(cái)務(wù)杠桿的比率起到反向的影響。

(三)樣本選取

本文所使用的公司數(shù)據(jù)來(lái)自于Wind數(shù)據(jù)庫(kù),運(yùn)用Eviews5.1統(tǒng)計(jì)軟件進(jìn)行分析與回歸。在構(gòu)建面板數(shù)據(jù)集時(shí),為了體現(xiàn)研究的主題即解釋宏觀經(jīng)濟(jì)因素和金融深化在資本結(jié)構(gòu)選擇中的作用,以顯示趨勢(shì)性特征,所以選取了1999年以前上市的公司作為樣本。考慮到金融類(lèi)公司的資本結(jié)構(gòu)具有特殊性,因此剔除這類(lèi)公司;同時(shí)ST、PT類(lèi)以及連續(xù)虧損兩年以上的處于異常財(cái)務(wù)狀態(tài)的上市公司,也不包含在樣本中。另外,Wind數(shù)據(jù)庫(kù)對(duì)部分上市公司的數(shù)據(jù)統(tǒng)計(jì)不全,這些公司也被剔除。這樣最后得到150家公司,時(shí)間跨度為2000-2008年。

實(shí)證分析

(一)相關(guān)性分析

由于本文選取大量的解釋變量以解釋我國(guó)上市公司的資本結(jié)構(gòu),因此,必須了解各變量之間的相關(guān)關(guān)系,以減少解釋變量的多重共線性。各變量的相關(guān)關(guān)系(見(jiàn)表2)。

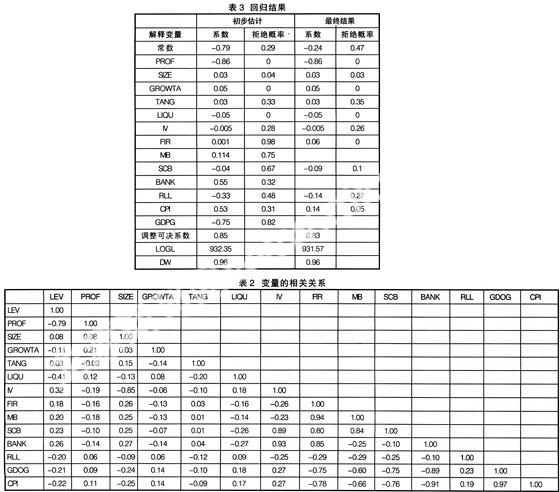

從表2可知,被解釋變量LEV與大多數(shù)解釋變量之間的相關(guān)系數(shù)較大,而大多數(shù)解釋變量之間的相關(guān)系數(shù)較小,但是BANK與FIR、SCB、MB,GDPG與CPI之間的相關(guān)系數(shù)較大,可能存在多重共線性,需要在回歸分析中注意此處。

(二)回歸結(jié)果

運(yùn)用Eviews5.1軟件得出模型參數(shù)估計(jì)結(jié)果(見(jiàn)表3),運(yùn)用的是固定效用模型。因?yàn)榭偢軛U率LEV的Hausman檢驗(yàn)值H=80.58(P值=0.000),所以理論上應(yīng)該接受固定效應(yīng)模型的設(shè)定。

從表3中初步估計(jì)結(jié)果看,調(diào)整后的可決系數(shù)達(dá)到了0.825,表明模型的擬合優(yōu)度較高;但DW檢驗(yàn)值為0.96,表明估計(jì)方程的殘差存在序列相關(guān)。因?yàn)榻忉屪兞緽ANK與FIR、SCB、MB的相關(guān)系數(shù)都很高,根據(jù)klein法則,相關(guān)系數(shù)大于調(diào)整系數(shù)的變量所造成的多重共線性不利于結(jié)果分析,所以應(yīng)舍棄變量BANK。同理,GDPG、CPI之間也存在高度線性相關(guān),所以應(yīng)對(duì)這兩個(gè)變量有所取舍。最后給出的估計(jì)結(jié)果是經(jīng)過(guò)篩選變量后的結(jié)果。

從最終估計(jì)結(jié)果看,除了變量TANG、IV、RLL外,其余變量在90%的置信水平下,都與被解釋變量LEV顯著相關(guān)。實(shí)證結(jié)果顯示,大多數(shù)解釋變量和被解釋變量之間的關(guān)系與預(yù)期結(jié)果一致,但通貨膨脹率對(duì)上市公司資本結(jié)構(gòu)的影響完全相反。

研究結(jié)論

實(shí)證研究結(jié)果顯示:

我國(guó)政府對(duì)存貸款利率的限制使得債務(wù)融資實(shí)際利率很低,甚至連續(xù)幾年出現(xiàn)了負(fù)利率。所以通貨膨脹率與負(fù)債率呈正相關(guān)關(guān)系。金融增長(zhǎng)指標(biāo)FIR與資產(chǎn)負(fù)債率呈正相關(guān)關(guān)系。我國(guó)金融增長(zhǎng)主要源于制度變遷中貨幣化水平M2和全部銀行貸款的提高,金融結(jié)構(gòu)變化的貢獻(xiàn)相對(duì)微弱,金融增長(zhǎng)在很大程度上是金融資產(chǎn)總量在原有結(jié)構(gòu)及金融制度框架上的簡(jiǎn)單擴(kuò)張。所以,公司融資大部分的來(lái)源仍然是銀行債務(wù)融資,而且是短期債務(wù)融資。

盈利能力與資產(chǎn)負(fù)債率之間的負(fù)相關(guān)關(guān)系與所有國(guó)內(nèi)相關(guān)方面的研究是一致的。由于我國(guó)資本市場(chǎng)各項(xiàng)制度上不完善,市場(chǎng)亦不成熟,于是形成股票融資中過(guò)高的發(fā)行價(jià)格和幾乎沒(méi)有的分紅壓力以及市場(chǎng)監(jiān)管,使得權(quán)益融資具有低成本和軟約束的優(yōu)勢(shì),而盈利能力強(qiáng)的公司由于容易滿(mǎn)足有關(guān)部門(mén)規(guī)定的股票融資條件,自然傾向于股權(quán)融資,負(fù)債率較低。

成長(zhǎng)機(jī)會(huì)與資產(chǎn)負(fù)債率之間呈顯著正相關(guān)關(guān)系。因?yàn)槌砷L(zhǎng)性好的公司,投資機(jī)會(huì)較多,需要的資金也較多,而權(quán)益融資一則會(huì)分散公司控制權(quán),二則配股和增發(fā)需要滿(mǎn)足相關(guān)的條件而且需要的時(shí)間也比較長(zhǎng),往往會(huì)錯(cuò)過(guò)投資機(jī)會(huì);而債務(wù)融資尤其是長(zhǎng)短期借款,比較容易獲得,融資速度也快,更由于成長(zhǎng)性好的公司具有較好的投資價(jià)值,通常也更容易獲得借款。

流動(dòng)性與負(fù)債率呈顯著負(fù)相關(guān)關(guān)系。這是因?yàn)楦叩牧鲃?dòng)比率意味著公司運(yùn)作良好,具有及時(shí)清償?shù)狡趥鶆?wù)的能力,這可以作為債權(quán)人提供長(zhǎng)期借款的保證。收益變動(dòng)性與資產(chǎn)負(fù)債率呈顯著負(fù)相關(guān)關(guān)系。因?yàn)闋I(yíng)業(yè)收入波動(dòng)性越大,說(shuō)明公司因無(wú)法支付債務(wù)本息而破產(chǎn)的風(fēng)險(xiǎn)越大。這樣債權(quán)人不愿冒風(fēng)險(xiǎn)提供長(zhǎng)期借款給公司。

參考文獻(xiàn):

1.李遠(yuǎn)慧.我國(guó)上市公司資本結(jié)構(gòu)影響因素的實(shí)證分析.投資研究,2007(5)

2.張海燕.中國(guó)上市公司資本結(jié)構(gòu)影響因素研究.財(cái)經(jīng)理論與實(shí)踐,2007(6)

3.朱德新.中國(guó)上市公司資本結(jié)構(gòu)的選擇—基于兩種主要理論的檢驗(yàn).南方經(jīng)濟(jì),2007(9)

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國(guó)科技博覽(2016年19期)2016-10-19 13:33:22

中國(guó)科技博覽(2016年18期)2016-10-19 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:16:45

中國(guó)科技博覽(2016年18期)2016-10-19 06:39:44

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:54:01

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07