全國22城市360家醫院2005年1月~2008年6月抗感染藥利用分析

2010-05-22 11:39:10郭慶芳王超段雅卿

中國藥房 2010年18期

郭慶芳,王超,段雅卿

(1.勝利油田中心醫院,東營市 257034;2.華北制藥集團銷售公司,石家莊市 050015)

自2008年年初以來,我國醫藥企業雖然面臨著原材料價格上漲,勞動力成本、環保成本上升等問題,但醫藥工業整體上仍保持著持續發展的態勢。據統計[1],在全國醫藥市場中,抗感染藥銷售金額已連續多年穩居藥品總銷售金額的第1位,年銷售金額額達200余億元,占全國藥品總銷售金額的30%左右。抗感染藥銷售市場規模的擴大,主要源于近年來居民生活水平提高、醫療條件改善以及用藥人群增加;同時,國家相繼出臺的藥品價格下調政策和以各種名義上市的新藥,也是擴大此類藥品銷售金額的原因之一。特別是近年來頭孢菌素類和喹諾酮類藥銷售金額仍處于明顯的上升態勢,從全國22個城市360家樣本醫院的用藥情況即可見一斑。

1 資料與方法

1.1 資料來源

本文資料來源于中國藥學會22城市360家樣本醫院數據庫2005年1月~2008年6月抗感染藥的用藥數據,包括藥品名稱、類別、生產廠家、銷售金額等。其中,“三甲”醫院228家,占63.33%;“二甲”醫院101家,占28.06%;其余級別醫療機構31家,占8.61%。

1.2 數據處理

采用Excel軟件對所有數據進行分類、匯總、排序。

2 結果與分析

2.1 各年度抗感染藥應用情況統計

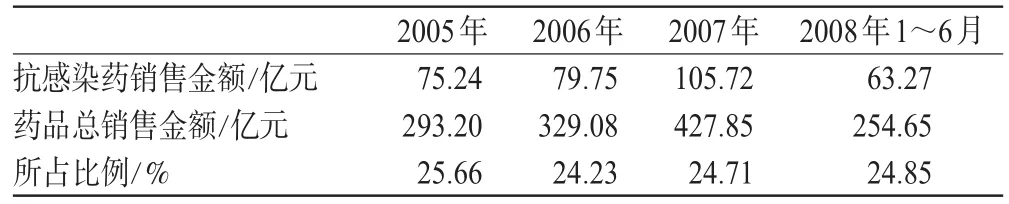

各年度抗感染藥應用情況統計見表1。

由表1可見,2008年1~6月全國醫藥市場藥品總銷售金額達254.65億元,其中抗感染藥銷售金額為63.27億元,占24.85%。抗感染藥銷售金額連續幾年來均處于增長狀態(2008年未統計完整除外),年均增長率達18.92%,低于全國醫藥市場藥品銷售金額20.21%的年均增長率1.29個百分點。

表1 各年度抗感染藥應用情況統計Tab 1 Utilization of anti-infection agents from Jan.2005 to Jun.2008

2.2 各年度各大類抗感染藥應用情況統計

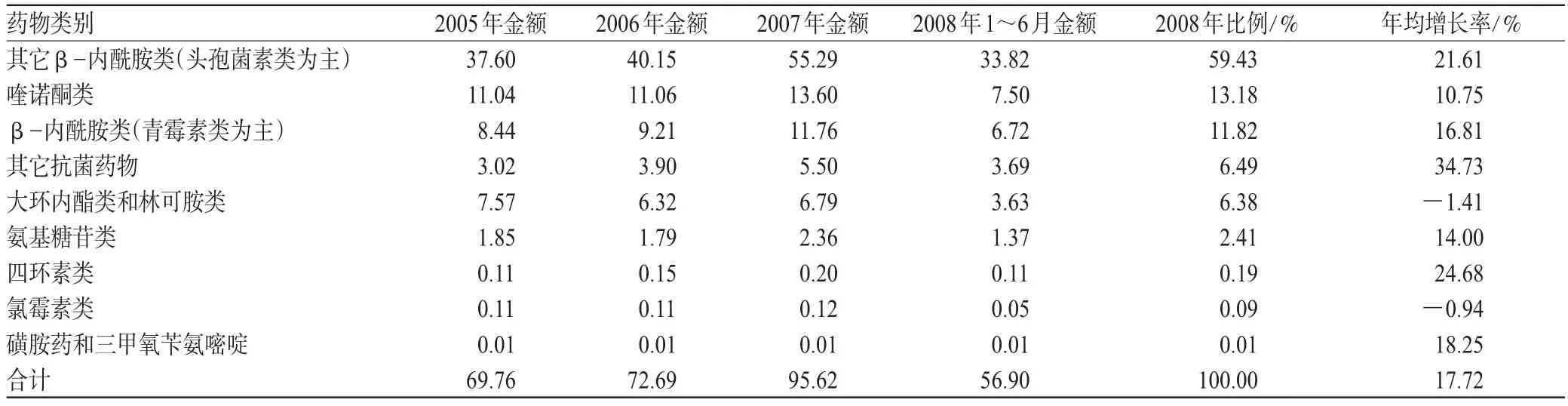

各年度各大類抗感染藥應用情況統計見表2。

由表2可見,除2008年未統計完整外,抗感染藥各年度總銷售金額呈平穩增長勢態。其中,以其它β-內酰胺類(頭孢菌素類為主)、喹諾酮類藥為主。在連續幾年中,其它抗菌藥物銷售金額增長率最高,為34.73%。大環內酯類和林可胺類、氯霉素類藥銷售金額年均增長率為負值,其它類藥銷售金額均有不同幅度的增長。

2.3 抗感染藥主要生產廠家統計

經統計發現,抗感染藥銷售金額排序列前10位的生產廠家中,外資企業居多。抗感染藥銷售金額排序列前10位的生產廠家統計見圖1(為便于橫向比較,僅羅列了2007年1~6月和2008年1~6月的情況)。抗感染藥銷售金額排序列前10位的生產廠家統計見圖1。

表2 各年度各大類抗感染藥應用情況統計(金額單位:億元)Tab 2 Utilization of various anti-infection agents from Jan.2005 to Jun.2008(unit:100000000 yuan)

圖1 抗感染藥銷售金額排序列前10位的生產廠家統計Fig 1 Top 10 manufacturers in the list of consumption sum of anti-infection agents

由圖1可見,2008年1~6月和2007年1~6月相比,抗感染藥銷售金額排序列前10位的生產廠家位次變化不大,哈藥集團有限公司(哈藥集團)始終列第1位,其次是大連輝瑞制藥有限公司(大連輝瑞)、海南通用三洋藥業有限公司(通用三洋)。英國葛蘭素史克股份有限公司(葛蘭素史克)和上海施貴寶制藥有限公司(上海施貴寶)2008年1~6月較2007年1~6月位次略有下降。華北制藥集團有限責任公司(華北制藥)、廣州白云山制藥總廠(廣州白云山)、德國拜耳公司(德國拜耳)銷售金額增幅相對較高,分別達50%、48%、70%;江蘇揚子江藥業集團公司(揚子江藥業)和葛蘭素史克銷售金額增幅較小,分別為7.16%和4.71%。

2.4 各年度銷售金額排序列前10位的藥品統計

在22城市360家樣本醫院的用藥統計數據中,抗感染藥共有200余種,排名前10位的均為抗感染藥,占抗感染藥銷售金額近30%的份額。其中,頭孢菌素類有7個品種,喹諾酮類有2個品種,青霉素類有1個品種。頭孢替安、頭孢孟多、頭孢哌酮/三唑巴坦3個頭孢菌素類產品近年的銷售金額呈持續增長趨勢,年均增長率分別為104.81%、131.22%和210.02%;左氧氟沙星、頭孢呋辛和頭孢哌酮/舒巴坦鈉的增長率為負值,呈下降趨勢,年均增長率分別為-3.05%、-5.3%和-15.8%,具體見表3(表中所列僅為22城市360家樣本醫院藥品銷售金額排名。事實上,一些產品已從醫院為主逐漸轉向“第三終端”(城市社區和農村市場),因此城市醫院用藥排名或市場規模降低并不意味其總體市場規模的降低,比如第1代頭孢菌素頭孢氨芐、頭孢唑啉和頭孢拉定)。

表3 各年度銷售金額排序列前10位的藥品統計(金額單位:億元)Tab 3 Top 10 drugs in the list of consumption sum of anti-infection agents(unit:100000000 yuan)

2.5 各年度銷售金額排序列前幾位藥品的主要生產廠家統計

2.5.1 左氧氟沙星主要生產廠家統計見表4。左氧氟沙星系喹諾酮類抗菌藥物,近年來在22城市360家樣本醫院銷售金額排序中列首位。共有100余個生產廠家向國內醫院供應左氧氟沙星制劑,主要集中在前4位,占總體市場份額的90%。揚子江藥業生產的左氧氟沙星注射液、膠囊和片劑在近幾年一直處于主導地位,2008年1~6月銷售金額略低于第一制藥(北京)有限公司(第一制藥(北京))。第一制藥(北京)的年均增長率為26.48%,2008年1~6月增至0.8億元,超過了歷年居首的揚子江藥業,列首位。其次是浙江新昌制藥股份有限公司(浙江新昌),年均增長率為5.73%,上升趨勢較快;北京雙鶴藥業有限公司(北京雙鶴)銷售金額近年略有減少,由2005年的0.71億元降至2008年1~6月的0.3億元,年均增長率為-5.76%。

表4 左氧氟沙星主要生產廠家統計(金額單位:億元)Tab 4 Manufacturers of levofloxacin(unit:100000000 yuan)

2.5.2 頭孢替安主要生產廠家統計見表5。頭孢替安系第2代頭孢菌素,2008年1~6月銷售金額排序列第2位,且年均增長率較大,為104.81%。頭孢替安的生產廠家有10多家,排名前3位的廠家占據了主要份額。哈藥集團占50%,2008年1~6月銷售金額達1.27億元,年均增長率為89.72%;列第2位的是上海新先鋒藥業有限公司(上海新先鋒),2008年1~6月銷售金額達0.91億元,年均增長率為105.22%;列第3位的是韓國大熊制藥株式會社(韓國大熊),屬于后起之秀,2005年的銷售市場還是一片空白,2008年1~6月銷售金額為0.24億元,年均增長率高達260%,增長速度之快令人矚目。

表5 頭孢替安主要生產廠家統計(金額單位:億元)Tab 5 Manufacturers of cefotiam(unit:100000000 yuan)

2.5.3 頭孢呋辛主要生產廠家統計見表6。頭孢呋辛系第2代頭孢菌素,生產廠家較多,市場份額也相對分散,該品種的整體市場份額呈逐年下降趨勢。深圳致君制藥有限公司(深圳致君)在2008年1~6月銷售金額僅為0.41億元,年均增長率為-8.93%;廣東麗珠醫藥集團有限公司(廣東麗珠)2008年1~6月銷售金額為0.24億元,年均增長率為-8.85%;廣州白云山天心制藥股份有限公司(白云山天心)2008年1~6月的銷售金額僅為0.22億元,年均增長率為-23.77%。只有排名第5位的ESSETI(IT)公司,雖然僅0.18億元,但連續幾年呈增長勢態(2008年除外),增長率為47.48%。

表6 頭孢呋辛主要生產廠家統計(金額單位:億元)Tab 6 Manufacturers of cefuroxime(unit:100000000 yuan)

2.5.4 頭孢哌酮/舒巴坦鈉主要生產廠家統計見表7。頭孢哌酮/舒巴坦鈉系頭孢菌素和β-內酰胺酶抑制劑的復方制劑,生產廠家有70家,排名前5位的生產廠家占該品種的市場份額達62%,其中排名首位的大連輝瑞占44%,2008年1~6月銷售金額為0.95億元,年均增長率為8.48%;其次是廣東麗珠,2008年1~6月僅有0.18億元,占8%份額;哈藥集團、西安利君制藥有限責任公司(西安利君)、蘇州東瑞制藥有限公司(蘇州東瑞)銷售金額都不大,增長率為負值。

表7 頭孢哌酮/舒巴坦鈉主要生產廠家統計(金額單位:億元)Tab 7 Manufacturers of cefoperazone/sulbactam(unit:100000000 yuan)

2.5.5 頭孢米諾主要生產廠家統計見表8。頭孢米諾系頭霉素衍生物,抗菌譜與第3代頭孢菌素相近,排名前4位生產廠家占總體市場近60%的份額。排名居首的日本明治制果株式會社(日本明治制果)2008年1~6月銷售金額為0.48億元,占23.5%的份額,年均增長率為40%;其余排名依次為南昌立健藥業有限公司(南昌立健)銷售金額為0.33億元,占16%份額,年均增長率為62.96%;華北制藥銷售金額為0.27億元,占13%的份額,年均增長率為57.74%;上海新先鋒銷售金額為0.12億元,占5.8%份額,年均增長率為59%;排名第5位的江蘇華源藥業有限公司(江蘇華源)銷售金額和所占份額都不大,但增長率較高,達153%。排名前4位廠家的銷售金額增長率均低于總體市場的年均增長率71.1%,只有江蘇華源高于總體增長率,說明其發展趨勢迅猛,有超越上海新先鋒的勢頭。

表8 頭孢米諾主要生產廠家統計(金額單位:億元)Tab 8 Manufacturers of cefminox(unit:100000000 yuan)

3 討論

從2008年1~6月全國22城市360家樣本醫院的用藥統計數據可以看出,在藥品需求整體增長的同時,抗感染藥的銷售總量在平穩中趨漲。雖然其占醫院用藥的份額已從2005年的25.66%下降到了2008年1~6月的24.85%,但是從總體上分析,2008年1~6月醫院用藥呈現的局面仍顯示出銷售金額增長的趨勢。

從生產廠家和藥品排名可以看出其關聯性,一家企業只要做強做大了1~2種能左右市場的品牌藥,就能保持其在市場上的優勢地位。如,揚子江藥業就是依靠左氧氟沙星的銷售業績而排名靠前,左氧氟沙星占揚子江藥業供應醫院用藥總金額的46.52%,醫院所應用的左氧氟沙星中26.69%的份額來自揚子江藥業。

國家政策和某些突發性重大事件對藥品的用量會產生至關重要的影響。由于國家實施的多次降價政策和打擊商業賄賂等因素的影響,抗感染藥在醫院的銷售于2006年出現了短暫的下滑,但2007年又有重新回升之勢。十余年來,頭孢菌素類產品一直在國內抗生素市場中獨占鰲頭,同時也是各方面關注的焦點產品。頭孢他啶、頭孢曲松等抗生素則由于多次降價后其利潤已很低,這些老品種逐漸從等級醫院轉向低級醫院或所謂的“第三終端”,開始被一些價格高、利潤高的新頭孢菌素類藥所取代,如鹽酸頭孢替安、頭孢米諾、鹽酸頭孢吡肟。近年來,國家對于抗生素應用政策趨嚴,更加劇了頭孢類產品的優勝劣汰,品種更迭將更加頻繁。

同樣,以往為應付招標,不少藥品生產企業申報了許多藥品的異型規格,如頭孢呋辛目前已有的規格達12個,最小的只有0.08 g,最大的達3 g,而臨床常用的規格為0.75 g、1 g和1.5 g。隨著“一品兩規”政策的實施,醫院在進藥時會首先考慮醫師的用藥習慣和用藥劑量。所以,常用規格的品種將主宰醫院用藥市場,再加上“差比價”規定的實施,這些異型規格將自動退出市場,由此也可能會引起醫院用藥結構和品種上的一些短時的波動和變化[2]。

目前,“全民醫保”的大體思路已基本形成。擴大社區醫療的范圍和覆蓋面,加快新型農村合作醫療體系的發展,將改變藥品消費過分集中于城市大醫院的市場格局,由此也會引起醫院用藥出現一些有利于“老藥”、“普藥”發展的空間。

[1]徐培紅,干榮富.分析上海醫院用藥,思考醫院用藥數據[J].上海醫藥,2008,29(3):119.

[2]耿娓琴.2007年上半年全國醫院用藥分析[J].上海醫藥,2007,28(10):437.

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:12

中國衛生(2014年7期)2014-11-10 02:33:02

中國化妝品(2003年6期)2003-04-29 00:00:00