會計調整法與高校教育成本核算

2010-05-26 07:27:28曹蘇鐵

中國鄉鎮企業會計 2010年6期

曹蘇鐵

教育成本是為使受教育者接受教育而耗費的資源價值。教育成本具有階段性,受教育者因接受教育的階段不同而形成不同階段的教育成本。同時,又因為成本費用承擔的主體不同而形成不同內涵的教育成本。高校教育成本是教育成本的組成部分,是受教育者接受高等教育服務而耗費的資源價值。從成本主體角度講,高校教育成本包括三方面:(1)是學校為培養一定數量和層次的學生所耗費的應由學校承擔的教育資源價值,即高校教育成本,它屬于會計學的成本范疇;(2)是指學生在接受高等教育過程中發生的應由個人負擔的生活消費及學習性消費,即個人成本;(3)是學校公共資源用于教育而損失的收益以及受教育者由于將時間用于求學而放棄就業所損失的收益,即機會成本。教育的個人成本和機會成本是教育總成本的組成部分,但對高校來說,這部分成本不需要支付和承擔,所以不必考慮。2005年6月國家發改委頒布的《高等學校教育培養成本監審辦法(試行)》已將高校教育成本納入政府部門的監管范疇。隨著我國高等教育事業的飛速發展,教育成本越來越受到社會的普遍關注,高校需要選擇一種公正、科學、合理的成本計算方法。

“會計核算法”是指通過設置有關教育成本科目、登記成本總賬和明細賬、編制各種成本報表來系統反映不同成本對象在各個階段對教育資源的耗費情況。“會計調整法”則是指對高校現有的關于教育經費支出的會計記錄,包括經過同級財政部門審核批準的年度財務決算報表和審核無誤、手續齊備的原始憑證及賬簿進行調整計算,將教育經費支出數據轉換成教育成本數據的一種方法。“會計核算法”的缺點主要表現在成本對象的設置方面:由于學校的地區差異、學科差異、學歷差異和專業差異,使得具體的成本核算過程非常復雜。如果核算過細,比如按不同專業分設成本對象,則計算出的成本數據較準確,但工作量大、核算成本較高;如果核算過粗,如按學校性質、學科類別設置成本對象,則計算出的成本數據又太過籠統、不夠準確。并且,若采用“會計核算法”,還要對現行高校會計制度進行改革,須建立以權責發生制為基礎的高校教育成本核算制度,而目前我國尚未制訂統一可行的《高等學校教育成本核算制度》。“會計調整法”的優點是,可以與現行高校會計制度“并行不悖”,而且其核算成本相對較低。因此現階段采用“會計調整法”計算教育成本是一種較恰當、合理的選擇。

高校教育成本核算應遵循權責發生制原則、劃分收益性支出與資本性支出原則及相關性原則等。從會計學的成本范疇看,高校教育成本一般由人員支出、公用支出、對個人和家庭的補助支出及固定資產折舊四部分構成。2007年執行政府收支分類改革,高校會計制度中的“教育事業支出”科目在“基本支出”和“項目支出”二級明細科目下按照《政府收支分類科目》進行了調整:“人員支出”改為“工資福利支出”,“公用支出”改為“商品和服務支出”。因此,成本項目的前兩項也需作相應的改進。“會計調整法”應調整的內容包括教育事業支出、科研事業支出和短期培訓支出等,其中教育事業支出為主要調整內容,它包括基本支出和項目支出中的工資福利支出、商品和服務支出、對個人和家庭的補助支出以及其他資本性支出。下面筆者以廣東某高校2009年度的會計數據為例,詳細闡述“會計調整法”的具體運用。

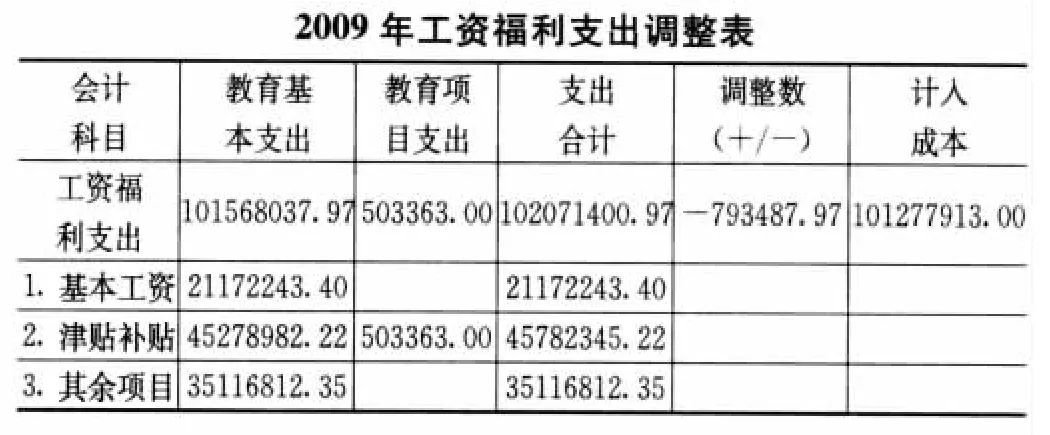

一、對工資福利支出的調整

工資福利支出包括基本工資、津貼補貼、獎金、社會保險繳費和伙食補助費等。對該項支出的調整需根據行政人員比例、定編人數和生師比三項指標的先后順序進行,不得重復。

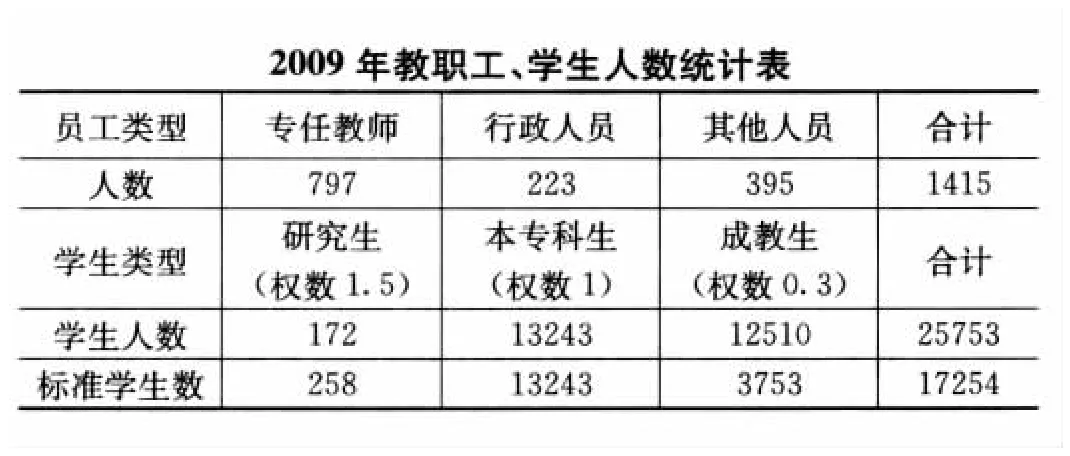

1.該校的教職工人數和學生人數均是按年初總數和年末總數平均計算,其中學生人數的計算公式為:(年初學生數×8+年末學生數×4)/12。標準學生數是指各類學生按不同標準的權數折算后的人數。

2.該校行政人員比例為15.76%,高于規定的15%標準,需按超比例行政人員人數(11人)、在職教職工人均工資福利支出(72135.27元)來核減支出:793487.97元。教職工總數符合定編人數,因而毋須調整。

3.該校的生師比為21.65∶1,高于規定的18∶1標準,按18∶1的生師比,該校應有專任教師959人,而實際只有797人,根據有關規定,不能核增支出;如果生師比低于規定標準,則需按超比例教學人員人數、教學人員的人均工資福利支出水平核減支出。

?

?

二、對商品和服務支出的調整

商品和服務支出包括辦公費、印刷費、咨詢費、手續費、水電費、郵電費、物業管理費、交通費、差旅費、出國費、維修費、租賃費、會議費、培訓費、招待費、專用材料費、勞務費、工會經費、福利費及其他商品和服務支出。該項調整的重點是維修費、招待費、福利費和工會經費。

1.對維修費中的一般性修繕費用按實際發生的費用核算,大修繕費用超過該固定資產原值20%的則計入固定資產,按照固定資產預計可使用年限分攤計提折舊。該校2009年度共發生各類維修費用590多萬元,但均未超過固定資產原值的20%,故毋需調整。

2.對招待費的調整,地方高校按當年“商品和服務支出”總額扣除招待費和維修費后的2%標準控制,中央直屬高校為1%。該校為地方管理高校,2009年度實際發生招待費990292.96元,未超出2%的控制標準,故毋需調整。

3.福利費、工會經費分別按工資總額的3%、2%計提,其中工資總額主要指基本工資和津貼補貼。不符合規定的支出要相應核減,未達到標準的要核增。該校2009年度兩項支出均未達到規定標準,故要核增支出。其中福利費應核增1531937.66元,工會經費應核增339091.77元。

?

三、對個人和家庭補助支出的調整

該項支出主要包括離退休費、撫恤金、生活補貼、醫療費、助學金、住房公積金、住房貨幣補貼等。該項調整的重點是離退休費、離退休醫療費、助學金和住房補貼。

1.離退休人員費用只計算由學校負擔的部分,不包括財政補助收入中的離退休人員撥款和離退休人員公費醫療經費撥款,差額為負數的(即撥款額大于支出額的),本項目計為0。該校2009年度的離退休費全部由財政撥款,故計入成本為零。公費醫療經費撥款為649000.00元,需核減支出。

2.助學金是指高等學校按國家規定對各類在校學生發放的助學金、獎學金、學生貸款貼息、勤工助學金、困難補助等。其中學校的專項獎學金不包括以單位或個人捐贈、贊助形式設立的獎項。該校的各項獎學金無外單位或個人的捐贈、贊助,故毋需調整。

3.一次性進入住房補貼項目數額巨大的,要采取按學校教職工平均工作年數的方法進行分攤,一般按30年。該校的住房貨幣補貼是按月發放的,故毋需調整。

?

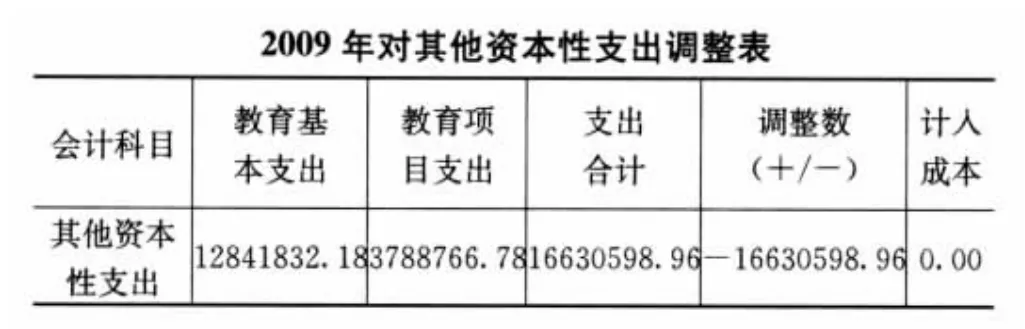

四、對其他資本性支出的調整

該科目主要核算房屋建筑物購置、專用設備購置、一般設備購置、文物及陳列品購置和圖書購置等。成本核算要求劃分收益性支出與資本性支出,對固定資產計提折舊,故該項支出除“文物及陳列品”外均不能直接計入成本。各類固定資產應按規定的使用年限和折舊方法計提折舊,以折舊費計入各期成本。

1.折舊年限。依照規定,房屋建筑物按50年,其中已投入使用但未辦理竣工結算的房屋建筑物可按估計價值暫估入賬,并計提折舊。專用設備按8年、一般設備按5年,圖書和其他固定資產按10年計提折舊。

2.折舊方法。采用直線折舊法,不考慮凈殘值,以當年各月期初固定資產原值作為計提折舊的基數。當月增加的固定資產在當月不計提折舊,當月減少的固定資產在當月仍計提折舊。按設備購置年限已經提取完折舊的,不再計提。為行文方便,本文下表在計算2009年固定資產折舊時,以1至12月期初固定資產原值的加權平均數作為折舊基數。

3.文物及陳列品按發生數一次性全額計入當期成本,由于該校2009年無此項購置,故計入成本為零。

五、對科研費和短期培訓支出的調整

科研費應按規定將其總支出的30%計入成本。該校2009年度科研支出2524333.33元,按30%計入成本應為757300.00元。對短期培訓支出,能夠單獨計算的短期培訓收入與支出,應從學校教育經費總收支中剔除。該校的短期培訓支出沒有分開核算,因此按短期培訓收入占全部收入的比例扣減成本支出,扣減數為374771.30元。

六.年度教育成本與生均培養成本

1.該校2009年度教育總成本=工資福利支出(101277913.00)+商品和服務支出(81990284.98)+對個人和家庭的補助支出(71424000.80)+固定資產折舊(33672569.80)+科研支出(757300.00)-短期培訓支出(374771.30)=288747297.28元。“會計調整法”是以學校為成本主體來歸集教育資源的耗費情況,隨著管理制度的完善,應逐步過渡到按專業進行分類核算。

?

?

2.生均培養成本是指高等學校培養一個標準學生的平均成本,該校2009年度的生均培養成本=年度教育總成本/標準學生數=288747297.28/17254=16735.09元。按規定,高校向學生收取的學費一般不能超過生均培養成本的25%,該校2009年應收學費標準=16735.09*25%=4183.77元。對照粵物價[2007]186號文件:全日制文科生收費標準為3800元、理科生為4300元。兩者基本相符,說明采用“會計調整法”計算生均培養成本是基本準確的。

3.重要影響事項:(1)該校2009年離退休醫療費支出4266996.21元(人均6500多元),而財政給予的醫療費補助(人均1000元)只有649000.00元,學校需開支3617996.21元。(2)維修費按規定只有超過該固定資產原值的20%時才可計入固定資產,單筆費用較高但未達20%標準的只能一次攤銷。筆者認為,20%的規定不太合理,應規定一個限額(比如2000元),如單項維修費超過2000元的可實行五五攤銷,超過該固定資產原值20%的則計入固定資產計提折舊,這樣才比較恰當。該校2009年維修費開支5925993.62元,若采用五五攤銷法則可少計成本2962996.81元。(3)上述折舊基數是根據各月期初固定資產原值確定,由于現行高校會計制度沒有對固定資產計提折舊,因而無各類固定資產的規定使用年限,通常是在損壞不能再用的情況下才作報廢處理。若要查實各類固資是否超過使用年限,工作量浩大。根據有關部門粗略估算,該校的專用設備超8年、一般設備超5年的約為三分之一,由此應少計折舊費7915462.39元。若剔除上述三項影響,則該校2009年度的生均培養成本為:15894.91元。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

河南電力(2021年5期)2021-05-29 02:10:00

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

北京教育·普教版(2018年1期)2018-01-29 20:45:18

領導決策信息(2017年10期)2017-05-17 04:49:02