高質量會計準則評價標準體系的構建

2010-07-13 08:45:32羅映紅

中國鄉鎮企業會計 2010年6期

羅映紅

全球金融危機爆發后,G20華盛頓峰會提出了建立全球高質量會計準則的倡議,再次引起了國際社會對高質量會計準則的關注和思考;我國新企業會計準則經過了3年多的實踐檢驗,會計準則的質量是否達到了高質量會計準則的標準,是我國準則制定部門、監管部門、會計準則執行者和會計信息使用者非常關注的問題。本文在國內外已有觀點的基礎上做進一步探討,構建以“高質量會計信息”為基礎的高質量會計準則的評價標準體系。

一、高質量會計準則的研究綜述

在國外,美國證券交易委員會(SEC)前主席阿瑟·利維特(Anthur Levitt)(1998)首次提出高質量會計準則的三個標準并得到了普遍認可;隨后美國會計學會下屬的財務會計準則委員會(FASC)、管理會計師協會下屬的財務報告委員會(FRC)、美國注冊會計師協會下屬的會計準則執行委員會(AASEC)、投資管理與研究協會下屬的財務會計政策委員會(FAPC)、財務經理協會下屬的公司報告委員會(CCR)以及德勤國際會計公司合伙人約翰·史密斯(John T·Simth)分別就高質量會計準則的評價標準提出了各自的看法。縱觀各種觀點,一是提出的評價標準比較零散,二是基于不同利益出發提出的評價標準存在部分分歧。

在國內,關于高質量會計準則的研究相對較少,只有少數學者對此做過專門的研究。我國著名會計學者葛家澍教授(1999,2000,2002,2008)先后介紹了國外關于高質量會計準則的研究動態并對高質量會計準則的評價標準做了研究,總結出高質量會計準則的九個評價標準;我國學者魏明海教授(1999)在介紹了國外的評價標準后提出了目標性和技術性二類十二條標準;裘宗舜(2003)提出了高質量會計準則的基本屬性、制定模式和制定機制,并對我國制定高質量會計準則提出了初步建議。可見,國內的研究主要集中在介紹國外關于高質量會計準則的研究動態并對高質量會計準則的評價標準做出初步的探討,研究不夠深入,評價標準缺乏系統性。

二、高質量會計準則的評價標準體系

(一)高質量會計準則的首要綜合評價標準——高質量會計信息

會計信息是會計系統的最終產品,是產品就有質量要求。會計信息的質量是通過一系列質量特征來體現的。美國FASB在其第二號財務會計概念公告中對會計信息質量特征作了系統闡述,其中重點強調了可靠性、相關性、透明度、中立性、可比性和一致性。我國在《基本準則》中也對會計信息的質量作了要求,主要包括可靠性、相關性、可理解性、可比性、實質重于形式、重要性、謹慎性和及時性。高質量會計信息是以可靠性和相關性為前提的,其中,可靠性又是高質量會計信息的最重要的屬性,正如葛家澍所言“可靠性是會計信息、尤其是財務報表內會計信息的靈魂”。因此,會計信息若是高質量的,則首先必須是可靠的、相關的,當然也要符合其他質量特征。

評價一項會計準則是否為高質量的會計準則,關鍵是看在此會計準則規范下所產生的會計信息是否為高質量的,若會計信息是高質量的,則此會計準則是高質量的;若產生的會計信息不可靠、不相關,即使會計準則的制定質量再高、可操作性和可理解性再強、與國際再趨同,也只能判定此會計準則質量不高。

因此,產生并披露高質量會計信息是高質量會計準則的最重要、最綜合的評價標準,其它評價標準都是在此標準的基礎上分析獲得。

(二)高質量會計準則的細化評價標準

以首要和綜合標準為基礎,高質量會計準則的評價標準可以細化為準則制定質量和準則內容質量兩類九個標準。

1.準則制定質量標準

要保證會計信息的高質量,會計準則的制定環境、制定基礎、制定模式、制定程序和制定組織等必須有一定的標準可循。

(1)制定環境。會計準則具有一定的環境適應性。一項會計準則對某個國家某個時期而言是高質量的,但對別的國家或其它時期卻并不一定是高質量的,因為不同的國家在不同的時期其所處的經濟環境是不同的。首先,資本市場的發展程度是不同的,資本市場的發達程度會直接影響到經濟業務的繁雜程度,從而影響到會計準則制定的詳細程度;其次,會計準則執行者的整體情況如公司治理結構和企業內部控制的完善程度是不同的,從而影響到會計準則的實施;再次,會計人員的素質如職業判斷能力是不同的,從而影響到會計準則的制定模式及實施。因此,會計準則的制定必須考慮其所處的環境,否則,將會導致會計準則不能反映經濟實質或可操作性缺失,從而使會計信息缺乏可靠性和可比性。可見,會計準則的制定是否考慮到特定環境成為評價會計準則質量高低的一個標準。

(2)制定基礎。以財務會計概念框架為制定基礎是高質量會計準則的一個評價標準。利維特(1998)曾指出高質量會計準則必須以國際公認概念框架中的核心概念為其制定基礎。財務會計概念框架是由奠定財務會計基礎并為其應用的基礎概念所構成的體系,其主要作用是評估現有的會計準則,指導未來的會計準則發展方向和技術取向,以及為解決實務中現有準則未涉及的會計問題提供指南。隨著經濟全球化的加速,制度創新,新經濟業務層出不窮,以財務會計概念框架為基礎制定的會計準則能對新問題的發展留下空間,作出潛在的合理安排,為新經濟業務的會計處理提供指導,這樣才能真實反映經濟業務的實質,從而產生可靠、相關的會計信息。

(3)制定模式。目前存在三種會計準則的制定模式。一是規則導向模式,其特點是會計準則由詳細的規則組成,優點是嚴密、完備,具有較強的可操作性,而缺點是掛一漏萬,易為違反準則者尋找借口;二是原則導向模式,其特點是會計準則的內容上減少了對會計準則執行者的約束,在形式和過程上賦予執行者更多的職業判斷自由,優點是能有效地減少違反準則者尋找借口的機會,并能孕育職業判斷的氛圍,缺點是可操作性較弱;三是目標導向模式,即以原則為基礎的制定模式,目標導向不同于純原則導向和規則導向,目標導向的會計準則具有以下特點:以經改進并一致應用的概念框架為基礎、明確指出準則目標、充分的指南盡量減少準則中的例外情況、避免在實質上有可能規避準則意圖的行為。目前三種模式中,原則導向模式和目標導向模式受到準則制定者的青睞。那么,究竟哪種模式下制定的會計準則才是高質量的會計準則呢?筆者認為,需要根據不同國家不同時期的具體情況去作出判斷,若整體會計人員的專業知識水平較高、職業判斷能力較強、能較好地理解和應用會計準則,則采用原則導向模式制定;若整體會計人員素質較低、職業判斷能力較差、不能很好把握和運用準則,則采用目標導向模式更為合適,有利于會計準則的實施,否則必然會出現各自判斷、各自理解,最后核算的結果五花八門,有損會計信息的可比性。

(4)制定程序。一項高質量會計準則的出臺,必須有一套公開、透明的應循程序,應循程序是保證制定高質量會計準則從立項到發布的必經步驟。會計準則的制定程序中必須貫穿透明度原則:要建立公開化、制度化的征求意見制度,從立項開始,到準則發布,都應公開廣泛地征求意見;會計準則在制定過程中應嚴格實行專家和群眾相結合,力求準則制定過程公開化、民主化;要加強準則制定部門和相關監管部門的溝通,對準則的的出臺時間、基本要求、反饋意見等進行磋商與合作;準則、指南和解釋公告都必須在執行前公開,不能變成內部文件;要公開更多已有相關知識,以便社會公眾更好地理解會計準則及其相應的利益關系。

總之,準則的制定和執行都不能暗箱操作,沒有透明度,就不能體現公開、公平、公正的市場法則,就不能確保會計準則的質量,更不能保證會計信息的相關性、可靠性和透明度。

(5)制定組織。高質量會計準則的制定,需要有組織保證。一是準則制定機構的獨立性,會計準則的制定過程是一個多方利益者博弈的過程,只有當準則制定機構獨立于相關利益者,制定出來的會計準則才能不偏不倚,保持中立。二是準則制定人員的廣泛代表性,應該廣泛吸收實務界和學術界的專家學者、吸收信息提供者和信息使用者相關代表、吸收監管部門和審計部門及稅務部門相關代表、吸收會計專業人士和非專業人士去參與準則的制定。只有具有組織保證的會計準則所產生的會計信息才具有較高的相關性和透明度。

2.準則內容質量標準

要保證會計信息的高質量,僅僅有準則制定的保證還不夠,更需要會計準則內容上達到相應標準,如準則的可操作性、可理解性、國際趨同性和經濟實質性等。

(1)經濟實質性。企業交易和事項的經濟實質與其法律形式并不總是一致的,只有反映經濟實質的會計信息才是真實的、可靠的、相關的,對會計信息使用者才是有用的。會計準則是規范企業會計確認、計量和報告行為、保證會計信息質量的種種標準,因此,必然要求會計準則提供的會計確認、計量和報告的相關指南能夠反映企業交易和事項的經濟實質,方能產生高質量的會計信息。

(2)可操作性。高質量的會計準則必須有利于實務操作。因此,要求會計準則的制定必須考慮會計人員的整體素質特別是職業判斷能力,當職業判斷能力不強的時候,會計準則的內容更強調可操作性。如果會計準則的制定采用原則導向模式,必須出臺一些嚴格的解釋和詳細的指引,從而增強會計準則的可操作性。缺乏可操作性的會計準則只會使會計準則的執行者在實務中難以應用,此外,由于會計人員的職業判斷能力參差不齊,將會導致“各自為政”的局面,各有各的判斷、各有各的理解,最后執行情況大相徑庭,從而造成會計信息嚴重不可比。

(3)可理解性。高質量的會計準則其內容必須是可理解的。僅當會計準則的內容容易被理解時,會計準則執行者才能正確執行會計準則,注冊會計師才能準確判斷所審計的財務報告是否遵守了會計準則的要求,監管部門才能有效監督會計準則的執行。因此,首先,會計準則的語言表述必須簡潔、明確,在不影響科學性的前提下盡量通俗易懂,不能含糊不清;其次,語言表達要本土化,會計準則制定過程中為實現國際趨同,往往有些準則直接或間接引用國際會計準則,在引用過程中要求會計專業人士與翻譯專業人士共同意譯而非直譯,否則會計準則的內容將會出現模糊不清、語句不通、晦澀難懂的情況,連會計學術界專業人士都難于讀懂,更難于去要求企業一般的會計人員讀懂并加于運用了,此時要產生可靠、可比的高質量會計信息便無從談起。

(4)國際趨同性。會計準則的國際趨同是一個國家經濟發展和經濟全球化的必然選擇,是大勢所趨。隨著資本市場全球化步伐的加快,投資者在全球范圍內尋找最佳投資機會,公司則在全球范圍內尋求最低成本的資本,然而,這一發展卻遇到一大障礙,即上市公司會計信息因會計準則存在不同程度的差異而缺乏可比性,這使資本市場的交易成本上升,為此,亟需建立全球統一的高質量會計準則,以減少資本市場和公司發展的成本。因此,會計準則的制定必須實現與國際會計準則的持續全面趨同,會計信息才能夠成為國際通用的商業語言,才有利于本國企業和資本市場的發展。

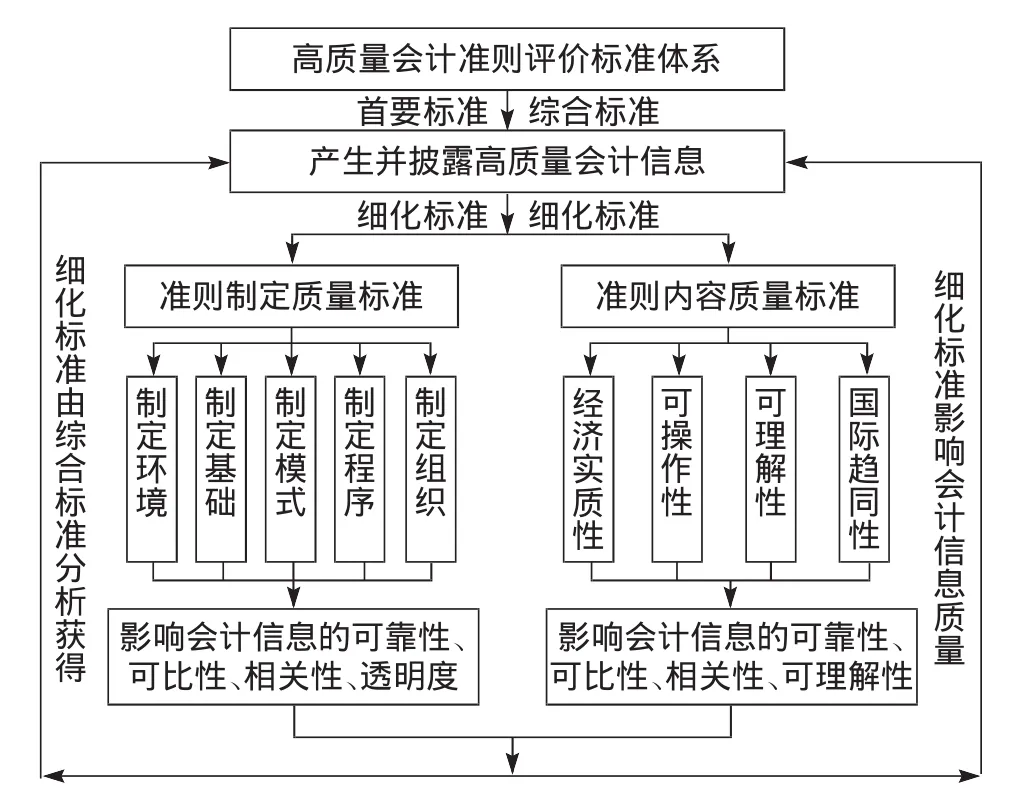

三、高質量會計準則評價標準體系圖

綜上所述,高質量會計準則的評價標準應該是一個體系,如下圖所示:首要綜合的標準是產生并披露高質量會計信息,以首要標準為基礎可分析獲得準則制定質量和準則內容質量兩類九個細化標準,而每個細化標準反過來又會影響到會計信息的質量。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36