我國ST上市公司盈余管理實證分析

2010-07-13 08:45:32宋秀珍

中國鄉鎮企業會計 2010年6期

宋秀珍 許 珂

一、引言

盈余管理是企業管理當局在遵循會計準則的基礎上,通過對企業對外報告的會計收益信息進行控制或調整,以達到主體自身利益最大化的行為。我國一些上市公司為了應對證券監管機構的監管政策,避免被特別處理(Special Treatment)、暫停上市(Particular Transfer)和終止上市,利用各種可能的手段對其收益進行粉飾,導致我國上市公司財務報表信息失真,嚴重影響我國資本市場的健康發展。因此,近年來,我國上市公司的盈余管理行為一直是人們所矚目的焦點。而“ST”上市公司由于處于退市的邊緣,因而具有更為強烈的盈余管理動機。為此,筆者以我國“ST”上市公司為研究對象,對其盈余管理行為進行實證分析。

二、文獻綜述

西方會計學界對盈余管理的研究始于二十世紀八十年代,通過研究得到了一些有效的結論。如Hayn研究發現:許多公司公布的收益剛好大于零,同時只有很少的幾家公布的收益是剛好小于零,而且接近于零的區域的收益分布是違反常態的。DeFond and Park研究認為,公司利用非正常性營運資金應計項目以超過預測每股盈余的2%~3%完成收益目標。他們發現:加入盈利不符預測少于兩個百分點,則非正常性運營資金應計項目平均是隨著收入而增加的;假如盈利不符預測是高于三個百分點的,則非正常性營運資金應計項目平均是隨著收入而減少的;加入盈利不符預測是兩個或三個百分點,則非正常性營運資金應計項目是不為零的。他們的研究論證了不同程度的盈利不符預測時,非正常性營運資金應計項目與收入的關系。

我國對上市公司盈余管理的研究較西方國家要晚一些。陸建橋(1998)通過對截止1997年底滬市A股上市公司的虧損公司應計利潤項目的分析,發現我國虧損上市公司出于避免連續三年虧損,免受PT、ST等處罰的動機,在虧損年度進行了盈余管理行為,主要通過管理應計利潤項目(尤其是流動性應計利潤項目)來實現。孫錚、王躍堂(1999)用上市公司凈資產收益率分布總體檢驗的方法,發現上市公司的盈余操縱突出表現在配股現象、微利現象和重虧現象中。陳曉悅、肖星、過小艷的研究發現,“一般公司”(即5%<ROE<9%)和“績優公司”(ROE>12%)都不存在盈余管理行為,而“臨界公司”(10%<ROE<12%)存在調高利潤的行為。

國內外學者通過對虧損上市公司盈余管理問題的研究,得出了一些有意義的結論,盡管他們的研究僅限于盈余管理問題的一個或幾個方面,但其中的觀點為筆者進行“ST”上市公司盈余管理問題研究提供了諸多啟示。

三、研究設計和實證分析

(一)樣本和變量的選擇

本文選取2007年滬市中ST的上市公司作為盈余管理的研究對象,2007年滬市ST上市公司共90家。之所以選取這類上市公司作為研究對象,是因為ST上市公司面臨著暫停上市或退市的風險,具有強烈的扭虧為盈的愿望,無論是創造真金白銀的真實收益以實現真正的扭虧為盈,還是進行盈余管理以達到財務報表的扭虧為盈,ST上市公司都更有可能表現出一定的盈余管理。本文在對90家滬市ST上市公司2007年的ROE分布情況進行分析的基礎上,對其前一年(即2006年)、后一年(即2008年)的盈余及其構成作出進一步的分析,從而對其盈余的質量和盈余管理行為做出評價。

本文選取凈資產收益率(Return On Equity,ROE)反映上市公司的盈利水平。凈資產收益率是公司稅后利潤除以凈資產得到的百分比率,可衡量公司對股東投入資本的利用效率。同時,凈資產收益率是一個綜合性很強的指標,杜邦分析體系就是以凈資產收益率為核心指標,對公司的財務狀況進行多層次、全方位的審視和考察,從整體上把握公司的營運情況。而且,凈資產收益率是一個十分關鍵的指標,具有很強的標尺性作用,如證監會發布的《關于1996年上市公司配股工作的通知》中明確規定,“公司在近3年內的凈資產收益率每年都在10%以上”才能向股東配股;1994年7月1日開始實行的《公司法》規定,公司若想發行新股必須在最近三年內連續盈利;滬深交易所在1998年4月22日宣布,將對財務狀況或者其他狀況出現異常的上市公司股票交易進行特別處理,即“ST”,若公司最近三年連續虧損將被暫停上市等。在上述90家滬市ST公司中,ROE為正的有60家,為負的有28家,未能獲取有效ROE的有2家。

(二)實證分析

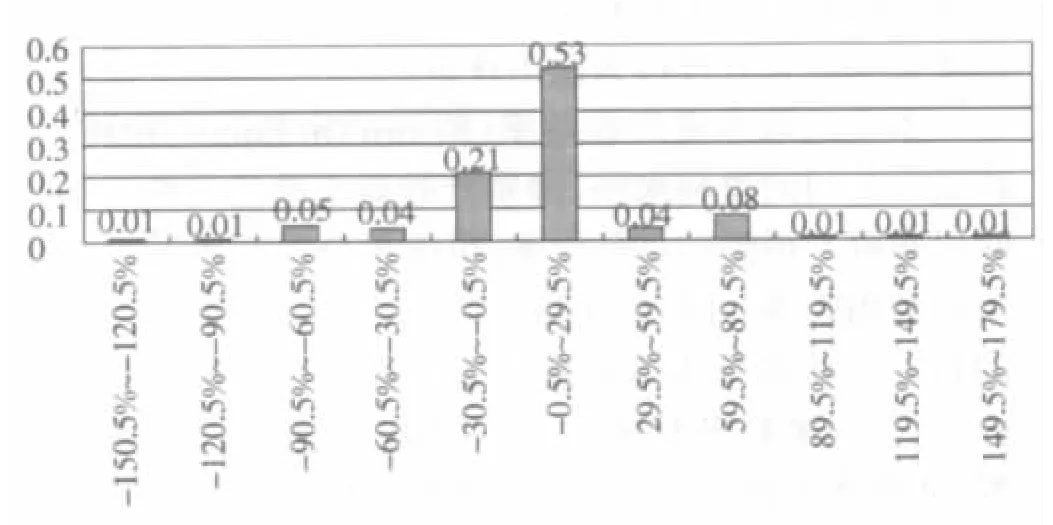

判斷上述ST上市公司是否存在盈余管理,可采用頻率分布來觀察。不存在盈余管理時,ROE的頻率分布直方圖在統計意義上應該是光滑的,并符合正態分布;而當在某一閥值處存在盈余管理時,圖中閥值點的左(右)相鄰間隔內的觀察頻數會出現異常高(低)值,從而造成不光滑甚至不連續。本文以2007年滬市90家ST上市公司的統計數據為基礎,剔除畸高的ROE數據(畸高的標準為ROE超過正、負200%),共獲得有效樣本77家,以30%為組距,得到11組,從而得到ROE頻率分布表,如表1所示。

?

根據上述ST樣本公司ROE頻率分布的情況,可得到2007滬市ST公司ROE頻率直方圖,如圖1所示。

圖1 2007滬市ST公司ROE頻率直方圖

由圖1可以直觀的觀察到,在-30.5%~29.5%的區間內,觀察對象的數量存在明顯的升高趨勢,并在-0.5%~29.5%的區間內形成峰值。由于為了減少觀察的組數數量,便于考察,本文將組距設定為30%,這一設定跨度較大,所反映的圖形較為粗糙。因此,有必要在此基礎上對研究對象作進一步的分析。

通過對77家ST上市公司進一步的分析,我們可以看到,ROE在0~10%范圍內的ST上市公司共有25家(以下簡稱A類公司),占總樣本的32%,而ROE在-20%及以下的ST上市公司共14家(以下簡稱B類公司),占總樣本的18%,這兩類公司占總樣本的比例為50%。之所以要把A、B類公司單獨挑出來進行分析,是因為這兩類公司有著極強的盈余管理的動機。處于微利區的A類公司前期很有可能由于存在暫停上市及退市的威脅,無論是通過正常性項目獲得的利潤還是通過調增非正常性項目來獲得“賬面利潤”,A類公司都必須扭虧為盈。而B類公司在2007年虧損的前提下,有著擴大虧損的沖動,為下一年調增利潤打下“基礎”。

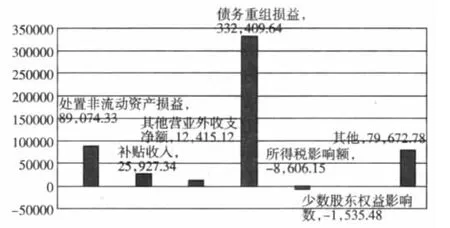

圖2 各個非經常性項目所產生的凈利潤

通過查閱A類公司2006年對外公布的財務報表可以發現,ROE為正的有6家(占A類公司25個樣本的比例為24%),ROE為負的有19家(占A類公司25個樣本比例為76%)。這表明,A類公司在2006年度發生虧損的基礎上,客觀上存在通過盈余管理使得2007年度“扭虧為盈”,達到保留上市資格的動機。

B類公司由于2007年度發生虧損,也面臨著扭虧為盈的壓力,因此有必要查閱此類公司2008年度的財務報表,重點關注ROE指標,探求是否存在盈余管理以及盈余管理的程度。14家B類公司2008年度財務報表顯示,ROE為正的為9家,占B類公司樣本的比例為0%,ROE為負的有5家,占B類公司樣本的比例為100%。這一結果驗證了2007年發生的虧損的公司,在下一年度存在盈余管理的動機。

由于ROE涵蓋了經常性經營活動及非經常性經營活動所產生的利潤,本文進一步分析77家ST上市公司中ROE為正的59家公司,其“經常性項目產生的凈利潤”及“非經常性項目產生的凈利潤”,以了解這些公司利潤的構成結構、盈余管理的程度以及盈余質量的高低。該59家公司的報表資料顯示,通過經常性項目獲得正的凈利潤的ST上市公司有33家,相反,通過非經常性項目獲得負利潤的ST上市公司有0家,獲得正利潤的ST上市公司則有58家。由此可見,在2007年,ROE為正的ST上市公司的盈利絕大部分來源于非經常性項目。

根據上面的分析,2007年ROE為正的ST上市公司扭虧為盈主要是源于非經常性項目所產生的利潤。因此,有必要對非經常性項目進行進一步的分析。依據非經常性項目的構成,結合前述會計信息的質量特征及考察原則、重點,本文將非經常性項目分為“處置非流動資產收益”、“補貼收入”、“其他營業外收支凈額”、“債務重組損益”、“所得稅影響額”、“少數股東權益影響數”和“其他”等七類,59家ROE為正的ST上市公司的七大類非經常性項目的所產生的凈利潤分布情況如圖2所示。

由圖2可知,“債務重組損益”、“處置非流動資產損益”和“其他非經常性項目損益”三項對于凈利潤的貢獻最大(三項的比重超過了80%)。“補貼收入”的大量存在,表明地方政府對上市公司提供財政支持的動機十分明確,即幫助上市公司取得配股資格或保留上市資格。

四、研究結論與建議

本文對2007年ST上市公司盈余的結構性進行了分析,分析結果表明,ST上市公司的盈利質量普遍不佳,而ST上市公司為了避免退市,普遍存在盈余管理行為。這些盈余管理行為主要是通過非經常性項目來達到的,這主要是因為一方面現行的會計準則和權責發生制允許這樣的行為,另一方面,利用非經常性項目進行盈余管理不易為財務報表外部使用者所洞悉。這說明我國相關法律法規尚不完善,市場的監管體系亟待完善。為此本文提出如下建議:

首先進一步完善會計準則和會計制度等相關法規政策的建設,盡量使會計準則具有可操作性和客觀性,減少會計準則中的模糊性語言和概念,減少企業會計選擇進而操縱利潤的余地。對于選擇空間大的會計政策應規定更為詳盡的限制條件,縮小人為調控的空間,完善信息披露制度。其次強化注冊會計師的獨立性,加強對注冊會計師審計的監管。要求注冊會計師在執行審計業務時應當在實質上和形式上獨立于被審計單位和其他機構,強化行業協會的自律和監管,建立和完善質量監督體系,充實監管隊伍,并賦予相應的處罰權,提高行業自律監管的權威性。最后證券監管部門完善監管制度。證券監管機構應繼續推進上市政策的市場化改革,完善現有的股票發行制度,將準市場化的核準制逐步轉為完全市場化的注冊制,緩解企業盈余管理的股票發行和上市動機。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電子制作(2018年18期)2018-11-14 01:48:24

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

山東工業技術(2016年15期)2016-12-01 05:31:22

湖南農業(2016年3期)2016-06-05 09:37:36

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31